MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

12/01/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il listino degli “industriali” resta influenzato dai movimenti speculativi, nonostante il malumore degli utilizzatori per le quotazioni attuali |

|

|

Acciaierie prudenti sui semilavorati: prezzi stabili e primi ribassi per i prodotti "lunghi" |

|

|

Oro e Argento puntano a nuovi record storici questa settimana. Rimane rialzista anche il trend per Platino e Palladio |

|

|

Cobalto e Molibdeno (USD) aprono il 2026 in territorio positivo. Segue il trend anche il Nichel al LME |

|

|

In rialzo: le quotazioni di metalli e leghe volano sulla scia dei listini di Borsa. Positivo l'avvio per l'acciaio in Italia, trainato dal mercato turco |

|

|

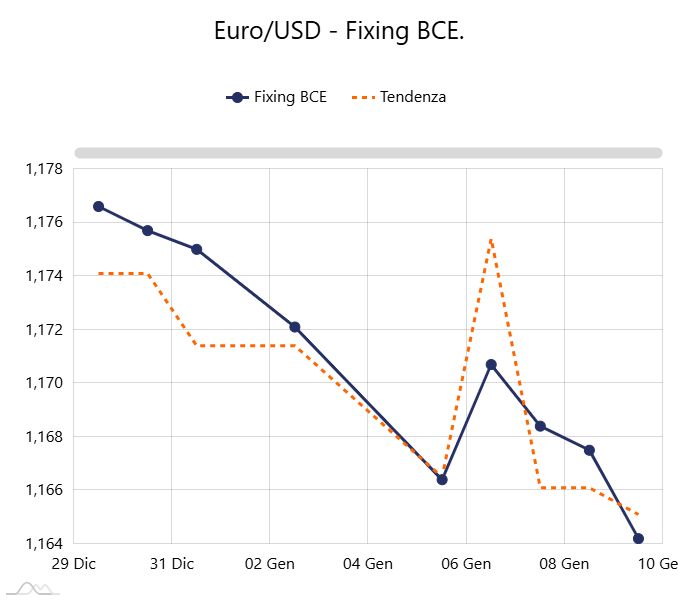

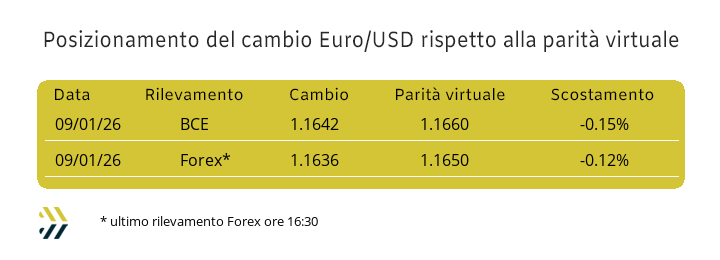

Il Dollaro fatica a rafforzarsi, ma l'Euro resta sotto pressione con la parità virtuale che scivola verso quota 1,165 |

|

|

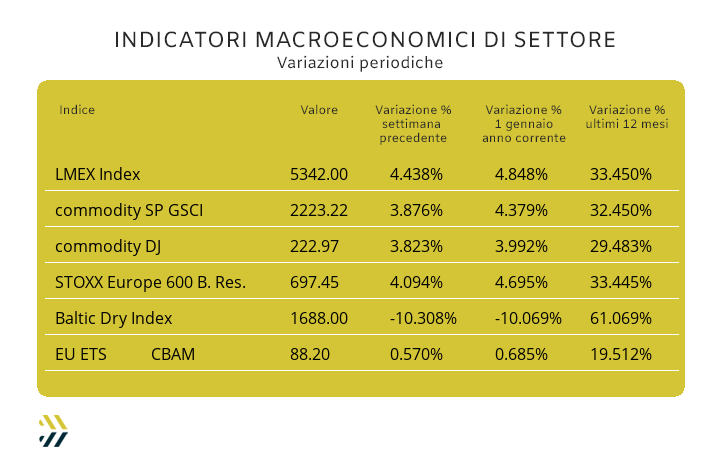

L’indice LMEX sale ancora, con i titoli minerari a +33% in un anno. Confermata la spinta positiva per l’EU ETS-CBAM nella prima settimana del 2026 |

|

|

più risparmio e meno preoccupazioni |

|

|

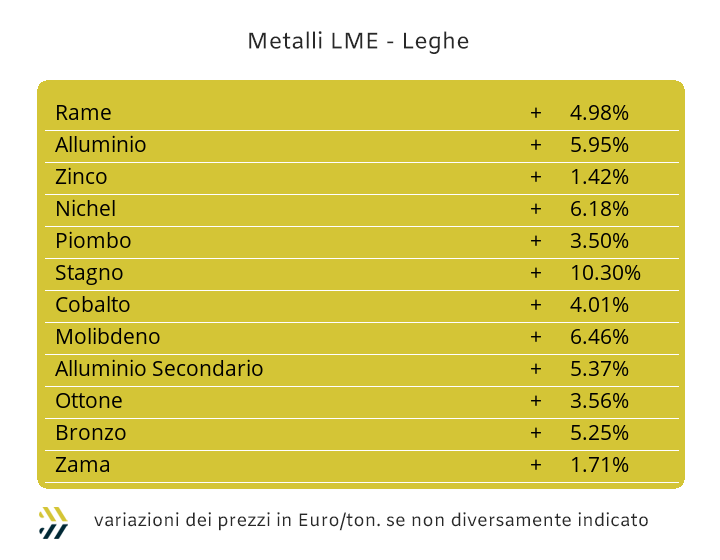

La sensazione percepita al termine della prima settimana effettiva di lavoro in questo nuovo anno è che il listino degli “industriali” non sia ancora entrato in modalità operativa piena e correlata alle aspettative di mercato del loro utilizzo diretto e che sta giudicando eccessive le attuali quotazioni LME. I timidi tentativi di ricollocare verso il basso i prezzi USD 3mesi dei principali metalli, in modo particolare di Rame, Alluminio e Nichel, sono stati praticamente annullati da una componente speculativa finanziaria che sta riuscendo ancora a imporre le sue vedute sull’intera Borsa. L’ambiente resta quindi teso, con necessità contrapposte tra chi impiega i metalli per alimentare i propri impianti di produzione e chi cerca di imporre, in questa fase riuscendoci senza particolari pressioni, le proprie dinamiche incentrate sul denaro investito negli “asset” del LME. Il ritorno delle situazioni di “backwardation” su Rame e Alluminio stanno confermando i concetti appena espressi. Una questione di tempo che tenderà a dilatarsi per vedere riequilibrati i valori rappresentati dal listino LME, dove una più che probabile resistenza a ulteriori momenti di crescita delle quotazioni di tutti i metalli potrebbe far desistere coloro che nelle ultime settimane hanno operato molto liberamente nel determinare le attuali valorizzazioni USD 3mesi. La chiave di lettura, a conclusione di questa persistente fluidità dei prezzi, viene ancora fornita dall’indice LMEX, il cui posizionamento a 5342 punti lo colloca in ulteriore fase ascensionale del 4,4% rispetto al dato conclusivo della precedente ottava e prima del nuovo anno. Il Rame ha elevato in prossimità dei 13mila Dollari 3mesi la sua area operativa di prezzo, anche se occorre fare delle importanti riflessioni sull’attuale livello di accettabilità di questo riferimento da parte del mercato incentrato sul “fisico” che auspicherà di operare nel breve con quotazioni più basse. La sensazione nelle prime battute di maggiore coinvolgimento di una domanda più interessata agli aspetti produttivi che speculativi ha fornito evidenti indicazioni sullo Zinco, dove la quotazione LME pur essendo importante in ambito effettivo, pare stia perdendo lo smalto delle settimane precedenti. Nel campo delle leghe occorre sottolineare due chiari contesti di lettura delle quotazioni riferite a Zama e Ottone, dove nel primo caso la definizione rapportata al prezzo medio non sta tenendo in considerazione l’attuale proiezione ribassista dello Zinco, ancorando il suo valore al dato di fine dicembre e la determinazione di prezzo, più opinabile, della “lega gialla”. I produttori italiani di Ottone nel corso della prima settimana del 2026 hanno optato per ridefinire le basi di vendita, soprattutto della barra, su valori di mercato decisamente superiori alle combinazioni delle quotazioni LME di Rame e Zinco di quasi 200 Euro per tonnellata, agendo in questo modo alla consueta “stretta” sugli sconti, ormai una consuetudine dopo i lunghi periodi di vacanza come quelli festivi a cavallo di dicembre e gennaio e delle ferie. La quota di denaro che nelle ultime due ottave di Borsa aveva contribuito a collocare oltre i 3mila Dollari 3mesi la quotazione dell’Alluminio si sta sensibilmente contraendo. Una situazione che comunque non risulta ancora chiara per la quotazione del metallo, dove è ricomparsa la “backwardation”, complicando in questo modo le aspettative di rientro del prezzo LME da parte degli utilizzatori diretti di Alluminio. Il Nichel nello spazio temporale di due mesi è passato da un prezzo USD 3mesi eccessivamente basso a uno che al momento può considerarsi decisamente elevato e tutto questo in un ambito rappresentato in circa 20 punti percentuali. La ricerca di una nuova area di relativa stabilità della quotazione del Nichel diventa alquanto difficoltosa nei termini di una sua stabilizzazione di breve e medio periodo e che al momento può essere provvisoriamente collocata poco al di sotto della linea dei 18mila Dollari 3mesi. Il Piombo sta beneficiando degli effetti positivi di una situazione di eccessiva crescita di tutti gli “industriali”, questa per dare un’attribuzione di eccesso di posizionamento del suo prezzo attuale. Il rinforzo della quotazione dello Stagno passa attraverso l’individuazione del punto di minimo relativo che il metallo ha toccato nelle ultime sedute LME di dicembre, individuato in prossimità dei 40mila USD 3mesi. L’attuale varco di soglia oltre i 45mila Dollari, oltre a essere il rilevamento più elevato dal marzo 2022, evidenzierà una situazione di lungo stazionamento in questo ambito per la valorizzazione dello Stagno. |

|

|

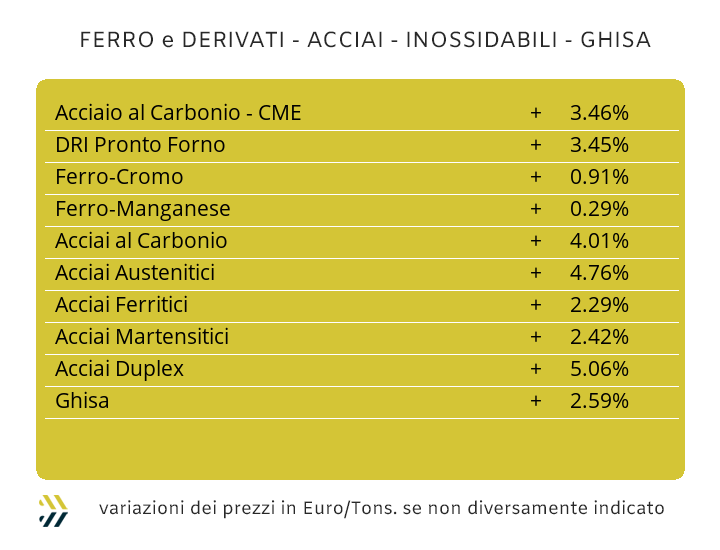

I tempi e i metodi per imporre nuove dinamiche che resteranno sicuramente rialziste per le arcinote motivazioni del CBAM e delle future regolamentazioni sulle salvaguardie UE, dovranno necessariamente essere collocati in momenti opportuni e senza esagerazioni, per non compromettere il fragilissimo equilibrio tra domanda e offerta ereditato nell’ultimo trimestre dell’anno appena trascorso. Una manciata di righe non è comunque sufficiente per delineare un quadro che si sta delineando e soprattutto nel comparto dei “piani”, a differenza dei “lunghi” che hanno già evidenziato sfaccettature degne di nota. Nella matrice di confronto tra i prezzi rapportati alla terza settimana di dicembre e i primi riferimenti 2026 degni di annotazione, i valori dei coil hanno fatto segnare delle variabilità pari a zero per gli allestimenti dei laminati a freddo e dei “galvanizzati”, mentre si è registrata una crescita del “caldo” di 1 punto percentuale. I riferimenti benchmark MetalWeek™ aprono il 2026 con i seguenti riscontri: HRC 615, CRC 700 e HDG 720 Euro/tonnellata. I confronti andranno comunque effettuati con le quotazioni delle produzioni d’oltralpe, che segnano ancora delle variabilità periodiche pari a zero rispetto ai valori di dicembre. Gli effetti della tenuta dei prezzi dei rottami non sono stati letti in tale direzione per i prezzi di alcuni “lunghi”, a cominciare dalla billetta, in diminuzione dell’1% e in presa diretta sulla variazione riferita al tondino per le armature (rebar), al contrario della vergella e dei profili per le carpenterie ancora collocati ai riferimenti finali dello scorso anno. I produttori di tubi saldati metteranno sicuramente le mani sui nuovi listini con decorrenza di calendario gennaio 2026 e i primi a preoccuparsi saranno i loro diretti committenti, ovvero i ritrafilatori, che già a dicembre nell’avvisare le rispettive clientele di imminenti variazioni verso l’alto avevano rilevato atteggiamenti di forti negatività nell’accettare correzioni rialziste già nel corso del primo mese dell’anno. La confermata fase rialzista riguardante i prezzi dei rottami in Turchia non ha avuto effetti sulla quotazione FOB della vergella, mentre il rebar ha reagito con 5 Euro di aumento per la consueta resa d’imbarco. L’aria risulta estremamente carica di tensione tra produttori e utilizzatori nel settore degli acciai inossidabili, con questi ultimi che potrebbero sentirsi declinare delle richieste di fornitura con consegne entro gennaio, viste le certezze di incrementi degli extra lega con decorrenze febbraio. Le stime per gli austenitici evidenziano incrementi decisamente esigenti in forchette comprese tra gli 8 e i 12 centesimi di Euro per chilogrammo, valori che comunque non dovrebbero subire variazioni ulteriori anche alla luce di una prevista stabilizzazione della quotazione del Nichel al LME. I riscontri su ferritici e martensitici si mantengono positivi anche nelle aspettative extra leghe per il prossimo mese, seppure con variabilità previsionali differenti, 3 centesimi di Euro per il primo e 2 per il secondo, nelle quantificazioni dei prezzi per chilogrammo. I rilevamenti del PUN riferiti alla seconda settimana del 2026 non sono risultati in linea con i valori di fine dicembre, presentando riscontri significativamente più alti e che nella proiezione intermedia, alla data di venerdì 9 gennaio, prevederebbe l’incremento di 1 centesimo di Euro per chilogrammo del contributo energia, rispetto al dato attualmente praticato dalle acciaierie. |

|

|

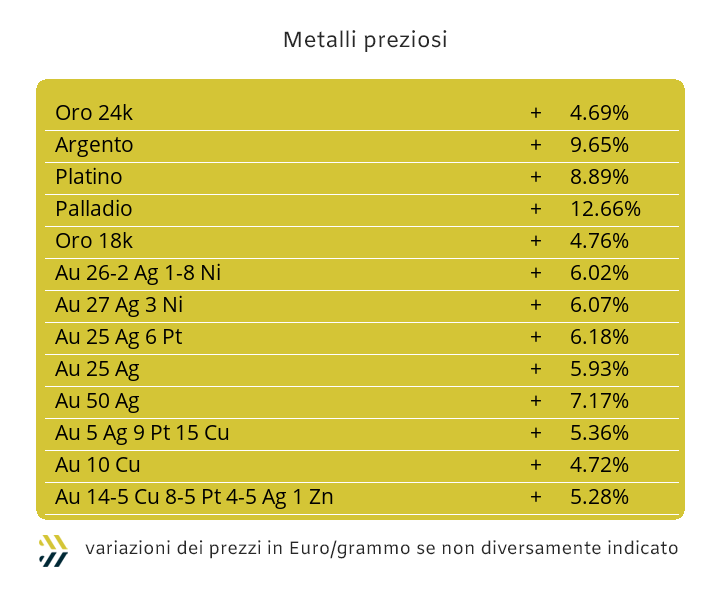

La chiarezza nell’indirizzo complessivo del listino dei metalli preziosi è un concetto abbandonato ormai da tempo e una sua normalizzazione, anche solo ai valori di dodici mesi fa, ovvero tra la fine di dicembre 2024 e l’inizio di gennaio 2025, al momento oltre a risultare irrealizzabile, avrebbe delle ripercussioni finanziarie inimmaginabili. Il ruolino di marcia per quanto evidenziato nelle ultime tre settimane è saldamente in mano al comparto speculativo finanziario, che a partire da fine dicembre ha ampliato il suo campo operativo su Platino e Palladio, ritornati improvvisamente strategici in ambito “automotive”. Nel riavvolgere il nastro di quello che è accaduto negli ultimi otto giorni di Borsa e dando una cronologia ormai consueta, hanno visto l’Oro riavvicinarsi ai massimi assoluti della quotazione USD per oncia delle sedute successive a Natale e un intervallo che al momento risulta distante di soli 15 Dollari circa. Gli speculatori sono comunque estremamente confidenti che già nel corso della settimana un nuovo record assoluto verrà infranto per l’Oro, posizionando il suo riferimento nei pressi e forse anche oltre, dei 4540 Dollari per oncia. Una situazione che fornirà ulteriore propellente all’Argento, che nel corso della seduta del 7 gennaio ha già avuto modo di testare l’intera struttura valoriale di prezzo oltre gli 83 USD/ozt, per poi ripiegare sotto quota 75 Dollari il giorno successivo, ma per un brevissimo frangente. La strada percorsa dall’Argento nell’ultima ottava sarà sicuramente replicabile in questa, dove le manovre operate sul sottostante di Borsa potrebbero spingere il suo riferimento anche in prossimità degli 85 Dollari per oncia. I protagonisti del momento si chiamano comunque Platino e Palladio, ritornati metalli strategici nella costruzione dei componenti di alcune parti delle autovetture, sebbene in ambito europeo i volumi di unità prodotte continuano a risultare in calo e dalla Cina arrivare sempre più autoveicoli a trazione elettrica. Le prossime mete da raggiungere per Platino e Palladio saranno quelle di riproporsi almeno ai valori per oncia già visti nel corso dell’ultima ottava di dicembre, con il primo oltre quota 2350 e il secondo superare la linea dei 1900 Dollari. |

|

|

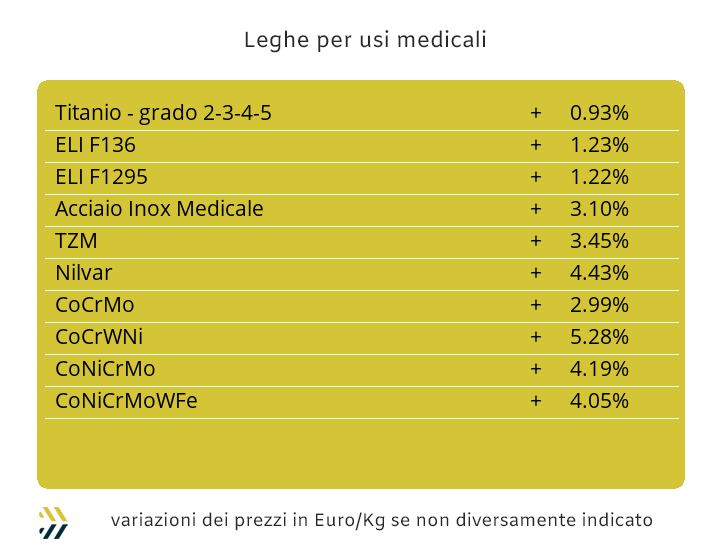

L’avvio del nuovo anno sta fornendo segnali di continuità rispetto agli indirizzi delle quotazioni USD dei principali metalli del comparto e quindi l’ormai consueta progressione del Cobalto, la ritrovata collocazione positiva del Molibdeno e la tenuta, seppure ai minimi di valore, del Titanio. Le variazioni nel dettaglio sono state le seguenti: il Cobalto a più 3%, il Molibdeno in salita del 5,5 e come detto in precedenza, pari a zero il riscontro riferito al Titanio. Nella prospettiva di breve periodo il Cobalto potrebbe fornire qualche elemento di riflessione sulla sua ulteriore progressione, sia per la lunga permanenza di campo in ambito positivo, senza soluzione di continuità da quasi un anno, portando la sua quotazione a livellarsi a quella del luglio 2022 e il conseguente incremento su base 12 mesi di oltre 125 punti percentuali. Il Molibdeno USD è attualmente collocato alla quotazione di tre anni fa, nonostante situazioni di prezzo estremamente altalenanti nel corso del 2025 e una rivalutazione del 12,5% dal suo minimo relativo dello scorso luglio. Le aspettative potrebbero rivelarsi interessanti anche per il Titanio, sia per la comunanza compartimentale con il Molibdeno e in maniera più sfumata con il Cobalto, che per la sempre più carente disponibilità sul mercato di rottami che presentino tenori rilevanti di questo metallo in composizione. I numeri percentuali a doppia cifra si sono delineati e in poco tempo, parlando del Nichel, capace di apprezzarsi al LME del 20% da inizio novembre in riferimento alla quotazione USD 3mesi. La corsa in crescita del Nichel è stata di certo straordinaria e seppur prevedibile da tempo, in pochi avrebbero comunque scommesso su un così ampio contesto di variazione, complice anche la positiva congiuntura dell’intero listino di Borsa degli “industriali” soprattutto nelle ultime tre ottave e dove proprio questo metallo potrebbe accusare i maggiori contraccolpi nel caso si verificassero significative inversioni di tendenza al LME, principalmente nei confronti del Rame. Nel settore delle ferroleghe continua senza freni la corsa rialzista del Tungsteno, aggiornando a più 16% la sua collocazione di prezzo Dollari per chilogrammo rispetto a quella di fine dicembre, confermando il turbinio di illazioni sull’utilizzo di questo metallo nella fabbricazione di componentistica bellica a cui si collegano stanziamenti di budget destinati alla difesa al momento privi di limitazioni. L’attesa di come si svilupperanno i nuovi movimenti produttivi nell’ambito della filiera siderurgica tradizionale sta tenendo immobilizzato il prezzo della base Cromo, indicato in Dollari per libbra al rilevamento dell’ultima settimana dello scorso anno. |

|

|

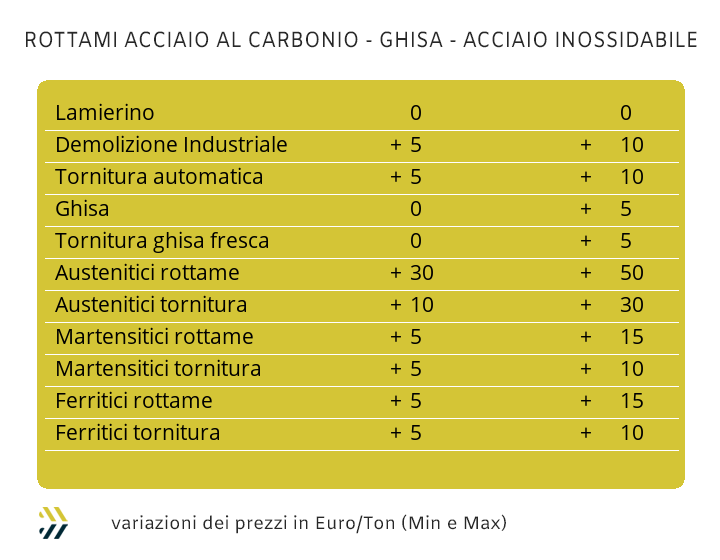

Le diatribe sulle corrette valorizzazioni dei rottami in lega nell’ambito dei non ferrosi non potranno durare a lungo tra commercianti e utilizzatori di materie prime e questo a scapito di non generare tensioni inutili e inopportune tra chi vende e chi compra. L’anomalia sorge in particolare sulle leghe di Rame e in particolare per quella di Ottone, dove al momento è presente un rilevante divario tra il valore dei semilavorati, principalmente in barre e quello dei rottami. A fare chiarezza entrano in gioco i Quadranti Prezzo di MetalWeek™, che forniscono una lineare esposizione di come si è giunti a questo particolare momento. L’ultima variazione di prezzo della barra nel corso del 2025 ha avuto luogo il 17 dicembre e un riferimento di Quadrante MW™ posto a 180:170, mentre la più recente collocazione di valore del 9 gennaio ha definito un dettaglio di 180:580; l’incremento è stato in centesimi di punto di 410 e traducibili direttamente in Euro/tonnellata. L’effettiva valorizzazione della quotazione della barra di ottone è risultata, nello stesso intervallo di date, incrementata di 600 Euro per tonnellata, presentando quindi una crescita ulteriore di 190, determinata da sole ragioni di carattere commerciale dall’insieme dei produttori italiani. Una descrizione approfondita, seppur di nicchia, per avvalorare le corrette collocazioni settimanali dei prezzi dei rottami di Rame, cresciuti di 500 Euro per tonnellata, di Alluminio di quasi 100 e tra i 20 e i 30 Euro per quelli di inox austenitico e Duplex per la costante pressione imposta dal Nichel al LME. La situazione per i rottami di acciaio sul mercato nazionale, non può prescindere dalle collocazioni di prezzo definite sul mercato turco, sebbene anche in questo contesto occorre fare degli opportuni approfondimenti sulle future aspettative dei prezzi. La variazione della classifica HMS 1/2 di origine turca nel corso dell’ultima settimana è stata in positivo di 4 USD/tonnellata e correlata alla resa d’imbarco CFR, ma la ridotta attribuzione in crescita della stessa categoria di rottame e nello stesso periodo, di soli 2 Dollari nel mercato interno, dovrà necessariamente essere uno spunto di riflessione. Alla base di queste considerazioni il mercato italiano dei rottami di acciaio si è mosso a seconda delle necessità e relative strategie degli acquisti da parte di acciaierie e fonderie, andando a “premiare” le classifiche di dirette fruizioni per i forni, come le demolizioni leggere E3 e le torniture, cresciute in entrambe le situazioni fino a 10 Euro per tonnellata. La difficile reperibilità del lamierino E8 non ha portato a una nuova determinazione di prezzo, se non quella vista a fine dicembre, mentre in calo di 5 Euro è risultato il rottame frantumato E40, dove attualmente a pesare è l’eccesso di offerta. Il dato riferito all’indice MetalWeek™ sulla valorizzazione media dei prezzi di acquisto dei rottami di acciaio da parte di acciaierie e fonderie, chiude il suo primo rilevamento a quota 315,01 Euro e un incremento di 2,8 per tonnellata rispetto all’ultima collocazione di dicembre. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|