MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

19/01/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Rame e Stagno volano ai massimi storici guidando il rialzo dei non ferrosi. La frenata dei prezzi di fine settimana non deve trarre in inganno: le previsioni escludono l'avvio di un trend ribassista per gli industriali |

|

|

Nonostante il parziale aggiustamento al rialzo dei “piani”, prevale la cautela tra i produttori italiani. Nel comparto dei prodotti “lunghi”, i prezzi restano ancorati alla domanda reale degli utilizzatori |

|

|

La netta flessione registrata dall'Argento nella seduta del 16 gennaio scuote i mercati. Il ribasso solleva dubbi sulla tenuta dell'intero listino dei “preziosi” nel breve termine |

|

|

Il Molibdeno USD interrompe il trend rialzista dell'ultimo mese e mostra nuovi segnali di debolezza. Prosegue senza sosta, invece, la parabola ascendente del Cobalto quotato in Dollari |

|

|

L’instabilità del listino LME e il rafforzamento del Dollaro pesano sul comparto. Riflessi immediati sul mercato italiano dei rottami, condizionato dalla pressione dei prezzi in Turchia |

|

|

Il Dollaro ostenta vigore, ma i mercati si interrogano sulla tenuta reale del trend |

|

|

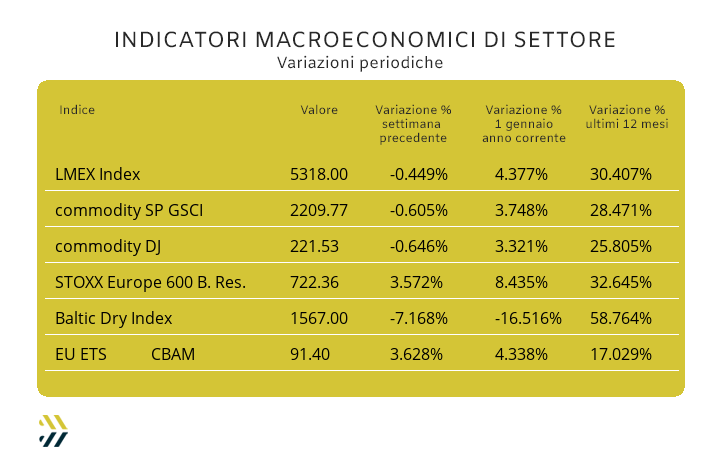

Il listino LMEX registra il primo calo settimanale del 2026 (-0,5%), dopo il balzo di inizio anno (+4.5%). Sul fronte emissioni, l’indice EU ETS-CBAM abbatte il muro dei 90 Euro nella media settimanale |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ on line |

|

|

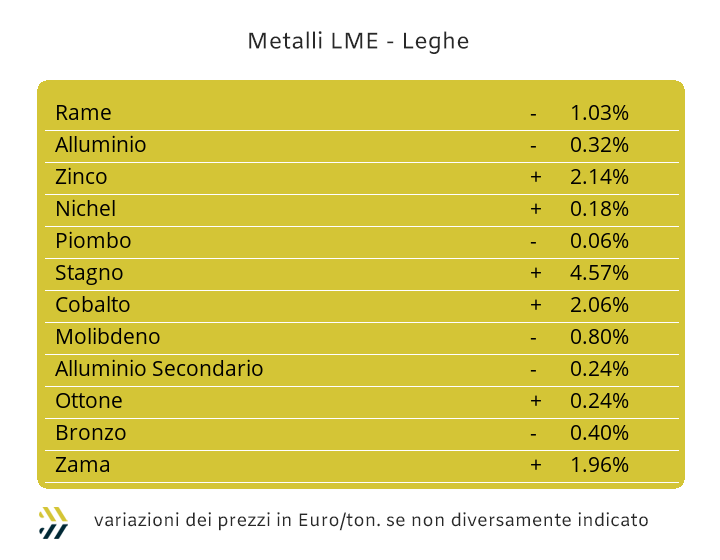

Le recenti collocazioni dei prezzi degli “industriali”, nel caso del Rame e dello Stagno massime nei valori di sempre e per gli altri metalli segnare delle riproposizioni anche se a distanza di parecchio tempo, hanno avuto come effetto generale quello di aprire nuove aree di collocamento delle rispettive quotazioni LME espresse in Dollari 3mesi. La fase di debolezza dei prezzi avvenuta nel corso dell’ultima seduta della scorsa ottava di Borsa non deve quindi essere considerata come il preludio di una nuova fase di arretramento allargato dell’intero listino. Il risicato valore di variazione in negativo dello 0,45% dell’indice LMEX su base settimanale rappresenta poca cosa se rapportata alla crescita del 4,3 da inizio gennaio e ancora stabilmente oltre la linea dei 5mila punti. Le avvisaglie sono quindi sufficientemente forti per assistere a nuovi posizionamenti di valori verso l’alto da parte dei principali metalli dell’assieme LME, dove il Rame fungerà da effetto traino per tutti gli altri “industriali”. Il principale fattore da tenere in considerazione sarà quindi quello riferito alla massa di denaro presente in ciascun ambito di prezzo e della sua quantificazione in relazione alla quotazione del momento per ogni metallo. L’elevato livello di denaro su ciascuna quotazione LME determinerà una considerevole forma d’instabilità del prezzo e del suo indirizzo verso orientamenti ribassisti, all’opposto, le quotazioni tenderanno a aumentare. Il caso del Rame è estremamente importante, sceso in maniera significativa del 4% in riferimento al valore USD 3mesi nel corso della seconda parte della precedente ottava, è ora pronto a riposizionarsi in prossimità della linea del 13mila Dollari. La reattività del Rame sarà superiore a quella di molti altri metalli, a partire dallo Zinco, che tarderà a invertire il suo orientamento da ribassista a rialzista di almeno una seduta LME e dal grado di reattività che farà registrare il “metallo rosso”. Le condizioni delle quotazioni delle leghe di Ottone e Zama saranno quindi correlate alle velocità in cui si rivaluteranno i prezzi di Rame e Zinco. Il prezzo del “giallo” beneficerà momentaneamente della mancanza di univocità degli orientamenti tra i due metalli in composizione e da alcune aree d’interesse nei termini di convenienza dei prezzi minimi registrati dalla barra tra giovedì 15 e venerdì 16 gennaio. Il calcolo della valorizzazione del prezzo medio della Zama resterà sostanzialmente invariato è quindi una collocazione di massimo rispetto alle prime settimane lavorative del nuovo anno e a quelle riferite a dicembre. L’orientamento della quotazione USD 3mesi dell’Alluminio sarà quella di trovarsi in un momento di stabilizzazione nei termini dei fattori domanda e offerta, sebbene la nuova ricomparsa della “backwardation” porterà il suo valore di Borsa a crescere nuovamente e puntando a replicare i massimi relativi registrati nelle prime settimane del 2026. L’elevata variabilità del Nichel come quotazione USD 3mesi, è sinonimo di un non ben chiaro livello di equilibrio nella definizione effettiva del valore del metallo al LME e comunque adeguato nel trovarlo sotto il tetto dei 18mila Dollari. Il Piombo si collocherà al di sotto dei valori fatti segnare la settimana scorsa, segno che l’attuale livello di prezzo del metallo è frutto di una generale fase di crescita eccessiva del listino LME nel suo complesso. Al termine di alcune sedute decisamente “inopportune” per la determinazione della quotazione dello Stagno, il metallo ha ritrovato un equilibrio più congruo rispetto alle progressioni viste all’inizio della precedente ottava di Borsa. Una soglia che collocandosi a 47mila Dollari renderà più attendibile il prezzo dello Stagno, nonostante gli ancora presenti presupposti rialzisti. |

|

|

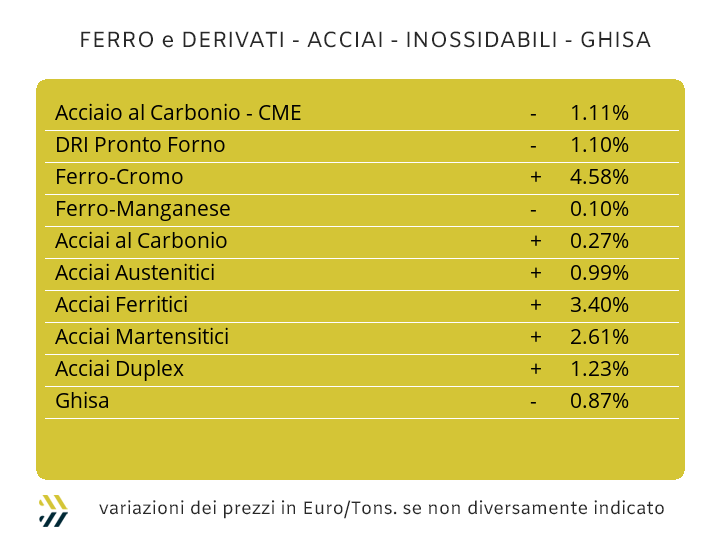

Il comparto siderurgico europeo può considerarsi pienamente operativo, pur confermando un atteggiamento di forte prudenza nell’apportare importanti variabilità delle quotazioni dei semilavorati “piani” e “lunghi”; nel caso di questi ultimi presentando orientamenti di prezzi opposti, come nel caso della vergella, in crescita e in diminuzione per i profili impiegati nelle carpenterie. La situazione è resa ancora più incerta da momenti di discordanza di importanti determinazioni di alcuni sottostanti, come il rottame turco, in aumento di 2 Dollari per tonnellata e una contrazione di 2,5 punti percentuali del riferimento del minerale di ferro alla Borsa Dalian in Cina, tutto negli ultimi otto giorni. Nell’approfondire le varie situazioni dettagliate singolarmente, i “piani” in ambito europeo hanno evidenziato le prime variazioni diffuse su tutti i principali mercati di riferimento. Il domestico ha visto variare in crescita la quotazione del lavorato a caldo del 2% (benchmark MetalWeek™ HRC 625 Euro/tonnellata), in calo dell’1% per quello “freddo” (benchmark MW CRC 715 Euro), all’opposto del “galvanizzato” in ripresa di un punto (benchmark MW HDG 730 Euro). La risposta dei produttori nordeuropei è stata quella di lasciare invariata la quotazione dell’HRC, mentre le correzioni e in entrambi i casi dell’1%, sono state praticate per il CRC e l’HDG. Nei “lunghi”, come anticipato in precedenza, la situazione è stata delineata da esigenze specifiche in base alle richieste dirette di semilavorati da parte degli utilizzatori, basse per i profili per carpenteria, ragione per la quale le quotazioni sono scese dell’1%, mentre un mercato più reattivo ha permesso di lasciare invariati i prezzi fissati la settimana scorsa sul tondino per le armature. La costante crescita dei rottami nei valori delle principali classifiche ha reso obbligata la rimodulazione verso l’alto della quotazione della billetta nella misura di 1 punto percentuale e condizionando l’adeguamento della vergella nazionale in crescita di 10 Euro per tonnellata con validità gennaio. La seconda metà del mese sarà anche quella che determinerà di quanto dovranno crescere i listini dei tubi saldati, dove i produttori avranno argomentazioni importanti per rimodulare le nuove condizioni a partire dal netto incremento del prezzo dell’HRC in Italia. Le tensioni registrate sui rottami in Turchia, in ulteriore crescita di 2 Dollari per la classifica HMS 1/2 ha inciso in forma diretta nella fissazione in ripresa del rebar FOB di 3 Euro per tonnellata, mentre una difficile situazione competitiva riferita alla vergella ha convinto i produttori dei profili in matasse a mantenere invariata la determinazione del prezzo destinato all’export. I termini sono praticamente definiti per le variazioni degli extra lega che avranno le loro decorrenze a partire da febbraio, dove per gli austenitici il Nichel ha disegnato variazioni decisamente esigenti e che saranno comprese all’interno di una forchetta tra i 15 e i 20 centesimi di Euro per chilogrammo per tutti gli AISI, dal 303 al 316 e senza esclusione per il 304 e il 304L. Una situazione di crescita degli extra per il mese prossimo che non risparmierà nemmeno i ferritici e i martensitici, in entrambi i casi attesi a revisioni rialziste stimate tra i 3 e i 5 centesimi di Euro per chilogrammo. La ripresa generalizzata delle attività produttive legate ai consumi elevati di elettricità e fino agli energivori, hanno portato il PUN a un livello decisamente alto, tanto che il parziale settimanale si è collocato tra i livelli più alti degli ultimi dodici mesi, avvicinandosi al riferimento effettivo di 11 centesimi di Euro per chilogrammo e che fu inserito come contributo energetico nel mese di febbraio dello scorso anno. |

|

|

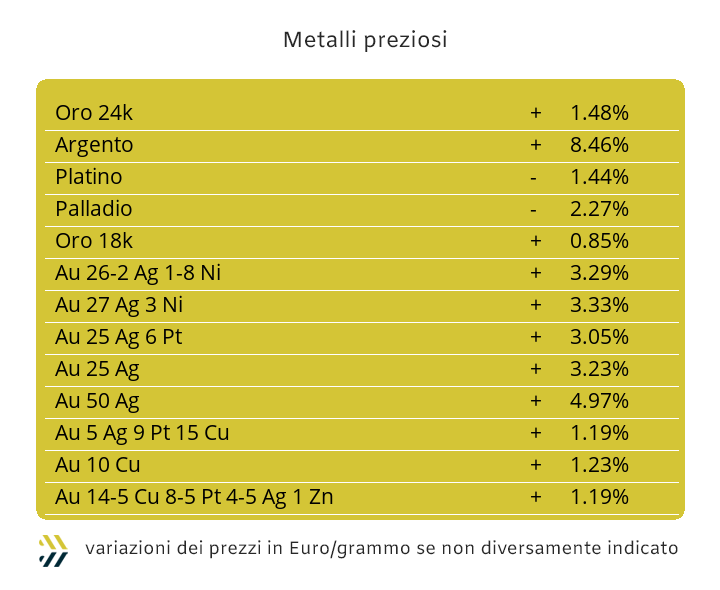

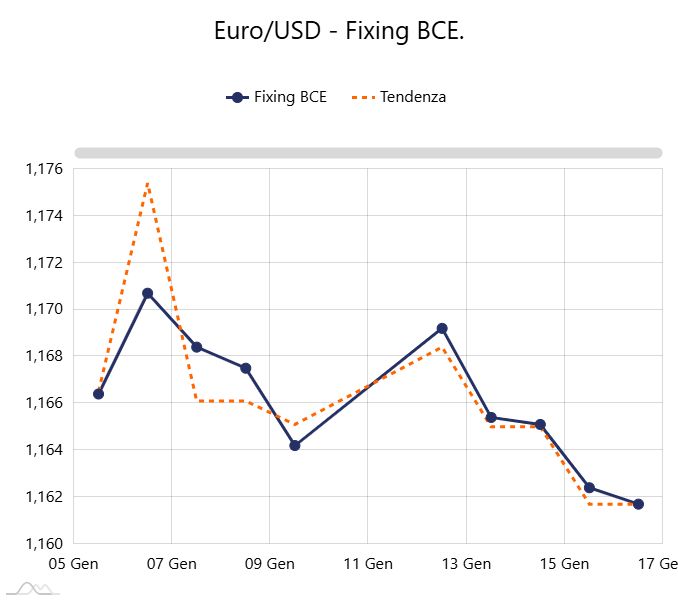

Le ultime variazioni in forte crescita dei prezzi Dollari per oncia di tutti i metalli preziosi, dovranno necessariamente essere ricondotte a collocazioni più adeguate alle reali quantificazioni dei fattori di domanda e offerta, semmai ci fossero ancora delle residuali funzioni di utilità di questi due indicatori nell’attuale contesto di Borsa. Il momentaneo rinforzo del Dollaro rispetto alle altre valute e nei confronti dell’Euro, prossimo a varcare verso il basso la linea di 1.16, mai più oltrepassata dalla fine dello scorso novembre, non può rappresentare il presupposto principale di questa momentanea fase di ricollocazione in diminuzione dell’intero listino dei “preziosi” e avvenuta improvvisamente al termine dell’ultima ottava. L’osservato principale sarà senza dubbio l’Argento, dopo che nella sola seduta di venerdì 16 gennaio ha messo in evidenza una flessione di circa il 4% in riferimento alla quotazione Dollari per oncia e lo sarà a partire da martedì 20 gennaio (negli USA lunedì 19 le Borse sono chiuse per la festività del Martin Luther King Day). La corsa sfrenata dell’Argento potrebbe essere giunta al suo epilogo e un dato da non sottovalutare riguarda anche la situazione di stallo e attesa che il comparto speculativo ha immediatamente adottato sul metallo, che in una sola seduta di Borsa ha ricollocato la sua quotazione USD per oncia allo stesso livello che aveva esattamente a inizio della scorsa ottava. Una visione d’insieme che presenta molte analogie osservate sull’Argento anche a riguardo dell’Oro, dove l’elemento di maggiore importanza non è rappresentato dalla flessione settimanale complessiva di un punto percentuale, ma anche in questo contesto sulla neutralità di giudizio da parte degli speculatori, forse a esprimere atteggiamenti di prudenza su valori del “metallo guida” oltre la soglia dei 4600 Dollari per oncia. L’effetto rientro delle quotazioni di Oro e Argento ha ridotto immediatamente gli slanci sui prezzi riferiti a Platino e Palladio, dove alcune operazioni con finalità speculative sono già state collocate nelle direzionalità “corte” e i cui effetti ribassisti non mancheranno di essere tangibili già a partire da martedì 20 gennaio. |

|

|

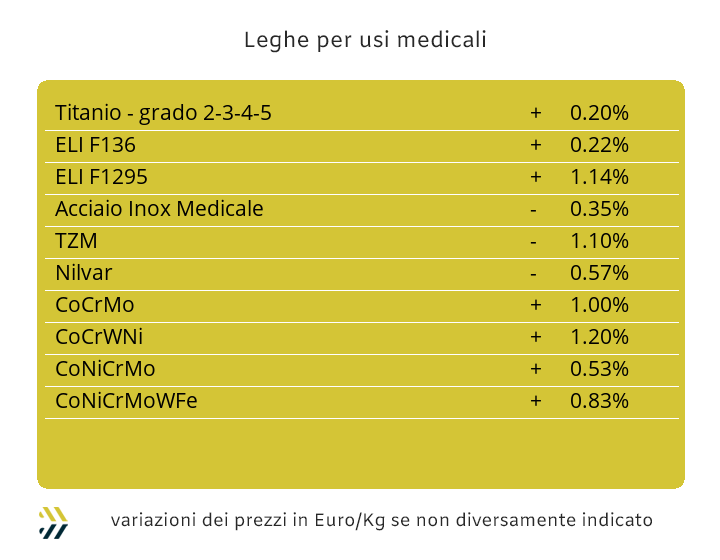

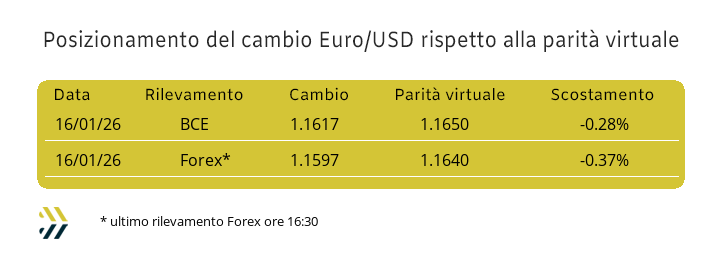

Le novità non sono arrivate dal Cobalto USD, in ulteriore crescita settimanale di quasi il 2% e nemmeno dal Titanio in Dollari, il cui valore di mercato resta ancora quello di dicembre, ma a sorpresa dal Molibdeno. Il metallo ha registrato una flessione nel riferimento USD di 1 punto percentuale negli ultimi otto giorni e dopo una sequenza positiva che durava ininterrottamente dalla seconda settimana di dicembre e il quasi 7% d’incremento complessivo nel periodo. Gli equilibri stanno mutando anche sotto l’aspetto della quantificazione degli acquisti in Euro per il ritrovato ambito di rinforzo esercitato dal “biglietto verde” rispetto alla nostra valuta dello 0,6% su base settimanale. Una contribuzione significativa nella corsa senza apparenti limiti avvenuta al LME da parte di tutti i metalli industriali, è stata offerta anche dal Nichel, che ha ritrovato i 18mila USD 3mesi dalla fine di settembre 2024, anche se nel corso della seduta del 16 gennaio il limite di massimo relativo si è ricollocato al di sotto di tale soglia. La settimana sarà importante per verificare anche la forza insita che presenterà il Nichel rispetto alle quotazioni degli altri metalli, alcuni attesi nuovamente in fase incrementale come Rame e Alluminio e altri che risulteranno più stabili, l’attesa del gruppo nel quale farà parte il Nichel sarà una delle maggiori aspettative settimanali. La variazione positiva del 4% della quotazione USD per libbra della base Cromo ha decretato la fine delle vacanze anche per questa materia, che tra clausole di salvaguardia e nuove richieste da parte di acciaierie e fonderie segneranno momenti di forti variabilità. La proiezione verso l’alto del Tungsteno ormai non è più una notizia nei parziali d’indirizzo indicati in Dollari per chilogrammo; negli ultimi otto giorni la crescita è stata di 2 punti percentuali e di 18 nel solo avvio di questo nuovo anno. |

|

|

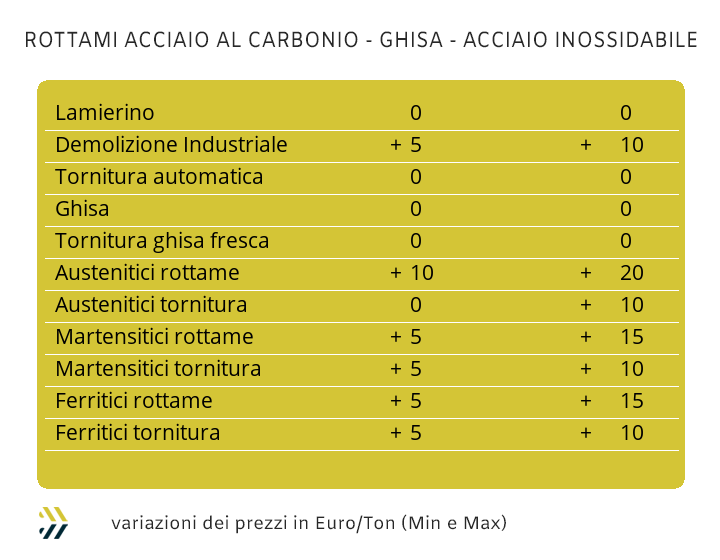

Le ultime battute della seduta che ha concluso la settimana di Borsa degli “industriali” hanno portato al diffuso ridimensionamento dei valori di molti metalli rispetto ai massimi visti otto giorni fa, in particolare per il Rame, l’Alluminio e in Nichel. Una situazione che per il nostro mercato dei rottami di metalli e leghe ha dovuto seguire una correzione penalizzante per la debole ripresa del Dollaro nei confronti dell’Euro, ricollocatosi ai livelli di fine novembre. Le strette sulle riduzioni delle quotazioni settimanali dei rottami hanno parzialmente penalizzato i commercianti, seppure le quotazioni continuino a mantenersi poco “orecchiabili” per fonderie e raffinerie. Il gruppo del Rame ha registrato una flessione di circa 100 Euro per tonnellata, la sua lega più importante, l’Ottone, ha fatto segnare una contrazione settimanale di circa 40, mentre sono risultate invariate le quotazioni dell’Alluminio. Il Nichel non ha interrotto la sua forma di condizionamento nelle determinazioni dei rottami di inox austenitico, che hanno mantenuto le indicazioni di rivalutazione indicate mediamente nei 20 Euro, ma per alcune leghe come i duplex o altre in presenza di Nichel superiore al 14%, l’entità di correzione prezzo è stata superiore ai 30 per tonnellata. L’influenza turca non si attenua nelle determinazioni delle quotazioni dei rottami di acciaio sulle piazze europee e in particolare per quella di casa nostra. Nello specifico, il valore del rottame HMS 1/2 quotato in Turchia ha registrato l’incremento di 1 USD associato alla resa CFR, mentre il riferimento specificato come “mercato Interno” ha riportato su base settimanale una crescita di 2 Dollari. I prezzi italiani si muovono in direzione positiva rispetto ai valori rilevati otto giorni prima su due sole classifiche e di 5 Euro/tonnellata, il frantumato E40 e il lamierino E8, mentre le altre non hanno riportato variazioni nel periodo. Una coppia di variazioni che comunque ha permesso all’indice MetalWeek™ riferito ai rottami di portarsi a 317,27 Euro e in crescita di 2,26 per tonnellata rispetto alla settimana scorsa. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|