MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

26/01/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

- EQUILIBRI OCCASIONALI - |

|

|

La flessione della divisa statunitense neutralizza la volatilità dei metalli industriali, offrendo agli utilizzatori europei un riparo temporaneo dalle recenti turbolenze di Borsa |

|

|

I produttori italiani di “piani” ritoccano i listini spinti da un lieve recupero della domanda. Scenario frammentato invece per i “lunghi”, dove la discontinuità degli ordini frena l'omogeneità dei prezzi |

|

|

Il listino USD/ozt esplora territori inesplorati. L’unica nota fuori dal coro è il Palladio, ancora lontano dai picchi raggiunti nel triennio 2020-2022 |

|

|

Il rafforzamento dell'Euro sul Dollaro ricalibra i prezzi di Cobalto, Molibdeno e Titanio. Nel frattempo, non si ferma la corsa del Nichel al LME: il trend rialzista resta solido nonostante il cambio favorevole |

|

|

I non ferrosi restano invariati: l'effetto LME è annullato dal cambio Euro/Dollaro. In crescita invece i ferrosi sulla piazza italiana, trainati dalla pressione del mercato turco |

|

|

Il rafforzamento dell'Euro sul Dollaro mitiga parzialmente i rincari dei metalli alla borsa LME, offrendo una boccata d'ossigeno agli utilizzatori industriali |

|

|

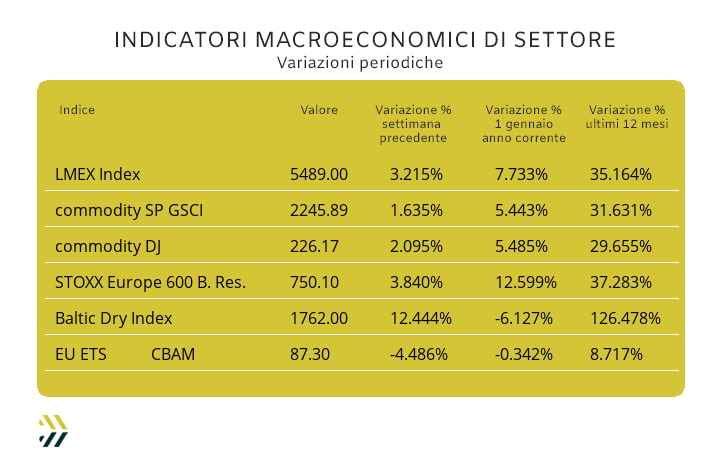

Il rafforzamento delle quotazioni in dollari spinge al rialzo tutti gli indici di comparto. Fronte emissioni, l'indice EU ETS-CBAM corregge il tiro e torna ai livelli di inizio gennaio dopo tre settimane di crescita |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ in fiera |

|

|

3 imperdibili giorni di innovazione industriale |

|

|

|

SCARICA IL BIGLIETTO GRATUITO

|

|

|

|

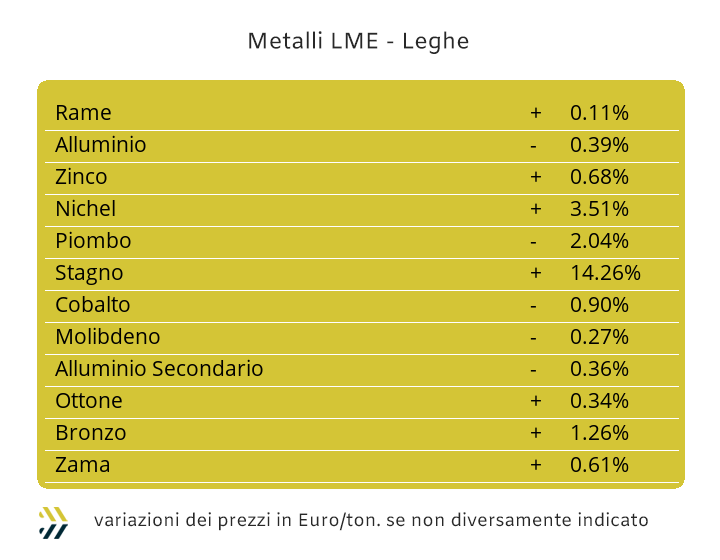

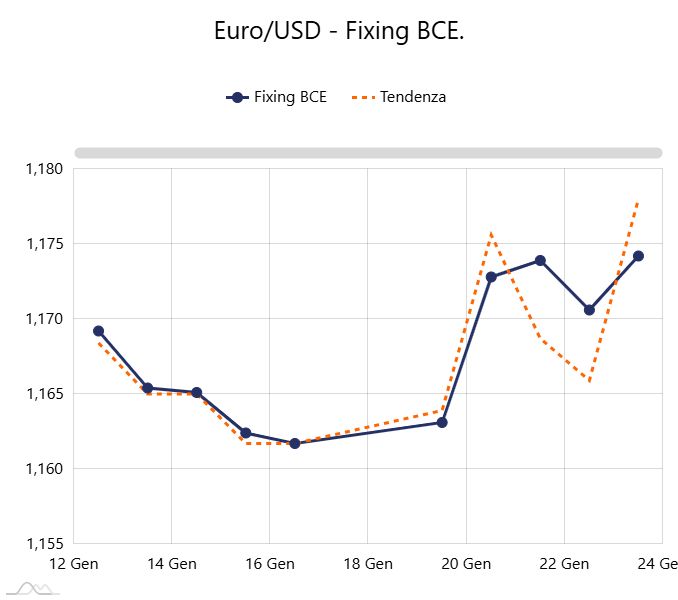

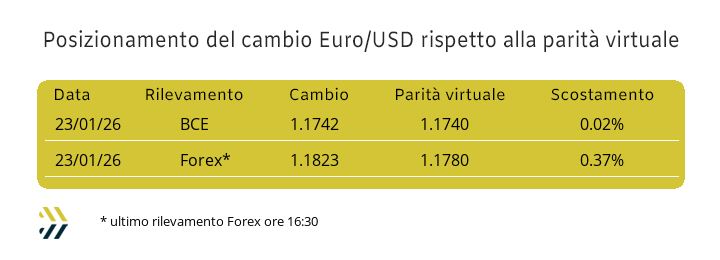

La parola d’ordine è: pragmatismo, vera chiave d’accesso per affrontare la situazione venutasi a creare a nel corso del mese di dicembre e che sta diventando un’ormai irreversibile realtà nell’ambito degli “industriali”. Il mutamento radicale delle situazioni viste complessivamente nel 2025 e nel biennio precedente in termini di valorizzazioni dei metalli espressi in Dollari all’interno del listino LME, dovrà necessariamente essere recepito dagli utilizzatori diretti e indiretti di queste materie prime come a un contesto ormai certo e a cui occorrerà relazionarsi d’ora in avanti. Le variazioni in aumento a livello valoriale delle quotazioni USD dell’intero pannello di Borsa hanno riportato un dato d’insieme del 3,2% nell’indicazione settimanale dell’indice LMEX, dove i riferimenti sullo stesso asse temporale del Nichel a più 4,7% e del più 15,6 dello Stagno, hanno contribuito maggiormente a collocare il dato d’insieme dell’indicatore del listino LME a 5489 punti. L’azione di rinforzo dell’Euro nei confronti del Dollaro, che in termini quantitativi ha raggiunto quasi il punto percentuale negli ultimi otto giorni, ha permesso di annullare in maniera quasi assoluta le variazioni USD del Rame (+1%) e dell’Alluminio (+1,3%) rilevate in Borsa durante l’ultima ottava. Il dato che scaturisce da questa sfilza di riferimenti statistici seppure molto parziali nell’unità temporale, ma estremamente interessanti, non lascia dubbi che la leva rialzista sugli “industriali” è ancora in pieno sviluppo. La lettura sugli indirizzi delle quotazioni non potrà quindi prescindere dalle partire di giro tra i valori di Borsa espressi in Dollari e la situazione valutaria tra USD e Euro. Il “biglietto verde” sarà quindi e sempre il minimo comune denominatore alla base delle variabilità 3mesi dei riferimenti LME di tutti i metalli qui di seguito analizzati. La rivalutazione settimanale del Rame intorno al punto percentuale, riportandolo oltre la soglia dei 13mila Dollari, avrà come suo ambito di debolezza l’eccesso di denaro venutosi a creare in concomitanza con l’improvvisa flessione della valuta statunitense. L’effetto inerzia rialzista e la residuale componente speculativa ancora presente sul metallo lo spingeranno sicuramente a doppiare il massimo assoluto registrato in avvio della seconda settimana di gennaio. Lo Zinco non riuscirà a andare oltre l’attuale quotazione in Dollari, pur superando dello 0,8% l’area di neutralità valutaria e avendolo quindi reso uno dei metalli maggiormente performanti nell’ultima ottava di Borsa. Le leghe di Ottone e Zama, computate nei prezzi espressi in Euro, dati alla mano e come visto in precedenza nelle rendicontazioni incrociate tra i riporti effettivi LME e contingenza valutaria, non presenteranno situazioni degne di rilievo nei cambiamenti delle rispettive quotazioni rispetto a quelle viste negli ultimi otto giorni. Il condizionamento del perdurante stato favorevole delle quotazioni LME e in Dollari potrebbe favorire l’Alluminio in un suo ulteriore momento rialzista seppure di limitata entità di valore e in un asse temporale molto breve. L’obiettivo di prossimità per il Nichel sarà quello di oltrepassare la soglia dei 19mila Dollari 3mesi, andando a rispolverare una collocazione che manca a questo metallo dal maggio 2024, sebbene e non occorre dimenticarlo, si svolgerà in un considerevole eccesso di denaro e quindi in un ambito di forte instabilità. Il Piombo ha fermato la sua progressione rialzista proprio in avvio dell’ottava appena conclusa, portandolo a essere il metallo meno vivace dell’intero listino LME e quindi a apportare pieno beneficio ai suoi utilizzatori che pagano questo metallo in Euro, ma soprattutto in Yuan; una situazione di debolezza che non muterà nelle prossime sedute di Borsa. Nello stato di tensione generale che ha interessato il comparto degli “industriali”, lo Stagno ha rappresentato il punto più alto, riaggiornando il suo livello USD 3mesi più alto di sempre, riferimento che nei prossimi giorni riceverà una nuova collocazione storica nella definizione dei 57mila Dollari 3mesi e lontano da condizionamenti diretti dettati dalle vicende LME, come sua consuetudine. |

|

|

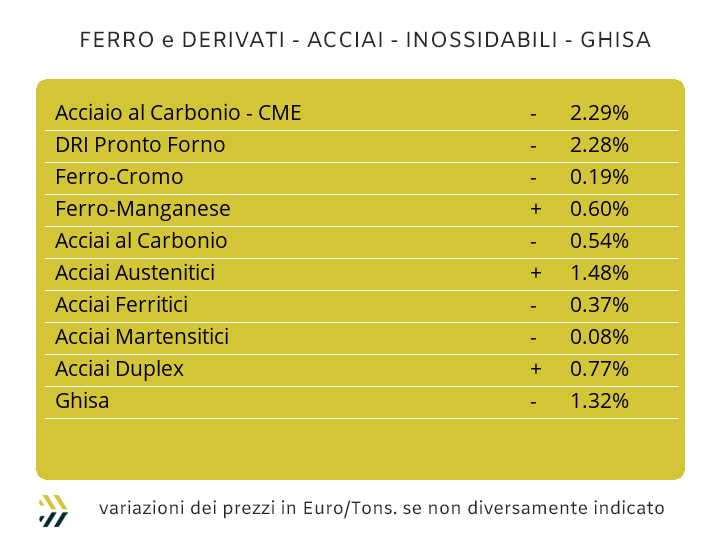

I primi movimenti riferiti ai tonnellaggi e necessariamente in aumento rispetto alle fasi di stallo delle prime due settimane del 2026, hanno dato modo a produttori e rivenditori di variare e in maniera netta le quotazioni di mercato dei semilavorati di acciaio. La “ratio” che ha contraddistinto i cambiamenti dei prezzi dei coil è stata quella di una serie di variazioni positive, mentre per i “lunghi” si è focalizzata sui movimenti dettati dalle necessità dirette riferite alle vendite degli specifici allestimenti, in termini positivi per i profili impiegati nei lavori di carpenteria e in diminuzione per la billetta e il tondino per le armature. Le acciaierie e le fonderie devono fare necessariamente i conti con una situazione sempre più gravosa nella reperibilità delle materie prime per alimentare i propri forni, leggi rottami e dove le quotazioni medie riferite alle principali classifiche sulla piazza domestica hanno riportato una crescita del 2,5% dall’inizio dell’anno, mentre il minerale di ferro, nello stesso periodo, ha mantenuto stabile il suo riferimento alla Borsa Dalian in Cina. Un fattore che al momento oltre a generare un differenziale economico consistente sotto l’aspetto degli approvvigionamenti delle materie prime, apre a visioni di sistema che nei prossimi anni saranno sempre più sfavorevoli agli approcci industriali scelti dal comparto siderurgico dell’Unione Europea. I lotti di rottami sono in controvertibile contrazione nelle disponibilità a livello mondiale e di qualità sempre più scadenti, all’opposto del minerale estratto, la cui fonte praticamente inesauribile genera un ottenimento di produzioni qualitativamente più elevate sotto l’aspetto delle prestazioni meccaniche e di lavorabilità, alla stregua di quelle ricavate dalla surroga dei materiali di scarto. Il cambio di passo nella definizione dei prezzi dei “piani” in Italia è stato piuttosto evidente su tutti e tre gli allestimenti, il lavorato a caldo è salito del 2% (benchmark MetalWeek™ HRC 625 Euro/tonnellata), quello a freddo del 3 (benchmark MW CRC 730 Euro), mentre il “galvanizzato” ha limitato la sua variazione a 1 punto percentuale (benchmark MW HDG 735 Euro). I cambiamenti di prezzo sono stati di chiaro stampo rialzista anche nell’area nord ovest dell’Europa e decisamente più esigenti rispetto alle istanze dei produttori italiani, con una serie di variazioni univoche su HRC; CRC e HDG del 3% rispetto alla settimana precedente. La costante mancanza di stabilità sugli indirizzi dei “lunghi” è ormai una consuetudine che si sta protraendo da alcuni mesi in Italia, a cominciare dalla quotazione della billetta che alterna momenti di crescita a quelli di diminuzione, come l’ultimo aggiornamento settimanale, la cui dimensione dell’1% ha generato una “contaminazione” diretta sul valore periodico del tondino (rebar) nella medesima entità di variazione. Gli orientamenti degli altri semilavorati ottenuti dalle estrusioni e dalle laminazioni delle billette hanno riportato degli adeguamenti verso l’alto con entità piuttosto marcate, il 3% per i profili utilizzati presso le carpenterie e una correzione tra i 10 e i 20 Euro per tonnellata a riguardo della vergella. I produttori turchi di tubi saldati stanno ancora indugiando sull’applicazione rialzista dei listini di vendita, rappresentando per quelli di casa nostra un’autentica rottura degli schemi, essendo pronti da circa due mesi a mettere mano ai listini delle lavorazioni. Nel continuare sulle vicende turche dei prezzi dei semilavorati “lunghi”, la prudenza sta caratterizzando le scelte commerciali da parte delle acciaierie nelle nuove definizioni con resa FOB della vergella, in diminuzione di 5 Euro per tonnellata, mentre per il rebar l’opzione è stata quella di lasciare invariato il riferimento fissato otto giorni prima. L’attesa resta alta per le nuove definizioni degli extra lega degli acciai inox per il prossimo mese e nel frattempo l’azione rialzista del Nichel al LME non ha avuto effetti nel corso della prima settimana di fissazione con decorrenza marzo, grazie alla sensibile rivalutazione dell’Euro nei confronti del Dollaro lasciando i parziali a quota zero per tutti gli allestimenti al completo e qui elencati: austenitici, ferritici e martensitici. Il rialzo del PUN non sta giungendo in un momento qualsiasi, questo perché la fine del mese si sta avvicinando e quindi la scadenza che individuerà la nuova determinazione con la decorrenza febbraio per il contributo energia per gli acciai inossidabili. L’anticipazione sarà quella di non vedere allentata l’intensità rialzista definita a inizio gennaio e dopo il rincaro a dicembre, seguito dal lungo periodo di stabilità tra luglio e novembre. |

|

|

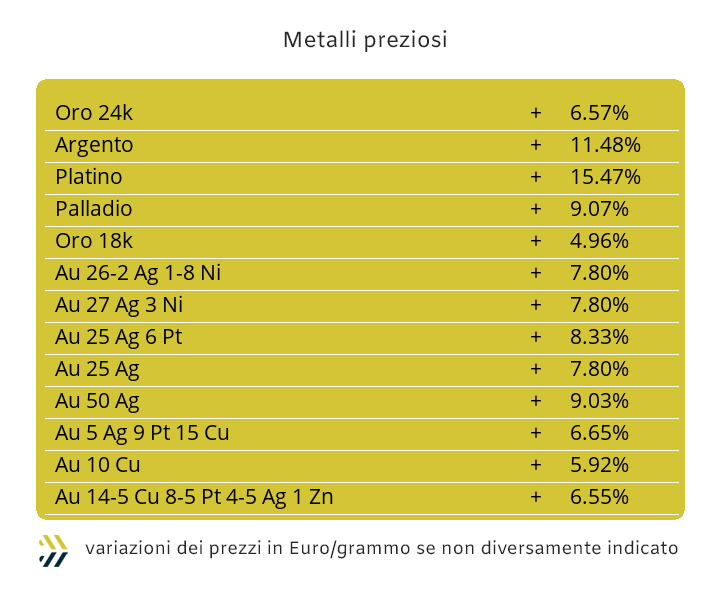

Nella massima indecifrabilità di una situazione che si sta rilevando sempre più ingarbugliata, l’unico riscontro di una certa affidabilità è al momento rappresentato dalla quotazione Dollari per oncia dell’Oro, capace di fornire una linearità d’indirizzo del suo riferimento entro parametri di una relativa accettabilità, cosa che sta venendo meno per il resto del listino e proprio a partire dall’Argento. La ricerca del bandolo della matassa che possa fornire una chiave di lettura sulle ultime quotazioni dei metalli preziosi sembra al momento un compito di difficile realizzazione e anche in una prospettiva di qui a qualche settimana. Lo stato di debolezza del Dollaro rappresenta un fattore di agevole lettura nell’individuare un ulteriore stato di rafforzamento generale di tutte le quotazioni USD per oncia inserite nel listino dei “preziosi” e dei conseguenti raggiungimenti di nuovi valori record per l’Oro e l’Argento. La settimana che si sta aprendo potrà essere ricordata come quella della nuova soglia di approdo per l’Oro oltre quota 5mila USD/ozt e per l’Argento della stabilizzazione della sua quotazione e sempre in Dollari, oltre la linea dei 100 per oncia. Una serie di circostanze a cui il comparto speculativo non vorrà mancare, indossando i “vestiti della festa”, metafora per dire che le azioni rialziste saranno molto importanti per massimizzare ulteriormente i profitti su questi due metalli, come se non fossero mai sufficienti. La risposta alla domanda di quando finirà questa folle corsa dei prezzi al rialzo di tutti i metalli preziosi e in particolare per i due che hanno più presa sull’intero listino, manca di una soluzione certa e coerente, sebbene qualcuno dovrà preoccuparsi, perché prima o poi qualcosa accadrà. Gli eccessi rialzisti di Platino e Palladio sono forse una prima evidenza di un problema che nel breve periodo andrà regolato proprio su questi due metalli, definiti come “minori” nel contesto del listino di Borsa. L’approdo alla quotazione dei 2700 Dollari per oncia da parte del Platino rappresenta un mondo inesplorato e come tale, vista anche l’esiguità del suo sottostante, potrebbe essere il vero punto di svolta verso una caduta verticale della sua quotazione di riferimento e in un ambito attribuibile ai 2mila USD/ozt. Una caratterizzazione decisamente differente per il Palladio e la sua quotazione per oncia, ritornata a varcare la soglia dei 2mila Dollari. Una “casa” abituale per questo metallo dal gennaio 2020 al dicembre 2022 e quindi un fattore di storicità di grandissima importanza e di studio per tutti gli altri metalli che sono attualmente collocati in dimensioni valoriali totalmente ignote. |

|

|

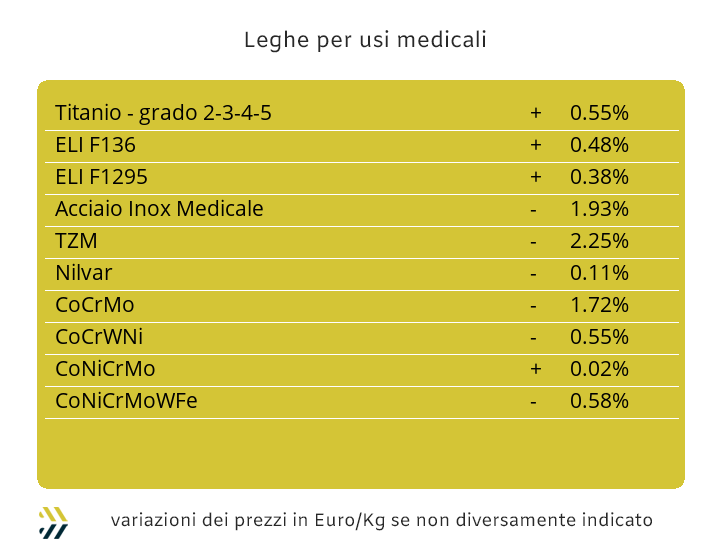

Il primario elemento di confronto per i principali metalli di questo comparto è da sempre rappresentato dal posizionamento dell’Euro rispetto al Dollaro. La decisa flessione del rapporto di cambio tra la valuta statunitense e la nostra ha determinato il “bonus” di un punto percentuale a favore delle quotazioni dei metalli convertiti in Euro. Negli ultimi otto giorni il Cobalto USD ha registrato una crescita di valore dello 0.4%, il Molibdeno in Dollari dell’1 e il Titanio mostrare una variabilità positiva, dopo un lungo periodo di stabilità, di quasi 2 punti percentuali. Gli effettivi posizionamenti dei valori espressi in Euro dei tre principali metalli del comparto e in rapporto a quelli indicati originariamente in Dollari, sono risultati più convenienti dello 0,6% per il Cobalto, in forma neutra per il Molibdeno e un’incidenza ridotta della metà esatta per la variazione effettiva del Titanio rapportata al Dollaro. Un dettaglio importante va comunque evidenziato su uno di questi tre metalli e rivolto al Cobalto, il cui trend di orientamento rialzista si sta comprimendo sempre di più con cadenza settimanale; un segnale che potrebbe vedere il metallo invertire la rotta del suo indirizzo in tempi relativamente brevi. Una situazione che vede invece il Nichel trovarsi nel pieno di una fase positiva e che ha avuto origine non più di due mesi fa al LME, quando la sua quotazione Dollari 3mesi aleggiava abbondantemente al di sotto dei 15mila Dollari e nel corso di questa settimana potrebbe trovarsi nella condizione di superare la linea dei 19mila. Una crescita di valore di quasi il 25% per il Nichel e che dovrà inevitabilmente trovare un collocamento di nuova stabilità del suo riferimento senza che questo sia un picco di valore effimero della durata limitata nel tempo. La base Cromo tra le ferroleghe pare abbia ripreso a crescere in maniera costante, l’evidenza negli ultimi otto giorni in relazione al dato rapportato alla libbra per Dollari è stata quella di un apprezzamento pari a 1 punto percentuale e quindi non percepito come aumento dai suoi utilizzatori dell’Eurozona. La parola limite non appartiene più al linguaggio del Tungsteno e in chiave di crescita, l’ultimo adeguamento di mercato ha registrato su base settimanale un incremento del 4.7% nella definizione di prezzo Dollari per chilogrammo. |

|

|

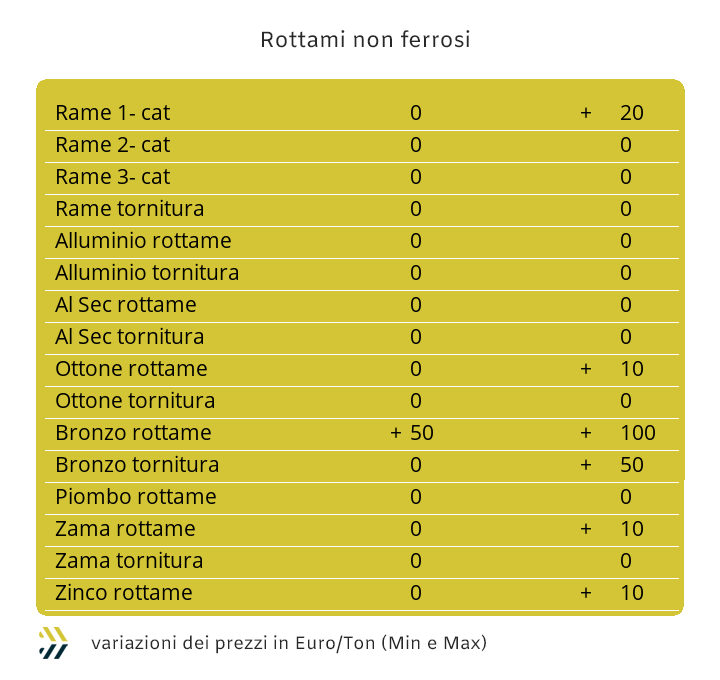

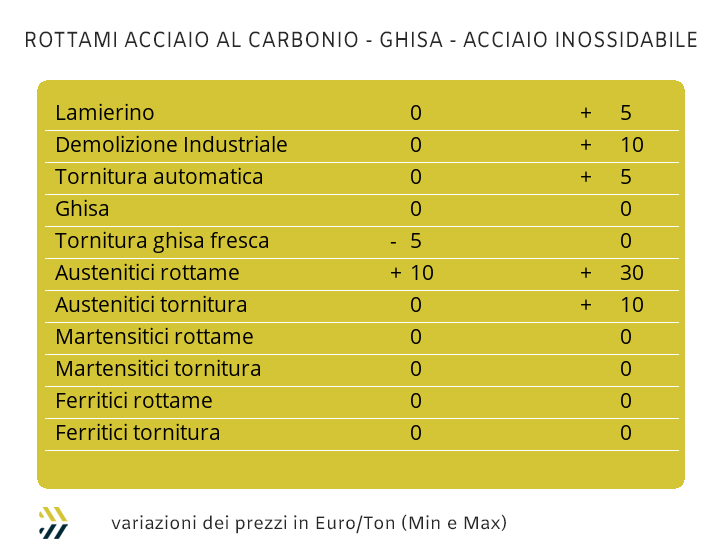

Una linea di equilibrio sta attraversando buona parte delle quotazioni dei rottami non ferrosi e in particolare per i gruppi di Rame, Alluminio e i loro rispettivi collegamenti sulle leghe. Negli ultimi otto giorni il raffronto con i valori di mercato definiti nella precedente ottava e rapportati all’Euro sui due metalli precedentemente richiamati è stato incredibilmente pari a zero e definibile come una combinazione decisamente fortuita. L’allungamento temporale delle fasce di quotazione dei rottami di Rame e Alluminio non consentirà comunque ai commercianti di sperare in una sorta d’incremento dei loro fatturati verso le fonderie e le raffinerie, che devono fare i conti con richieste ancora sottostimate di semilavorati da parte delle loro clientele. Un qualcosa di più interessante si sta affacciando invece per quanto riguarda il comparto che fa riferimento il Nichel, la cui quotazione ha registrato una significativa impennata al LME, risultando in crescita del 3,7% al netto della “franchigia valutaria” di un punto percentuale evidenziata dal nuovo rapporto di cambio tra Euro e Dollaro. Il valore d’insieme dei rottami di inox austenitici non si è comunque mosso in maniera significativa, mettendo insieme una variabilità positiva che non ha superato i 10 Euro per tonnellata. Il condizionamento dello stato attuale della combinazione dei prezzi ancora in crescita sulla piazza turca si è percepita in maniera importante anche su quella europea dei rottami di acciaio e in maniera ancora più marcata a riguardo del contesto italiano. Un dato di sintesi traducibile in ambito domestico con una crescita settimanale dell’indice MetalWeek™ di 2,41 Euro e portando a 319,31 per tonnellata il valore medio degli acquisti effettuati da acciaierie e fonderie. Il buon dato d’insieme è stato ottenuto grazie alle variazioni positive delle demolizioni pesanti E1, fino a 10 Euro, del frantumato E40 e della tornitura di 5, così come il lamierino E8, ma solo per le partite prive di Rame in composizione, il cui reperimento risulta sempre più difficoltoso in Italia e nel resto dell’Unione Europea. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|