MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

02/02/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Superate le turbolenze del LME di fine mese, il mercato guarda alla prima ottava di febbraio con cauto ottimismo, ma resta alta l'allerta per nuovi rialzi sui prezzi di numerosi “industriali” |

|

|

Il mercato italiano frena sui rincari. Se per i prodotti “piani” prevale la prudenza per il timore di sovrapprezzi eccessivi, il comparto dei “lunghi” sconta le incertezze legate alla volatilità della billetta, rendendo i listini poco lineari |

|

|

La flessione delle quotazioni in USD permette di individuare con precisione i supporti e i livelli di prezzo effettivi per l’intero comparto |

|

|

Il prepotente ritorno del Dollaro frena la timida risalita di Cobalto e Molibdeno. L'effetto cambio rimodula i prezzi e condiziona i trend di crescita dei due metalli in area USD |

|

|

Il comparto dei non ferrosi resta sotto pressione, schiacciato tra l’instabilità del listino LME e il rafforzamento del Dollaro sull'Euro. I rottami ferrosi in Italia, raggiungono i massimi livelli di prezzo da settembre |

|

|

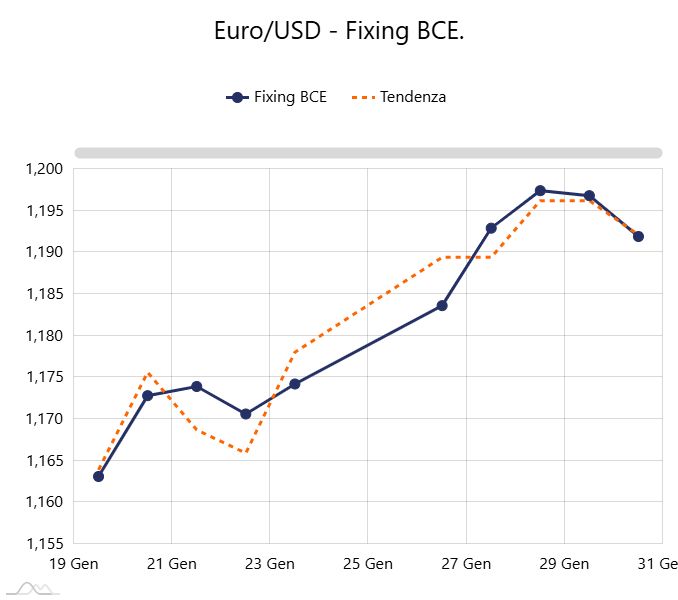

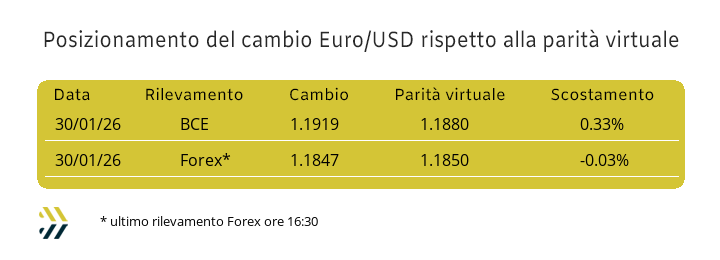

Reazione immediata dei mercati valutari dopo la nomina del nuovo Presidente della Federal Reserve: il rapporto con l'Euro perde terreno, passando da oltre 1,20 a meno di 1,19 |

|

|

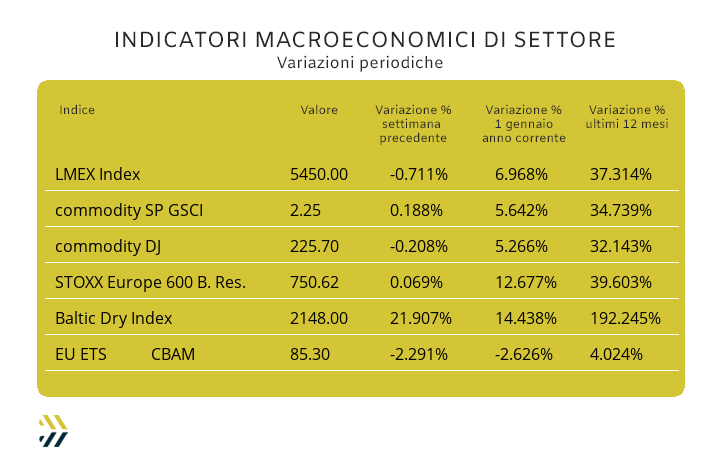

Settimana volatile al London Metal Exchange: l’indice LMEX flette dello 0,7%. Prosegue il trend ribassista per l’EU ETS-CBAM, che registra la seconda contrazione consecutiva portando la flessione da inizio anno al -2,6% |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ in fiera |

|

|

3 imperdibili giorni di innovazione industriale |

|

|

|

SCARICA IL BIGLIETTO GRATUITO

|

|

|

|

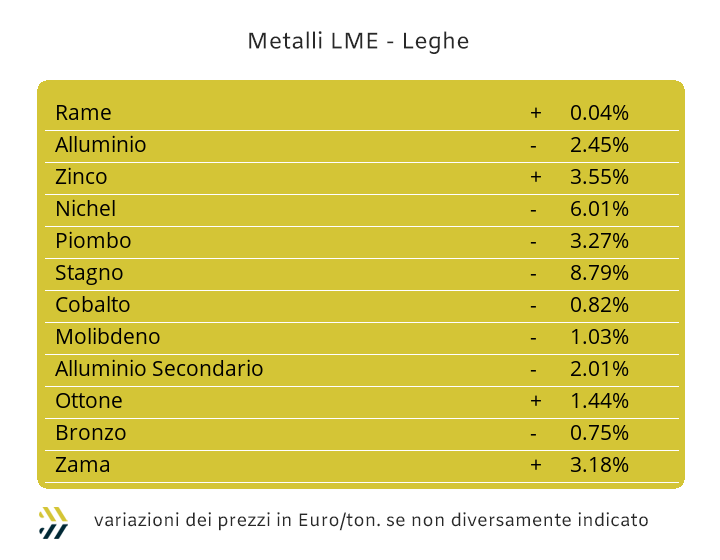

Le impennate dei prezzi degli “industriali” avvenute nel corso di alcune sedute dell’ottava appena conclusa al LME hanno messo in evidenza quanto sia ancora presente e determinante il comparto speculativo-finanziario nelle fissazioni delle quotazioni USD 3mesi dei metalli. Una folle corsa al rialzo dei principali riferimenti di Borsa, che se da un lato hanno escluso dal “mulinello delle variabilità” gli operatori più esperti e vicini agli impieghi delle materie prime negli ambiti produttivi, si sono però venute a creare delle forme di fortissime instabilità per i prezzi di numerosi semilavorati. Il caso del Rame resterà sicuramente negli annali delle rendicontazioni più scostanti in un intervallo costituito da sole due sedute LME nella sequenzialità di data, presentando un aggregato percentuale nelle variazioni, prima positivo di oltre il 9% e successivamente negativo di 9, superiore ai 18 punti riferito al dato assoluto di ampiezza. L’indice LMEX su base settimanale risulta, come spesso sta succedendo negli ultimi mesi, il dato che inquadra meglio la situazione generale del listino dei prezzi degli “industriali”, presentando una variazione dello 0,7% in negativo. L’effetto “barrage” del “margin call” comprimerà e di molto, l’ambito di manovra degli speculatori, determinando un ulteriore assottigliamento delle disponibilità monetarie da associare alle quotazioni Dollari 3mesi, ma senza che questa sorta di sforbiciata condurrà i prezzi di Rame e Alluminio a ridimensionarsi ulteriormente, diversamente dalle attese di stabilità che interesseranno invece Nichel e Stagno nel corso della settimana di Borsa che sta muovendo le sue prime battute. Un tesoro di dati e informazioni, soprattutto parziali e inseriti nel contesto interlocutorio di cui fa parte quello che si identifica come “intraday”, capace nel corso di queste ultime e convulse sedute di tracciare le attese immediate d’indirizzo di tutti i metalli LME. Il Rame potrà anche allargare il suo posizionamento al di sotto della linea dei 13mila USD 3mesi per effetto di un’inerzia ribassista ancora in corso, ma la sua casa di residenza dovrà essere collocata proprio al di sopra della soglia indicata già nel corso della prima seduta di questa settimana. Lo Zinco ha manifestato nelle battute finali dell’ottava appena conclusa che sarà uno dei metalli più performanti dell’intero pannello delle quotazioni LME e puntando come suo primo obiettivo il varco in positivo posto a 3400 USD 3mesi. Le leghe di Zama e Ottone avranno quindi delle connotazioni dei rispettivi prezzi di mercato che saranno la diretta conseguenza dei valori LME di Rame e Zinco. La Zama sarà decisamente più reattiva in termini di crescita del riferimento medio su base trenta giorni. La “lega gialla” risentirà invece dell’assestamento seppur temporaneo della quotazione LME che riporterà il Rame, ma al contempo rappresenterà un interessante punto di minimo per le determinazioni delle varie basi prezzo rapportate alle composizioni tra Rame e Zinco. Un percorso che si sta per riproporre in termini di orientamento della quotazione USD 3mesi per l’Alluminio è quello del suo ricollocamento di valore in prossimità della linea dei 3100 Dollari, per poi affrancarsi verso una stima di crescita quantificabile tra i 4 e i 5 punti percentuali. Il Nichel, pur fissando un nuovo punto di massimo relativo a 19mila USD 3mesi nella fase rialzista del listino LME, ha decisamente subito con maggiore intensità quella collegata allo storno nel corso dell’ultima seduta del mese di gennaio. L’attuale collocazione del metallo, pur risultando in prossimità del 17mila USD e quindi molto compressa e non avrà la possibilità di crescere oltre la soglia dei 18mila Dollari come dato d’incremento. Il mese di febbraio sarà anche da associare alle lunghe vacanze per il Capodanno cinese e gli effetti iniziano ad essere evidenti sullo stato di debolezza del Piombo, il cui collocamento del prezzo LME è sempre più traballante nel mantenimento della linea dei 2mila Dollari 3mesi. La nuova collocazione dello Stagno nelle vicinanze dei 52mila USD 3mesi, arrivata in sequenza dopo il suo massimo storico di oltre 57mila durante la seduta del 29 gennaio, non ha ancora portato a termine la sua nuova stanzialità di valore e momentaneamente individuata, come “fine corsa”, in prossimità dei 50mila Dollari. |

|

|

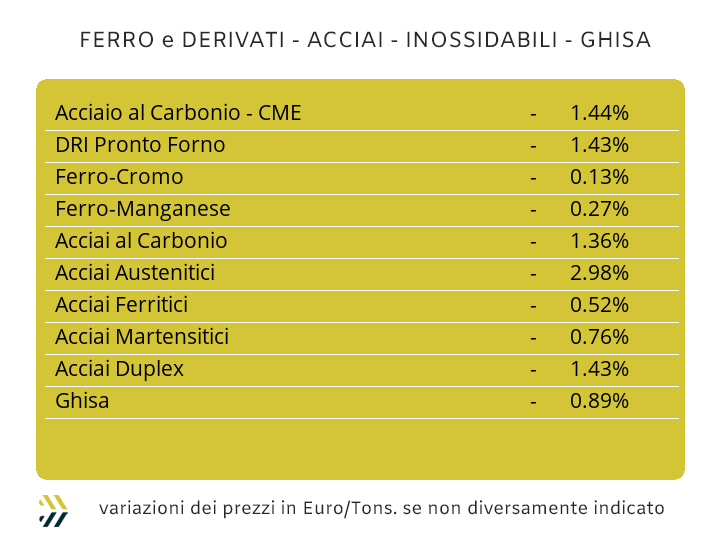

L’andamento non certamente unidirezionale delle quotazioni dei semilavorati “piani” e “lunghi”, in modo particolare sul mercato interno, denota un forte livello d’incertezza generale su quello che è lo stato effettivo delle richieste di tutti questi prodotti da parte del comparto manifatturiero. Il dubbio che sta iniziando ad affiorare tra le acciaierie di casa nostra e ancora di più nel comparto della rivendita, centri servizio in primo luogo, è quello di non creare punti di attrito con i clienti e derubricare il piano di aumento prezzi, che sembrava essere di più facile realizzazione. Una presa d’atto e non solo in Italia e nell’Unione Europea, che il mercato della siderurgia, anche a livello globale, si sta comprimendo negli sbocchi delle vendite a una velocità estremamente elevata e indipendentemente dalle attribuzioni dei prezzi per qualsiasi allestimento. La necessità aguzza l’ingegno, un vecchio proverbio, ma sempre calzante in qualsiasi situazione, tanto che i produttori extra UE, decisamente più competitivi e in grado di produrre volumi di semilavorati maggiori grazie agli impianti fusori a ciclo integrale (altoforno), potrebbero gestire delle “conciliazioni” molto efficaci in materia di CBAM e ridurre sensibilmente l’incidenza delle nuove salvaguardie che entreranno in vigore da luglio. L’effetto per il nostro contesto produttivo-siderurgico, basato sulla esosa surroga della trasformazione dei rottami, farebbe scricchiolare pericolosamente le strutture poste a difesa dell’output europeo, incentrate proprio sul CBAM e sulle future maglie più stringenti delle salvaguardie UE. I primi effetti in Italia si sono visti sui “piani”: il lavorato a caldo ha ribadito la quotazione già in essere (benchmark MetalWeek™ HRC 620 Euro/tonnellata), mentre le variazioni del “freddo” (benchmark MW CRC 720 Euro) e del “galvanizzato” (benchmark MW HDG 730 Euro) hanno subito in entrambi i casi delle rivisitazioni verso il basso pari al punto percentuale rispetto agli otto giorni precedenti. Una visione che a nord delle Alpi resta ancora decisamente incentrata verso il rinforzo delle quotazioni dei “piani” e dove la sola condivisione di tendenza con l’area italiana è risultata l’invariabilità dell’HRC, mentre per CRC e HDG si è trattato di un adeguamento paritetico in crescita dell’1% rispetto ai riferimenti settimanali precedenti. La decisa crescita dei valori dei rottami in Italia, che nel solo mese di gennaio ha rivisto al rialzo nel suo complesso i valori delle classifiche del 2,5%, ha portato i produttori nazionali di billetta a rivedere al rialzo del 2% la sua quotazione settimanale. Un effetto domino che non ha avuto luogo sui “lunghi”, dove il solo tondino per le armature ha seguito l’intensità rialzista del suo semilavorato di generazione e fino a superarlo con ben 3 punti percentuali di adeguamento. La linea delle correlazioni sui prodotti in barra rispetto alla billetta ha subito una brusca interruzione sulla vergella, rimasta invariata e addirittura in calo dell’1% per i riferimenti legati al settore dei profili per le carpenterie. La stabilità dei principali fattori di diretta dipendenza per le definizioni dei listini per i tubi saldati, oltre alla persistente stabilità dei riferimenti di settore sulla piazza turca, stanno mandando in forte difficoltà i propositi di adeguamento verso l’alto di tutti questi semilavorati e i produttori italiani lamentare l’inadeguatezza dei riferimenti in vigore, nella speranza che in febbraio possa finalmente avere luogo la tanto attesa revisione dei prezzi. Nel riprendere il concetto espresso in apertura, la prudenza regna sovrana anche in Turchia, dove le acciaierie hanno optato per confermare le valorizzazioni FOB già precedentemente definite, sia per la vergella che per il rebar. L’attesa per i nuovi extra lega è finalmente terminata, ma per gli utilizzatori di semilavorati di inox l’esito non è stato certamente dalla loro parte. I produttori sono stati estremamente esigenti nell’applicare le variazioni con decorrenza febbraio, scegliendo di seguire la forchetta più alta per le variazioni degli austenitici, aumentando gli AISI 303 e 304 di 26 centesimi di Euro per chilogrammo, il 304L di 32 e di 40 centesimi l’AISI 316. Gli adeguamenti del mese saranno invece molto ridotti come entità per i ferritici e i martensitici, ritoccati nei valori dei rispettivi listini di solo 1 centesimo di Euro per chilogrammo. La frenata del prezzo del Nichel, avvenuta negli ultimi dieci giorni e la non ancora “contabilizzata” ripresa del Dollaro per le ferroleghe, sta rallentando la rimodulazione dei valori già impostati per il mese prossimo, dagli austenitici ai martensitici e passando per i ferritici, le intensità delle variabilità sono al momento pari a zero centesimi per chilogrammo. Una situazione favorevole, seppure di limitatissima fruizione per gli utilizzatori, è venuta dal dato invariato del contributo energia e ancora fissato a 8 centesimi, questo nonostante la costante crescita del valore del PUN avvenuta a gennaio. |

|

|

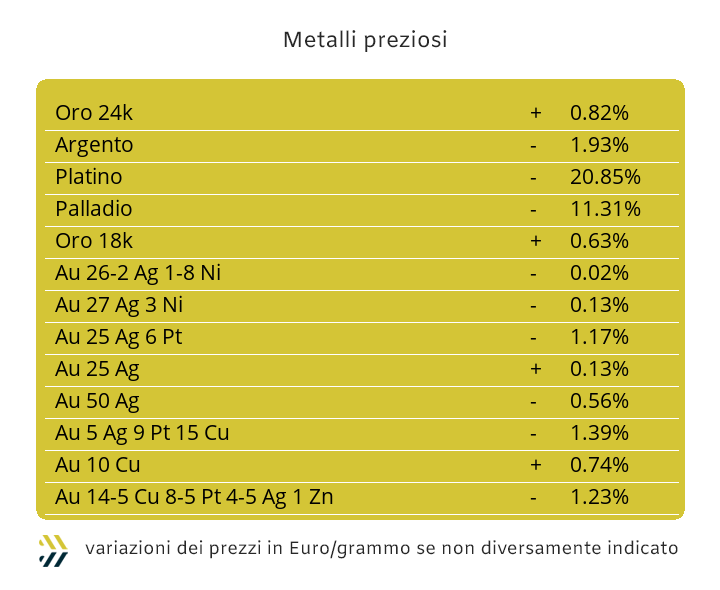

La nomina del nuovo Presidente della Federal Reserve, Kevin Warsh, è stata sufficiente per dare una nuova ricollocazione al Dollaro, sebbene il suo mandato iniziale di quattro anni decorrerà dal prossimo giugno, salvo avvicendamenti causati da possibili dimissioni anticipate di Jerome Powell. Il primo effetto della decisione da parte della Casa Bianca sulla nuova guida della FED ha provocato lo spostamento della linea di cambio della valuta statunitense rispetto all’Euro da oltre 1.20 a meno di 1.19 e riducendo a più 0.7% la quantificazione settimanale del rapporto di forza della nostra moneta rispetto a quella USA. Una trasposizione di fenomeni che ha prodotto una repentina contrazione dei valori di Borsa di tutti i metalli preziosi, definibile come “effetto risacca”, mutando il movimento delle onde del mare a riva e che ha messo in evidenza dei riscontri interessanti, soprattutto per Oro e Argento nelle valorizzazioni USD/ozt. L’evidenza di questo stato di situazioni molto convulse nel corso della settimana appena terminata ha portato a delle individuazioni di soglia per Oro e Argento utili a determinare i nuovi orientamenti d’indirizzo dei rispettivi prezzi. Le quotazioni Dollari per oncia di 5020 per l’Oro e di 97.30 per l’Argento sono al momento le indicazioni collocabili come minimi relativi di Borsa i cui superamenti verso il basso determinerebbero delle importanti rimodulazioni negative per i due metalli. Lo stesso metodo di lettura deve essere necessariamente applicato per gli altri due metalli del listino, il Platino e i Palladio, che alla luce delle ultime oscillazioni di prezzo presentano delle indicazioni di equilibrio delle rispettive quotazioni Dollari per oncia a 2420 per il primo e a 1940 per il secondo. |

|

|

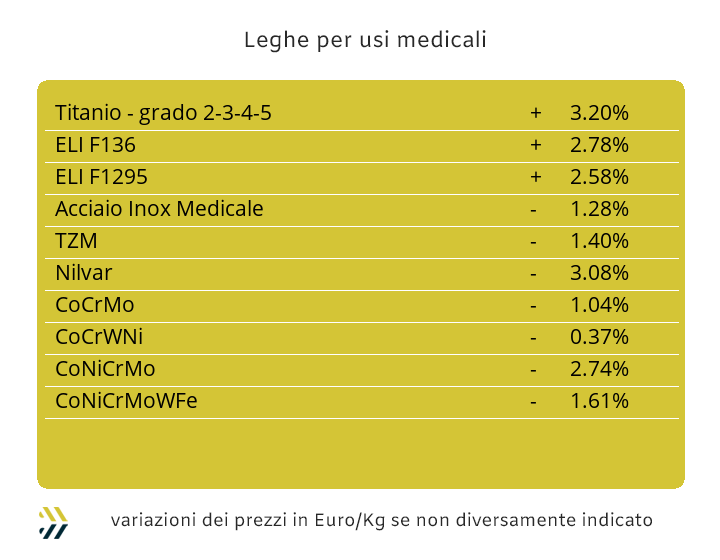

Nello spazio di alcune ore il quadro d’insieme di alcune quotazioni è sensibilmente mutato a causa dell’improvvisa rivalutazione del Dollaro nei confronti dell’Euro, ritornato a una correlazione poco al di sotto della soglia di 1.19 nella giornata di venerdì 30, quando solo ventiquattro ore prima l’incrocio tra le valute si collocava oltre il livello di 1.20 e decisamente a favore degli utilizzatori dell’Eurozona. Le progressioni positive hanno interessato tutti e tre i metalli maggiormente impiegati nelle composizioni delle leghe per usi medicali, dove il Cobalto USD sta ancora procedendo con una cadenza di crescita ridotta, totalizzando lo 0,4% di variazione e così come il Molibdeno in Dollari, apprezzatosi dello 0,2 negli ultimi otto giorni. Un gran bel balzo in avanti lo ha fatto segnare il Titanio rapportato alla valuta statunitense, in crescita di 4,5 punti percentuali e ricollocatosi come dato di mercato a quello presente nella quarta settimana di agosto. Il Nichel si è chiamato fuori dalle vicende che nella seconda parte della settimana appena conclusa ha visto le quotazioni di alcuni metalli LME, principalmente Rame e Alluminio, fluttuare ampiamente in riferimento alle loro quotazioni Dollari 3mesi. Il massimo relativo della quotazione del Nichel, oltrepassando i 19mila USD 3mesi, ha avuto una durata estremamente breve, meglio quindi soffermarsi sui momenti di minimo e che hanno portato il metallo a ricollocarsi nuovamente al di sotto della linea dei 18mila Dollari. Un complessivo di quotazioni che non hanno seguito le migliori aspettative sotto l’aspetto dell’orientamento generale del Nichel e che necessiterà di tempo per un ricollocamento verso le aree dei valori appena indicati e con uno spazio di correzione ancora negativo che potrebbe collocarsi nella sua massima ampiezza al di sotto dei 17300 Dollari 3mesi. Una progressione costante anche da parte della componente, sana e mossa da logiche mercantili appartenente alle ferroleghe, come la base Cromo, che ha registrato una crescita in ambito settimanale dell’1.2% nel riferimento Dollari per libbra. Il “numero” abbinato alla quotazione del Tungsteno ha invece fatto segnare un incremento negli ultimi otto giorni del 7.3%, che per puro aspetto convenzionale si deve ricondurre al chilogrammo per Dollari. |

|

|

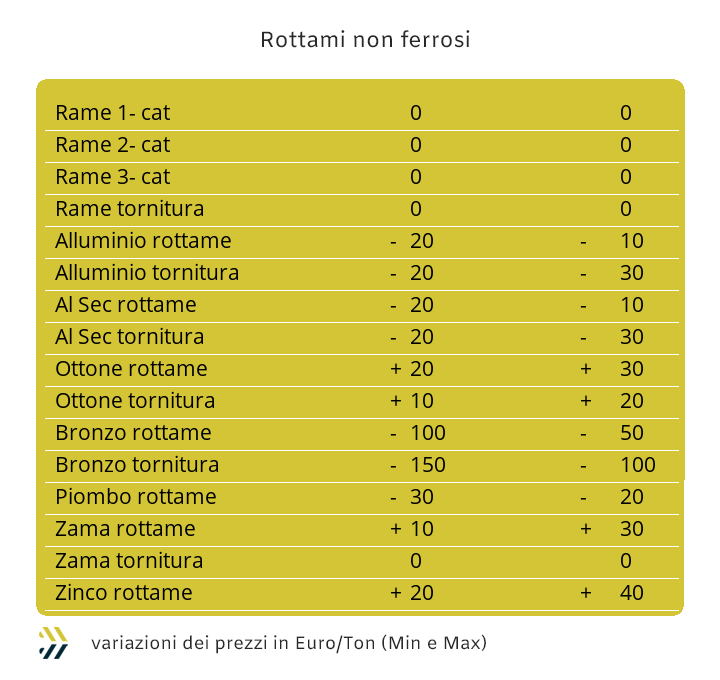

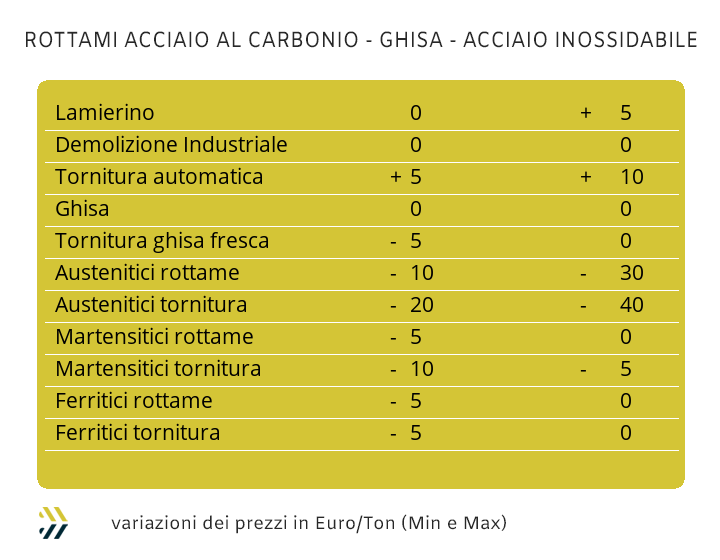

Le quotazioni dei rottami attribuibili a metalli e leghe sono state fortemente condizionate dagli andamenti instabili delle quotazioni degli “industriali” al LME e a conclusione di ottava, anche da un ritrovato slancio positivo di posizionamento del rapporto di cambio a favore del Dollaro rispetto all’Euro. I prezzi dei non ferrosi sono stati fortemente condizionati dagli equilibri di questi due fattori, LME e valutario, che da ormai molti mesi stanno determinando degli assetti dei valori dei rottami decisamente sorprendenti. Il Rame rappresenta molto bene questo concetto; invariato nel riferimento della base settimanale nell’indicazione Euro per tonnellata, a differenza della lega di Ottone e relativi rottami, in crescita di oltre 30 e questo grazie alla fase di progressione dello Zinco, in grado di annullare lo stato di neutralità valoriale determinata dall’incrocio tra il suo valore LME e la nuova collocazione di cambio tra Euro e Dollaro. La diminuzione dell’Alluminio in Borsa è stata nettamente più marcata rispetto alla dinamica valutaria, determinando una flessione tra i 20 e 30 Euro per tonnellata di tutti i rottami riferiti a questo metallo. Il Nichel porta con sé argomentazioni più articolate, soprattutto se va a inserirsi nei contesti di lega degli inox austenitici. L’intervallo di variazione dei prezzi dei rottami su base settimanale evidenzia la discriminante appena esposta e dove la soglia di presenza del Nichel al di sotto del 10% ha determinato una flessione di circa 10 Euro, mentre al di sopra di tale livello la variabilità è stata tra 0 e più 10 per tonnellata. I rottami di acciaio nel contesto domestico hanno evidenziato poche variazioni in termini di valori, pur apportando positività degne di rilievo per il lamierino E8, entro i 5 Euro per tonnellata e per le torniture, elevate a più 10 per le loro sempre più ridotte disponibilità nel contesto della raccolta “porta a porta” presso le officine. Una situazione che nonostante la stabilità dei prezzi delle demolizioni E1 e E30 e del frantumato E40, ha permesso all’indice MetalWeek™ riferito ai prezzi medi settimanali dei rottami acquistati da acciaierie e fonderie, di crescere di 1,18 Euro e portando il dato d’insieme a 320,49 per tonnellata, il riscontro periodico più elevato dallo scorso mese di settembre. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|