MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

02/12/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

- ANNOTAZIONI IMPORTANTI - |

|

|

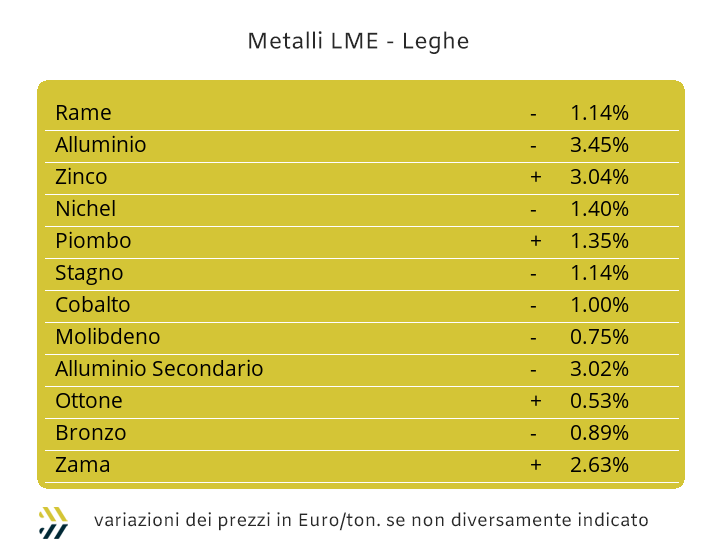

Il listino degli “industriali” ha messo in scena due partiture nella stessa rappresentazione, nella prima Rame Alluminio e Nichel, con prezzi decisamente stabili, mentre nella seconda Zinco, Piombo e Stagno rappresentare il lato più movimentato dell’insieme londinese |

|

|

L’impianto del CBAM si scopre clemente per gli importatori di componenti lavorati e penalizzante oltre misura per chi acquista “piani” e “lunghi” fuori dall’area doganale UE. La nuova Commissione Europea avrà 12 mesi di tempo per procedere ad un accorpamento dei codici di attribuzione |

|

|

Le quotazioni di Oro e Argento non stanno di certo registrando riscontri a cui eravamo abituati solo qualche settimana fa. Il ritiro del comparto speculativo dalle vicende di Borsa ha dato il via al ridimensionamento di prezzo del “metallo guida” |

|

|

Il Cobalto e il Molibdeno chiudono con valori in crescita il mese di novembre, mentre il Nichel tende alla stabilità. La situazione prezzi risulta preoccupante per i riscontri mensili parametrati all’Euro |

|

|

I prezzi dei rottami di acciaio continuano a crescere in Italia, ma non per tutte le classifiche. I commercianti devono iniziare a fare i conti con le quotazioni in calo dei non ferrosi, anche a causa della ripresa dell’Euro sul Dollaro |

|

|

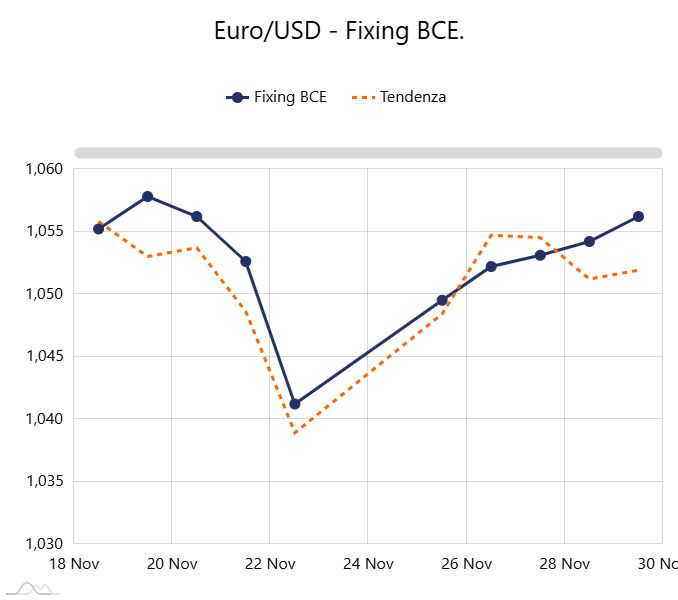

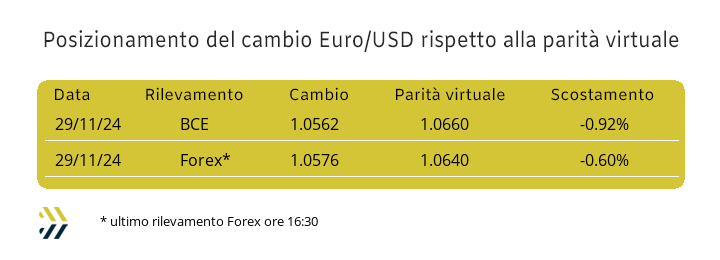

Il Dollaro concede all’Euro una settimana di relativo allentamento della pressione, permettendogli una crescita dello 0,6%, ma su base mensile pesano i 3 punti percentuali a favore della valuta statunitense |

|

|

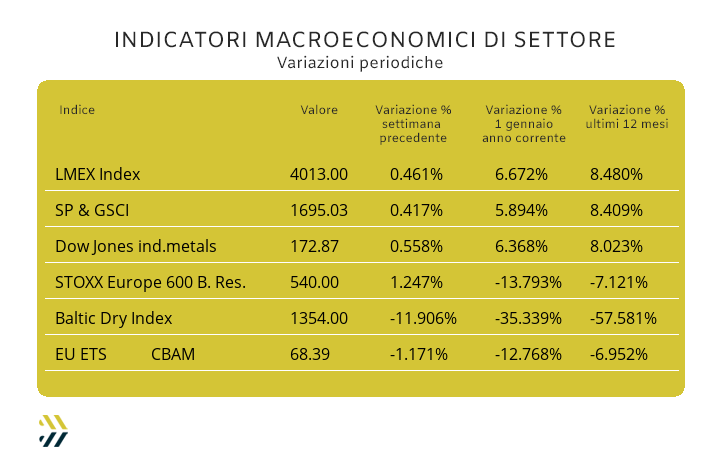

Gli indici che rilevano le variazioni dei prezzi dei metalli fanno segnare una crescita dello 0,5% rispetto a otto giorni fa. L’EU ETS-CBAM arretra su base settimanale dell’1,2%, ma è salito del 4,5 nel mese di novembre |

|

|

più risparmio e meno preoccupazioni |

|

|

L'appuntamento dedicato al miglioramento dell'efficienza operativa e della competitività delle imprese sui mercati nazionali e internazionali! |

|

|

Scopri di più sull'evento e scarica il tuo accredito! |

|

|

Il poter percepire quello che sta avvenendo in un determinato momento risulta indubbiamente una virtù, fatta da una combinazione di fattori, che vanno dal saper dare il giusto peso ad eventi simili avvenuti in un passato più o meno recente e il saper collocare quelli presenti in un contesto di futuro abbastanza prossimo. Una situazione che ha come minimo comune denominatore quello di poter giudicare i fatti con opportuno distacco, ritenendoli sì importanti, ma sempre in un contesto spazio tempo da presidiare o meglio da gestire, per non trovarsi impreparati ad evoluzioni improvvise di contesto, in questo caso i prezzi dei metalli industriali al LME. La settimana di Borsa appena conclusa è stata la degna continuazione di quella precedente, con l’indice LMEX muoversi in crescita di circa mezzo punto percentuale, sebbene questo dato di sintesi porta al suo interno una percezione solo parziale di quello che nelle dinamiche di ogni singolo metallo sia avvenuto nelle ultime cinque sedute di Borsa, come i movimenti significativi e dai toni rialzisti, di Piombo e Stagno. Il Rame ha avuto un andamento decisamente lineare nella definizione del suo prezzo con scadenza 3mesi in Dollari, permettendo agli utilizzatori che operano nell’Eurozona di recuperare, anche se solo parzialmente e dello 0,2%, il valore differenziale dato dal cambio con la valuta statunitense. La quotazione del Rame al LME manterrà un andamento pressoché lineare nel corso della settimana, con una collocazione di valore a ridosso dei 9mila Dollari 3mesi. I toni saranno meno compassati a riguardo dello Zinco, con il suo valore di Borsa che ha ripreso a salire nella parte conclusiva della precedente cinquina di sedute LME dopo una fase di appannamento ad inizio periodo. Il prezzo USD 3mesi dello Zinco punterà a definire un nuovo massimo relativo in area 3150, andandosi così a posizionare sui valori visti a inizio novembre. Nel comparto leghe le criticità maggiori si avranno sui prezzi di riferimento della Zama, per quanto appena riferito sulle aspettative settimanali dello Zinco. Le attese piuttosto piatte sul Rame determineranno variabilità meno accentuate per le “basi” dell’Ottone, anche se la spiccata direzionalità rialzista dello Zinco indurrà a delle blande correzioni in aumento dei suoi prezzi. L’attribuzione di “basso profilo” accompagnerà le vicende di Borsa da associare all’Alluminio, pur non significando per il metallo l’avvio di una fase regressiva del prezzo Dollari 3mesi, ma nemmeno un riposizionamento verso l’alto dello stesso riferimento LME, come pareva potesse accadere nelle sedute centrali della settimana scorsa. La linea dei 16mila Dollari 3mesi sarà una collocazione di prezzo molto familiare per il Nichel nel corso di tutta questa ottava, a evidenziare una certa stabilità dei suoi valori e quindi a evitare movimenti di improvvisi cambi di tendenza, sebbene i presupposti di un’azione correttiva del suo prezzo in chiave volatilità ribassista siano sopraggiunti, per poi dileguarsi, nel corso delle sedute di mercoledì 27 e giovedì 28 novembre. Il Piombo ha tenuto fede alle sue promesse e ha messo a segno un’importante ricollocazione rialzista del suo riferimento Dollari 3mesi totalizzando quasi il 3% di crescita negli ultimi otto giorni. L’approdo ai 2100 USD non potrebbe che rappresentare una formalità per il Piombo, soprattutto in avvio di settimana, ma anche fattore coincidente con il raggiungimento del livello di massimo relativo, per poi stabilizzarsi su valori meno esigenti, ma pur sempre importanti e in media con le quotazioni LME viste nella terza decade del mese appena concluso. La flessione del 5% che ha messo in scena lo Stagno tra lunedì 25 e giovedì 28 novembre è stata una delle più importanti “finestre di opportunità” che il metallo abbia aperto negli ultimi due anni, anche in considerazione del fatto che la sua settimana l’ha poi conclusa a circa 29mila Dollari 3mesi. |

|

|

Nei prossimi dodici mesi parlare di CBAM sarà un doveroso tema di dibattito e confronto per tutti gli utilizzatori di semilavorati “piani” e “lunghi”, anche per coloro che non sono direttamente coinvolti in transazioni di acquisto con produttori che basano i loro impianti al di fuori dei confini dell’Unione Europea. La disposizione introdotta dalla Commissione Europea, a partire dal primo gennaio 2026, avrà un impatto inevitabile sui costi di acquisto dei semilavorati di acciaio con provenienze extra UE, ma non sui prodotti trasformati o lavorati da essi nella stessa ubicazione che sia al di fuori del territorio doganale dell’Unione Europea. Un paradosso grave che vede in estrema sintesi l’importazione di coil e vergelle, “daziati” ai fini CBAM e poi essere lavorati presso un sito produttivo collocato nella UE, per esempio in Italia e allo stesso tempo se venisse introdotta una flangia stampata o un bullone derivante dagli stessi prodotti di origine, così come le lavorazioni eseguite in quegli stessi Paesi, nulla sarebbe dovuto come sovrapprezzo compensativo in ambito di quote di emissione di CO². Un “mostro burocratico” come hanno definito il Carbon Border Adjustment Mechanism (CBAM) alcuni esponenti di spicco di EUROMETAL, la Federazione europea delle associazioni dei commercianti di acciaio, tubi e metalli, in occasione di un convegno sul tema, tenutosi a Bruxelles la settimana scorsa. Un auspicio o meglio un precetto, affinché la nuova Commissione Europea possa mettere velocemente mano nel correggere questa gravissima stortura normativa. I prezzi dei “piani” in Italia continuano a seguire le logiche di indirizzo intraprese da alcune settimane con il coil lavorato a caldo mantenersi stabile (benchmark MetalWeek™ HRC 550 Euro/tonnellata), mentre la crescita di un punto percentuale delle bobine lavorate a freddo (benchmark MW CRC 620 Euro) e nel contempo la diminuzione di egual peso del valore di vendita dei “galvanizzati” (benchmark MW HDG 645 Euro), li pone nuovamente allo stesso livello di quotazione, come era già emerso due settimane fa. La linea dei produttori posti a nord delle Alpi resta ancora quella di non procedere ad alcuna revisione di prezzo su nessun allestimento di “piani”, lasciando così inalterati i listini dalla prima decade di novembre. Il valore della billetta in Italia risulta stabile e questo fattore permette di ribadire per il tondino per armature e la vergella la linea dei prezzi definiti otto giorni prima e anche a marcare una linea di difficile valicabilità verso il basso dei prezzi di questi due semilavorati, pur di non mettere a rischio i già risicati margini di redditività delle acciaierie che operano in questi due ambiti produttivi. Una sfaccettatura che vede invece non seguire quanto appena sottolineato riguarderà i profili utilizzati dalla carpenteria leggera, che vedranno le loro quotazioni crescere dell’1%, più per effetto delle rimodulazioni al rialzo dei prezzi da parte dei rivenditori che dalle indicazioni portate dalle filiere delle produzioni dirette. Un’evoluzione di crescita dei riferimenti di vendita di una parte dei semilavorati “lunghi” sarà seguita con attenzione dal comparto dei tubi saldati, con produttori e ritrafilatori ancora alla ricerca di pretesti per poter rivedere al rialzo i listini in questo restante scorcio di 2024. La costante discesa del prezzo del rottame HMS 1/2 sul mercato turco, che nell’ultima settimana lo ha visto contrarsi di un ulteriore 1% e superando i 6 punti percentuali di calo nell’intero mese di novembre, ha determinato una riduzione su base settimanale del prezzo FOB del rebar, di 5 Euro/tonnellata e di ben 10 per la vergella. La visione ribassista ha prevalso nella definizione degli extra lega degli acciai austenitici con validità dicembre, una riduzione non del tutto scontata, anche a vedere dai riferimenti emersi in sede di elaborazioni da parte delle acciaierie. Gli AISI 303/304 scendono rispetto a novembre di 6 centesimi di Euro per chilogrammo, il 304L cala di 8, mentre il 316 diminuisce di 4 centesimi; la revisione mensile risulta invece di tono rialzista per ferritici e martensitici entrambi in crescita di 3 centesimi di Euro per chilogrammo. Il secondo segmento di fissazione extra per gennaio 2025 vede i prezzi degli austenitici in una leggera fase di crescita tra i 2 e i 4 centesimi, mentre per ferritici e martensitici il parametro di revisione risulta al momento pari a zero. La costante salita del valore del PUN nel corso del mese di novembre ha avuto come evidenza il sensibile incremento del sovrapprezzo energia, ritoccato al rialzo per il mese in corso di 2 centesimi di Euro per chilogrammo. |

|

|

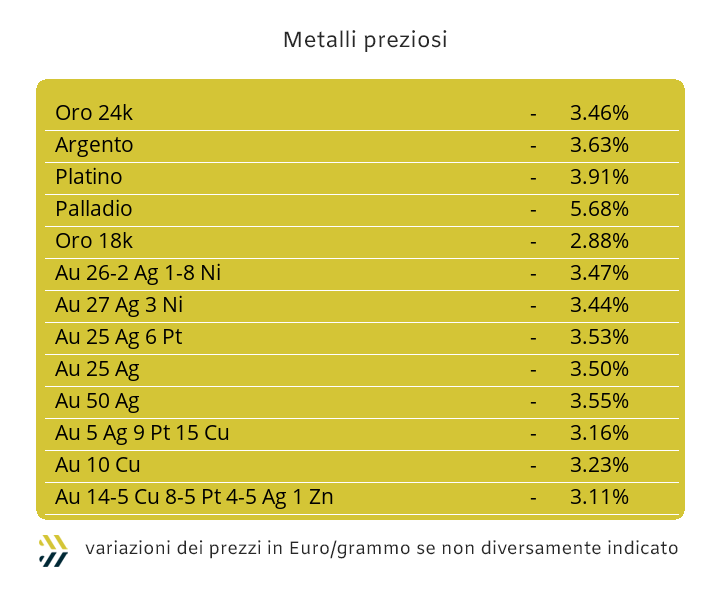

Una fase interlocutoria, quella che sta vivendo nel suo insieme il listino di Borsa dei metalli preziosi. La generale flessione dei prezzi Dollari per oncia, in modo particolare dell’Oro e in maniera meno marcata per l’Argento, ha colto di sorpresa numerosi operatori, soprattutto tra coloro che hanno delle correlazioni importanti con la componente “fisica”, sia per una visione diretta degli investimenti in corso d’opera, in particolare sull’Oro, che in chiave approvvigionamento materia prima per quanto riguarda l’Argento. Il comparto speculativo-finanziario è ritornato a rivestire un peso di totale ininfluenza negli equilibri di definizione del prezzo dell’Oro, assistendo quindi da spettatore alle ridottissime dinamiche di incontro, in termini numerici, tra controparti che hanno come univoco sottostante il metallo fisico, ma con limitatissime visioni previsionali di mercato. Una debole venata speculativa ha invece interessato l’Argento, questo dopo un rapidissimo passaggio del suo riferimento al di sotto della soglia dei 30 Dollari per oncia e anche in considerazione della giornata festiva negli USA per il “Thanksgiving Day” di giovedì scorso. L’ambito dei 30 USD/ozt risulterà quindi una collocazione molto angusta per l’Argento e quindi sinonimo di “finestra” interessante per gli utilizzatori di questo metallo, anche in considerazione del fatto che a inizio novembre per acquistare questa materia prima occorreva sborsare quasi l’8% in più nel prezzo attuale di Borsa. Una seppur leggera rimodulazione in termini monetari da parte di chi muove denaro con finalità speculative è stata intercettata su Platino e Palladio, che seppure ritornati a dimensionarsi sotto la soglia dei mille Dollari per oncia, non avranno certo una settimana avara di soddisfazioni per i riposizionamenti rialzisti dei loro rispettivi prezzi di Borsa. |

|

|

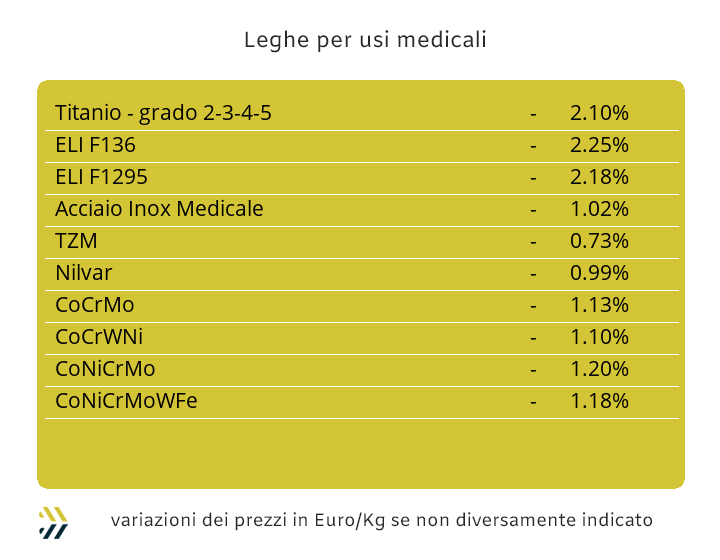

Il mese di novembre si conclude rilevando per i metalli principali in ambito leghe per usi medicali una relativa variabilità nei prezzi indicati in Dollari. Gli ultimi otto giorni non sono stati molto differenti rispetto a quelli delle tre settimane precedenti, con il Cobalto USD crescere dello 0.5%, il Molibdeno USD in salita dello 0.7, mentre il Titanio ha fattor registrare una variazione dello 0.6% in termini negativi. La rendicontazione mensile dei prezzi in Dollari di questi tre metalli vede i seguenti riscontri: Cobalto più 1.3%, Molibdeno meno 0.8 e Titanio in flessione di 3 punti percentuali. La collocazione del prezzo LME 3mesi USD del Nichel risulta relativamente stabile nell’ambito temporale degli ultimi otto giorni. Il dato di maggiore rilievo è stato quello di vedere il metallo collocarsi senza grandi affanni sulla linea dei 16mila Dollari, anche in presenza di un’azione di volatilità ribassista, seppure dall’effetto blando. Il mese di novembre si chiude per il Nichel allo stesso punto di prezzo USD 3mesi dove lo aveva iniziato e viste le ridottissime sollecitazioni esterne che ruotano ultimamente al LME sul metallo, lasciano intendere che il livello dei 16mila Dollari rappresenterà un riscontro di significativo equilibrio anche in un contesto previsionale di breve periodo. Le ferroleghe iniziano a risentire in maniera piuttosto marcata dell’effetto calendario, con le quotazioni Dollari per libbra della base Cromo e USD per chilogrammo del Tungsteno, evidenziare flessioni rispettivamente dell’1.5% e dello 0.7, negli ultimi otto giorni. La rendicontazione mensile dei prezzi delle ferroleghe in Dollari, mette in evidenza un calo del 3.6% per la base Cromo e una crescita di 2 per il Tungsteno. Un dettaglio non secondario, soprattutto in abito mensile, riveste la valorizzazione del cambio tra Euro e Dollaro, che ha visto la rivalutazione del 3% circa della valuta statunitense rispetto alla nostra. |

|

|

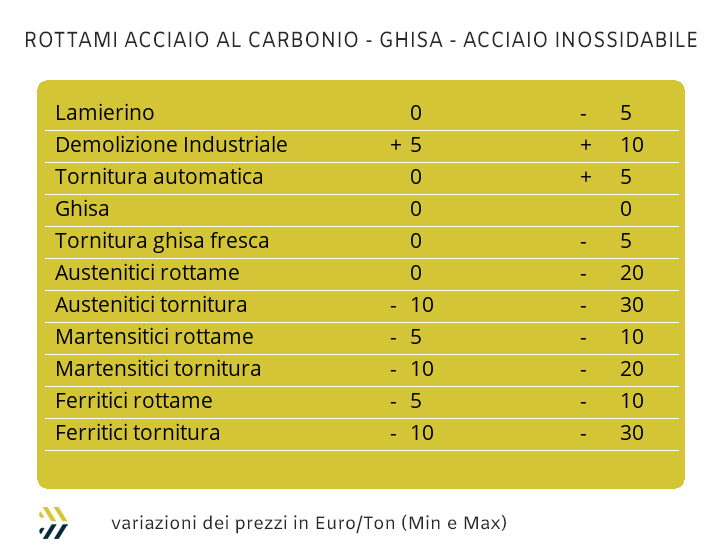

I rottami ferrosi continuano a svolgere il ruolo dei protagonisti su tutto e su tutti. La leggera fase di riposizionamento verso il basso dei prezzi delle classifiche, avvenuta una decina di giorni fa in ambito nazionale, è stata annullata la scorsa settimana da una nuova linea di definizioni positive dei prezzi dei rottami di acciaio. Il fulcro di questa nuova ventata di aumenti non ha avuto caratterizzazioni dettate da movimentazioni generali delle quotazioni, ma solo parziali e limitatamente alle demolizioni E1; E3, cresciute tra i 5 e i 10 Euro per tonnellata e al frantumato E40, che ha corretto al rialzo il suo valore settimanale di 5 e mantenendo alla quota minima di 50 Euro/tonnellata del cosiddetto “premio mulino”. L’importante area dei rottami ottenuti dallo stampaggio di nastri bandelle e lamiere spianate, il lamierino E8, non ha invece riportato variazioni degne di nota, attribuendo il suo ambito di variabilità in prossimità dello zero. La parzialità degli aggiustamenti di prezzo dei rottami ferrosi non ha comunque impedito all’indice MetalWeek™ riguardante i prezzi medi di acquisto dei rottami da parte di acciaierie e fonderie, di mettere a segno una crescita in ambito settimanale di 5,39 Euro, portando il dato complessivo a 325,20 Euro per tonnellata. Il mese di novembre, grazie all’effetto combinato della diminuzione dei prezzi degli “industriali” al LME e l’importante rivalutazione del Dollaro rispetto all’Euro, ha permesso ai rottami non ferrosi di mantenere le quotazioni relativamente stabili. Una sostanziale partita di giro che negli ultimi giorni del mese scorso ha perso d’intensità, soprattutto per le famiglie di attribuzione prezzi che vedono Rame e Alluminio come basi di riferimento, questo a seguito di una fase meno penalizzante per l’Euro nel rapporto di cambio con il Dollaro. I prezzi dei rottami non ferrosi risulteranno in calo su tutte le linee di attribuzione metalli/leghe dei baricentri Rame, Alluminio e Nichel, in tema inox austenitici, mentre evidenzieranno degli stati di crescita per i compendi inerenti a Zinco, Piombo e Stagno. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|