MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

09/12/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Un atteggiamento di massima prudenza è quello che aleggia al LME da alcune settimane, dove il listino degli “industriali” più che crescere sta consolidando i riferimenti definiti a fine novembre |

|

|

I prezzi dei “piani” in Italia registrano solo variazioni parziali sui semilavorati con riporti galvanici di Zinco. La situazione è più vivace sui “lunghi”, con la billetta pilotare verso l’alto le quotazioni del rebar e dei profili commerciali per la carpenteria |

|

|

L’Oro si è preso una pausa nella crescita del suo prezzo in Dollari a causa di un disimpegno improvviso del comparto finanziario-speculativo. L’Argento mantiene alto il suo livello di quotazione grazie alla costante attività su questo metallo da parte degli utilizzatori del settore industriale |

|

|

Il Cobalto continua a aggiornare il proprio riferimento USD verso l’alto, seppure a piccoli passi. Il Molibdeno e il Nichel potrebbero diventare i due elementi di lega più instabili nel corso delle ultime settimane di questo 2024 |

|

|

I commercianti non stanno spingendo sulle vendite di rottami non ferrosi per l’imminenza della chiusura natalizia e soprattutto per i prezzi non certo redditizi al momento. Le quotazioni delle classifiche dei rottami di acciaio scendono in modo vistoso e si ricollocano ai livelli di inizio novembre |

|

|

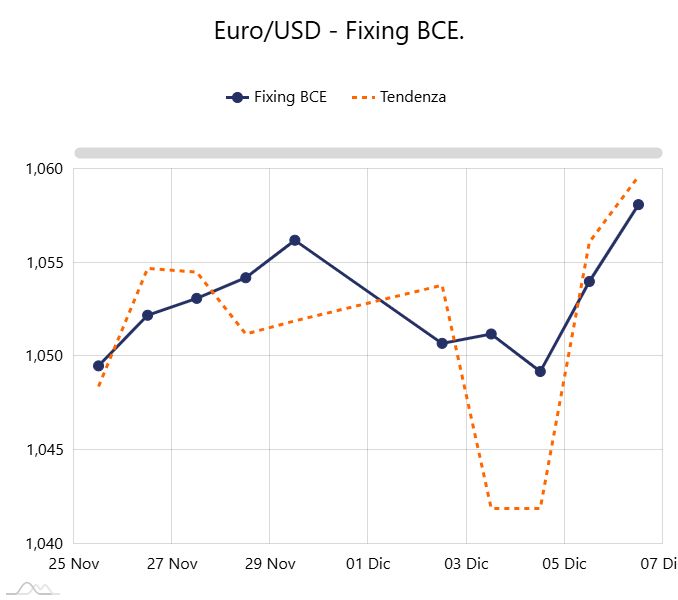

Il Dollaro concede una pausa all’Euro nella sua azione, lo 0.7% su base settimanale, ma il “biglietto verde” nell’ultimo mese ha recuperato quasi due punti |

|

|

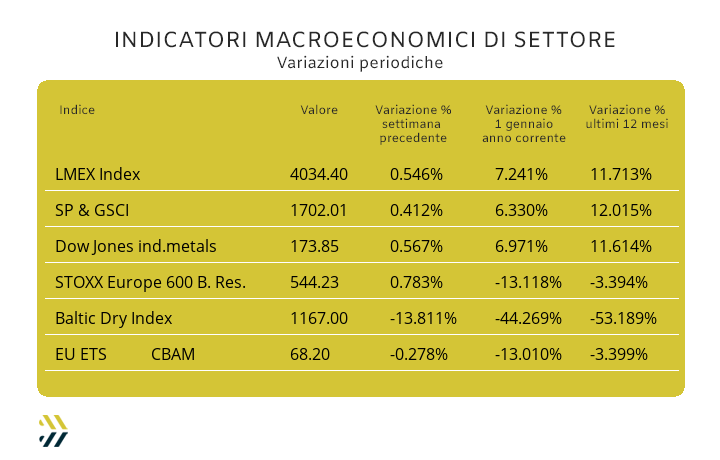

Le crescite settimanali degli indici riferiti ai metalli sotto l’1% confermano le prosecuzioni dei recuperi dopo le regressioni registrate nella prima parte di novembre. L’EU ETS-CBAM rimane nell’area di stabilità, negli ultimi otto giorni è sceso di soli 0,3 punti percentuali |

|

|

più risparmio e meno preoccupazioni |

|

|

A Natale regala l’informazione |

|

|

Stanco di cercare dati sparsi e informazioni obsolete? |

|

|

MetalWeek™Oltre ti offre tutto ciò che serve per monitorare costantemente il mercato e individuare le migliori opportunità di acquisto. Con i nostri strumenti, potrai ridurre i costi, migliorare l'efficienza e aumentare la competitività della tua azienda. |

|

|

Scegli la semplicità, scegli MetalWeek™Oltre |

|

|

|

Richiedi il codice sconto!

|

|

|

|

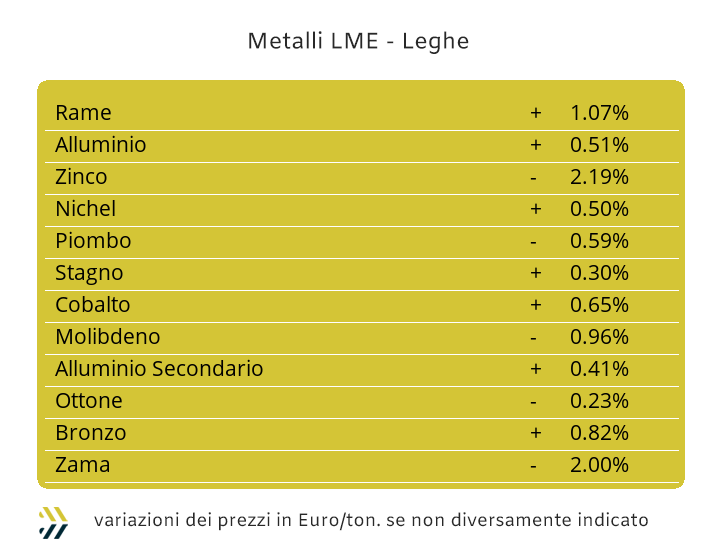

Le sedute LME che porteranno alla conclusione di questo 2024, saranno ancora molte, la Borsa si fermerà solo in occasione delle ricorrenze di Natale, Santo Stefano (Boxing Day) e Capodanno, ma ovvia sarà la ridotta base di volumi scambiati nel periodo che andrà oltre i prossimi dieci giorni lavorativi. La sostanziale stabilità del cambio tra Euro e Dollaro ha movimentato meno delle attese i prezzi degli “industriali” al LME, che pure orientati verso l’alto e in alcune occasioni fissare anche dei massimi relativi di un certo interesse, non sono stati supportati da volumi rilevanti di “fisico” per dare nel suo complesso al listino una collocazione più definita in chiave rialzista. La variazione settimanale dell’indice LMEX è stata in positivo dello 0.5%, in linea con il riscontro precedente, ma è significativo rilevare che questi due parziali sono gli unici con il segno più a partire dal mese di novembre e quindi fornire un quadro d’insieme dei valori USD dei metalli industriali ancora sottostimato rispetto a ottobre. Il perfetto livello di bilanciamento tra le componenti domanda e offerta hanno dato al Rame la possibilità di collocarsi in un’area di stabilità del suo prezzo USD 3mesi, senza quindi acquisire elementi convincenti per vedere il metallo crescere in maniera significativa nel corso della settimana. La discesa dello Zinco sotto la linea dei 3100 Dollari va interpretata come una temporanea fase di storno, dettata anche da un movimento improvviso della liquidità in Borsa avvenuto venerdì scorso con orientamento ribassista, ma senza alcun fondamento specifico anche in ottica speculativa. Le leghe a base di Rame e Zinco non registreranno variazioni significative nel corso della settimana, sebbene per la Zama non sono da escludere rimodulazioni rialziste dei suoi prezzi che poi non sarebbe altro che un livellamento ai punti visti negli ultimi dieci giorni. L’Ottone dovrà invece allargare il suo campo di visione oltre le situazioni di Borsa dei suoi due elementi di lega, osservando con più attenzione il rapporto di cambio tra Euro e Dollaro, vera discriminante per la determinazione nel breve della sua quotazione di mercato. L’Alluminio dovrà fare i conti con un forte eccesso di liquidità concentrato sulle posizioni rialziste, accumuli che sono la conseguenza delle azioni di molti utilizzatori troppo confidenti verso una marcata salita del prezzo USD 3mesi del metallo, ma che difficilmente ci sarà nell’immediato. La soglia dei 16mila Dollari potrebbe rappresentare per il Nichel un ambito di quotazione definibile come massimo relativo, anche a causa di una fase di volatilità ribassista apertasi nel corso dell’ultima seduta di Borsa della settimana scorsa. Gli elementi per considerare terminata la corsa al rialzo del riferimento Dollari 3mesi del Piombo giungono anche da fattori esterni, come quello di uno sparuto gruppo di speculatori che hanno riposto su questo metallo la possibilità di ottenere delle marginalità finanziarie puntando sul ribasso del suo prezzo di Borsa. Una situazione molto simile a quella del Piombo si riscontrerà per lo Stagno, anche se nel suo ambito il fattore di correzione verso il basso non sarà determinato da elementi di carattere speculativo, bensì da un clima di relativa prudenza messa in atto dai suoi principali utilizzatori, che in vista della lunga sosta per le vacanze di fine anno non intenderanno fare incette importanti di questa materia prima nel corso delle prossime settimane. |

|

|

I temi non sono molti in questa parte conclusiva dell’anno, parlando di semilavorati di acciaio, anche se occorrerà iniziare ad attenzionarsi con più assiduità verso il CBAM, soprattutto da parte di coloro che fino ad oggi non hanno affrontato la complessità di una disposizione tra il doganale e il fiscale, che avrà implicazioni notevoli su tutte le filiere che hanno come denominatore comune la siderurgia. La data del 31 dicembre 2025 dovrà essere segnata come l’ultima di un mondo che non sarà più lo stesso a partire da quella successiva, anche se siamo già in piena fase applicativa degli adempimenti formali del CBAM imposti con periodicità dalla Commissione Europea. I responsabili aziendali che si occupano di finanza e controllo non potranno più attendere molto tempo nell’intraprendere le quasi obbligate misure difensive da adottare dopo il primo gennaio 2026. Una delle misure più impattanti per le casse aziendali sarà il livello delle quote di certificati EU ETS sempre in giacenza e quindi disponibili, in relazione alle quantità di CO² disperse nell’ambiente da parte dei siti produttivi dei fornitori extra Unione Europea e acquistabili solo presso gli istituti bancari, che non potranno mai scendere sotto l’80% del valore preventivato di spesa per queste finalità. I prezzi dei “piani” sul mercato italiano non hanno riportato variazioni per i laminati a caldo (benchmark MetalWeek™ HRC 555 Euro/tonnellata) e quelli a freddo (benchmark MW CRC 620 Euro), mentre continua a flettere il valore del “galvanizzato”, in quota costante dell’1% con cadenza settimanale (benchmark MW HDG 640 Euro), a dimostrazione che questo allestimento è quello che soffre maggiormente per quanto riguarda la contrazione dei consumi derivanti dai comparti automotive e “bianco”. Le quotazioni dei coil prodotti nell’area nord-occidentale dell’Europa continuano a non riportare variazioni e questa stabilità si protrae ormai dalla metà di novembre; un segnale importante a dimostrazione di una fase di mercato interlocutoria che si trascinerà sicuramente fino alla seconda parte di gennaio. I “lunghi” in area domestica continuano a registrare una buona vitalità nella definizione dei principali allestimenti, vergella esclusa, perché ferma alla quotazione di quattro settimane fa. La billetta muovendosi verso l’alto di un punto percentuale ha indirizzato i diretti prodotti ottenuti da laminazione e estrusione, il tondino per le armature e i profili per carpenteria, riportare l’aumento settimanale del 2% per il primo e dell’1 per i secondi. I produttori di tubi saldati e i ritrafilatori non vedono l’ora che questo 2024 termini, affinché con l’avvento del nuovo anno e secondo i loro auspici, già a gennaio si possa esordire con una significativa revisione rialzista dei listini. La riduzione dei prezzi dei rottami in Turchia sta perdendo intensità, almeno così sembrerebbe dagli ultimi rilevamenti dell’HMS 1/2, ma questo non ha impedito ai prezzi FOB del rebar e della vergella di perdere ancora, per singolo allestimento, 5 Euro/tonnellata su base settimanale. La debolezza del Nichel, se confermata al LME, potrebbe determinare per gli inox austenitici un’interruzione della debole propensione rialzista iniziata a fine novembre e che al momento confermerebbe una stima di rialzo degli extra lega per gennaio tra i 2 e i 4 centesimi di Euro per chilogrammo. Uno scenario differente per ferritici e martensitici, che a valori attuali, potrebbero rimodulare verso il basso, nell’ordine del centesimo per chilogrammo i loro extra su gennaio, rispetto ai dati in crescita comunicati una decina di giorni fa e valevoli per il mese in corso. Il picco del valore del PUN, registrato lo scorso 4 dicembre a 167.95 Euro per MW/h, il più alto dal 23 ottobre 2023, segnerà inevitabilmente le sorti per la determinazione del contributo energia per il mese prossimo, sebbene nei due giorni successivi la quotazione sia rientrata di circa 20 punti; un riscontro importante, ma non certo definibile rassicurante per la definizione con decorrenza gennaio dell’extra energia. |

|

|

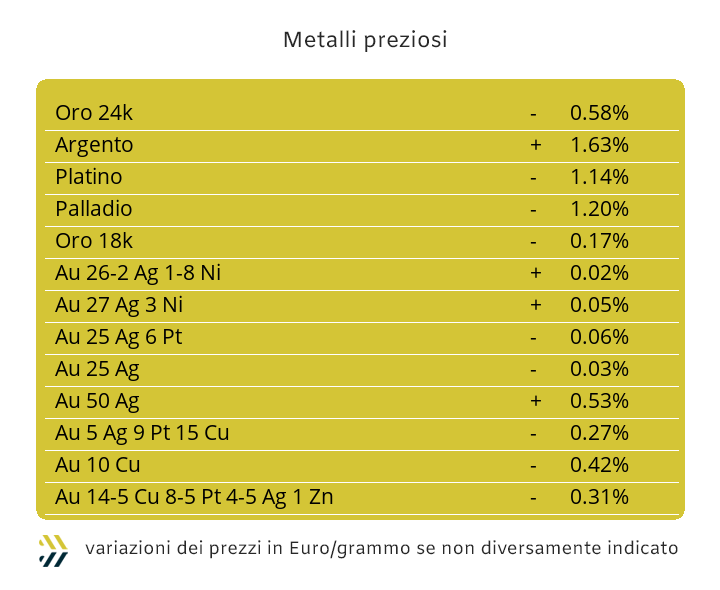

Il riposizionamento verso il basso del riferimento Dollari per oncia dell’Oro, apre a scenari di analisi e riflessione di grande interesse e che a cascata si ripercuoteranno anche sugli andamenti previsionali di breve periodo per gli altri metalli preziosi. La totale assenza sulla scena del comparto finanziario-speculativo e in particolare su Oro e Argento, ha tolto buona parte delle sollecitazioni esterne per la definizione dei riferimenti USD per oncia di questi due metalli, privando quindi di riferimenti utili i detentori di metalli sottoforma di “fisico”. I cosiddetti “cassettisti”, che puntano all’accumulo di lingotti d’Oro, non stanno certo vivendo con la dovuta serenità questo momento, soprattutto quelli che si sono inseriti di recente in questo “club” esclusivo. Il mese di dicembre non è certo incominciato sotto i migliori auspici per l’Oro, con il primo campanello d’allarme suonare il 22 novembre, data in cui il valore di Borsa del metallo ha abbandonato quota 2700 Dollari per oncia e attualmente non più valicata verso l’alto. Una pausa di riflessione per l’Oro, dove al momento nessuno ha in mano una mappa che possa determinare un percorso certo d’indirizzo, ovvero fino a quando il capitale speculativo non ricomincerà ad allocarsi sul “metallo guida”. La speculazione non è presente neanche rispetto alle dinamiche quotidiane dell’Argento, ma in questo ambito è molto attiva la componente industriale fortemente coinvolta nell’impiego di questa materia prima. I picchi della terza settimana di ottobre, oltre i 35 USD per oncia, non sono più stati raggiunti dall’Argento che adesso naviga in prossimità dei 31 Dollari, gli utilizzatori rimangono molto presenti nel presidio di questo livello di prezzo, poco confidenti in un suo varco verso il basso e in maniera ampia. Gli indirizzi risultano più nitidi sui metalli definiti minori del “pannello” di Borsa, come il Platino e il Palladio, che sotto una decisa azione di ridimensionamento delle rispettive quotazioni USD per oncia, avvenuta con incessante continuità da circa tre settimane, vedono gli speculatori farsi coinvolgere seppure in maniera marginale, portando certamente beneficio alle rimodulazioni rialziste dei loro riferimenti espressi in Dollari. |

|

|

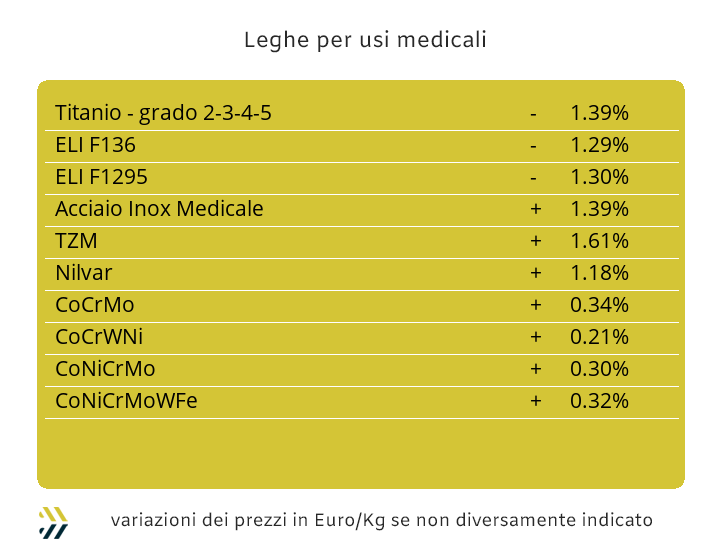

I prezzi dei principali metalli che compongono il panorama degli elementi delle leghe per usi medicali presentano degli andamenti non certo univoci, dove il Cobalto, in questo seppur breve frangente, risulta quello che ha messo in evidenza la miglior tabella di marcia. Negli ultimi otto giorni il Cobalto valorizzato in Dollari ha rinforzato la sua crescita dello 0.8%, al contrario di Molibdeno e Titanio e sempre in termini USD, retrocedere rispettivamente di 0.9 e 1.3 punti percentuali. Le variazioni dei tre metalli risultano, nonostante tutto, contenute nei loro scostamenti rispetto ai rilevamenti settimanali precedenti, ma di significativo interesse sul piano conversioni quotazioni nei confronti dell’Euro, con il Dollaro concedergli un recupero dello 0.7% rispetto agli otto giorni precedenti. Un altro elemento di variabilità per il comparto e decisamente più articolato nel suo ambito di utilizzo, è dato dal Nichel a riguardo della quotazione LME indicata in Dollari e nella scadenza 3mesi. Il metallo risulta nuovamente collocato in un’area del grafico di sostanziale criticità nel trovare degli spazi di crescita del suo riferimento di Borsa, con la linea dei 16mila Dollari a rappresentare con buona probabilità il nuovo riferimento di massimo relativo. La situazione generale di Borsa sarà determinante per collocare da qui fino all’inizio del nuovo anno il contesto della quotazione LME del Nichel e che salvo sorprese o tensioni improvvise date da fattori esterni, in primo luogo quello di carattere monetario, dovrebbe beneficiare di un periodo di relativa stabilità. La base Cromo, parlando di ferroleghe, non ha subito movimenti di prezzo, ribadendo il valore Dollari per libbra visto negli otto giorni precedenti, a dimostrazione di volumi scambiati sempre più ridotti nell’imminenza delle festività di fine anno. Il Tungsteno ha invece evidenziato un arresto di relativa importanza nella sua più che significativa recente progressione verso l’alto del suo riferimento in Dollari con una flessione di 1,2 punti percentuali negli ultimi otto giorni. |

|

|

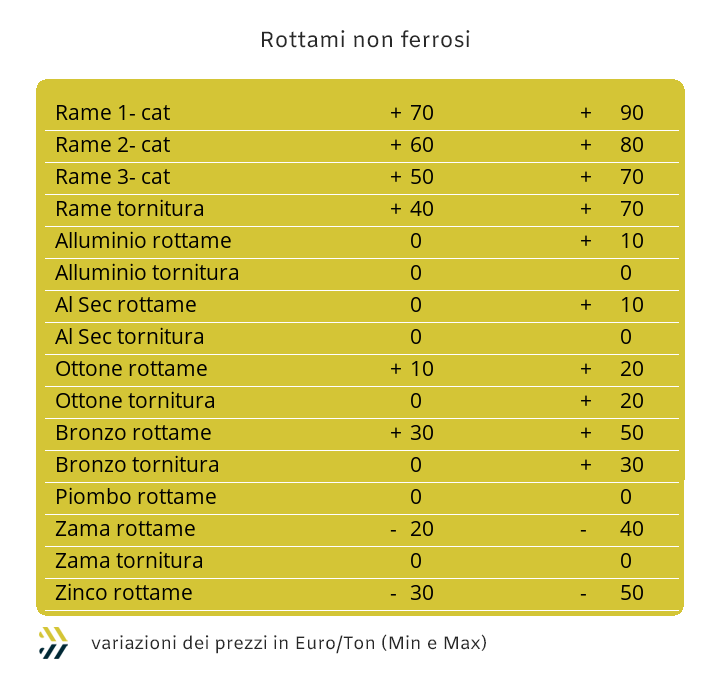

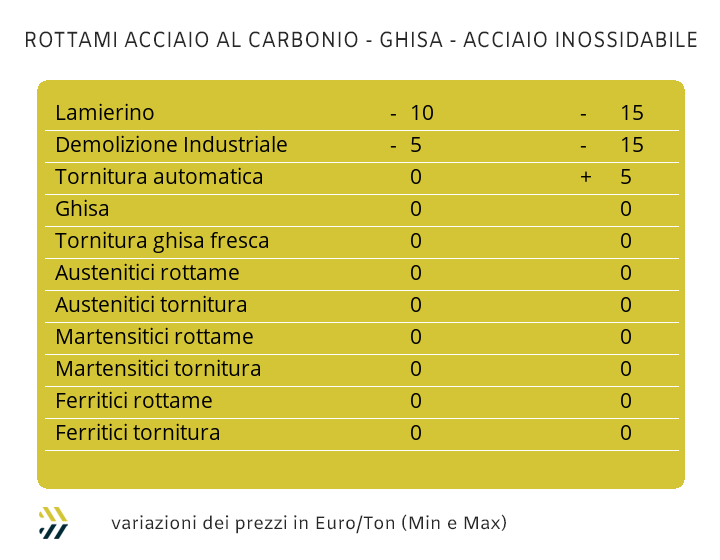

I rottami non ferrosi hanno registrato dei prezzi decisamente altalenanti e per una volta tanto in presa diretta con quello che sta avvenendo al LME e senza la componente correttiva del fattore cambio, con il Dollaro concedere una pausa di carattere stabilizzante all’Euro. Le ultime due settimane lavorative che ci separeranno dalla conclusione di questo 2024 non vedranno la presenza assidua di fonderie e raffinerie sul mercato o meglio svolgeranno solo un’attività perlustrativa fine a sé stessa e per sondare il clima di mercato, che non è certo dei migliori. I commercianti non si fanno illusioni nel chiudere proprio sul filo di lana contratti di fornitura di un certo rilievo, anche perché e conti alla mano, dopo la fase remissiva avvenuta in Borsa nel mese di novembre, si troverebbero per alcuni metalli, come Rame e Alluminio, a vendere lotti sotto le valorizzazioni medie dei prezzi riconducibili alla fine ottobre. La settimana non registrerà sussulti particolari per le categorie di rottami che hanno i loro maggiori volumi di circolante, come le leghe “rosse” e quelle “leggere”, mentre occorrerà prestare molta attenzione per la parte definibile più marginale del panorama di settore, con orientamenti poco promettenti per Nichel, Piombo e Stagno. Il quadro d’insieme dei prezzi delle principali classifiche dei rottami di acciaio in sede nazionale ha avuto la sua definizione completa proprio in conclusione della settimana scorsa, con tutti i valori segnare dei ribassi e in alcuni casi, anche in termini rilevanti. Le maggiori diminuzioni si sono registrate tra le demolizioni, in particolare la leggera E3 e il lamierino E8, che hanno visto scendere i loro riferimenti di mercato tra i 10 e i 15 Euro per tonnellata. I dati non sono confortanti anche per il frantumato E40, con il “premio mulino” riportarsi sotto la soglia di sostenibilità reddituale dei 50 Euro per via di una sostanziale tenuta dei prezzi delle demolizioni pesanti E1, stessa cosa per le torniture, poche e molto ricercate dalle mandatarie. La discesa dell’indice MetalWeek™ riferito ai prezzi medi di acquisto dei rottami da parte di acciaierie e fonderie è al momento collocato a 313.55 Euro per tonnellata, 11.65 Euro in meno rispetto alla settimana scorsa e ai fini statistici, ritornato a posizionarsi allo stesso livello rilevato al termine della prima settimana di novembre. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|