MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

16/12/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il Rame nell’ultima settimana di Borsa ha rivestito il ruolo della “vittima sacrificale” in relazione alle decisioni della BCE sui tassi. Il resto del listino LME si è rimodulato in ordine sparso, con il Nichel evidenziare una nuova fase di prezzi in crescita nelle sedute centrali dell’ottava |

|

|

L’adozione del piano “CBAM Zero” di MetalWeek™ diventa sempre più di attualità in un contesto di difesa delle produzioni nazionali che partono dalle trasformazioni di semilavorati “piani” e “lunghi” |

|

|

L’Oro e l’Argento soffrono la collocazione dei nuovi equilibri definiti su base Dollaro, comprese le criptovalute ritornate a volare |

|

|

Gli indirizzi di prezzo non mutano per Cobalto e Molibdeno, illusione sulla ripresa del valore del Nichel al LME, ma è stata di breve durata |

|

|

La situazione valutaria aiuta i commercianti, per la seconda volta a distanza di poche settimane, a mantenere stabili i prezzi dei rottami non ferrosi. Le crescite dei prezzi italiani delle classifiche dei rottami di acciaio non hanno nessun collegamento con l’incidente fluviale avvenuto in Germania la settimana scorsa |

|

|

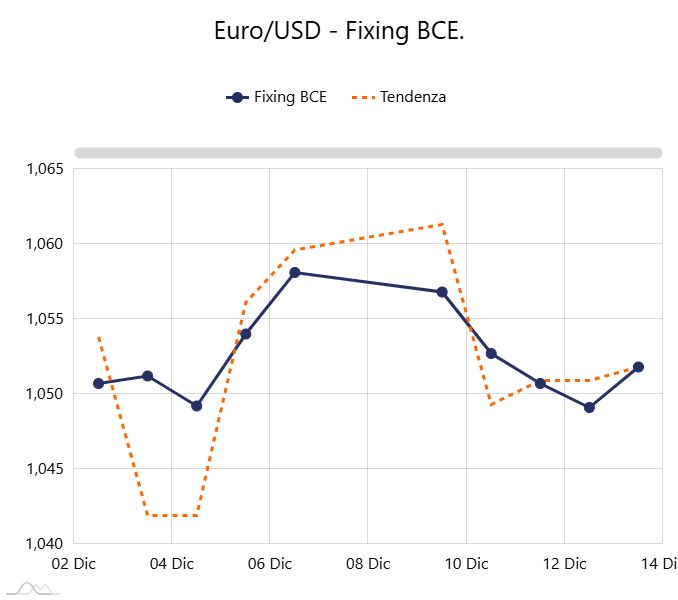

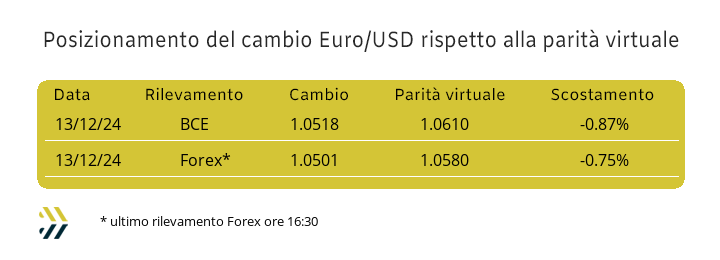

Il Dollaro preme sull’Euro dopo che Francoforte ha limato al ribasso dello 0,25% i tassi; il “biglietto verde” recupera mezzo punto percentuale in ambito settimanale pur mantenendo il livello della parità virtuale oltre la soglia di 1.060 |

|

|

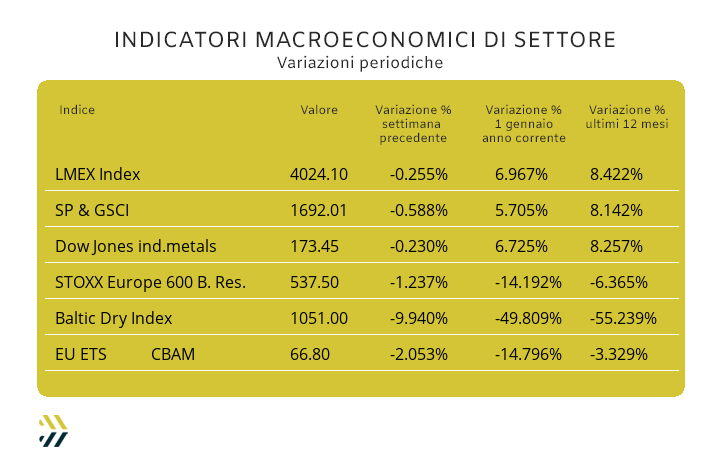

La tenuta del Dollaro verso aree di pressione significative sulle altre valute ha costretto gli indici dei metalli a mantenersi deboli, anche se perdurano le correzioni sotto le frazioni di punto percentuale. Gli EU-ETS CBAM retrocedono del 2%, portando ancora in negativo il saldo del loro valore medio riferito a dicembre |

|

|

più risparmio e meno preoccupazioni |

|

|

A Natale regala l’informazione |

|

|

Stanco di cercare dati sparsi e informazioni obsolete? |

|

|

MetalWeek™Oltre ti offre tutto ciò che serve per monitorare costantemente il mercato e individuare le migliori opportunità di acquisto. Con i nostri strumenti, potrai ridurre i costi, migliorare l'efficienza e aumentare la competitività della tua azienda. |

|

|

Scegli la semplicità, scegli MetalWeek™Oltre |

|

|

|

Richiedi il codice sconto!

|

|

|

|

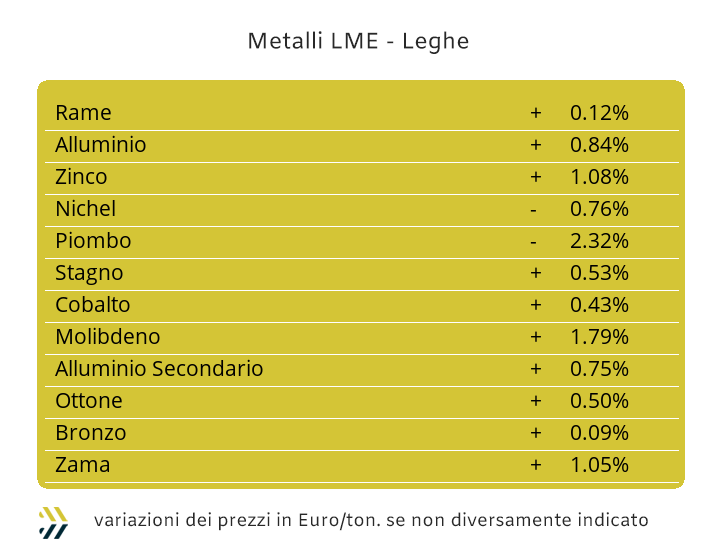

La difesa di un sistema economico passa soprattutto attraverso azioni che puntino a rinforzare il suo motore principale, la moneta. Il taglio infinitesimale dello 0,25% del costo del denaro praticato la settimana scorsa da parte della BCE, non va certo nella direzione giusta a supporto dell’affermazione appena fatta. I cosiddetti “monetaristi” di un tempo si muovevano asseverando, prima di tutto, che lo stato di salute di un’economia si misurasse dalla forza implicita e soprattutto esplicita della propria Divisa rispetto alle altre. Una situazione non certo riferibile all’Euro, che per una “contingenza fondativa” mantiene ancora oggi e a oltre venti anni dalla sua introduzione, un livello di sottomissione rispetto alla moneta USA. Un effetto compensativo che vede l’Euro perennemente dipendere dal Dollaro, il quale dispone e a suo piacimento, di come regolare l’intensità del “cross” con la nostra moneta. Negli ultimi otto giorni il “biglietto verde” si è rivalutato rispetto all’Euro di circa lo 0,5%, che ha avuto l’effetto diretto per gli utilizzatori di metalli e leghe di un rincaro dello 0,25% delle materie prime impiegate, nonostante un decremento nello stesso periodo dell’indice LMEX di un quarto di punto, basato sulle valorizzazioni in Dollari dei prezzi inseriti nel listino della Borsa londinese. L’azione dei ribassi delle quotazioni USD 3mesi degli “industriali” al LME non ha avuto la caratterizzazione dell’omogeneità, con il Rame accentrare su di sé molte delle conseguenze correlate alla decisione di politica monetaria intrapresa da Francoforte. Il “metallo rosso” ha aperto la settimana sorsa con il suo riferimento in Dollari 3medi poco al di sopra di quota 9200, per ritrovarlo dopo otto giorni in prossimità dei 9050 USD. Una perdita di valore dello 0,5%, basandosi sulle quotazioni “official” dell’insieme della cinquina di sedute LME, ma di ben l’1,3 se viene preso come dato di analisi il suo massimo relativo del 9 dicembre. Un passaggio complessivo, tra massimi e minimi, che giunge per il Rame in un frangente abbastanza complicato per gli utilizzatori e una sorta di ultima chiamata per quelli che non avevano risposto in termini proattivi alla sollecitazione di “prezzo basso” dello scorso 2 dicembre. Nel sintetizzare quanto detto finora sul Rame, non resta che prospettare una crescita costante del suo valore in questa seconda parte del mese. Lo Zinco ha chiuso la settimana presentando un quadro d’insieme piuttosto equilibrato tra i fattori domanda e offerta presenti in Borsa, con il dato più importante, il prezzo Dollari 3mesi, collocarsi in vicinanza di quota 3100 e un livello che manterrà anche nei prossimi giorni se non addirittura a incrementarlo. Nella visione complessiva delle quotazioni riferite alle leghe l’analisi prospettica più semplice da formulare è quella riferita alla Zama, il cui valore non sarà certo in arretramento. L’effetto Rame peserà in modo importante per la definizione delle “basi” riferite all’Ottone, con i produttori, soprattutto del comparto barre, che hanno portato i prezzi a dei livelli interessanti se paragonati agli standard convenuti dalle composizioni di lega tra i due metalli principali. L’Alluminio replicherà sotto molti aspetti quello evidenziato per lo Zinco, vale a dire equiparazione dei fattori domanda e offerta in ambito LME, ma un indirizzo di crescita del prezzo Dollari 3mesi meno pronto e anzi con accenni di diminuzioni seppure non importanti in questa prima parte di settimana. L’inatteso movimento al rialzo della quotazione del Nichel, riposizionatosi oltre i 16mila USD 3mesi, ha risvegliato l’interesse degli speculatori, con l’unico effetto di creare un accumulo di liquidità oltre misura sulle posizioni di Borsa rialziste. Un fattore di significativo disorientamento per gli utilizzatori coinvolti più o meno direttamente nelle vicende del Nichel, ma che in tempi molto rapidi si ricollocherà nuovamente sotto la linea dei 16mila Dollari. L’attenzione dovrà essere oltre i normali livelli di sorveglianza per il Piombo, che grazie alla rimodulazione significativa del prezzo LME in termini ribassisti, come visto fino adesso, ha permesso a questo metallo di raggiungere un minimo relativo di notevole interesse nelle vicinanze dei 2mila Dollari 3mesi. I movimenti visti sullo Stagno negli ultimi otto giorni lasciano intendere che tra gli utilizzatori diretti di questa materia prima aleggi la sensazione di un avvio di 2025 dai toni decisamente “pirotecnici” e quindi il dato attuale rappresentare un’opportunità prima che si collochi oltre i 30mila Dollari 3mesi in relazione alla quotazione LME. |

|

|

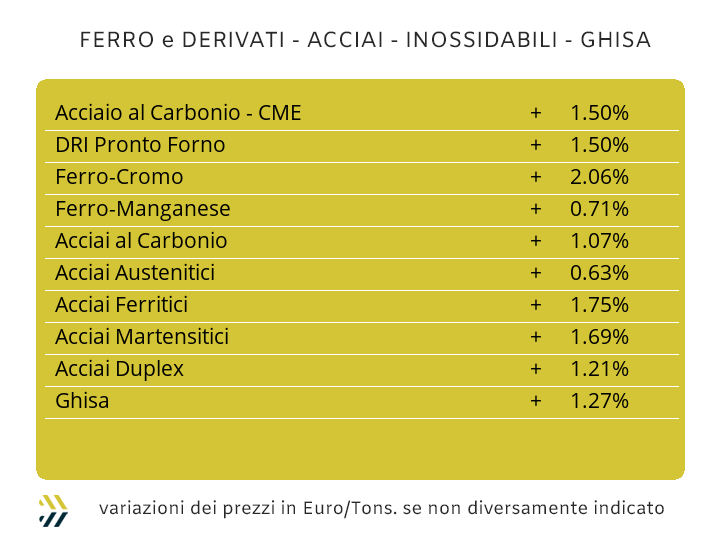

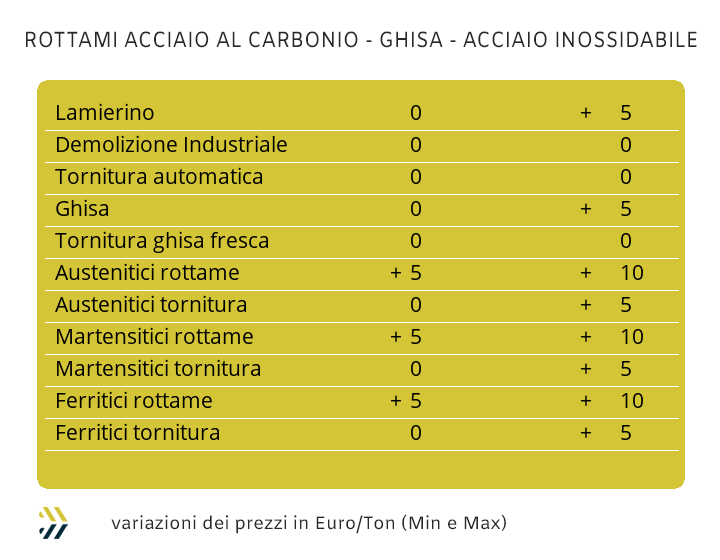

Le avvisaglie che il Carbon Border Adjustment Mechanism (CBAM) si trasformi in un immenso vaso di Pandora ci sono tutte e questo già a partire dai primi mesi del nuovo anno. Il mulinello d’aria che si alzerà da terra, grazie al CBAM, più che un semplice vento, avrà come suo “occhio” i centri servizio, propensi a sfruttare la misura imposta dalla Commissione Europea per rivedere al rialzo e in modalità diffusa i prezzi dei coil in giacenza, indipendentemente dalle loro provenienze doganali. Una provocazione, certamente, ma dopo quasi due anni di prezzi in discesa per i semilavorati “piani”, come dicevano i latini: “ubi maior minor cessat”, l’occasione non se la faranno scappare. Un altro aspetto, decisamente più cruento, sebbene si diffonderà molto più sottotraccia, sarà quello delle filiere automotive e nello specifico di quelle riconducibili agli “OEM” e “Tier 1”, che poco si cureranno del CBAM, avendo come alternative i canali di fornitura di prodotti già lavorati e pronti all’assemblaggio con provenienze extra UE e al momento non sotto i vincoli della misura, così come definita nella stesura attuale. Una stortura rilevante che la Commissione Europea dovrà mettere mano velocemente, anche se in rapidità non è mai stata avvezza, ma nel frattempo le contromisure che possono essere intraprese e fin da subito si trovano nel sito internet www.metalweek.it, dove viene spiegata l’iniziativa “CBAM Zero”. I prezzi dei “piani” in Italia continuano ad essere animanti da una certa vitalità, con il solo laminato a caldo rimanere fermo al riferimento degli otto giorni precedenti (benchmark MetalWeek™ HRC 555 Euro/tonnellata), allo stesso tempo il lavorato a freddo (benchmark MW CRC 620 Euro) e il trattato superficialmente con lo Zinco (benchmark MW HDG 640 Euro) aumentano di un punto percentuale in base ai rispettivi rilevamenti settimanali precedenti. Le visioni d’indirizzo dei prezzi dei coil risultano opposte a nord delle Alpi con il solo HRC rimanere allineato allo stato di definizione praticato anche in Italia, invariato, mentre per quanto riguarda il CRC e l’HDG le strade intraprese sono state quelle delle diminuzioni nell’ordine l’1 e del 2%, avvicinandosi come prezzi in intervalli compresi tra i 10 e 20 Euro nei diretti livelli di allestimenti prodotti a casa nostra. La billetta sul mercato domestico non mostra segnali di variabilità, così come tra i “lunghi”, la vergella. Un capitolo a parte lo scrivono gli altri allestimenti e oltretutto in contrapposizione tra loro, con il tondino per le armature in crescita dell’1%, mentre i profili per la carpenteria scendono di uno, su base settimana precedente. Un contesto che mette in agitazione i produttori e i ritrafilatori di tubi saldati che non stanno vedendo di buon occhio la stabilità di prezzo del coil HRC e l’ultimo aggiornamento verso il basso dei profili sagomati in barra. I prezzi dei rottami in Turchia stanno mostrando segnali d’inversione di tendenza dopo dieci settimane ininterrotte di cali, portando l’HMS 1/2 resa CFR a perdere quasi 40 Dollari per tonnellata. Una timida tendenza d’inversione è ora in atto sui mercati di riferimento di questa classifica così importante per il panorama internazionale dei forni ad arco elettrico, riportando al momento una crescita settimanale di 10 Dollari per i lotti destinati all’imbarco e di 6 per quelli scambiati all’interno del mercato nazionale. Gli effetti sui semilavorati non si sono fatti attendere, con i prezzi FOB di rebar e vergella crescere rispettivamente di 5 e 10 Euro negli ultimi otto giorni. La terza settimana di dicembre coincide anche con la chiusura del periodo di fissazione degli extra lega degli acciai inossidabili per gennaio. La tentata proiezione rialzista del Nichel, avvenuta la settimana scorsa al LME, non avrà nessuna influenza per la definizione mensile degli austenitici, ancora inseriti in un ambito di variazione verso il basso tra i 2 e i 3 centesimi di Euro per chilogrammo per gli AISI 303; 304 e 304L, andando fino tra i 4 e i 5 per quelli delle serie 316. I ferritici e i martensitici con buona probabilità manterranno invariata la loro tendenza positiva, già messa in atto nel corso del precedente periodo di definizione extra e in vigore attualmente, rimodulando come stima verso l’alto un ulteriore quota di crescita dei prezzi per gennaio tra i 2 e i 3 centesimi di Euro per chilogrammo. La situazione non accenna a migliorare per quanto riguarda l’aspetto costi energia, con il PUN Italia non avere più freni in abito revisione giornaliera degli indicatori di prezzo verso l’alto; basti pensare che il riferimento di mercato per MW/h ha subito un aumento di oltre il 25% nello spazio di soli otto giorni. |

|

|

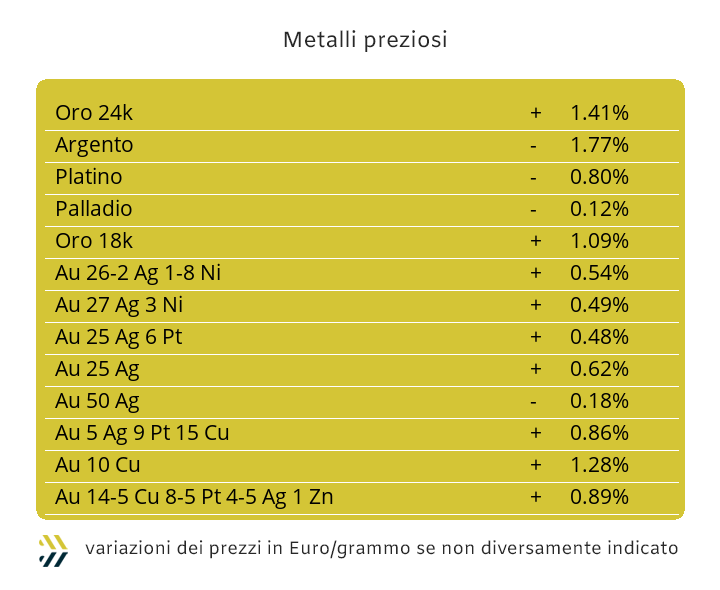

La rimodulazione verso il basso dei tassi d’interesse riferiti all’Euro da parte della Banca Centrale Europea, non ha certo influito nella definizione delle quotazioni dei metalli preziosi e quindi non può costituire un forte elemento di variabilità per la deriva ribassista che sta interessando l’intero listino. Nel costante scontro o se si preferisce incrocio di tendenze nei consueti asset, sta intervenendo a ingarbugliare l’ordine dei fattori il mondo alquanto opaco, molto più del cielo intriso di CO² per poterle estrarre, delle criptovalute. Un contesto questo, fatto di poca chiarezza e esploso all’indomani dell’evidenza poco rassicurante del “ticket para-presidenziale” tra Trump e Musk. Una quantità di Dollari che si sta allocando su una serie di sottostanti molto pericolosi e che conseguentemente tolgono linfa vitale ai settori tradizionali degli investimenti di capitale come sono certamente i metalli preziosi. I “cassettisti” continuano a soffrire lo stato di relativo abbandono sull’Oro da parte del comparto speculativo-finanziario, anzi per essere precisi, il totale disinteresse verso orientamenti rialzisti del prezzo Dollari per oncia, ma al contrario evidenti ammiccamenti nei confronti di una tendenza che porti il “metallo guida” a registrare ulteriori cali di prezzo nelle prossime sedute. La situazione attuale del valore dell’Oro da un punto di vista del suo resoconto in termini di valori di Borsa non sta destando grandi preoccupazioni, vista la linearità di prezzo negli ultimi otto giorni, ma come detto in precedenza, preoccupa la sua tenuta, in particolare nelle prossime due settimane. L’Argento sotto questo aspetto ha già messo in evidenza quanto un’improvvisa assenza di denaro, inteso nel senso tecnico di domanda, possa essere condizionante per l’assetto della quotazione Dollari per oncia. La flessione settimanale è stata del 5.7%, con la linea di prezzo del metallo passata da 32 a poco sopra i 30 USD per oncia, ma la flessione prevista nelle prossime sedute di Borsa potrebbe andare a intaccare anche questo livello, ritornando a occupare il minimo relativo in area 29 “alto”, che manca dalla metà di novembre. Il Platino, in stretta simbiosi con l’Oro, questo da sempre, non avrà a disposizione cifre rilevanti di Dollari tali da far salire il suo riferimento per oncia, che anzi si riposizionerà sotto i 920 USD, livello mai più collegato a questo metallo da inizio settembre. Un quadro non certo confortante, nel suo complesso, per i “preziosi”, dove l’unica sfaccettatura positiva potrebbe pervenire dal Palladio, almeno non facendo registrare un arretramento di valore del riferimento Dollari per oncia. |

|

|

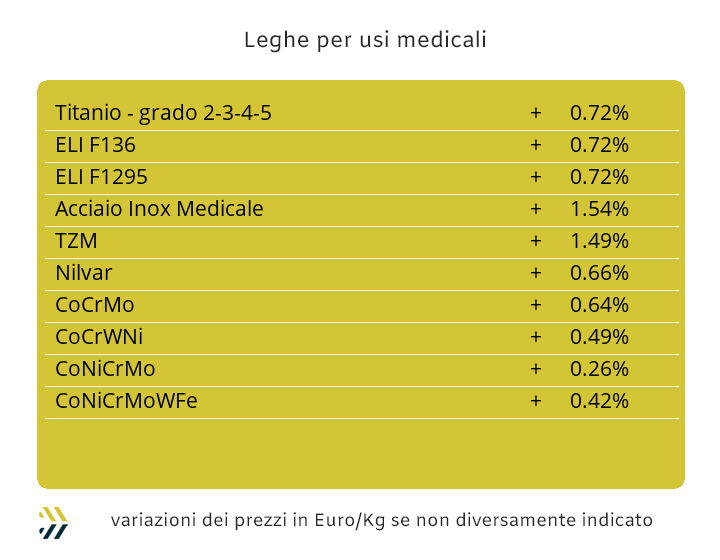

La limitata flessione della quotazione USD del Cobalto, meno 0.3% e la crescita di un punto percentuale del valore in Dollari del Molibdeno, sono risultate le notizie settimanali di maggiore importanza relativamente al comparto delle leghe medicali, con un quadro che nel suo complesso si completa con la stabilità della quotazione del Titanio. La fermata imposta dalle vacanze di fine anno sicuramente condizioneranno gli andamenti di queste materie prime, fortemente legate alle vicende produttive dei vari indotti siderurgici. Le ultime collocazioni dei prezzi USD 3mesi del Nichel al LME, ben evidenziano lo stato di incertezza appena riportato per Cobalto, Molibdeno e Titanio. L’andamento della quotazione settimanale del Nichel in Borsa ha suscitato notevole interesse, con un improvviso andamento rialzista in concomitanza della decisione da parte della BCE di procedere a un nuovo taglio del costo del denaro. La collocazione per alcune sedute oltre i 16mila Dollari per il Nichel ha riguardato un’inaspettata sorpresa, riproponendosi in una zona di massimo relativo a distanza di circa due settimane. Un’intensità di tendenza che comunque è stata di apparizione piuttosto limitata se si considera che sul finale di ottava il Nichel è sceso nuovamente nell’area di grafico abituale nelle ultime due serie di cinquine di sedute LME e oltretutto appesantito da un fenomeno esterno di tipo negativo, collegato a un’azione speculativa con chiari indirizzi ribassisti. La stabilità nel settore delle ferroleghe ha interessato la quotazione del Tungsteno, fermo al valore USD per chilogrammo della settimana scorsa, al contrario della base Cromo, in crescita dell’1.5% in relazione al precedente prezzo Dollari per libbra. |

|

|

La componente valutaria, per la seconda volta e a distanza di poche settimane, torna a giocare un ruolo non certo secondario a vantaggio dei commercianti che si occupano di rottami non ferrosi. Le quotazioni marcatamente ribassiste del Rame sono state letteralmente neutralizzate dal cambio tra Euro e Dollaro, ponendo la variazione di Borsa indicata nella nostra valuta del metallo guida LME, presentare una variazione positiva di soli 10 Euro per tonnellata negli ultimi otto giorni. Le cose non sono andate in maniera differente per l’Alluminio, con un massimo di più 20 Euro e per il Nichel, che ha portato le variazioni dei rottami degli inox austenitici a chiudere la settimana con una variazione positiva veramente infinitesimale. Le poche giornate che ci dividono dalla chiusura effettiva, di questo 2024, a livello lavorativo, saranno vissute dai commercianti con relativa tranquillità dal punto di vista vendite, con fonderie e raffinerie derubricare all’inizio del nuovo anno e quindi a partire dalla fine della prima decade di gennaio, le nuove pianificazioni degli acquisti dei rottami di metalli e leghe. Il mercato nazionale dei rottami ferrosi non ha subito condizionamenti a riguardo dell’incidente occorso a una chiatta, per la cronaca carica di rottami di acciaio, in navigazione sulla Mosella e diretta verso i porti del nord Europa, che ha urtato una chiusa nei pressi di Müden (cittadina tedesca nel Land della Renania-Palatinato). Un danno molto serio per l’infrastruttura fluviale, dove si prevede che il suo ripristino in servizio non avverrà prima del prossimo mese di marzo. Le notizie che stanno giungendo dalla Turchia, con i prezzi dell’HMS 1/2 ritornati a crescere, seppur di qualche Dollaro per tonnellata, non mancheranno di pesare nelle definizioni dei prezzi delle classifiche sul mercato domestico, anche se a ridosso dell’inizio delle festività di Natale e Capodanno. Nella seconda parte della settimana scorsa le demolizioni, in entrambe le identificazioni E1 e E3, sono cresciute di 5 Euro/tonnellata, il lamierino E8 tra i 5 e i 10, mentre il frantumato E40 ha registrato una salita modesta di soli 5 Euro e solo in relazione a lotti di entità ingenti di forniture agli impianti fusori; sono rimasti immutati invece i valori delle torniture nei principali stati di fornitura. I movimenti appena rendicontati hanno dato la possibilità all’indice MetalWeek™ riferito ai prezzi medi settimanali di acquisto dei rottami da parte di acciaierie e fonderie, di crescere di 2.51 Euro, collocando il suo valore a 316.06 Euro per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|