MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

23/12/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La Federal Reserve gela le aspettative di coloro che puntavano ad avere tassi bassi sul Dollaro nel 2025. Gli effetti si sono visti anche al LME, con gli “industriali” scendere ai minimi dallo scorso settembre |

|

|

Gli obiettivi del 2025 per le acciaierie saranno quelli di mantenere i livelli di redditività degli ultimi esercizi. Una scelta che per gli utilizzatori di semilavorati “piani” e “lunghi” nasconde l’insidia della crescita dei prezzi |

|

|

L’attuale forza del Dollaro sta schiacciando i valori di Borsa dei “preziosi” verso livelli che non si vedevano più da diversi mesi; la difficoltà dell’Oro sta condizionando l’intero listino |

|

|

Un anno di valori altalenanti per Cobalto e Molibdeno, a rappresentare la difficoltà di un comparto che oltre ai consumi diretti di leghe non deve perdere di vista il rapporto di cambio tra Euro e Dollaro |

|

|

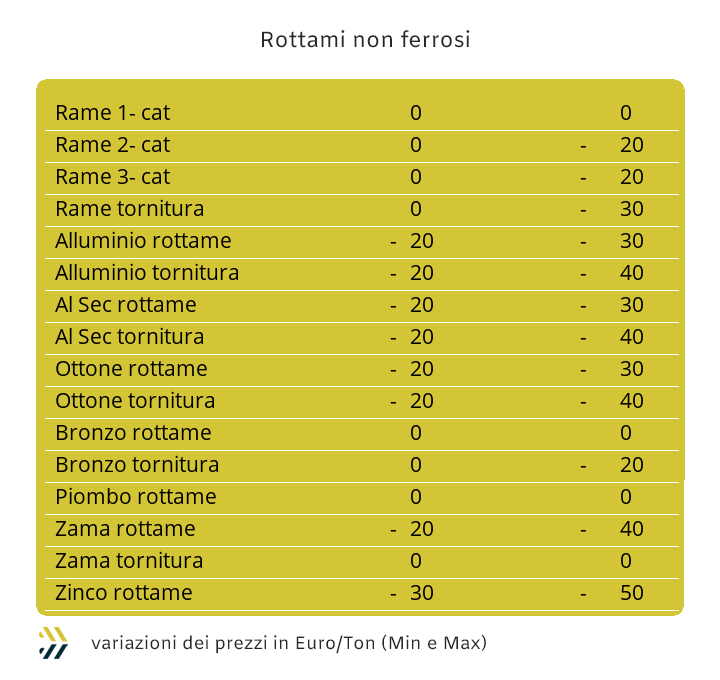

I commercianti di rottami non ferrosi potrebbero vedere i valori dei lotti in giacenza presso i piazzali, crescere sensibilmente tra fine dicembre e inizio gennaio, grazie ai previsionali dei prezzi LME. I rottami di acciaio sulla piazza nazionale tendono a seguire le evoluzioni rialziste dei prezzi turchi |

|

|

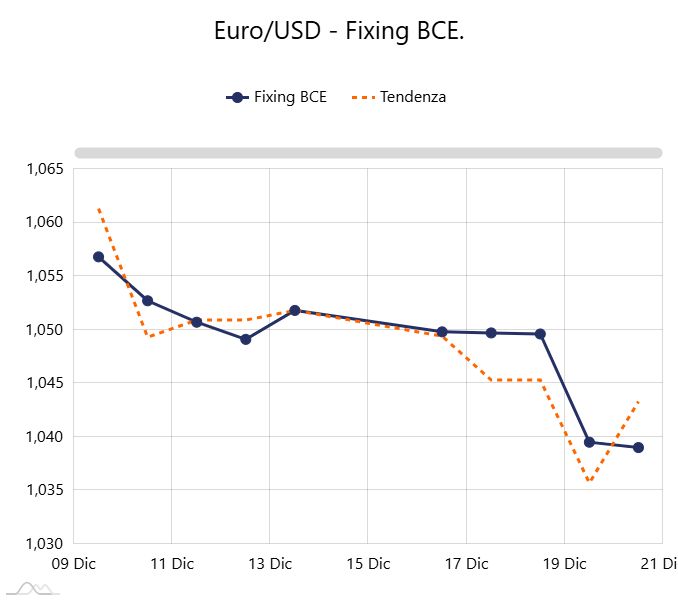

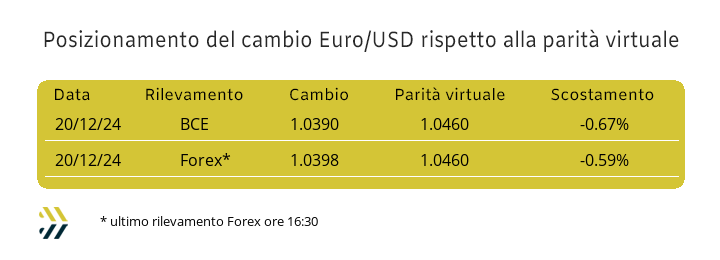

Gli indirizzi della Federal Reserve in termini di politica monetaria pseudo-restrittiva aiutano il Dollaro a mantenere inalterata la pressione sull’Euro |

|

|

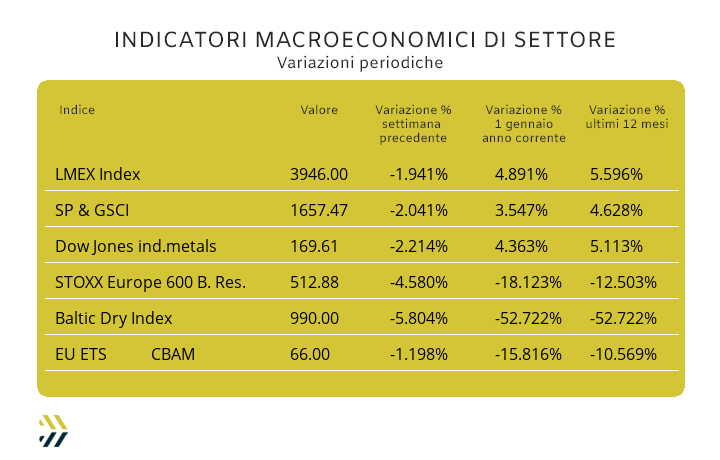

Una settimana da dimenticare per gli indici collegati ai metalli. Un anno da cancellare invece per i titoli minerari, che nel 2024 hanno perso quasi il 20% del loro valore. Gli EU-ETS CBAM nell’incerto procedere degli ultimi tempi, segnano un calo dell’1,2% in abito settimanale e una flessione complessiva del 16% negli ultimi dodici mesi |

|

|

più risparmio e meno preoccupazioni |

|

|

A Natale regala l’informazione |

|

|

Stanco di cercare dati sparsi e informazioni obsolete? |

|

|

MetalWeek™Oltre ti offre tutto ciò che serve per monitorare costantemente il mercato e individuare le migliori opportunità di acquisto. Con i nostri strumenti, potrai ridurre i costi, migliorare l'efficienza e aumentare la competitività della tua azienda. |

|

|

Scegli la semplicità, scegli MetalWeek™Oltre |

|

|

|

Richiedi il codice sconto!

|

|

|

|

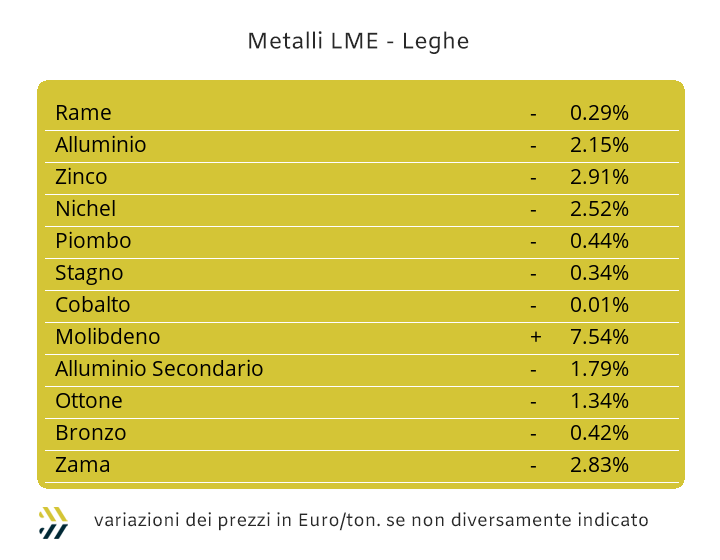

La Federal Reserve ha mantenuto l’impegno di tagliare il costo del denaro di un quarto di punto, ma nello stesso momento ha espresso la ferma volontà di rendere più stringente la politica monetaria sul Dollaro a partire da gennaio. Le revisioni al ribasso dei tassi nel 2025 saranno come massimo due, con la FED assumersi il ruolo di ente regolatore delle dinamiche inflazionistiche negli Stati Uniti, vista un’ancora effimera definizione della politica economica che vorrà intraprendere il futuro Segretario dell’amministrazione Trump che si occuperà di questi temi. Un’autentica doccia fredda per il comparto speculativo, che non potrà beneficiare di tassi a buon mercato per le operazioni aventi come sottostanti asset finanziari, compresi quelli collegati alle materie prime e tra questi, gli “industriali”. Il listino LME ha messo in evidenza una forte contrazione dei prezzi, con il Rame, ancora una volta, guidare le “stringhe” negative dei ribassi, che nel corso dell’ottava di Borsa appena conclusa non hanno risparmiato nessun metallo. La lunga sosta lavorativa di circa due settimane per le Festività di fine d’anno non interesserà invece l’attività del LME, le cui sedute, escludendo le date del 25 e 26 dicembre e primo gennaio, avranno sicuramente modo di ridisegnare in maniera significativa e verso l’alto, l’assetto del listino di Borsa. Il dato di partenza è quello del valore dell’indice LMEX di venerdì scorso, ritornato sotto la soglia dei 4mila punti, a quota 3946 e ben inferiore a quanto visto nel corso delle settimane 46 e 47 (15 e 22 Novembre). Una collocazione di minimo relativo per l’indicatore statistico dei prezzi LME che ha come precedenti nel corso di questo 2024 le fasi conclusive delle ottave del 6 di settembre (3880 punti) e prima ancora del 28 marzo (3811 punti), che furono il preludio di importanti aumenti dell’assieme degli “industriali” nei mesi di settembre e aprile, rispettivamente di 10 e 11 punti percentuali. |

|

|

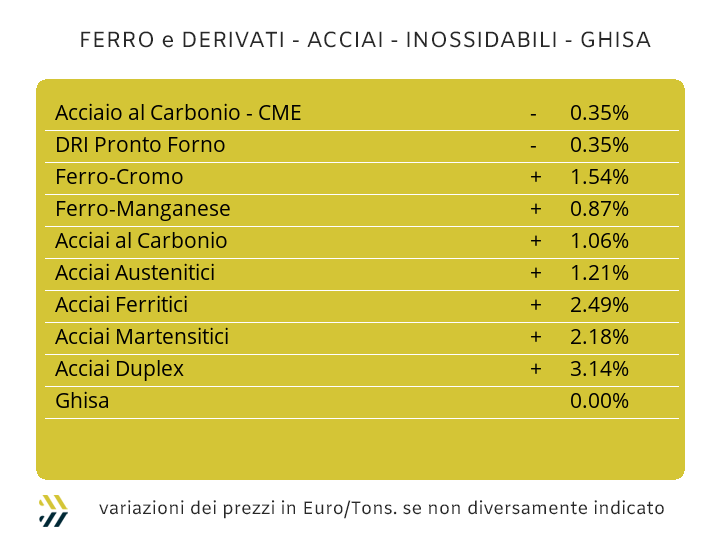

Il calendario lavorativo 2024 ha avuto il suo termine convenzionale con la data di venerdì 20 dicembre e riprenderà a essere sfogliato, con il titolo 2025, a partire da martedì 7 gennaio. Una data, che seppur fissata come l’avvio di un nuovo anno di business nel settore degli acciai, ritarderà nel vedere delle connotazioni più certe e veritiere in termini di quotazioni dei semilavorati “piani” e “lunghi”, fino alla quarta settimana di gennaio. Nel corso di questo intervallo di tempo, tra le festività di fine anno e il temporeggiare più o meno lungo da parte delle acciaierie per la ripartenza ufficiale degli impianti produttivi, i funzionari commerciali di alto livello dovranno individuare i più corretti punti d’ingaggio per i prezzi in fase di avvio del 2025; un compito che non sarà certo facile. L’anno che si sta per chiudere ha definitivamente sancito la fine della “fase aurea” per acciaierie e fonderie, determinata dalla ripresa post-pandemica negli anni ’21 e ’22, un periodo certamente florido, molto meno per i clienti utilizzatori, a cominciare dai centri servizio indipendenti e a seguire dalle filiere individuabili nelle trasformazioni di semilavorati in prodotti finiti. Il pragmatismo del momento, anche se non viene ancora manifestato apertamente, porterà le acciaierie a ricalibrare i tonnellaggi in uscita dai siti produttivi sul 2025 in volumi che possibilmente non dovranno essere inferiori a quelli del 2019 o con minimi scostamenti da questo obiettivo. Un altro aspetto riguarda la parte della redditività finanziaria dei gruppi siderurgici sia in ambito nazionale che per quelli operanti nella porzione di Europa che adotta la Moneta Unica. Il fattore combinato tra la riduzione dei volumi di semilavorati prodotti e il mantenimento degli utili conseguiti negli ultimi anni, porterà le acciaierie che operano nei comparti “piani” e “lunghi” a rimodulare verso l’alto i prezzi di vendita, con una fase di picco che avrà la sua massima espansione tra gennaio e febbraio per poi attenuarsi tra marzo e aprile, ma già da maggio si entrerà in un periodo dove campeggerà un immenso punto di domanda. Gli indirizzi di crescita, anche di parecchie decine di Euro per tonnellata per i prezzi di coil e profili in barre, dovranno essere messi alla prova dei fatti e contestualizzati in un mercato di riferimento che nel Vecchio Continente non sa più produrre attese fatte di ottimismo. |

|

|

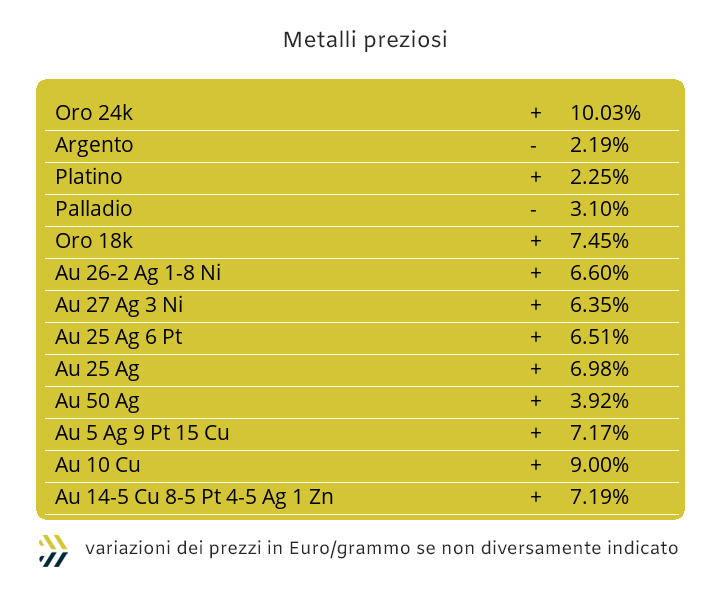

I segnali di una pressante attività di contrasto del Dollaro rispetto al recupero dei valori visti nei mesi scorsi tra i metalli preziosi, sono più che evidenti. La Federal Reserve, pur mantenendo l’impegno nel procedere alla revisione verso il basso dei tassi sul Dollaro, ha palesemente lanciato un avvertimento che la politica monetaria non sarà di tipo espansivo. Una notizia che non ha fatto certamente piacere a coloro che nel corso di questo 2024 hanno saputo portare “a liquido” il controvalore di metallo fisico posseduto, in particolare sull’Oro. Il ruolo del comparto speculativo-finanziario rispetto al “metallo guida” risulta ancora piuttosto criptico, questo a significare un notevole atteggiamento di distacco in merito alle vicende che stanno riguardando più da vicino l’aspetto tecnico della quotazione Dollari per oncia. La nuova collocazione a ridosso dei 2600 USD/ozt deve rappresentare un monito per coloro che puntano a azioni di natura speculativa e quindi confidenti su un rapido riposizionamento rialzista del prezzo dell’Oro. L’Argento ha chiuso la scorsa ottava con un’escursione verso il basso veramente importante e con l’arresto della sua azione di riduzione del prezzo Dollari per oncia, che ha visto il totale attraversamento della scala di valori riconducibili ai 29 USD per oncia e fino a interessare, per alcuni frangenti, l’ambiente di area 28 Dollari. Un’escursione che non dovrebbe più riproporsi, almeno nel breve periodo, ma che ha messo in evidenza la precarietà su cui si poggia l’equilibrio tra i fattori domanda e offerta in relazione alla quotazione dell’Argento. La situazione risulta di forte instabilità anche per Platino e Palladio, con quest’ultimo ritornato ad avere la valorizzazione unitaria Dollari per oncia, più bassa dell’intero listino. Le aspettative sul Platino risultano di approssimata stabilità e con una rispondenza molto stretta sulla variabilità della quotazione dell’Oro, mentre per il Palladio non è da escludere un blando ricollocamento rialzista, visto il suo attuale momento di minimo, in pari riproposizione rispetto a quello che avvenne nella prima decade di novembre. |

|

|

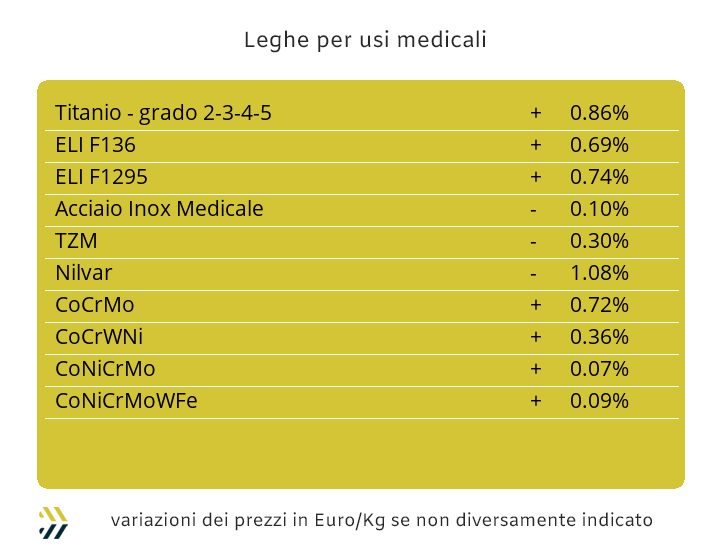

Le attenzioni sono tutte rivolte alle nuove linee dei prezzi in Dollari dei principali metalli che formano l’ossatura delle valorizzazioni delle leghe per usi medicali. Nel corso degli ultimi mesi, Cobalto e Molibdeno e non ultimo un ritrovato assetto di variabilità per il Titanio, hanno avuto dei parametri di scostamento delle quotazioni in Dollari relativamente contenuti, questo a riprova di volumi estremamente ridotti negli impieghi da parte dei principali utilizzatori del settore siderurgico. Il 2025 sarà anche l’anno in cui il Nichel è atteso a una definizione del prezzo LME più consona al rango che gli spetta nell’ambito del listino degli “industriali”. Le recenti flessioni, decisamente importanti, hanno portato il metallo a collocarsi sotto la linea dei 16mila Dollari 3mesi; un valore di certo deludente, ma che potrà rivitalizzarsi a breve, secondo le aspettative positive che stanno ruotando intorno all’insieme dei metalli LME e già a partire dal mese di gennaio. Le ferroleghe e in particolare per la base Cromo, hanno avuto degli andamenti non certo riconducibili a indirizzi che abbiano lasciato intendere dei movimenti di richieste di questa materia prima significativamente importanti da parte di acciaierie e fonderie. La situazione è risultata più equilibrata in termini di prezzi Dollari per chilogrammo per il Tungsteno, che vista la sua incidenza di valore ha risentito dei parsimoniosi piani di approvvigionamento da parte dei suoi principali utilizzatori. Un aspetto non secondario, in modo particolare in questo ultimo trimestre 2024 è stato quello della componente valutaria, che in alcuni frangenti ha penalizzato significativamente gli acquisti di materie prime con le corresponsioni in Euro. |

|

|

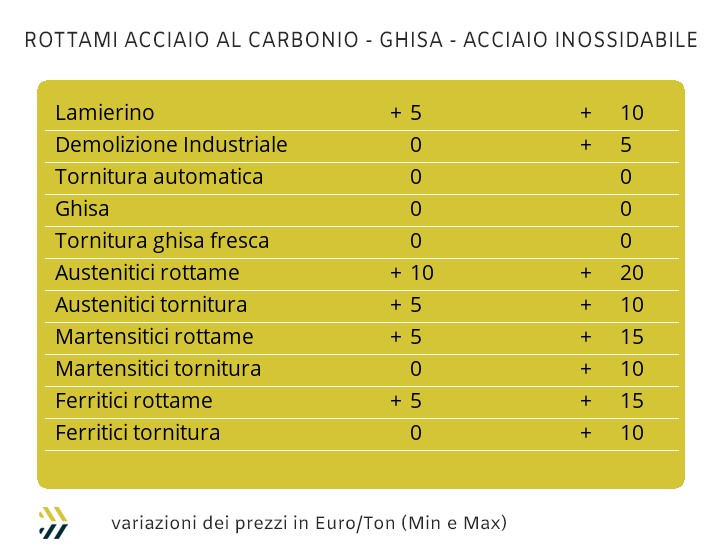

I prezzi dei rottami non ferrosi continuano a beneficiare dell’aurea protettiva data dalla costante debolezza dell’Euro rispetto al Dollaro, che dall’inizio di novembre è come se avesse avuto una sorta di “congelamento” dei valori unitari delle principali categorie di metalli e leghe. L’assetto complessivo delle quotazioni alla riapertura sarà differente rispetto a quello visto in Borsa negli ultimi tempi, con conseguenze dirette in termini rialzisti per le famiglie di Rame, Alluminio e Nichel, a riguardo degli inox austenitici. Un dettaglio non secondario sarà quello della componente valutaria, con il Dollaro che con avrà più nel corso delle prossime settimane e in particolare a inizio gennaio, possibilità di ulteriori riposizionamenti verso il basso del suo “incrocio” con l’Euro e quindi le variazioni rialziste degli “industriali” in Borsa, determineranno degli incrementi importanti dei valori dei rottami non ferrosi basati sulla nostra moneta. Una chiusura d’anno relativamente interlocutoria per le quotazioni dei rottami di acciaio sul mercato nazionale. Il riflesso della ripresa dei prezzi dell’HMS 1/2 registrato in Turchia a partire da circa una settimana, con aumenti della resa CFR fino a 15 Dollari per tonnellata, ha rimodulato verso l’alto alcuni prezzi delle principali classifiche sulla piazza italiana. Il lamierino E8 ha registrato un aumento fino a 15 Euro/tonnellata, questo anche in ragione della sua sempre più ridotta disponibilità presso le officine, mentre per il resto del listino i prezzi sono risultati in linea con quelli della settimana precedente. L’insieme di tutti questi fattori ha fissato l’indice MetalWeek™ riferito ai prezzi medi dei rottami acquistati da acciaierie e fonderie a 317,13 Euro, rappresentando una variazione verso l’alto di 1,07 Euro/tonnellata rispetto al riscontro di otto giorni fa. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Appuntamento a martedì07 gennaio 2025 |

|

|

|

|

|

|

|

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|