MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

03/02/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I prezzi degli “industriali” sono tornati a scendere la settimana scorsa, sebbene il fattore cambio abbia fatto percepire solo della metà l’ambito di questo vantaggio agli utilizzatori dell’Eurozona |

|

|

Le acciaierie italiane tornano prudenti nel definire i prezzi dei “piani”, non così a nord delle Alpi. I “lunghi” risentono di una domanda sempre più contratta e a farne le spese sono i profili per la carpenteria, con i prezzi riportare cali importanti |

|

|

L’Oro ha toccato un nuovo record superando i 2800 Dollari per oncia. Una soglia di prezzo storica, ma gli speculatori stanno pensando a qualche azione mirata di alleggerimento sul “metallo guida” |

|

|

La ripresa delle attività produttive in Cina si aprirà con il prezzo USD del Cobalto in calo, contrariamente a quello del Molibdeno. Il Nichel inizierà il mese di febbraio allo stesso punto di quattro settimane fa |

|

|

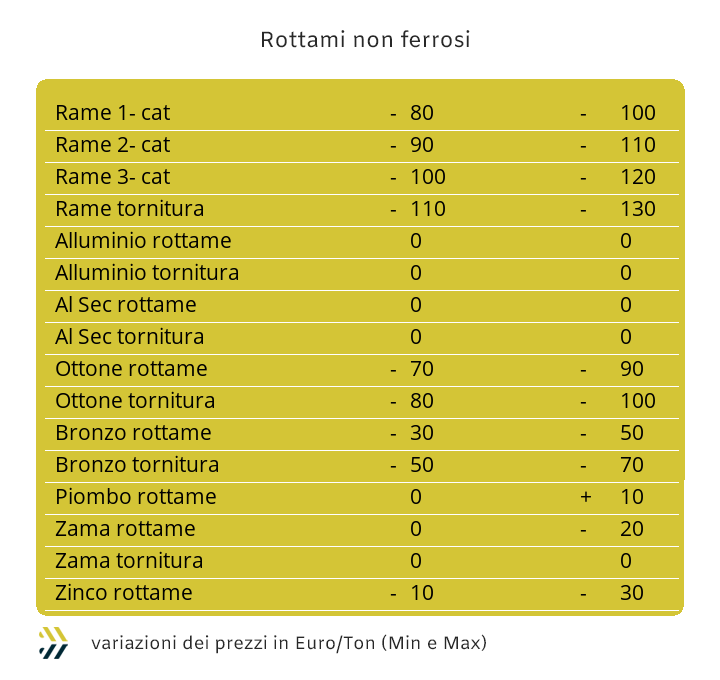

I prezzi dei rottami non ferrosi scendono, ma meno del previsto a causa dell’effetto Euro/Dollaro. Le acciaierie e le fonderie sono sempre più alla ricerca di rottami di bassa qualità, stimolando il mercato con prezzi in crescita |

|

|

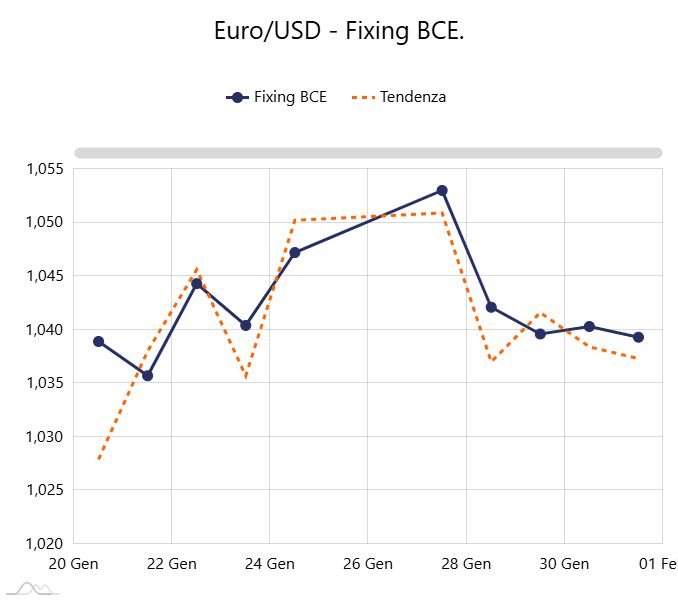

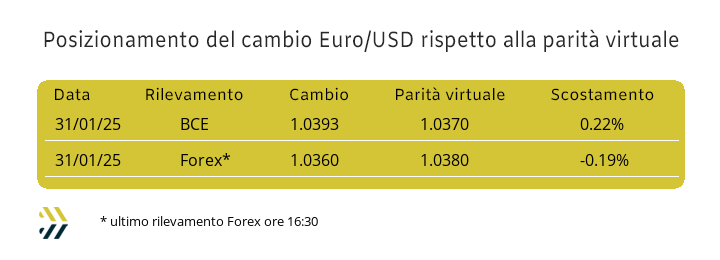

La parità virtuale con il Dollaro ritorna sotto il valore di 1.040 dopo il taglio dei tassi da parte della BCE, non è certo una buona notizia per gli utilizzatori di metalli dell’Eurozona |

|

|

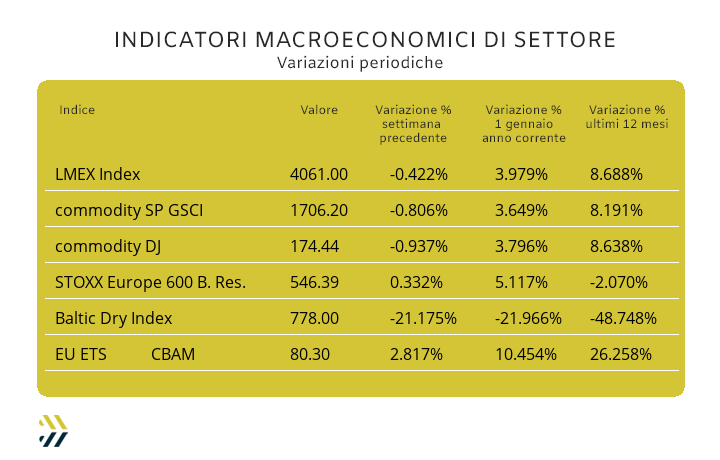

La fine delle vacanze in Cina potrebbe chiudere la fase negativa dei noli “bulk”, ulteriormente in calo la settimana scorsa. Gli indici legati ai metalli registrano delle flessioni significative, tra essi l’indice LMEX ritornato sotto i 4mila punti. Una nuova azione rialzista ha portato il valore settimanale dell’EU ETS-CBAM in crescita di un ulteriore 2% |

|

|

più risparmio e meno preoccupazioni |

|

|

3 giorni di innovazione industriale a Torino! |

|

|

La Fiera A&T è l'appuntamento imperdibile per l'Industria 4.0 - 5.0, Robotica, Automazione e Innovazione Tecnologica. Con 400 espositori, 60 eventi e 5 progetti speciali, è il luogo ideale per scoprire le ultime soluzioni tecnologiche e partecipare a conferenze di alto livello. |

|

|

|

Richiedi il tuo biglietto gratuito

|

|

|

|

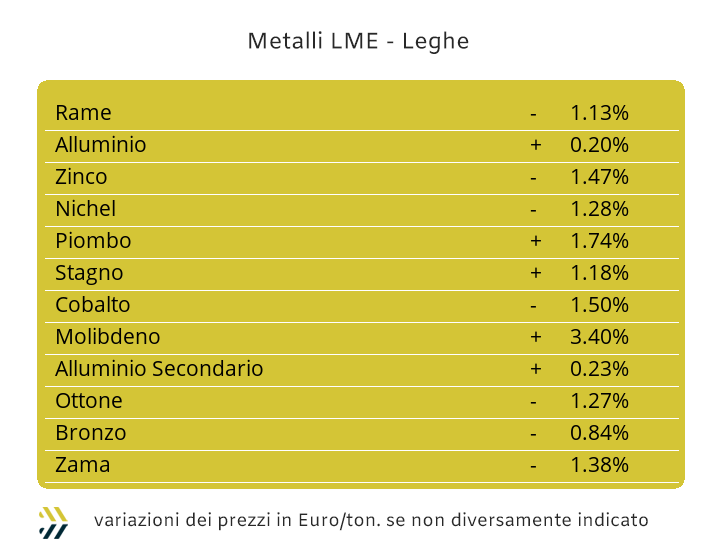

Il concetto di sicurezza non può avere una dimensione assoluta in qualsiasi connotazione si ponga; non è quindi possibile pensare di operare in sicurezza senza considerare le componenti di rischio in grado di inficiare i risultati attesi, mettendo quindi in conto anche la variazione degli obiettivi prefissati. Un qualcosa di simile sta avvenendo nel comparto dei metalli industriali, con le quotazioni LME 3mesi in Dollari seguire dei percorsi alquanto altalenanti e dove non si sta intravvedendo e questo da diversi mesi, le definizioni di serie di forchette sufficientemente gestibili per ciascun elemento che compone il listino di Borsa. La visione d’insieme è quindi il punto ottimale per poter iniziare a analizzare quello che sta avvenendo tra gli “industriali” e soprattutto in relazione del loro impiego diretto nei diversi comparti manifatturieri a livello mondiale. La cosa che è emersa nel corso della precedente ottava è stata la ricollocazione dell’indice LMEX al di sotto della linea dei 4mila punti, una situazione che non si verificava dalla prima settimana di questo 2025, ma la cosa che fa maggiormente riflettere è la contrazione di 2,3 punti percentuali rispetto al dato di otto giorni prima. La cadenza di crescita delle quotazioni dei metalli industriali, prima della settimana scorsa e relativamente alle “cinquine” di sedute di Borsa del nuovo anno, era stata del 4% in relazione ai valori Dollari 3mesi. Un ulteriore fattore che rende meno sicura la linearità dei prezzi dei metalli è quello correlato al fattore valutario del cambio tra Euro e Dollaro, dove la recente correzione verso il basso dello 0,25% da parte della BCE ha fatto perdere valore alla nostra moneta di 1,3 punti percentuali rispetto a quella statunitense nel corso dell’ultima settimana. Il Rame continuerà a muoversi in un contesto di debolezza in relazione al suo prezzo espresso in Dollari 3mesi, con la curva del prezzo sempre più vicina a quota 9mila, la stessa di inizio gennaio. La corsa verso il basso della quotazione LME dello Zinco non ha ancora trovato il suo momento ideale per compiere l’inversione del trend, puntando a un minimo relativo visto in precedenza tra fine luglio e inizio agosto dello scorso anno. Le leghe di Ottone e Zama inevitabilmente registreranno delle quotazioni che saranno, nelle rispettive composizioni chimiche, la somma dei momenti di debolezza che stanno attraversando Rame e Zinco al LME, tutto questo al netto della situazione cambio tra Euro e Dollaro. L’Alluminio continua a mostrarsi reattivo a un contesto di Borsa che ha portato il suo riferimento USD 3mesi nuovamente sotto quota 2600, fissando al momento questa linea di prezzo come punto di obiettivo primario nella stabilizzazione del suo valore nel breve periodo. La debolezza del Nichel potrebbe trovare nelle prossime sedute LME il suo epilogo e che porterà il metallo a pareggiare il valore di Borsa espresso in Dollari visto a inizio gennaio. Le festività in Cina stanno per terminare, fattore che non potrà che giovare al Piombo in termini di recupero del suo valore LME, anche se è ancora presto valutare l’entità del suo apprezzamento da qui alla fine della settimana. L’aver riagganciato quota 30mila USD 3mesi per lo Stagno, dopo una breve escursione sotto questa soglia nel corso delle sedute centrali di Borsa dell’ultima ottava, ha evidenziato agli utilizzatori di questo metallo e soprattutto ai più riluttanti, che il suo valore di riferimento si collocherà ancora per molto tempo in questo ambito. |

|

|

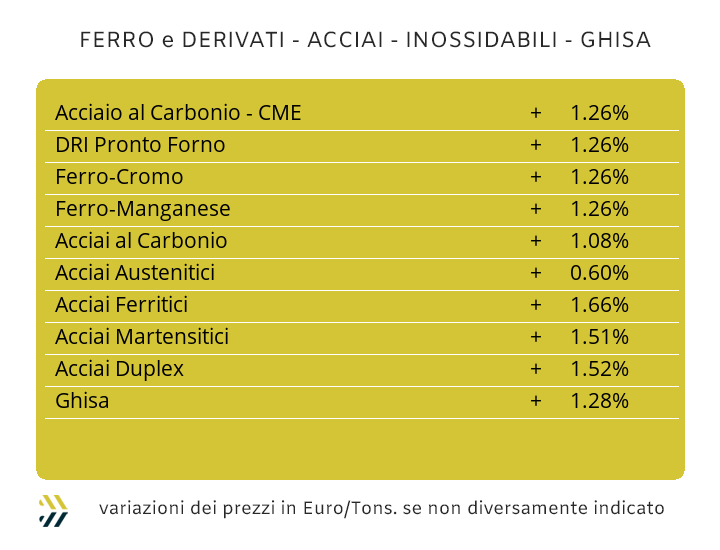

I timori di procedere con eccessive forzature nella crescita dei prezzi dei semilavorati di acciaio, in modo particolare dei “piani”, pare stia avendo la meglio nell’approccio con il quale i produttori nazionali intenderanno affrontare i mercati di riferimento nella prima parte di febbraio. Un atteggiamento rivolto alla prudenza e che certamente non troverà concordi i rivenditori e i centri servizio, che avevano accolto con un tiepido gradimento la serie di piccoli aumenti registrati sui principali allestimenti di bobine in lamiera. Alla stabilizzazione del prezzo del coil laminato a caldo (benchmark MetalWeek™ HRC 570 Euro/tonnellata) e del “galvanizzato” (benchmark MW HDG 660 Euro), nello specifico per questo allestimento pesa la massa di tonnellate di Zinco approvvigionate dalle acciaierie a un prezzo più elevato rispetto a quello attuale, si contrappone la revisione verso il basso del prezzo del laminato a freddo. I coil CRC (benchmark MW 635 Euro) stanno risentendo di una domanda al di sotto delle già poco allettanti aspettative di consumi in tonnellate stimate a fine dicembre e ora con una revisione verso il basso dell’1% della sua quotazione si sta cercando di creare un movimento sui consumi in modalità decollo. Un aiuto o per meglio dire uno spunto di riflessione, potrebbe arrivare dal nord Europa. con una serie di moderati aumenti quantificati nel punto percentuale per l’HRC e l’HDG e nell’invariabilità del laminato a freddo (CRC) si evidenzia che anche in quelle piazze la criticità dei consumi di coil viene principalmente da questo allestimento. Un’autentica gelata, seppure assenti meteorologicamente parlando nei “giorni della merla”, giunge dai prezzi dei profili per carpenteria, che sul mercato domestico hanno registrato una flessione di oltre il 2% in soli otto giorni, consolante il fattore, almeno per il momento che né il tondino per le armature né la vergella abbiano risentito di variazioni di prezzo, così come la billetta, ancora ferma ai valori di minimo evidenziati già a fine 2024. La flessione dei profili commerciali in uso presso le carpenterie e di forte impatto sinergico con i tubi saldati, complicherà l’applicazione dei tanto auspicati aumenti dei listini che produttori e ritrafilatori si ponevano di rivedere e verso l’alto, proprio in avvio di febbraio. Il rebar turco, così come la vergella della stessa origine registrano degli aumenti settimanali di circa 10 Euro con resa di spedizione FOB. Un dettaglio di non poco conto deve comunque essere messo in evidenza sulla dinamica dei prezzi dei rottami HMS1/2 sulla piazza interna della Turchia, con gli operatori principali che stanno lamentando delle forti contrazioni di richieste da parte delle principali acciaierie del paese su questa materia prima e traducibili in un calo di circa 2 Euro per tonnellata resa partenza. Gli extra lega degli acciai inossidabili per il mese di febbraio non sono stati redatti con la logica dell’univocità su tutti gli allestimenti e soprattutto all’interno di ciascuna loro categoria. Gli austenitici registrano una discesa di un centesimo di Euro per chilogrammo per gli AISI 303; 304 e 304L, mentre risulta in crescita e sempre di un centesimo, il 316. Le variazioni di extra risultano in chiave di ribasso per i ferritici, di un centesimo, all’opposto i martensitici confermano i valori riportati a inizio gennaio. Le previsioni in ottica marzo e al termine del secondo segmento di definizione, risultano ancora in discesa per gli austenitici fino a 3 centesimi, con il Nichel nel suo massimo effetto correttivo verso il basso, mentre per ferritici e martensitici la proiezione definita al momento vede presente su entrambi gli allestimenti una correzione verso il basso di un centesimo di Euro. La revisione ribassista di un centesimo di Euro per chilogrammo del contributo a concorso delle spese energetiche sostenute dalle acciaierie non rappresenta certo un’elargizione delle stesse verso i propri clienti, ma al contrario un dovuto adeguamento nella selezione della forchetta nei valori massimi del PUN nel corso del mese di gennaio. |

|

|

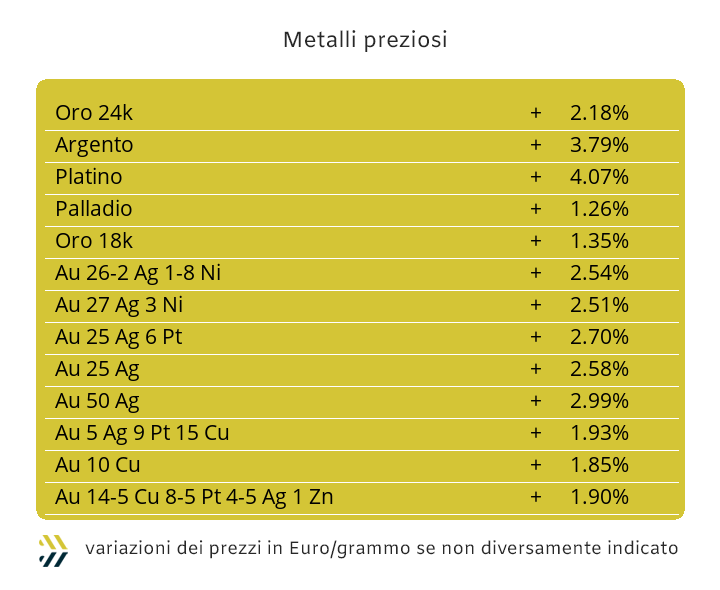

Il superamento della linea dei 2800 Dollari per oncia, già da molto tempo nell’aria, aveva come unico elemento mancante quello della sua ufficialità come valore di Borsa, è avvenuta durante la seduta conclusiva della settimana scorsa. Una nota non certo di solo colore, ma fondamentale ai fini statistici, in quanto mai il “metallo guida” del listino aveva raggiunto un livello così alto. La sensazione di rassicurazione che sicuramente da una quantità fisica di Oro, rappresenta ancora una forma di garanzia molto forte e questo nonostante la buona salute e in termini complessivi, del suo “asset” di contrapposizione, vale a dire il Dollaro USD. Il comparto speculativo-finanziario sta giocando ancora un ruolo fondamentale nella corsa rialzista dell’Oro, anche se al momento l’orientamento è quello di non incrementare significativamente il numero delle posizioni rialziste in Borsa e semmai di pensare a degli smobilizzi progressivi, senza quindi alterare l’attuale collocazione Dollari per oncia del metallo. Il massimo relativo toccato dall’Argento nei giorni scorsi e a partire dalla metà di dicembre, porterà l’azione speculativa perdere buona parte della sua intensità, un fattore questo che potrebbe avviare una fase di volatilità ribassista e quindi rallentare, seppur di poco, la sua corsa verso l’alto. Una fase che potrebbe essere colta dagli utilizzatori industriali di questo metallo, in ottica aggiustamento del valore medio degli acquisti effettuati da inizio anno. L’aria che si sta respirando in ambito Platino è quella di un’imminente conclusione di un buon periodo per questo metallo, dove il suo maggior promotore della fase positiva vista da inizio gennaio, il comparto speculativo-finanziario, potrebbe pensare di fare cassa e dirottare queste marginalità sull’Oro, situazione più volte paventata negli ultimi tempi, ma non ancora vista. Il clima di euforia generale vissuta dal comparto dei “preziosi” ha portato notevoli benefici anche al Palladio, ritornato dopo un breve riposizionamento della durata di un paio di sedute a collocarsi al di sopra dei mille Dollari per oncia, tutto questo anche grazie a un’importante azione di volatilità rialzista che ha sancito la fine della fase di momentanea debolezza del prezzo USD/ozt. |

|

|

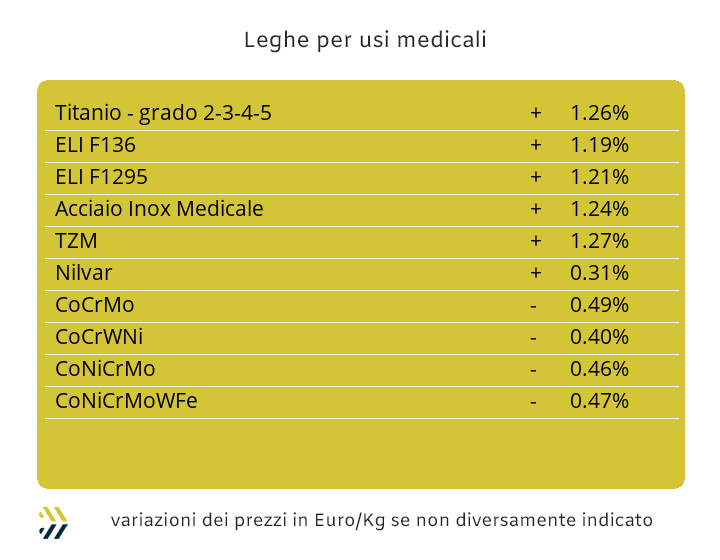

Gli utilizzatori cinesi di Cobalto e Molibdeno saranno contenti solo a metà, poiché il solo Cobalto ha risentito dei benefici effetti della scarsa richiesta a livello globale di questa materia prima. La sua flessione in chiave settimanale e rapportata al Dollaro, è stata del 2,7%, mentre per il Molibdeno USD la correzione è stata verso l’alto e di 2,2 punti percentuali. La posizione del Titanio è rimasta immutata; un fattore di stallo del prezzo che si sta rinnovando con cadenza periodica dalla prima decade di gennaio. La sofferente situazione del Nichel, in relazione alla quotazione USD 3mesi al LME, pare non stia volgendo ancora al suo epilogo. La debole domanda di metallo fisico si sta associando ad un sempre meno conveniente contesto di acquisto a causa dell’ormai costante collocamento di vantaggio del Dollaro rispetto all’Euro, oltretutto ulteriormente rinforzato dalle ultime mosse della BCE in termini di tassi. Una ripresa della quotazione del Nichel in Borsa sarà possibile solo all’indomani della sua collocazione di minimo relativo per il valore USD 3mesi nelle vicinanze dei 15100 Dollari, la stessa già vista a inizio gennaio. La staticità della quotazione della base Cromo tra le ferroleghe, almeno nella valorizzazione espressa in USD per libbra, ha portato in dote un inaspettato fattore di vantaggio sugli acquisti da parte degli utilizzatori europei nel mese di gennaio, traducibile nello 0,7% e grazie alla contropartita valutaria. Il Tungsteno nel valore Dollari per chilogrammo ha dato evidenza di un cambio d’indirizzo importante, non tanto sotto il profilo numerico, ma d’impatto verso il suo mercato di riferimento, con una revisione rialzista su base settimanale di 0,6 punti percentuali dopo un inizio d’anno non certo ricco di soddisfazioni per questa materia prima. |

|

|

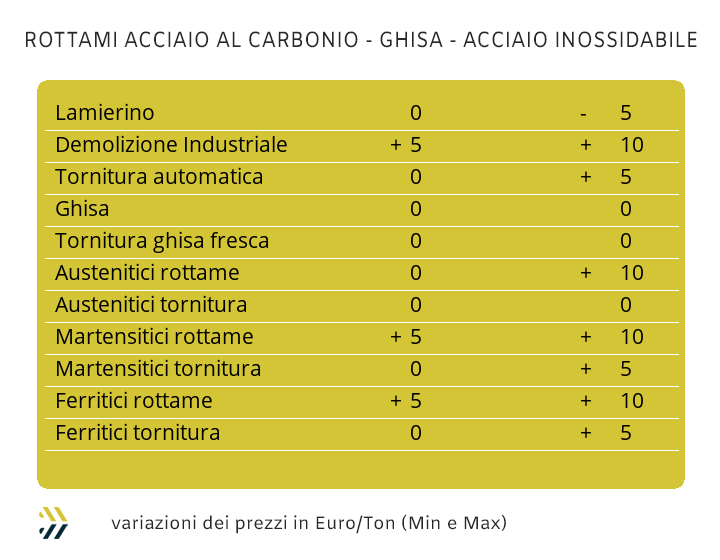

Il mercato dei non ferrosi ha conosciuto certo momenti di maggiore vivacità, attualmente le controparti stanno studiando le quotazioni LME, dando la sola impressione di dover portare a termine giornate molto noiose. La flessione dei prezzi dei metalli quotati in Borsa deve comunque essere costantemente corretta dalla componente valutaria, con il Dollaro ritornato a recuperar sull’Euro all’indomani della decisione della BCE di correggere verso il basso i tassi di riferimento. Un “gioco” che ha visto ridurre drasticamente della metà i valori effettivi delle diminuzioni dei prezzi dei metalli quotati in Dollari rispetto a quelli effettivamente pagati in Euro. La correzione della base di definizione dei valori degli “industriali” ha così mutato anche gli equilibri di quelli dei rottami, ma in particolare per quelli collegati alla sfera d’influenza del Rame. La significativa discesa del Rame valorizzato in Dollari al LME, si è tradotta intorno agli 80 in quota Euro, frenando così in modo significativo la reale entità ribassista del suo riferimento di Borsa. I rottami delle cosiddette “leghe rosse”, con l’Ottone essere preponderante, riporta una penalizzazione in più, vista la non brillante situazione di prezzo dello Zinco al LME. I prezzi dei rottami di Alluminio reggono e questo grazie alla combinazione dei fattori tra prezzi di Borsa e cambio Euro/Dollaro. I rottami di inox legati al Nichel continuano a risentire della sua debolezza, con i prezzi portarsi sempre più in prossimità di quelli visti tra fine dicembre e inizio gennaio. Le acciaierie e le fonderie italiane stanno curando in maniera particolare la formazione dei prezzi riferiti alle classifiche meno performanti in termini di rese fusorie, tra esse le demolizioni E1 e E3, con adeguamenti positivi che hanno sfiorato i 10 Euro/tonnellata negli ultimi otto giorni. La difficile reperibilità del lamierino E8, visto il consistente calo produttivo dei trasformatori di coil, nastri e bandelle, lo ha tagliato fuori dall’asse delle revisioni rialziste e anzi facendo registrare una diminuzione del suo valore fino a 5 Euro per tonnellata. Le torniture, di qualsivoglia tipologia, sono sempre ricercate, in questo caso per la saturazione delle “ceste” e quelle di qualità alta sono valutate con incrementi fino a 5 Euro rispetto ai valori di mercato di otto giorni fa. L’effetto rivalutazione dei prezzi di alcune classifiche si legge anche nella crescita del riferimento dell’indice MetalWeek™, passato da 312,26 a 315,55 Euro per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|