MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

24/03/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Le sedute LME della settimana appena conclusa hanno messo in evidenza una situazione di precarietà delle tendenze dei prezzi Dollari 3mesi di tutti i metalli industriali |

|

|

La difficile situazione dei produttori europei, non in grado di contrastare in modo deciso e unitario i dazi sull’acciaio di imminente applicazione negli USA, potrebbe avere conseguenze anche sulle determinazioni interne dei prezzi di “piani” e “lunghi” |

|

|

Il punto di arresto della corsa rialzista dell’Oro non ha ancora una sua individuazione certa, contrariamente agli altri metalli del listino, i cui prezzi stanno iniziando a evidenziare significativi limiti d’indirizzo verso altri aumenti |

|

|

I segni delle variazioni settimanali per Cobalto e Molibdeno non sono mutati rispetto alle indicazioni rilevate nei periodi precedenti, ma alcuni elementi evidenziano che presto la situazione degli indirizzi potrebbe mutare |

|

|

La spinta verso l’alto dei rottami turchi sta dando segnali di un imminente arresto e questo condizionerà anche la tendenza dei ferrosi in Italia. La fase di debolezza dei prezzi LME, in concomitanza con la ripresa del Dollaro sull’Euro, rimodulerà immancabilmente i valori dei non ferrosi |

|

|

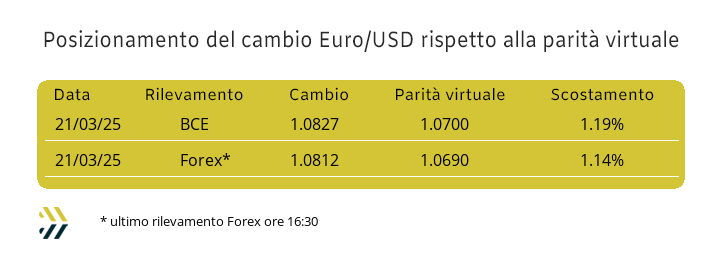

La parità virtuale Euro/Dollaro ritorna a quota 1.070 dopo oltre due settimane di dati positivi, indice di una lenta, ma costante azione di rinforzo della valuta statunitense |

|

|

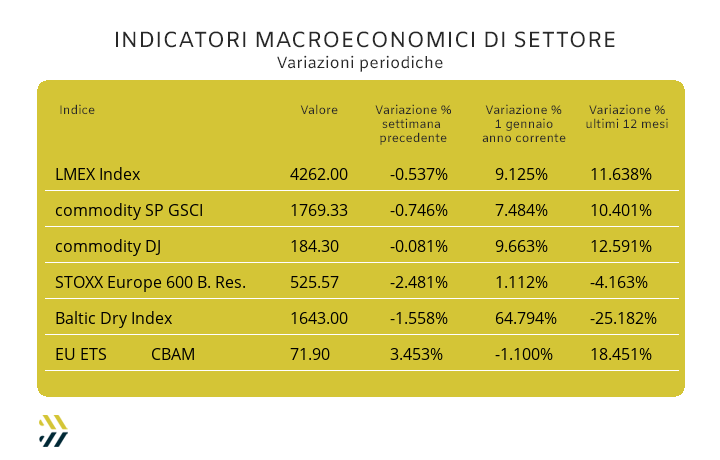

I titoli dei minerari fanno segnare dei ribassi per la seconda ottava consecutiva di Borsa, portando a meno 4% il loro rendimento periodico su base dodici mesi. L’EU ETS-CBAM ritorna sopra i 70 Euro nella determinazione media settimanale |

|

|

più risparmio e meno preoccupazioni |

|

|

Non perdere i nostri webinar mensili! |

|

|

Centro Studi Unione Industriali Torino |

|

|

ti invita al webinar mensile dedicato all'analisi delle quotazioni dei principali metalli industriali, dell'acciaio e dei rottami. Scopri come le dinamiche di mercato possono influenzare la tua attività e ricevi previsioni esclusive per i prossimi mesi. |

|

|

Terzo appuntamento: 28 marzo ore 11:30 |

|

|

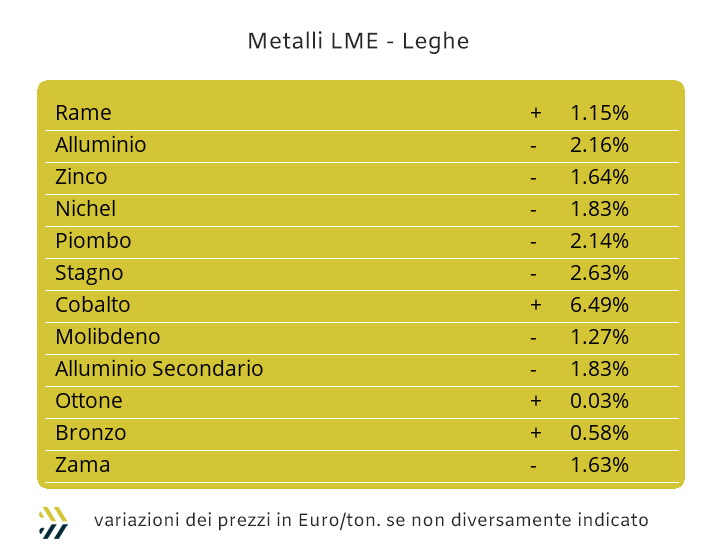

Le ragioni per le quali molti avvenimenti non possano avere luogo hanno origini e cause molteplici, nel corso dell’ultima settimana di Borsa i metalli industriali hanno avuto modo di far vivere questi particolari stati di cose a chi per lavoro condivide le loro sorti. Il mancato “aggancio”, con questo termine si intende la completa manifestazione di una serie di eventi concatenati tra loro, avrebbe permesso ai metalli di essere proiettati su piani dimensionali di prezzi Dollari 3mesi decisamente più importanti rispetto a quelli poi rilevati al termine dell’ottava LME. Una fase di Borsa che può ancora definirsi interlocutoria, dove l’indice LMEX passato in territorio negativo di mezzo punto percentuale rispetto al dato settimanale precedente, mette in evidenza che la situazione di arretramento dei prezzi degli “industriali” non può essere definita come un consolidamento in tal senso. La ripresa di valore del Dollaro rispetto all’Euro, dello 0,7% e rispetto ad otto giorni fa, annulla di fatto tutte le velleità ribassiste a favore degli utilizzatori dell’Eurozona. L’attenzione sul Rame dovrà essere massima nei prossimi giorni, anche se il metallo non accentuerà ancora per molto tempo la fase di ribasso del prezzo USD 3mesi, potendo considerare i suoi valori attuali come dei minimi relativi nella prospettiva di breve termine. La stessa visione di mercato è attribuibile allo Zinco, ritornato in chiusura della scorsa ottava di Borsa a lambire i 2900 Dollari 3mesi e che comunque resta al di sopra del prezzo medio che il metallo ha registrato nel primo trimestre dell’anno. Le definizioni delle quotazioni delle leghe a base di Rame e Zinco restano quindi come “sospese” in una sorte di indefinibilità dei prezzi di Ottone e Zama, con il fattore cambio che potrebbe diventare determinante nelle definizioni settimanali dei loro valori di mercato. L’Alluminio accentuerà lo stato di anomala debolezza vista da diverso tempo in Borsa, portando all’azzeramento delle aspettative rialziste che nella prima decina del mese di marzo parevano di buona struttura. Nell’incertezza generale, il Nichel potrebbe trovare una sorta di maggiore chiarezza nel suo indirizzo e che se non sarà marcatamente rialzista, almeno si potrà parlare di un punto di minimo, evidenziabile nella prima parte di questa settimana. Lo slancio rialzista che ha visto crescere più del dovuto il Piombo negli ultimi trenta giorni, gli permetterà di usufruire di uno spazio di gestione del suo ambito di prezzo ancora al di sopra dei 2mila Dollari 3mesi. Il nodo della quotazione oltre la soglia dei 36mila USD per lo Stagno si è sciolto da un certo numero di sedute, ora per il metallo si attendono momenti di assestamento del prezzo di Borsa e che non escluderanno l’evidenza di un minimo relativo rapportato alla media dei riscontri visti nelle ultime due settimane. |

|

|

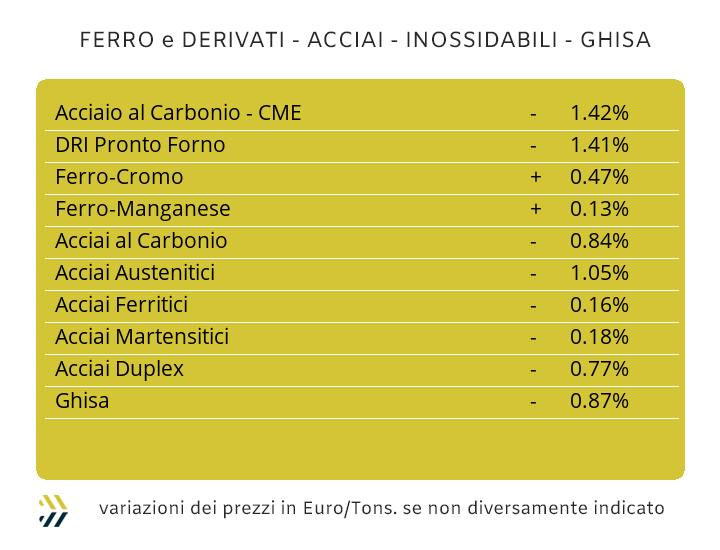

Uno dei maggiori limiti di struttura del comparto siderurgico europeo e in modo particolare di quello italiano, è la sua eccessiva “polverizzazione” in un numero troppo elevato di produttori, che seppure operanti in comparti di specificità elevate, a livello globale assumono un peso specifico ormai poco rilevante. Un numero di tonnellate ancora importante in termini di produzioni, questo e innegabile, ma che non ha ricevuto da tempo un coordinamento forte e di livello da parte di un qualsivoglia organismo UE, dotabile di un elevato peso politico e anche se fosse stato possibile realizzarlo, avrebbe avuto un persuasivo affossamento dall’attività di “lobbying” delle famiglie di acciaieri europei, con le nostre giocare un ruolo attivo, esprimendo il concetto “che essere piccoli è ancora bello”. L’imminente adozione dei dazi da parte dell’amministrazione Trump sta mettendo in evidenza la mancanza di un coordinamento unico nel trovare risposte di contrasto a una pratica, quella protezionistica, ormai desueta e che nell’ambito dell’Unione Europea prende il nome di CBAM e di divieto quasi assoluto di poter scambiare lotti di rottami al di fuori della barriera doganale UE. Nella quotidianità degli eventi dell’ultima settimana i prezzi dei semilavorati “lunghi” e “piani” hanno comunque registrato qualche differenziazione in più, a evidenziare dei momenti di cambiamento, ma dove è ancora prematura l’attribuzione di miglioramento o peggioramento dei relativi contesti operativi. Il comparto domestico dei coil mantiene la movimentazione a scacchiera dei prezzi di riferimento e dove al laminato a freddo è toccata l’incombenza periodica nel rivedere al rialzo il suo riferimento di mercato, riscontrabile in 3 punti percentuali (benchmark MetalWeek™ CRC 675 Euro/tonnellata), in contrapposizione alla stabilità del lavorato a caldo (benchmark MW HRC 605 Euro) e al “galvanizzato” (benchmark MW HDG 695 Euro). Una situazione di mercato che nel resto dell’Europa occidentale ha registrato una maggiore ampiezza di risposta negli adeguamenti dei prezzi dei “piani”, rilevando l’HRC in crescita di un punto percentuale e ora circa 20 Euro/tonnellata più alto di quello italiano, del CRC in aumento del 2% e a più 10 sul prezzo nazionale e dell’HDG rivisto in crescita dell’1 e quantificabile con un differenziale di 20 Euro a favore dell’analoga produzione domestica. Nel settore dei “lunghi” la stabilità del prezzo della billetta Italia, ormai invariata dalla terza settimana di febbraio, ha avuto una diretta correlazione con il solo valore della vergella, contrariamente al tondino per le armature, ancora in discesa dell’1% nel dato settimanale e a un considerevole balzo in controtendenza messo a segno dai profili per la carpenteria di ben 4 punti percentuali. Un effetto adeguamento che potrebbe trovare come causa anche l’apertura del trimestre delle nuove salvaguardie con decorrenza aprile e che vede ridursi il tonnellaggio di protezione sui tubi saldati e profili affini provenienti dalla Turchia con volumi complessivi che scenderanno al di sotto delle 14.500 tonnellate. L’appiattimento dei prezzi dei rottami, recentemente osservato sulla piazza turca, ha avuto una certa influenza nella determinazione dei prezzi FOB di rebar e vergella, stabilizzati ai rilevamenti degli otto giorni precedenti. I produttori nazionali di leghe di inox si trovano nella scomoda situazione di definire dei listini per il mese di aprile che non siano ulteriormente penalizzanti per gli utilizzatori di semilavorati e nello stesso tempo dover assecondare le variazioni delle Borse e dei mercati di riferimento delle molteplici materie prime. La linea di attribuzione per gli austenitici potrà variare tra lo zero e al massimo due centesimi di Euro per chilogrammo in aumento, mentre per ferritici e martensitici la quantificazione numerica dei loro adeguamenti avrebbe una collocazione univoca tra zero e meno due centesimi di Euro. La definizione finale del valore del contributo energia per il mese prossimo deve ancora attendere le variazioni del PUN di questa settimana, dopo che nella seconda parte della scorsa il riferimento nazionale Euro MW/h ha riportato un nuovo incremento e che tendenzialmente porterà all’annullamento dello stato di arretramento stimato una decina di giorni fa. |

|

|

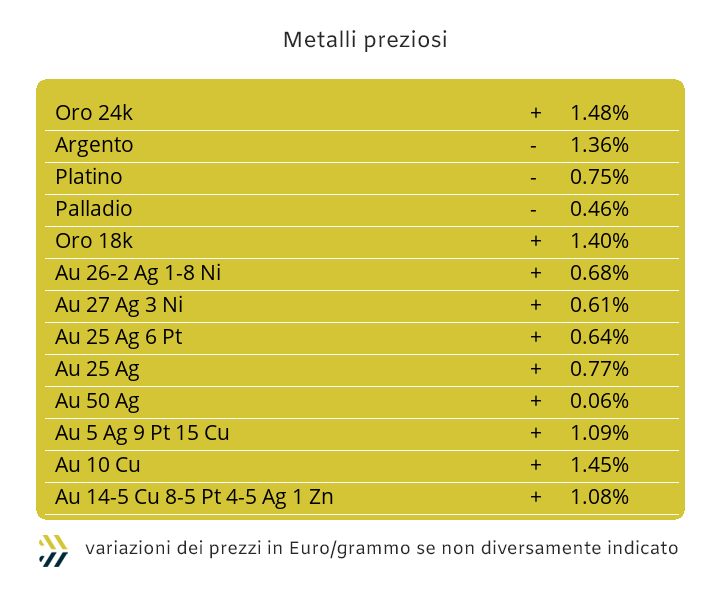

Il quadro d’insieme del listino di riferimento dei “preziosi” non può certo essere attribuibile a un ambiente in cui vi sia una preponderante conduzione delle cose basate sul buon senso e quindi sulla razionalità. Lo stato di tensione che necessariamente sta aleggiando tra i soggetti che hanno una qualsivoglia correlazione con gli attuali valori di Borsa dei metalli preziosi e in particolare dell’Oro, sia come investitori in termini di componenti reali, che di quelle finanziarie, manterranno ancora un eccessivo stato di agitazione dei loro sonni. Una situazione carica di incertezza, dove le evoluzioni dei prezzi potrebbero avere inneschi imprevedibili nel determinare anche tendenze d’indirizzo clamorose e che verosimilmente avrebbero incontrollate derive ribassiste e anche in questo caso con un elevato livello di riconduzione nei confronti dell’Oro. L’architrave della determinazione attuale dei prezzi dei metalli preziosi, inutile e superflua la sottolineatura, mantiene nell’Oro la sua assegnazione di titolarità. La manifestazione o per meglio dire l’evidenza di un’ammissione dello stato di salute alquanto cagionevole dell’economia statunitense, la quale non avrà certo bisogno di una serie di barriere doganali all’ingresso su dei beni non più prodotti da anni dal comparto industriale locale e se realizzati nel paese, in contesti tecnologici arretrati di almeno due decenni, lascia aperto il campo su qualsiasi ambito previsionale in cui si collocherà il “metallo guida”. L’anomalia di questo momento riguarda soprattutto lo scollamento tra i valori Dollari per oncia dell’Oro rispetto agli altri metalli, che mantengono livelli di ciclicità di collocazione dei loro prezzi di Borsa decisamente in ambiti di consuetudine, seppure in termini alti di collocazione dei riferimenti. Il ripiegamento della quotazione dell’Argento, dal massimo relativo di oltre 34 USD/ozt a una collocazione attesa nei prossimi giorni al di sotto di quota 33, non sarà attribuibile come evento occasionale. Delle situazioni analoghe avranno luogo anche per gli altri due metalli, Platino e Palladio, che contrariamente all’Argento, reso sempre vivo negli scambi da un sottostante monetario decisamente importante, soffriranno di uno scarso supporto in tal senso, accelerando in tal senso le loro rimodulazioni ribassiste. |

|

|

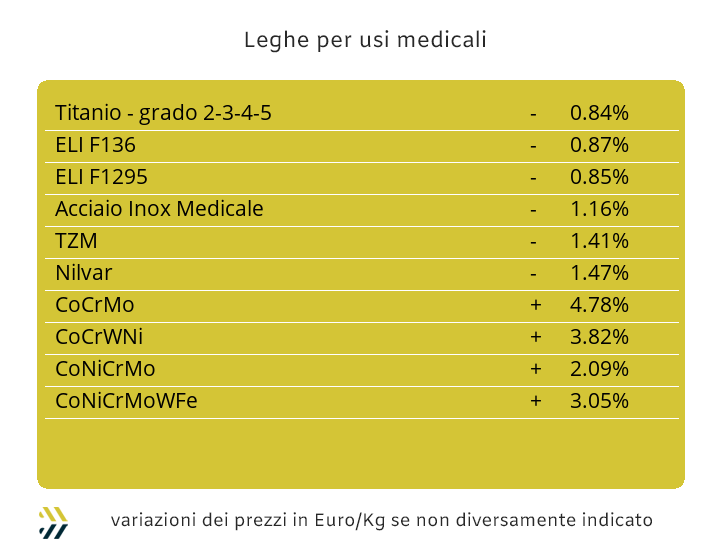

Gli ultimi riscontri sulle tendenze delle quotazioni in Dollari di Cobalto e Molibdeno non escluderanno a breve dei cambiamenti significativi negli ambiti dei loro indirizzi. Una considerazione che può essere fatta nel suo complesso, analizzando gli andamenti delle variazioni periodiche delle quotazioni con base USD e questo nonostante che i segni delle rispettive variazioni non siano mutate nello specifico, avendo ancora il Cobalto in area positiva e Molibdeno, in aggiunta al Titanio, in quella negativa. L’entità della crescita del Cobalto si è ridotta considerevolmente negli ultimi otto giorni, il 6% contro il 26 della settimana precedente, accordando a questa pur consistente variazione l’attribuzione molto generosa di assestamento del suo valore. Il Molibdeno, seppure in un altro contesto di giudizio, pur mantenendo elevato il suo rapporto di contrazione del prezzo e poco al di sopra dell’1,7% sta dando l’impressione di tendere all’esaurimento della sua fase di regressione del valore in Dollari, che ha avuto inizio a cavallo tra l’ultima settimana di febbraio e la prima di marzo. Il Titanio continuerà invece a svolgere un ruolo da comprimario nella cerchia dei metalli di prima fascia per importanza nel livello di presenza percentuale all’interno delle leghe medicali, rimanendo in un ambito di debolezza in rapporto al prezzo USD, subendo un ulteriore 1,3% di contrazione. Il Nichel ha mantenuto nel suo complesso un profilo di relativa resistenza alle avversità settimanali che hanno interessato i prezzi degli altri “industriali” al LME e in questo ambito considerare il metallo in moto verso una chiara azione di ripresa della quotazione Dollari 3mesi. Il mercato delle ferroleghe ha continuato ad essere avaro di spunti anche nel corso dell’ultima settimana, dove al perdurare della stabilità della base Cromo nell’ambito di quotazione USD per libbra gli unici cenni di variabilità si sono avuti con il Tungsteno, che ha corretto in crescita dello 0,4% il suo riferimento Dollari per chilogrammo. |

|

|

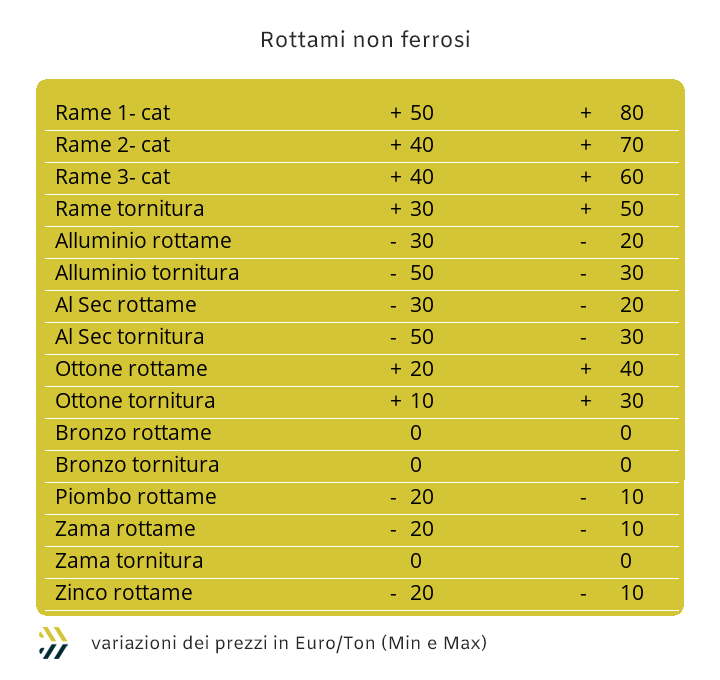

Una situazione di marcata precarietà nel mantenimento dei prezzi attuali dei rottami di acciaio è iniziata a farsi sentire a partire dalla seconda metà della settimana scorsa e in modo particolare sulla piazza turca. I prezzi dell’HMS 1/2 hanno registrato una stabilizzazione, che seppure individuata nel massimo relativo degli ultimi tempi, stanno mettendo in evidenza una sorta di annullamento di ulteriori istanze rialziste e con alcuni commercianti e intermediari particolarmente attivi sul mercato interno lamentare forti resistenze all’acquisto di materia prima da parte delle acciaierie. Una sensazione che si sta leggendo anche in Italia, dove le principali classifiche hanno avuto degli aggiustamenti periodici delle quotazioni più di carattere tecnico, che di prospettiva vera. La variazione pur sempre in positivo, ma sotto l’Euro per tonnellata, di 0,88 dell’indice MetalWeek™ riferito ai valori medi dei rottami acquistati da acciaierie e fonderie, portato a 332,78, rappresenta il differenziale in crescita più basso degli ultimi tre mesi. Nella sintesi periodica, la demolizione pesante E1 ha registrato una flessione di 5 Euro per tonnellata, mentre per il lamierino E8 e le torniture, le quotazioni risultano in crescita di 5 Euro per il primo e fino a 10 per le seconde, dove la discriminante è la scarsa reperibilità di lotti sul mercato. La fase di storno dei prezzi degli “industriali” al LME, ha avuto come elemento compensativo il discreto recupero del Dollaro rispetto all’Euro, dando ulteriore spinta al rialzo ai prezzi di alcuni rottami non ferrosi. L’area maggiormente interessata a questo frangente rialzista è stata quella che fa riferimento al Rame, con i “metalli rossi” rilevare delle crescite tra i 40 e gli 80 Euro per tonnellata e le leghe di ottone riportare degli aggiustamenti verso l’alto fino a 40 Euro. La debolezza dell’Alluminio al LME si è manifestata nella rimodulazione verso il basso dei suoi rottami di riferimento, fino ad un massimo di 50 Euro per tonnellata. La relativa resistenza a calcare territori in termini negativi per il Nichel, ha permesso agli inossidabili di mantenere invariati i riferimenti dei rottami di inox austenitici e a contenere a meno 10 le valorizzazioni periodiche dei “duplex”, in attesa di un possibile e atteso ricollocamento rialzista del Molibdeno. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|