MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

31/03/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Un listino dalle due anime per gli “industriali”, con Rame, Alluminio e Zinco in forte sofferenza, mentre per Nichel e Stagno i segnali sono stati più che positivi |

|

|

Il mese di aprile, fitto di giornate di vacanza, potrebbe indurre le acciaierie di casa nostra a non mettere mano alle revisioni dei prezzi di “piani” e “lunghi” fino a inizio maggio |

|

|

La corsa dell’Oro verso l’obiettivo dei 3100 Dollari per oncia risulta essere quasi una formalità, ma stride fortemente rispetto ai valori degli altri metalli del listino che non seguono le sue progressioni ormai senza limiti |

|

|

I prezzi di Cobalto e Molibdeno invertono le rispettive tendenze viste abitualmente nelle ultime settimane. Il Nichel ha messo in evidenza una settimana molto positiva, ma dalla difficile replicabilità |

|

|

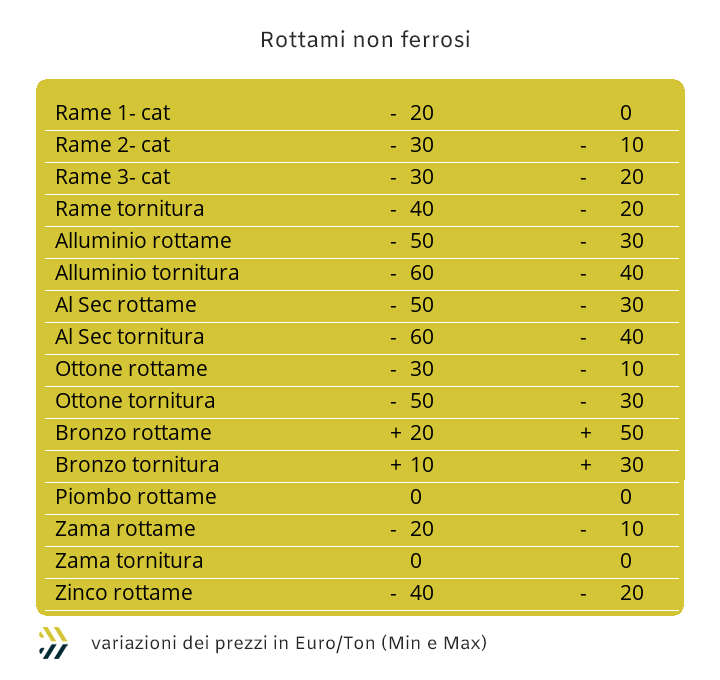

I rottami non ferrosi seguono gli andamenti del LME, in maniera particolare per quelli di Rame e Alluminio. La situazione di stabilità sulla piazza turca frena l’azione dei rialzi dei prezzi dei rottami di acciaio in ambito italiano |

|

|

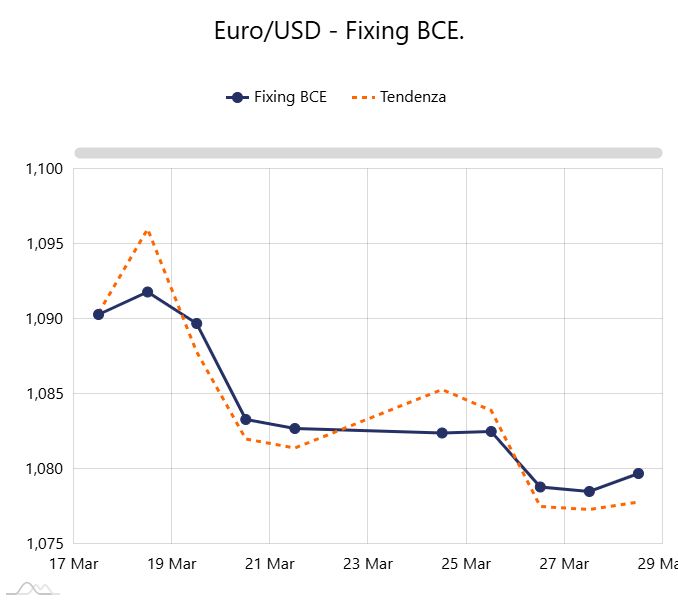

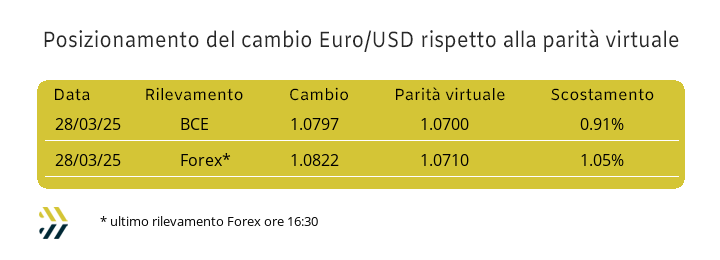

Il Dollaro perde efficacia nella sua azione di rilancio nei confronti dell’Euro e la parità virtuale ritorna a 1.070 |

|

|

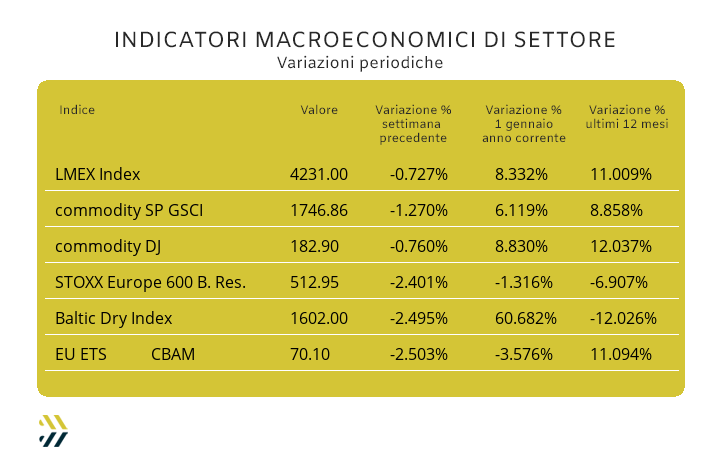

L’incertezza legata ai dazi USA sta frenando il comparto minerario, con i titoli in discesa del 7% dall’inizio dell’anno. L’EU ETS-CBAM continua a flettere, ma il suo valore medio settimanale resta sopra la linea dei 70 Euro per tonnellata |

|

|

più risparmio e meno preoccupazioni |

|

|

04 aprile primo appuntamento con |

|

|

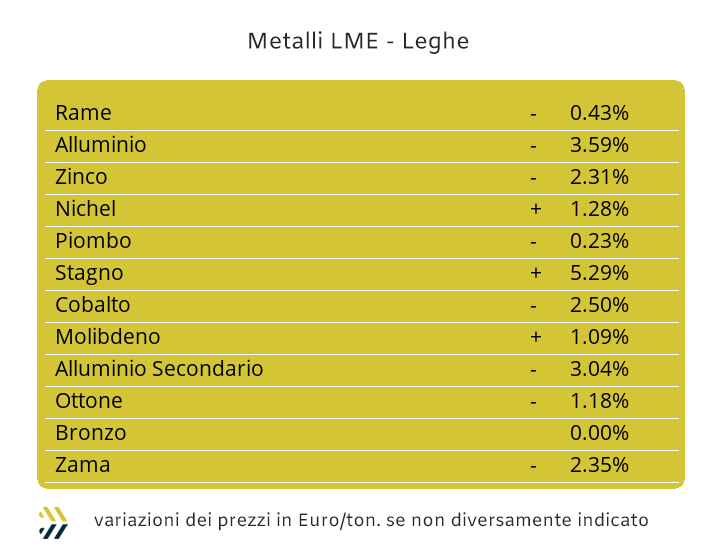

La spaccatura che ha riguardato il listino dei metalli industriali in ambito tendenze prezzi, soprattutto nel corso delle ultime sedute della settimana scorsa, evidenzia che verranno sempre meno, forme di strette correlazioni tra esse e come accadeva in un recente passato. L’individualità nel procedere all’analisi di come si muoveranno i prezzi di ogni singolo metallo LME, sarà quindi la metodologia più efficace e quindi sicura, da adottare fin da subito. La difficile settimana dei metalli a maggiore “capitalizzazione” all’interno del listino di Borsa, in particolare Rame, Zinco e Alluminio, va in totale contrapposizione rispetto all’ambito di positività dei riferimenti di Nichel e Stagno, situazione che si evince anche dalla rimodulazione verso il basso estremamente contenuta dello 0,73% riferita all’indice LMEX dell’intera ottava. La discesa settimanale del prezzo USD 3mesi del Rame di oltre 2 punti percentuali nella serie complessiva delle registrazioni delle quotazioni annotate durante l’intera “cinquina” di sedute, esprime al meglio questo concetto. Un elemento non secondario per risollevare le sorti dei metalli che più hanno patito negli ultimi otto giorni e dare maggiore slancio a quelli che hanno già chiuso positivamente lo stesso periodo, potrebbe essere individuato nel cambio tra Euro e Dollaro, visto il possibile stato di contrazione del valore della moneta statunitense nei prossimi giorni. Il Rame resterà comunque condizionato ancora per alcune sedute LME dall’azione della cosiddetta “inerzia ribassista”, che non escluderà che la sua quotazione di Borsa espressa in Dollari e riferita alla scadenza 3mesi andrà a posizionarsi sotto la linea dei 9800, annullando totalmente la progressione che il metallo aveva messo sul campo dalla seconda settimana di marzo. I concetti espressi sul Rame possono essere ribaditi parlando dello Zinco, pur con alcune differenziazioni per quanto lo riguarda, la prima è l’entità della flessione settimanale, risultata del 3,2% rapportata al valore USD e replicando il dato di Borsa di fine febbraio. Il dettaglio di un possibile cambio d’indirizzo di prezzo sarà ipotizzabile in area 2830 Dollari. Le definizioni dei prezzi di mercato delle leghe di Ottone e Zama difficilmente potranno esprimere a pieno le variazioni ribassiste ancora ipotizzabili per Rame e Zinco nel corso delle prossime sedute al LME. Le ragioni principali risiedono nella difficile reperibilità dei rottami necessari per le produzioni delle leghe e dalle molte legittime riserve da parte dei commercianti nel vendere ai prezzi attuali i lotti in giacenza presso i loro depositi. Il “trittico” si completa con la forte flessione del valore USD di Borsa dell’Alluminio, presentando una retrocessione del suo dato Dollari 3mesi del 3% circa negli ultimi otto giorni, anche se è opportuno sottolineare che il metallo è in calo costante dalla seduta LME del 12 marzo, accumulando da quella data una riduzione del valore Dollari 3mesi pari a 6 punti percentuali e posizionando l’attuale riferimento a quello visto nella prima decade di gennaio. Il nuovo punto di allineamento per una sorta di ripresa del prezzo LME 3 mesi dell’Alluminio o di riferimento di arresto della flessione e relativa stabilità, è al momento fissato a 2530 Dollari. Le note meno pesanti giungono dal Nichel, capace di produrre una progressione positiva su base settimanale dell’1,3% in riferimento al Dollaro, anche se nell’immediato peserà lo stato di difficoltà di molti metalli a riprendere la via dei rialzi, a partire dal Rame e che quindi depotenzierà sensibilmente lo stato di crescita del suo valore 3mesi. Il consumo di Piombo in Cina è in rallentamento, anche in funzione di uno stato di allerta preventivo da parte dei produttori di batterie, in relazione agli effetti dei dazi statunitensi sulle auto elettriche. Lo stato attuale del prezzo USD del Piombo presenta una sostanziale stabilità nell’arco temporale degli otto giorni, anche se la flessione effettiva andrebbe parametrata rispetto al punto di massimo relativo settimanale registrato nel corso della seduta del 26 marzo e quantificabile in un arretramento del 3%, ma che mira diretto ad una collocazione stimata intorno ai 2010 Dollari 3mesi e che sarebbe anche il prezzo più basso da inizio di febbraio. La massima espressione rialzista l’ha comunque riportata lo Stagno, dove ad una già vivace situazione di rialzi avuti nel corso della settimana, nella mattinata di venerdì si è aggiunta la notizia del forte sisma registrato in Myanmar e zone limitrofe, tra le più importanti per la raffinazione di questo metallo. Il picco di massimo relativo registrato al LME dallo Stagno avrà nel corso delle sedute settimanali una sua rimodulazione ribassista, ma riporterà in ogni caso una stabilizzazione del prezzo in prossimità della linea del 36mila Dollari 3mesi. |

|

|

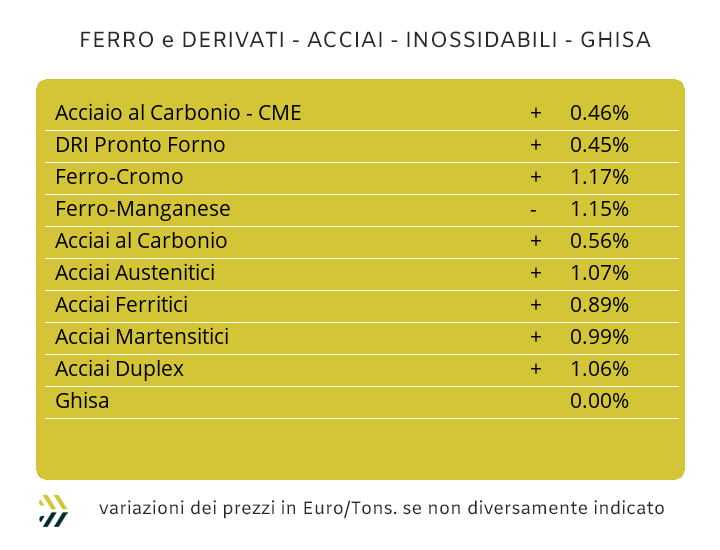

La domanda dei semilavorati in acciaio, nella loro totalità e quindi “piani” e “lunghi”, non è certo all’apice, ma pochi sono gli elementi che lascino pensare ad una diminuzione delle quotazioni nelle prossime settimane e con buona probabilità per tutto il mese di aprile. Un fattore esterno alle dinamiche dei consumi da parte degli utilizzatori, ma di fondamentale importanza, risulterà essere il ridotto numero di giornate lavorative per la festività della Pasqua e le celebrazioni del 25 Aprile e del Primo Maggio e oltretutto collegabili in un quasi ipotetico unico “ponte” e che andrebbe a tagliare drasticamente le disponibilità delle giornate effettivamente lavorabili nella seconda metà di aprile. Il mercato italiano e soprattutto dei “piani”, entrerebbe in una sorta di pausa tecnica, dove la mancanza nel mettere mano ai prezzi rappresenterebbe per le acciaierie di casa nostra un vantaggio importante, potendo quindi osservare le mosse della concorrenza del nord Europa che non potrà usufruire di fermate extra per vacanze, eccetto Pasqua e Festa dei Lavoratori. Nel corso degli ultimi giorni i prezzi italiani dei coil sono risultati tutti in aumento e tutti nella stessa quantificazione del singolo punto percentuale rispetto alla settimana precedente; aggiornando i benchmark MetalWeek™ Euro/tonnellata nel modo seguente: HRC 620; CRC 685 e HDG 715, tutti in crescita e una circostanza che non accadeva ormai da molto tempo. Una situazione molto più spumeggiante rispetto a quanto avvenuto a nord delle Alpi, con il solo laminato a freddo mantenere il passo di aggiornamento comune al contesto italiano, vale a dire l’1% settimanale, mentre per il lavorato a caldo e il “galvanizzato” i prezzi sono rimasti quelli di otto giorni fa. La mancata sincronizzazione degli aumenti tra i prezzi italiani e quelli del nord Europa, pur avvicinandoli, lascia ancora un margine di convenienza a favore delle produzioni domestiche, nell’ordine di 10 Euro per tonnellata con resa franco partenza. La protratta stabilità del valore di mercato della billetta non ha impedito ai prezzi dei “lunghi” di riservare alcune sorprese ai loro utilizzatori di riferimento, come il rebar in correzione rialzista dell’1% e lo storno di valore dei profili per carpenteria, nuovamente in calo nell’unità di punto rispetto ai valori della settimana scorsa, mentre risulta ancora invariato il riferimento della vergella. Il calendario avaro di giornate lavorative nel corso del mese di aprile rimanderà il momento delle decisioni importanti sulle revisioni dei listini dei tubi saldati a inizio maggio, con produttori e ritrafilatori che eseguono una costante attività di osservazione su quello che sta avvenendo in Turchia, accogliendo come segnale incoraggiante il recentissimo aumento di 5 Euro per tonnellata. La pausa di riflessione nella determinazione dei prezzi dei rottami HMS 1/2 che sta avendo luogo sulla piazza turca non ha portato ad alcuna variazione del prezzo FOB del tondino per le armature, contrariamente alla vergella, in diminuzione di 5 Euro per tonnellata. La variabilità verso l’alto della quotazione del Nichel al LME porterà ad una movimentazione non certo ribassista dei riferimenti degli inox austenitici per il mese di maggio, anche se al momento si sta registrando una variazione in prospettiva che non sta andando oltre il centesimo di Euro per chilogrammo di crescita. La variazione molto contenuta della base Cromo, seppure in aumento, non ha avuto effetti momentanei nelle determinazioni periodiche e sempre riferite a prospettive oltre il mese di aprile, per ferritici e martensitici. Il mese entrante potrebbe riservare una sorpresa gradita agli utilizzatori di acciai inossidabili, in quanto la diminuzione costante del PUN registrata a marzo, metterebbe le acciaierie nelle condizioni di rivedere al ribasso il contributo energia di circa due centesimi di Euro, eventualità che farebbe la sua comparsa dopo una sequenza di aggiustamenti unicamente verso l’alto. |

|

|

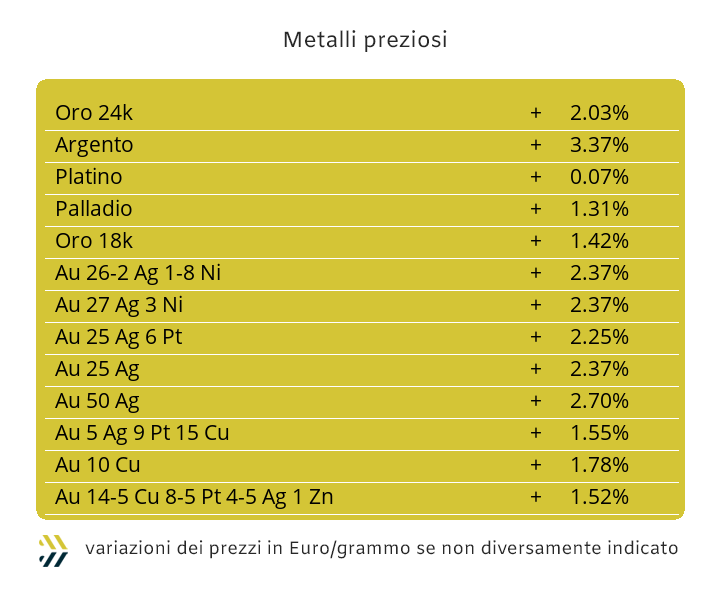

Le consuete tematiche trattate nel recente passato o per meglio dire raccontate, accompagneranno il momento ormai prossimo della conferma formale del varco di soglia oltre i 3100 Dollari per oncia da parte dell’Oro. La prima settimana di aprile passerà alla storia, salvo ribaltamenti clamorosi, come lo scenario involontario di una combinazione spazio tempo dai contorni a dir poco surreali e francamente di scarsissimo beneficio nei termini di una fruizione condivisa di una fase espansiva dell’economia mondiale che pare interessare poco alle attuali “élite” finanziarie. L’Oro non è una commodity qualunque o forse non la si potrà più annoverare tra esse, ma alla base di tutto ciò occorre considerare che a oggi non esiste uno standard normativo che unifichi la pezzatura dei “lingotti importanti”, negli USA 100 once troy, poco più di 3 chilogrammi e in Europa quella delle “barre” da 12,5 chilogrammi, corrispondenti a circa 400 once. Un aspetto che non è certo secondario, dove lo standard statunitense potrebbe diventare quello preponderante e quindi rappresentare per i depositi presso i forzieri europei, soprattutto in quello di Francoforte, una penalizzazione notevole per il suo valore effettivo di mercato, alla pari delle banconote fuori corso legale. L’indole delle persone fa presto ad abituarsi ai mutamenti imposti dall’esterno, la cosiddetta usata e abusata resilienza e quindi ci abitueremo anche alla quotazione dell’Oro ai livelli attuali, anche se il metallo per passare stabilmente da 1000 a 2mila Dollari per oncia impiegò circa quattordici anni (dal settembre 2009 al dicembre 2023) e meno di due per passare da quel punto ai 3mila e oltre. Gli altri metalli del listino si trovano letteralmente stritolati dal differenziale siderale rispetto all’Oro, in primo luogo l’Argento. L’andamento del metallo prezioso che ha più applicazioni industriali sta vivendo una fase di difficile adattabilità agli eccessi del “metallo guida”, ma avendo delle strettissime affinità con esso, al momento si trova a correre senza una logica di supporto e a rincorrere una crescita fine a sé stessa, con il rischio di finire in un baratro, come avvenne nei primi mesi del 2011, quando passò da una media di 40 Dollari per oncia a poco meno di 30, appena dodici mesi dopo. Il paradosso continua se vengono analizzati i valori di Platino e Palladio, con il primo mantenere un andamento medio a cavallo dei 1000 Dollari per oncia dal 2016 e il secondo ritrovare una collocazione stabile rapportata ai valori del momento, dopo una fase di prezzi fuori controllo dal gennaio 2019 al dicembre 2023. |

|

|

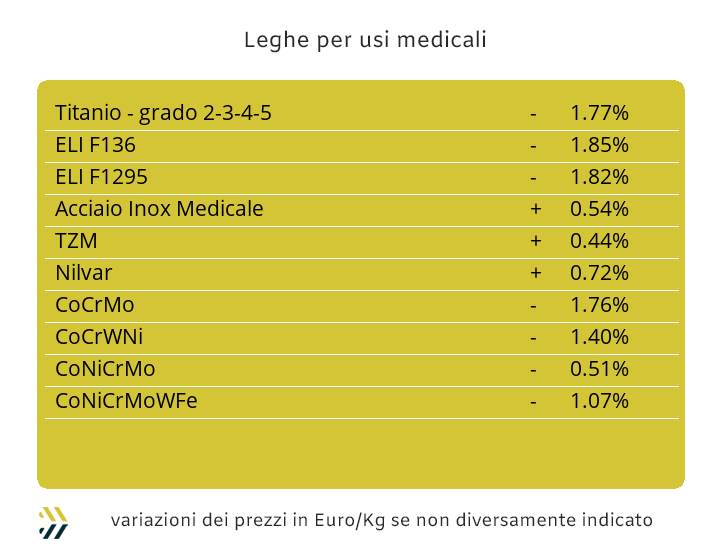

L’alternanza di valori e tendenze tra Cobalto e Molibdeno continua a fornire dati non certo stabili nelle determinazioni periodiche delle quotazioni d’indirizzo per i riferimenti delle leghe per usi medicali. La corsa verso l’alto del Cobalto ha subito una battuta d’arresto e questo in comune assonanza come per altre materie prime impiegate massicciamente dal comparto produttivo cinese, segno evidente di una nuova fase riflessiva all’interno del suo tessuto economico. Negli ultimi otto giorni il Cobalto USD è sceso del 2.3%, così come il Titanio dell’1.6, mettendo in archivio un ulteriore parziale negativo e portando a quattro i ribassi nel mese di marzo, totalizzando una flessione riferita all’intero periodo del 16,5% rapportata alla quotazione in Dollari. Il Molibdeno, come detto poc’anzi, è risultato in questo gruppo di metalli il solo a riportare un parziale di variazione positivo dopo una serie consecutiva di tre negativi, riposizionando il suo valore USD in crescita di 1,2 punti percentuali. I contesti di variabilità di questi tre metalli, oltre a tutti quelli che verranno analizzati a breve devono comunque sottostare al peso valutativo del cambio tra Euro e Dollaro, dove il “biglietto verde” pur chiudendo l’ottava a suo favore dello 0,25%, sta mostrando segni di logoramento nella sua progressione di rinforzo verso la nostra moneta. Il Nichel ha concluso una settimana di livello al LME, mettendo a segno una progressione positiva dell’1,3% e facendo così segnare il miglior parziale Dollari 3mesi dopo quelli riportati in sequenza nelle due settimane centrali di marzo. Le prestazioni piuttosto opache registrate da Rame e Alluminio nelle ultime sedute di Borsa potrebbero rappresentare un freno per un ulteriore aggiustamento al rialzo della quotazione del Nichel nel corso della settimana; un dato positivo sarebbe quindi la stabilizzazione del valore raggiunto nel corso dell’ottava appena conclusa. Nel comparto delle ferroleghe occorre evidenziare la variazione verso l’alto del riferimento Dollari per libbra della base Cromo dell’1.3%, mentre il Tungsteno ha mutato il suo indirizzo in ribasso registrando un movimento frazionale dello 0.2% nell’unità di quotazione USD per chilogrammo. |

|

|

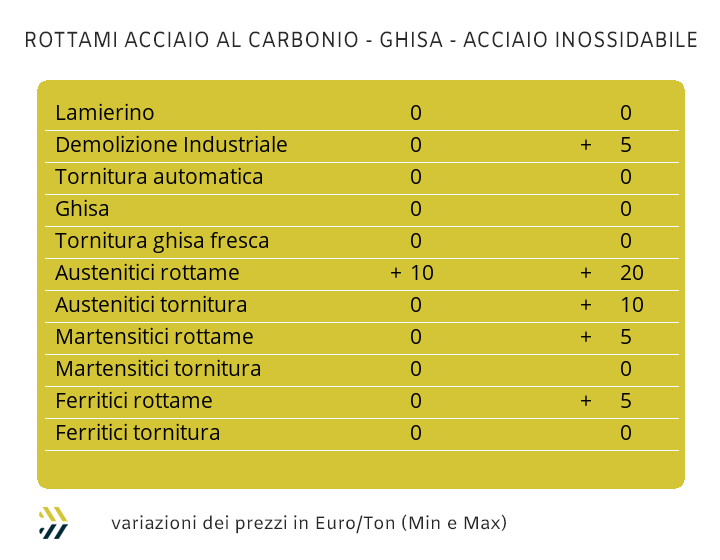

Una somma di fattori sta rendendo il contesto di mercato dei rottami non ferrosi sempre meno attinente alla realtà dei fatti, non ultimo il calendario del mese di aprile, dove tra la festività della Pasqua che la tradizione definisce “alta” e quindi a ridosso delle ricorrenze del 25 Aprile e Primo Maggio, riduce a poco più di due le settimane considerabili a tutti gli effetti come lavorative. Il calendario è certo un pretesto, i problemi sono ben altri e si chiamano carenze strutturali delle richieste di materie prime da parte di fonderie e raffinerie, per la mancanza di ordinativi da parte dei clienti. La flessione che ha interessato al LME i prezzi in Dollari del Rame e dell’Alluminio, non sono altro che la conseguenza di quello che si è appena affermato, ma non ultima anche una situazione contingente legata ad una più che lecita ritrosia da parte dei commercianti a non svendere i lotti in giacenza ai prezzi attuali, sempre che tra i loro utilizzatori, leggi fonderie e raffinerie, vi siano delle espresse volontà di manifestare dele intenzioni ad acquistarli. Una residua azione rialzista della collocazione del cambio tra Euro e Dollaro, a favore della moneta statunitense, ha reso meno impattante la variazione verso il basso dei rottami di Rame, entro i 30 Euro per tonnellata e dell’Ottone a 10 Euro di più come escursione ribassista. La forte contrazione dell’Alluminio al LME ha portato a mutare considerevolmente anche le determinazioni dei prezzi dei rottami correlati al suo contesto, annoverando rimodulazioni verso il basso fino a 60 Euro per tonnellata. La buona collocazione del Nichel e a un non sottovalutabile incremento del Molibdeno dopo settimane di ribassi, hanno permesso ai rottami degli austenitici di riposizionarsi a 10 Euro/tonnellata in più rispetto agli otto giorni precedenti e per quelli derivanti dalle leghe duplex di arrestare la fase dei ribassi, portando stabilità nella definizione dei loro valori di mercato. L’arresto della crescita dei rottami HMS 1/2 in Turchia, con qualche accenno di debolezza soprattutto nelle definizioni dei valori sulla piazza interna, sta mettendo in significativo allarme anche i principali commercianti e trader europei del settore dei rottami di acciaio. Le variazioni riportate nel contesto nazionale si evidenziano a una soltanto e riguarda la classifica relativa alle demolizioni leggere E3, nella quota di 5 Euro in aumento, mentre per i restanti riferimenti di mercato è stato un ribadire dei valori già in essere la settimana scorsa. L’effetto stabilità è stato letto anche dalla variazione dell’indice MetalWeek™ per i rottami acquistati da acciaierie e fonderie, cresciuto per la seconda settimana consecutiva al di sotto dell’Euro per tonnellata, a 0,79 e posizionando l’indice a 333,57 come riferimento medio del periodo. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

|