MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

07/04/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Una situazione surreale che non può portare a nessun commento specifico su quello che sta avvenendo al LME, importante è comunque intercettare i flebili segnali di cambio di tendenza che su alcuni metalli iniziano ad essere presenti |

|

|

Le acciaierie italiane scelgono una strategia difensiva sui prezzi dei “piani”, riducendo i prezzi dei coil, all’opposto dei produttori del nord Europa che li aumentano ancora |

|

|

Un segnale preoccupante quello della riduzione del prezzo dell’Oro in contemporanea con il deprezzamento del Dollaro |

|

|

I prezzi di Cobalto e Molibdeno mantengono contenute le variazioni d’indirizzo in un ambito di surreale quiete per tutto il comparto |

|

|

Il mercato turco dei rottami di acciaio non riesce più a mantenere i trend positivi dei prezzi visti recentemente, condizionando in maniera significativa le determinazioni delle classifiche sulla piazza italiana. La situazione attuale del LME non permette di esprimere affidabili definizioni di valori per i “non ferrosi” |

|

|

Una parentesi di estremo giovamento per gli utilizzatori di metalli e leghe, che sommano al crollo dei prezzi LME la forte svalutazione del Dollaro rispetto all’Euro |

|

|

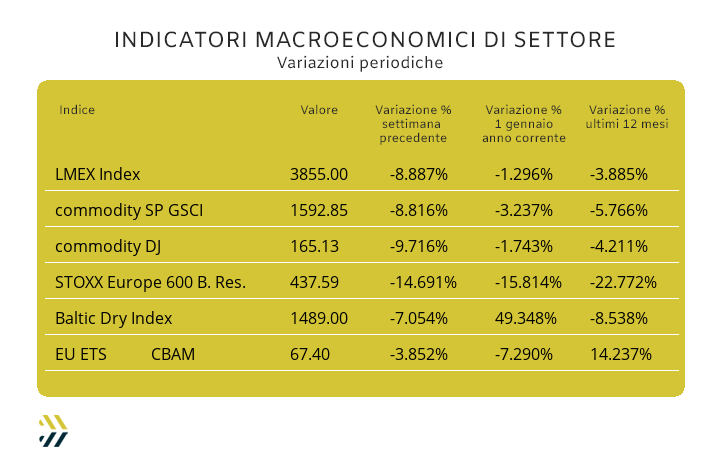

Negli ultimi otto giorni l’indice LMEX degli “industriali” cede quasi il 9%, mentre sfiora i 15 punti la flessione su base ottava dei titoli minerari quotati nelle principali Borse mondiali. L’EU ETS-CBAM ritorna sotto quota 70 Euro, il 4% di calo rispetto alla settimana scorsa, ma presenta un saldo positivo del 14% rispetto alla quotazione di dodici mesi fa |

|

|

più risparmio e meno preoccupazioni |

|

|

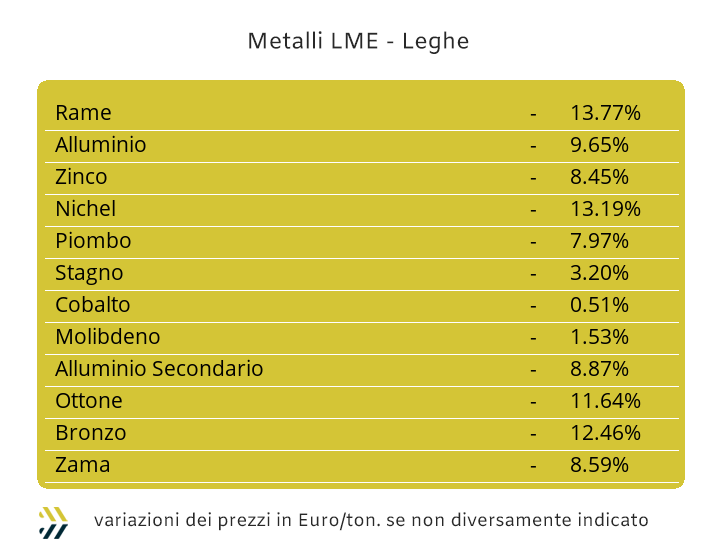

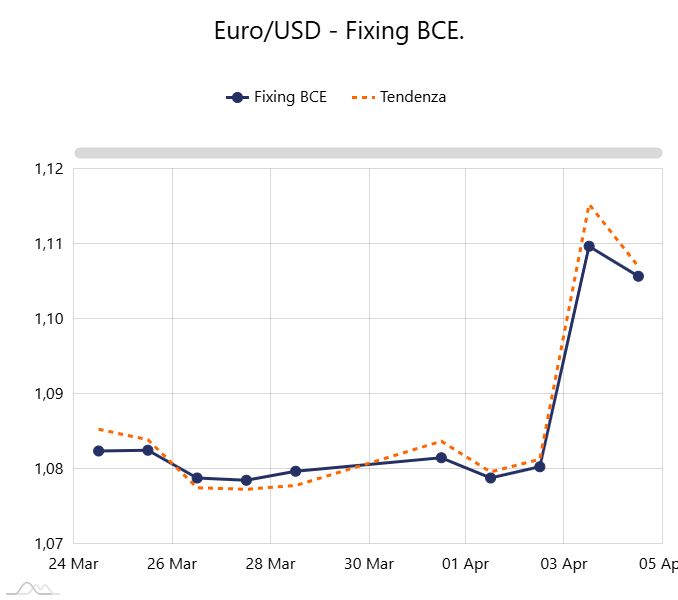

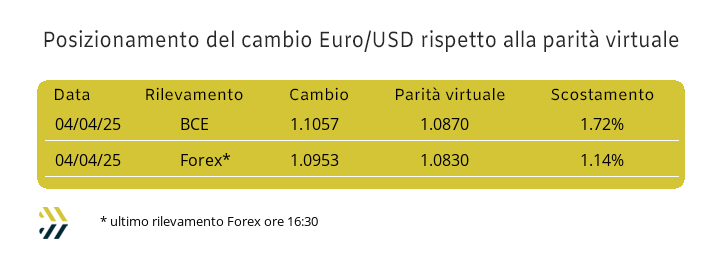

Una parola, punto, che può assumere diversi significati, ma che molto spesso indica un momento di svolta o di ravvedimento dalle situazioni presenti in un determinato contesto e da diverso tempo. Il “punto” che più interessa il mondo dei metalli industriali quotati al LME è quello di dare il giusto peso alla situazione d’indirizzo attuale delle quotazioni di Borsa ormai in uno stato d’incertezza da numerose settimane e acuite dalle recenti notizie provenienti da Washington e più precisamente dalla Casa Bianca. La ridotta probabilità che qualcuno sia in grado di valutare il reale effetto della portata dell’azione protezionistica messa in atto da Donald Trump, più che dalla compagine governativa, sta spingendo molti analisti finanziari a delineare un quadro fatto di troppe congetture e dove la realtà degli eventi, porta a tutt’altre manifestazioni, tra esse la più rilevante e tangibile è risultata la nuova collocazione del valore del Dollaro USD rispetto alle principali valute, Euro compreso. Una rapidità di adeguamenti che fanno sicuramente impallidire le velocità dei tanto famigerati e purtroppo temuti vettori ipersonici che trasportano le testate di varia natura dalle convenzionali alle atomiche e che rendono inutili i sistemi di difesa missilistici attualmente in dotazione agli eserciti più potenti e tecnologici. Una velocità di adeguamento dei valori di cambio che in meno di 48 ore ha portato l’Euro a ricollocarsi alla quotazione di dodici mesi fa e che per una pura combinazione di circostanze, risulta essere il miglioramento dell’incrocio con il Dollaro, in prossimità del 2%, anche nell’arco temporale degli ultimi otto giorni. I prezzi del listino LME non miglioreranno in forma omogenea, ma già nelle battute finali di una delle settimane più complesse viste di recente a Londra alcuni metalli hanno dato dei vaghi segnali di miglioramento rispetto alle situazioni maturate, come lo Zinco, il Nichel e lo Stagno, mentre risultano ancora in forte difficoltà i posizionamenti riferiti a Rame, Alluminio e Piombo. Un segnale di forte instabilità che conferma quanto già evidenziato nelle ultime settimane e ancora prima della anomalia di metodo e di applicazione della politica daziaria statunitense, con andamenti discontinui e poco riconducibili in forma univoca agli indirizzi di tendenza dei metalli inseriti nel listino del London Metal Exchange. |

|

|

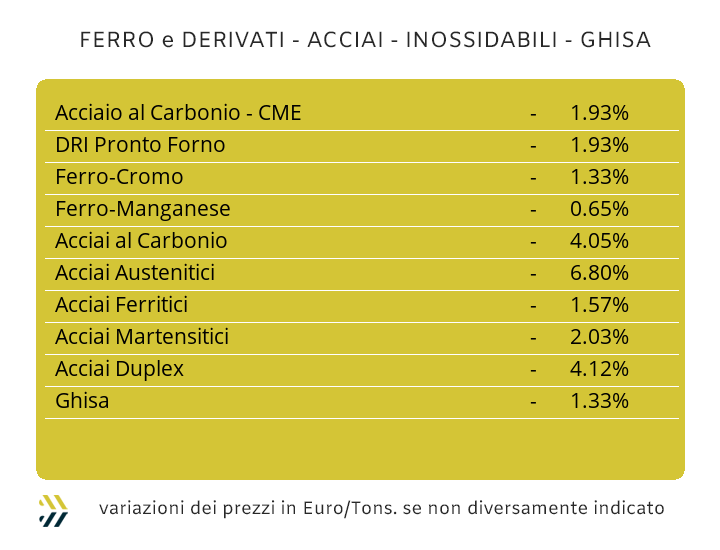

Una visione di mercato molto particolare quella messa in atto dalle acciaierie italiane nel settore dei “piani”, che contrariamente alle revisioni dei prezzi nei mercati di riferimento limitrofi e sicuramente di basso gradimento da parte dei principali centri servizio a livello nazionale, hanno scelto deliberatamente di diminuire i prezzi dei coil in maniera indistinta e per ciascun allestimento, nella misura del punto percentuale. Una decisione che sicuramente ha come giustificazione di base la marcata e cronica sofferenza da parte dei produttori italiani di semilavorati “piani” di sentire troppo il fiato sul collo da parte degli omologhi colleghi del nord Europa. Al termine della settimana appena conclusa i differenziali dei riferimenti in vigore presso i due bacini produttivi, il nazionale e quello oltre le Alpi, consta di ben il 3% nel suo intervallo massimo e questo in funzione dei movimenti verso l’alto tra l’1 e i 2 punti percentuali dei prezzi dei coil nell’area occidentale della UE. I riferimenti dei benchmark MetalWeek™ ritornano quindi a scendere in relazione a ciascun allestimento nel modo seguente: HRC 610; CRC 675 e HDG 700, tutti nelle valorizzazioni Euro per tonnellata. La fase di crescita dei rottami di acciaio, seppure negli ultimi giorni della settimana scorsa è risultata in leggera attenuazione, ha indotto i produttori nazionali di billette a rivedere verso l’alto dell’1% i riferimenti e questo dopo ben sei settimane di prezzi stabili. L’effetto di questa piccola rimodulazione verso l’alto del semilavorato di base per i processi di laminazione e estrusione non ha portato alle variazioni degli indirizzi dei “piani”, con rebar, vergella e profili per carpenteria ribadire i valori di mercato degli otto giorni precedenti. La diminuzione improvvisa e quasi inaspettata del valore del coil HRC, oltre a una fase di stallo dei listini turchi per i tubi con saldatura, non è stata certo presa di buon grado da parte dei produttori nazionali e conseguentemente dai ritrafilatori, allungando in questo modo la calendarizzazione dei nuovi listini, a questo punto addirittura dall’esito incerto nelle variazioni dei prezzi, dopo la prima settimana di maggio. Un mercato avaro di soddisfazioni in termini di vendite, oltre ad un avvio di rimodulazioni ribassiste nel contesto delle valorizzazioni dei principali rottami, ha indotto i produttori turchi a rivedere verso il basso i riferimenti FOB settimanali del tondino per le armature e della vergella rispettivamente di 10 e 5 Euro per tonnellata e tutto questo con molta apprensione sulle dinamiche dei dazi negli Stati Uniti. Lo stato di debolezza delle quotazioni del Nichel e delle principali ferroleghe impiegate nella produzione degli acciai inox ha una volta tanto assecondato i voleri degli utilizzatori di questi semilavorati, determinando un listino riferito al mese in corso con una rassegna di prezzi in calo, per gli austenitici tra i 4 e i 7 centesimi e per ferritici e martensitici rispettivamente di 6 e 5 centesimi di Euro per chilogrammo. Nella futura definizione dei listini extra degli inossidabili e quindi per maggio, non potranno risultare indifferenti le variazioni fortemente negative del Nichel, a riguardo degli AISI dal 303 al 316 e passando per il 304L, che al momento tenderebbero a rinforzare le flessioni appena riportate in media di 5 centesimi. La revisione attesa dei ferritici e dei martensitici si muoverà in funzione della valorizzazione del cambio tra Euro e Dollaro, dove la correzione al ribasso migliorerebbe rispetto ai dati attuali di 2 centesimi di Euro per chilogrammo. Un’ulteriore buona notizia è giunta dalla nuova revisione del contributo energia in calo di 3 centesimi e questo grazie ai valori in diminuzione del PUN nel mese di marzo. |

|

|

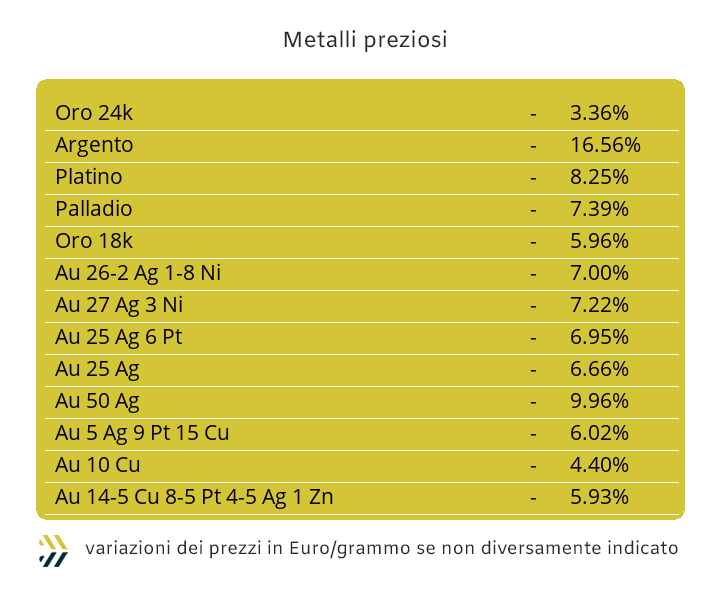

Nella settimana più folle degli ultimi anni riguardanti le quotazioni delle materie prime con strette attinenze alle lavorazioni dei metalli e delle loro implicazioni sotto gli aspetti finanziari speculativi, risulta a dir poco stucchevole la reazione che ha avuto il comparto dei “preziosi”. Le bottiglie pronte per essere stappate da coloro che avevano puntato con eccessiva confidenza su ulteriori movimenti rialzisti dell’Oro nella turbinosa vicenda correlata ai dazi, secondo la visione del “Trump pensiero”, sono state riposte in cantina. La fase di forte incertezza e di totale mancanza di pragmatismo nei più basici rudimenti delle leggi che teoricamente dovrebbero governare l’economia, ha avuto come suo apice il contestuale arretramento del 3,2% del prezzo USD dell’Oro e dell’azione di indebolimento del Dollaro rispetto alle principali valute e che rispetto all’Euro è stata di 2 punti percentuali. Una forte pressione ribassista che sotto una precisa regia del comparto speculativo ha ricondotto il metallo guida dei “preziosi” a riproporre una linea di valore molto al di sotto del nuovo ennesimo prezzo di massimo storico, che nella giornata di giovedì 3 aprile è stato fissato a 3170 Dollari per oncia. La domanda che sorge spontanea è quindi quella di approfondire che cosa sia successo all’Oro, proprio nel giorno in cui il Dollaro, da parte sua, ha messo in evidenza l’ennesima partitura di irrazionalità in questo convulso momento e originato dalle scelte provenienti dalla Casa Bianca. Alla luce degli ultimi eventi la forza dell’Oro non risulterebbe più essere quella di qualche giorno fa e questo fattore determinerebbe un forte scompenso e dalle dimensioni ancora maggiori rispetto ai crolli dei titoli avvenuti nei principali mercati azionari a partire dal 2 di aprile. Gli equilibri delle componenti domanda e offerta sull’Oro, se parametrati alle ultime sequenze delle quotazioni di Borsa, spingerebbero il metallo ad un temporaneo ricollocamento del suo valore al di sotto dei 3mila Dollari per oncia. Un’esperienza che ha fatto vivere l’Argento nella giornata conclusiva della scorsa ottava con una clamorosa retrocessione del suo prezzo Dollari per oncia sotto quota 30 e una flessione in ambito settimanale di oltre 12 punti percentuali. Il fenomeno dell’inerzia ribassista dell’Argento mancherà certamente di acuirsi, ma se così non fosse, non sarebbe da escludere per questo metallo un’escursione di prezzo in area 28 Dollari. I prezzi di Platino e Palladio, ormai praticamente appaiati nelle loro collocazioni USD per oncia, risentiranno inevitabilmente di questo generale stato di “stordimento” che sta vivendo il comparto nel suo insieme e dove vedranno sempre nella comunanza dei valori, un punto di svolta non prima di aver avuto rispettivi contatti con la soglia dei 900 Dollari. |

|

|

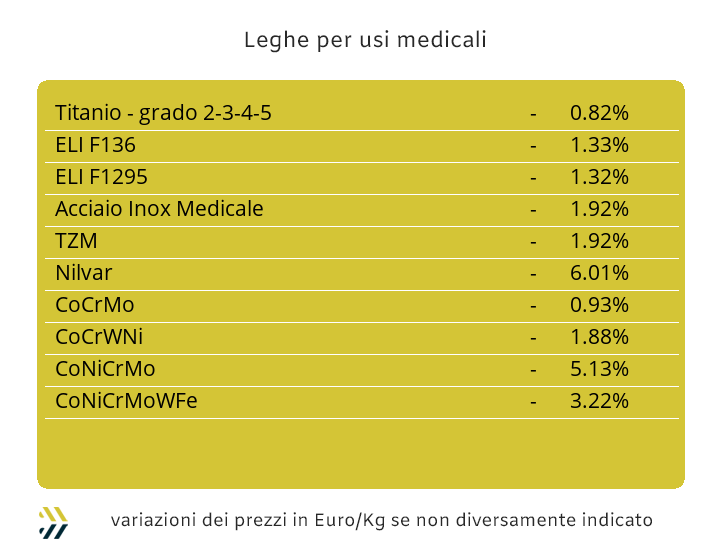

Nella bufera dei prezzi, i metalli di maggiore impiego nel comparto delle leghe per usi medicali hanno riportato delle variazioni definibili ordinarie nei rispettivi adeguamenti settimanali riferiti al Dollaro. Una rassegna di rimodulazioni delle quotazioni USD che registrano degli orientamenti con il segno più per il Cobalto, dello 0.8% e per il Titanio dello 0.5, mentre per il Molibdeno la settimana ha significato lo 0.2 di adeguamento ribassista. Gli aggiustamenti dalle connotazioni “micrometriche” fanno pensare che questa nicchia di metalli sia stata al momento graziata dalla fortissima azione destabilizzatrice generata dai dazi statunitensi sulle importazioni di beni e materie prime. Un forte aiuto al miglioramento dell’impatto finanziario riferito agli acquisti è poi giunto dalla significativa perdita di valore del Dollaro rispetto all’Euro, che negli ultimi otto giorni è stata poco superiore ai 2 punti percentuali. Le note dolenti giungono dal Nichel e in quanto metallo annoverato tra gli “industriali” e quindi inserito nella tragica e paradossale situazione venutasi a creare al LME non è stato esonerato da questi imbarazzi. La quotazione USD 3mesi del metallo è scesa del 10.5% sul piano settimanale e decisamente più penalizzante rispetto alla variazione media dell’indice LMEX, diminuito dell’8.9 nello stesso periodo. I dati finali dell’ottava risultano comunque non del tutto negativi per il Nichel e questo in ottica di un imminente momento di recupero del suo valore di Borsa e quindi abbandonare l’attuale posizionamento di quotazione posto al di sotto dei 15mila USD 3mesi. Le ferroleghe confermano nell’andamento periodico dei loro prezzi una sorta di esonero dalle isterie dei convulsi momenti che stanno interessando gli “industriali” al LME. La base Cromo non ha registrato variazioni rispetto al valore Dollari per libbra fatto segnare otto giorni fa, mentre il Tungsteno ha riportato una crescita settimanale dello 0.8% nell’unità di quotazione USD per chilogrammo. |

|

|

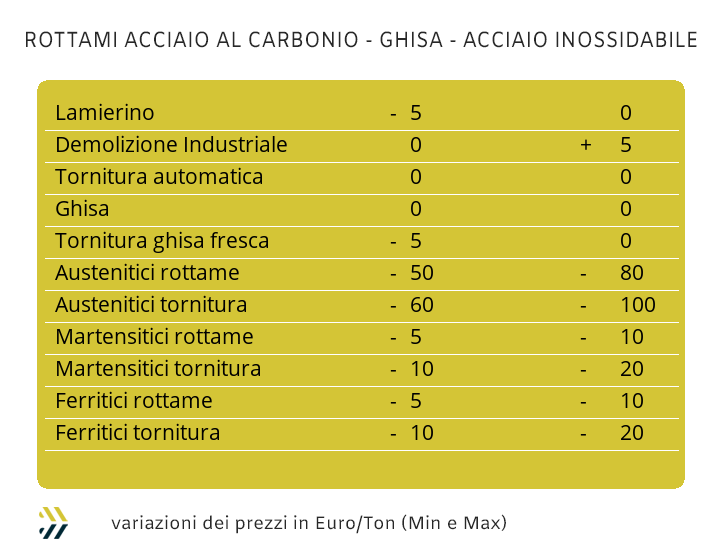

Nel trovare un momento di relativa calma e forse anche di una linea di argomenti non emotivamente azzardati e poco edificanti sul tema dazi statunitensi, non si può fare altro che parlare della situazione di mercato dei rottami di acciaio, ancora fuori dagli effetti destabilizzanti di una situazione letteralmente surreale. Il momento di stanca del mercato turco dell’HMS 1/2 ha avuto la sua conferma anche dal punto di vista prezzi, a partire dalle quotazioni settimanali del mercato interno, in calo di circa 3 USD per tonnellata rispetto a quello destinato all’imbarco con resa CFR che ha registrato una flessione di un solo Dollaro. L’indice MetalWeek™ riferito ai prezzi medi dei rottami di acciaio acquistati da acciaierie e fonderie ha registrato una flessione rispetto alla settimana scorsa di 1,08 Euro per tonnellata portando a 332,49 Euro il suo riferimento periodico. Un ribasso dell’indice che non si presentava dalla fine di febbraio, a riprova che il mese di marzo è stato estremamente interessante per le valorizzazioni di tutte le classifiche quotate sulla piazza nazionale, con un progresso medio di 7,52 Euro per tonnellata. Nelle vicende riferite alle quotazioni settimanali dei rottami di acciaio gli unici due elementi di rilievo risultano essere quelle di una certa vitalità nelle definizioni dei prezzi delle demolizioni, in particolare per la E1 che ha riportato un miglioramento massimo di 5 Euro per tonnellata e contestualmente una regressione di 5 per i riferimenti associati al lamierino E8. Un’azione di buon senso è sicuramente quella di soprassedere a qualsiasi forma di commento sulla situazione attuale dei prezzi dei rottami non ferrosi, che registrerebbero andamenti a dir poco surreali e stucchevoli e senza una validità certa d’indirizzo rispetto alle valorizzazioni anche solo di inizio della settimana scorsa. La miglior cosa sarà quindi raccogliersi in una sorta di “pausa tecnica” e attendere che i prezzi possano nel breve riacquistare delle strutture d’indirizzo di maggiore credibilità. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

|