MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

14/04/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

- PIU’ PANCIA CHE TESTA - |

|

|

Il cambio d’idea sui dazi da parte di Trump fa ritrovare slancio ai prezzi degli “industriali” al LME, contenti gli utilizzatori dell’Eurozona che non percepiscono gli aumenti grazie al momento di forte debolezza del Dollaro |

|

|

La stabilità dei prezzi dei “piani” da parte delle acciaierie italiane evidenzia prudenza nel mutare gli equilibri di un mercato interno che ormai sta pensando alla prima settimana di maggio |

|

|

L’Oro riprende a correre dopo la grande paura legata ai crolli dei listini azionari. L’Argento lanciato verso una fase di importanti aumenti del suo valore di Borsa |

|

|

I valori di Cobalto e Molibdeno, vengono corretti verso il basso grazie al momento di eccezionale debolezza del “biglietto verde” |

|

|

La forte discesa dei prezzi dei rottami di acciaio in Turchia sta mettendo in forse la stabilita di quelli italiani. La ripresa delle quotazioni LME porta alla crescita dei soli rottami legati al Rame |

|

|

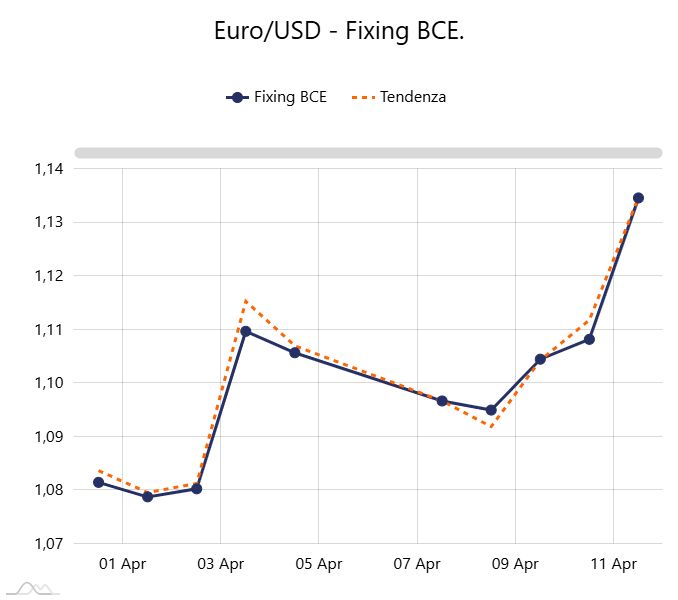

Il momento di grande confusione che sta regnando alla Casa Bianca spinge il Dollaro ai suoi minimi con l’Euro dal gennaio 2022 |

|

|

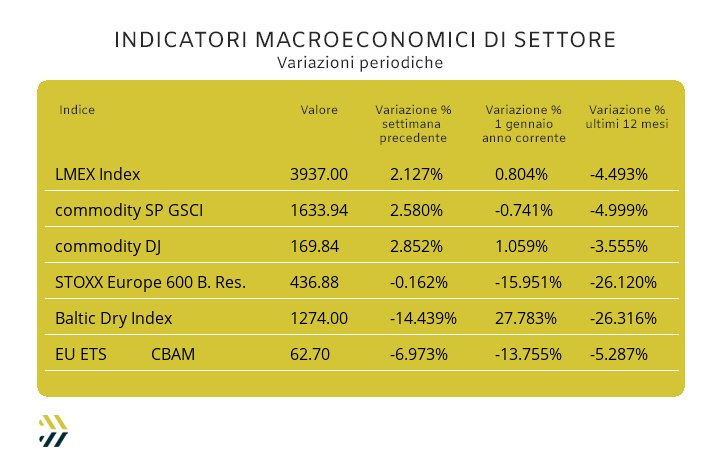

Il percorso di recupero dei prezzi degli “industriali” si è fermato a circa un quarto della perdita accumulata dal LMEX nella prima ottava di aprile. Il riferimento dell’EU ETS-CBAM continua a scendere, ora è al pari dell’ultima settimana di marzo 2024 |

|

|

più risparmio e meno preoccupazioni |

|

|

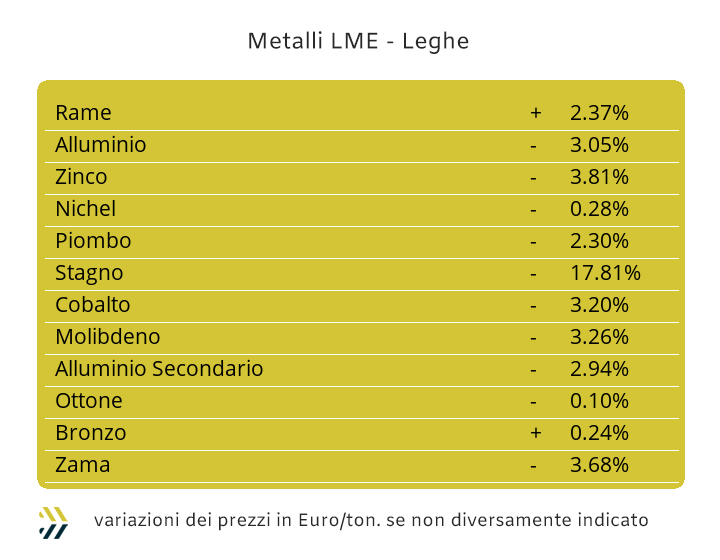

Nel dare una pragmatica descrizione a quelle che sono le più generiche reazioni al presentarsi di anomalie improvvise nella gestione del cosiddetto “quotidiano”, si è soliti abbinare a due parti ben distinte del corpo umano, la testa e la pancia per l’appunto, dare le connotazioni di massima nel come vengono gestite le problematiche da affrontare e possibilmente da risolvere. La “querelle” dei dazi, secondo la visione generale del Presidente Trump è una situazione, che se mai ci sarà, non avrà modo di perdere d’intensità per almeno i prossimi due anni, il tempo necessario per lo svolgimento delle elezioni di “mid term” negli Stati Uniti e che potrebbero mutare drasticamente il quadro politico a livello nazionale. La vittoria e quindi riconferma dei repubblicani o il formarsi di una nuova maggioranza formata dai democratici, sarebbe auspicabile che portasse il ritorno delle entità aggregate di persone, come i partiti appunto, capaci di generare dei ragionamenti condivisi e quindi di testa, all’opposto di prese di posizione di pancia se attorno al decisore esiste, a tutti gli effetti, il nulla. Una settimana molto complessa per gli “industriali” al LME, riassunta dall’andamento instabile dell’indice LMEX e che al termine della cinquina di sedute ha evidenziato una situazione di recupero della sua ricollocazione periodica di circa 2 punti percentuali rispetto all’ottava precedente. Un aspetto esterno, ma determinante per gli indirizzi dei prezzi di Borsa dei metalli è risultato essere il tema valutario, con la ricollocazione del Dollaro rispetto all’Euro ai livelli del gennaio 2022 e un calo del 3% su base settimanale. Gli utilizzatori dell’Eurozona stanno beneficiando a tutti gli effetti di un differenziale, rispetto ai prezzi effettivi in Dollari, di circa un punto percentuale, portando ad uno stato di eccessiva vitalità l’intero listino LME. Il Rame è ritornato in “backwardation” (prezzo 3mesi inferiore al Settlement), dando in questo modo il segnale di forte accelerazione della dinamica rialzista del suo prezzo in Dollari e che non si attenuerà nell’intera settimana. Le riserve su una repentina ripresa dello Zinco si sono evidenziate sul finire della precedente ottava, con il metallo che oltre a presentare un eccesso di denaro con direzionalità rialzista, e stato tra i meno performanti a riguardo della crescita generalizzata del listino degli “industriali”. La debolezza del Dollaro, in aggiunta alle appena evidenziate incertezze dello Zinco, porterà a delle ripercussioni dirette sulla determinazione del prezzo di riferimento della Zama. Nel caso dell’Ottone i prezzi sono attesi in crescita, dovuti soprattutto alla costante ripresa del prezzo del Rame e da un più che probabile stato di recupero del Dollaro rispetto all’Euro. L’Alluminio, pur rimanendo in territorio positivo nella definizione del suo valore USD 3mesi, non avrà modo di lasciare in maniera determinate la linea dei 2400 Dollari, raggiunta nuovamente dopo un inizio di mese piuttosto travagliato per le note vicende sui dazi. Il Nichel registrerà una situazione di pausa rispetto ai valori che ha fatto registrare al LME a partire dalla seconda parte dell’ultima ottava di Borsa, pur rimanendo al di sopra dei 15mila Dollari, sinonimo di una struttura d’indirizzo che rimarrà positiva. La crescita che il Piombo farà registrare nei prossimi giorni andrà vista introducendo qualche riserva sulla sua vera determinazione di prezzo nell’imminente futuro e molto dipenderà dall’assorbimento di questo metallo da parte dei produttori cinesi di batterie. La seduta LME del 9 aprile ha messo fine alla caduta verticale della determinazione del valore di Borsa dello Stagno, sceso sotto la soglia dei 30mila Dollari 3mesi e mai più toccata dalla terza settimana di gennaio. La ricollocazione al di sopra di quota 30mila è avvenuta prontamente per la quotazione LME dello Stagno, ma molto importante per il suo ulteriore rinforzo sarà il clima generale che si respirerà in Borsa in questa e nelle prossime ottave. |

|

|

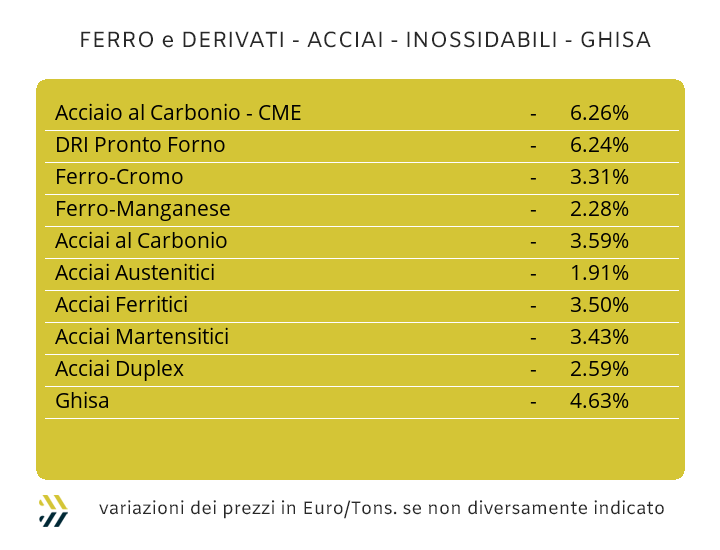

I produttori italiani, ma soprattutto i loro colleghi del nord Europa stanno cercando di mantenere una politica conservativa o per meglio dire di “tenere il punto” sulla stabilità dei prezzi dei semilavorati che hanno nei grandi tonnellaggi il loro grado di correlazione, in modo particolare sui “piani”. Il calendario sarà clemente con le acciaierie, visto che a partire da questa settimana e fino alla prima di maggio, le giornate lavorative saranno veramente poche e soprattutto in Italia per via della collocazione della festività del 25 Aprile a pochi giorni dalla ricorrenza di Pasqua. Una situazione che potrebbe non presentare obiezioni significative se tutto fosse regolato da una totale assenza di turbative e in questo caso i dazi di Trump, una volta tanto, non entrano nella questione. L’anomalia di mercato in questo momento si chiama Turchia e più nello specifico la “scivolata”, seppur attesa, ma non di queste dimensioni, dei prezzi dei rottami e che in soli otto giorni hanno avuto un calo medio di 5 punti percentuali. Gli approcci nelle definizioni dei prezzi dei coil sono stati ancora una volta differenti tra Italia e Europa Occidentale, con le nostre acciaierie mantenere le quotazioni di otto giorni fa su tutti e tre gli allestimenti (benchmark MetalWeek™ €/ton HRC 615; CRC 675 e HDG 705), a differenza della concorrenza estera della parte ovest del continente che ha scelto di rinforzare i prezzi dei “piani”, del 2% per il laminato a caldo e dell’1 per il lavorato a freddo e il “galvanizzato”. Le gamme dei differenziali di prezzo tra i due bacini produttivi stanno prendendo dimensioni sempre più marcate, per l’HRC in prossimità dei 50 Euro per tonnellata e per CRC e HDG nell’ordine dei 30 e a completo vantaggio italiano. La billetta sul mercato domestico ha ripreso a scendere e questo nonostante una sostanziale tenuta dei prezzi dei rottami sulla piazza nazionale, ma i produttori hanno scelto di sacrificare una parte dei loro margini con l’obiettivo di stimolare una domanda fatta di operatori e utilizzatori piuttosto distratti e poco motivati nel mettere nuovi lotti nei loro magazzini. All’1% di diminuzione della billetta i soli profili per carpenteria hanno risposto copiando la variazione in negativo dei loro prezzi settimanali, contrariamente al tondino per le armature, cresciuto di un perentorio 3% e alla vergella ancora in attesa della revisione mensile da parte dei produttori di casa nostra. Un improvviso calo della domanda di tubi saldati in Turchia ha indotto i produttori locali di rivedere i listini di 5 Euro/tonnellata verso il basso e questa non sarà una notizia certamente gradita dal nostro comparto appartenete alla realizzazione di questi semilavorati. Il mercato turco si è anche contraddistinto per le revisioni dei prezzi di rebar e vergella, presentando per entrambi gli allestimenti delle rimodulazioni verso il basso dei valori FOB di 10 Euro per tonnellata. La settimana sarà anche movimentata dalle definizioni finali dei listini degli inox che entreranno poi in vigore a maggio. Il Nichel per gli austenitici, sebbene in crescita al LME, non avrà la forza di mutare gli indirizzi di definizione fin qui visti, soprattutto per la pesante svalutazione del Dollaro nei confronti dell’Euro e quindi collocando una stima media della rimodulazione verso il basso degli extra di lega in un intervallo che potrà variare tra i 4 e i 6 centesimi di Euro per chilogrammo. La componente valutaria sarà anche importante per ferritici e martensitici, dove alla stabilità dei valori di mercato delle ferroleghe, i prezzi potrebbero risultare in flessione tra i 2 e i 4 centesimi per chilogrammo. Le novità non mancheranno anche per il contributo energia, andando presumibilmente a rinforzare la riduzione dell’extra costo di cui hanno potuto beneficiare gli utilizzatori nel mese in corso e tutto questo realizzabile se il PUN manterrà i livelli attuali dei riferimenti giornalieri Euro per MW/h, che risultano i più bassi dalla fine dello scorso dicembre. |

|

|

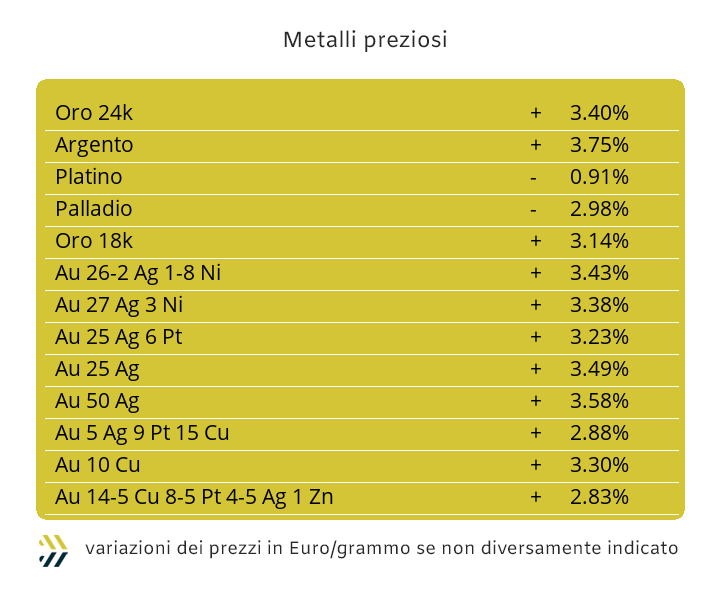

La grande paura è passata e i metalli preziosi, l’Oro in particolare, hanno ripreso a correre. Le pesanti riduzioni dei listini dei mercati azionari e con essi anche se in un contesto più defilato i prezzi degli “industriali” al LME, hanno gettato nel panico più assoluto il mondo della finanza a livello globale. Gli “asset” legati all’Oro, se non addirittura quello materialmente espresso in lingotti, sono stati messi sotto forte pressione e in questo per aver dovuto far fronte ai pagamenti degli scoperti di conto che obbligatoriamente devono essere pagati alle Borse nel preciso istante in cui una posizione contabile sia negativa o fuori affidamento, tecnicamente chiamati “margin call”. L’aver letteralmente dilapidato miliardi di Dollari per poter mantenere aperte decine di migliaia di posizioni di Borsa è stata la causa che ha visto crollare ad inizio della settimana scorsa il valore in Dollari per oncia dell’Oro al di sotto di quota 3mila, che non si verificava più dalla prima metà di marzo. Una volta che l’allarme è rientrato, anche se la situazione non è ancora del tutto stabilizzata, l’Oro ha ripreso a crescere, soprattutto corroborato da un’altra situazione dai connotati paradossali come l’evidenza di uno stato di forte instabilità delle finanze statali USA e che hanno fatto precipitare il valore insito del Dollaro rispetto alle principali valute e rispetto all’Euro al pari livello del gennaio 2022. L’azione dei rialzi non è certamente in attenuazione per l’Oro, quasi all’ormai famelica ricerca di nuovi obiettivi e puntando alla linea dei 3300 Dollari per oncia, ma come detto in precedenza risulta pur sempre una costruzione le cui fondamenta poggiano su terreni poco consolidati e non idonei a fronteggiare degli eventi imponderabili come quello visto nella “Trump week”. L’Argento ha tratto innumerevoli energie dalla repentina ripresa dell’Oro, portandosi a valicare la soglia dei 32 USD per oncia, anche se occorre annoverare e cosa di non poco conto, la forte azione di resistenza al ribasso che ha fatto registrare l’Argento nei momenti di forte flessione del metallo guida, mai lasciandosi trascinare sotto la quota dei 30 Dollari, se non per brevissimi frangenti. I riflessi di positività dei valori di Borsa avranno delle ricadute interessanti anche per i riferimenti di Platino e Palladio, traendo innegabili benefici nella ventata di rialzi che continueranno ad interessare l’Oro e l’Argento. |

|

|

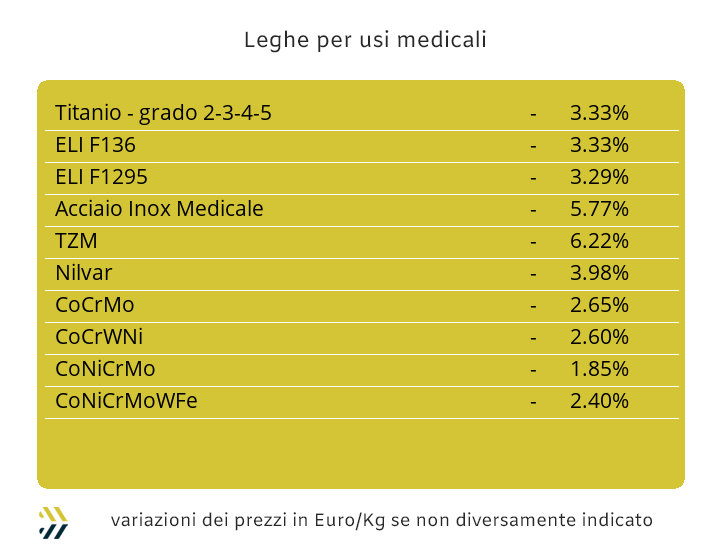

Il timore di essere risucchiati nel vorticoso effetto riflesso dei crolli dei prezzi dei metalli a causa della confusione venutasi a creare nella vertenza della politica daziaria targata USA e poi revocata, non ha avuto modo di manifestarsi negli aggiornamenti con cadenza settimanale delle principali materie prime impiegate nelle realizzazioni delle leghe per usi medicali. Il Cobalto indicato in Dollari ha riportato una crescita dello 0.1%, il Molibdeno è variato in positivo dello 0.05%, mentre il Titanio ha mantenuto il valore fissato otto giorni prima. Le variazioni prossime allo zero mettono anche in evidenza quanta incertezza ci sia a livello mondiale sugli aspetti congiunturali dell’economia cinese, dove all’inasprimento dei dazi statunitensi Pechino dovrà rispondere attraverso il rilancio della sua economia. Il Nichel dovrà, nei prossimi giorni e soprattutto nel corso di una cadenza piuttosto assidua di “ottave brevi” fino a tutta la prima settimana di maggio, dimostrare la tenuta della nuova fase di crescita del suo riferimento USD 3mesi al LME. L’attuale collocazione oltre la linea dei 15mila Dollari è un riscontro di grande interesse in questo contesto, anche se determinante sarà il clima che si percepirà in Borsa e soprattutto nella tenuta della fase progressiva di rialzo del Rame verso valori che ci aveva abituati a partire dalla seconda metà di marzo. Nel ritornare a quanto riportato all’inizio di questa rapida carrellata sulla situazione dei prezzi delle principali materie prime impiegate in questo comparto, le ferroleghe hanno avuto dei movimenti in linea perfetta con quanto già evidenziato. La base Cromo nella valorizzazione in Dollari per libbra è risultata stabile, mentre la quotazione USD per chilogrammo del Tungsteno ha fatto segnare una variazione dello 0.15% in territorio positivo. |

|

|

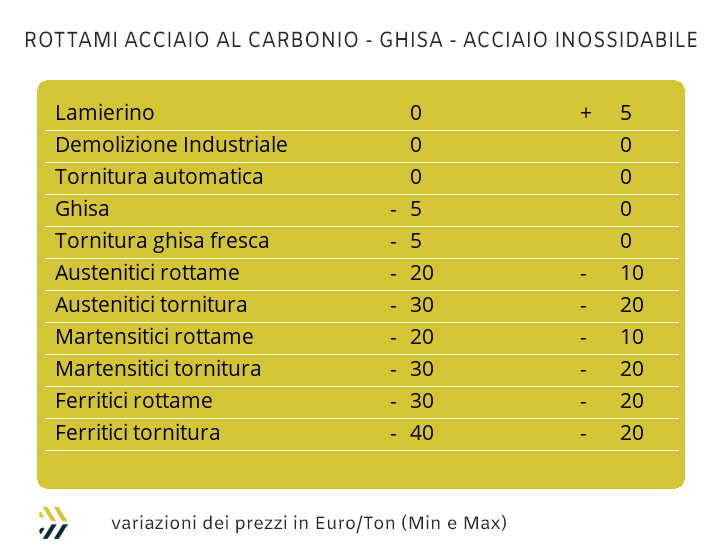

Nell’attesa che venga a ricostituirsi un certo ordine dei fattori nella determinazione dei prezzi dei rottami di metalli e leghe, un altro importante punto di discontinuità si sta delineando all’orizzonte e in questo caso riguarderà il comparto dei ferrosi. I movimenti che potessero preannunciare un certo stato di debolezza dei prezzi turchi dei rottami, in modo particolare dell’HMS 1/2 resa CFR, hanno avuto un’ampia conferma sul finire della settimana scorsa, mettendo in evidenza un calo del suo riferimento poco al di sotto del 5%, anche se le cose sono andate relativamente meglio per la quotazione riferita al mercato interno che si è contratta di 4 punti percentuali. Una situazione di prezzi che non ha avuto ancora un recepimento diretto in ambito italiano, anche se negli ultimi otto giorni l’unica classifica a variare e in aumento, è stata quella riferita al lamierino E8 e in crescita massima di 5 Euro per tonnellata, mentre tutte le altre sono risultate ferme ai valori di otto giorni prima. L’unica fonte di variazione e per giunta in termini positivi, ha comunque permesso all’indice MetalWeek™, che riporta le variazioni dei prezzi medi riferiti agli acquisti di acciaierie e fonderie, di salire a 333,51 Euro per tonnellata, recuperando l’Euro perso otto giorni prima e ristabilendo la progressione positiva dall’ultima settimana di febbraio. Le quotazioni dei rottami non ferrosi stanno tentando un lento recupero dai disastrosi effetti provocati dalle confuse misure di politica economica sui dazi messe in atto da Trump e poi da lui stesso ritirate. Gli effetti diretti di questi cambi d’idea da parte del Presidente degli Stati Uniti hanno provocato delle variabilità sui prezzi dei rottami dai segni differenti e questo anche per la diluizione dei prezzi LME tra i valori in Dollari e in Euro, con la nostra moneta rivestire un ruolo importante nel calmierare le entità delle variazioni settimanali. Il territorio positivo sta interessando le quotazioni dei rottami che rientrano nella categoria del Rame con una media d’incremento di circa 150 Euro per tonnellata, mentre per le lega di Ottone il campo di variazione è di circa 80 nelle differenti composizioni. I valori risultano ancora negativi per quanto riguarda l’insieme dei rottami di Alluminio di circa 50 Euro/tonnellata e per gli acciai inossidabili austenitici in calo di 20 Euro rispetto ai valori di inizio aprile. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

|