MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

22/04/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Le ultime quotazioni degli “industriali” hanno confermato la bontà dei rialzi registrati dopo la decisione di rinviare la revisione sui dazi da parte della Casa Bianca |

|

|

Le poche giornate lavorative che mancano alla conclusione del mese di aprile allungano i tempi per una revisione importante e verso il basso, dei prezzi dei “piani” in Italia |

|

|

La corsa dell’Oro non presenta cenni di rallentamento, anche se alcuni elementi, attualmente di forza, a breve potrebbero tramutarsi in presupposti ostili alla sua ulteriore crescita |

|

|

Le variazioni settimanali dei prezzi in Dollari di Cobalto e Molibdeno continuano ad essere molto ridotte, così come il tono generale degli orientamenti dei listini delle principali leghe |

|

|

La difficile situazione delle quotazioni dei rottami in Turchia potrebbe presto modificare gli assetti delle classifiche in Italia. La stabilità dei prezzi degli “industriali” al LME aiuta a mantenere quasi invariati i valori di mercato dei rottami di metalli e leghe |

|

|

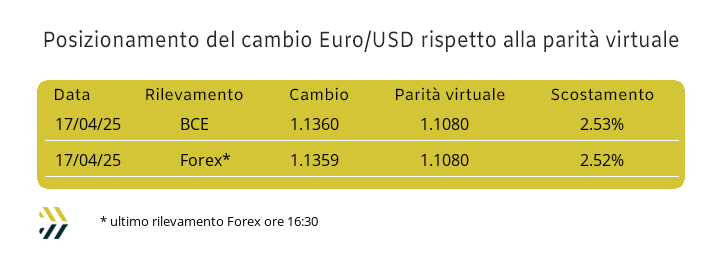

Il taglio dei tassi da parte della BCE non influirà nella definizione del cambio tra Euro e Dollaro e per lo stato di difficoltà del “biglietto verde” |

|

|

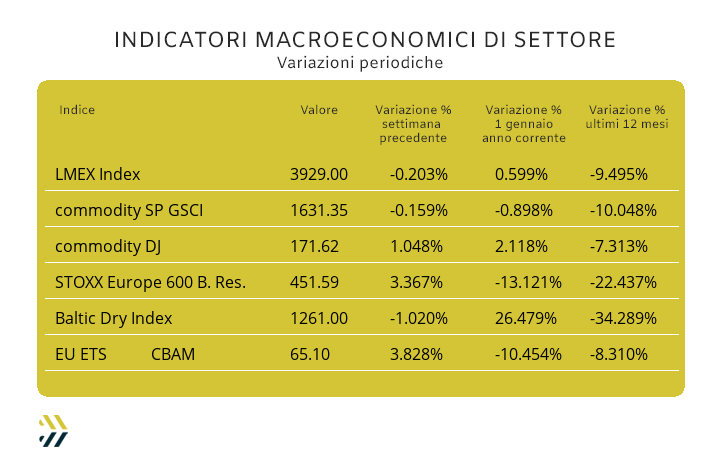

L’indice LMEX si è mosso al di sotto della frazione di punto e in chiave negativa nel corso dell’ultima settimana di Borsa. L’EU ETS-CBAM, seppure in ripresa, mantiene un differenziale di meno 10% rispetto al dato di inizio anno |

|

|

più risparmio e meno preoccupazioni |

|

|

Registrati per accedere gratuitamente alla fiera |

|

|

|

Preregistrazione a LAMIERA 2025

|

|

|

|

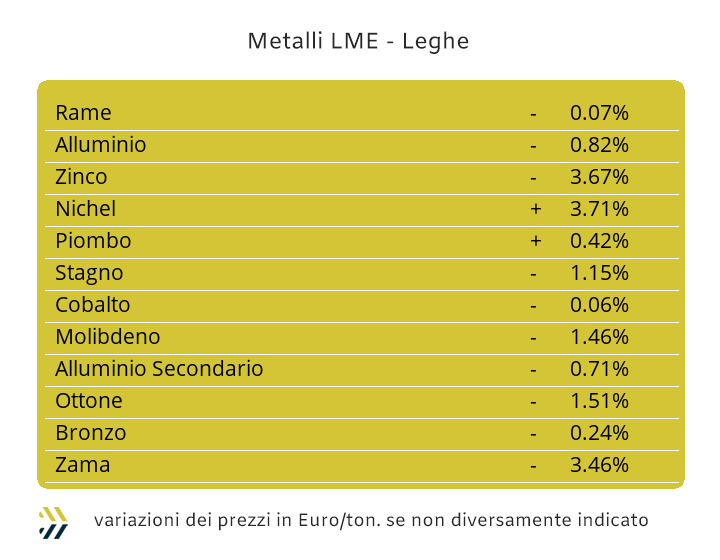

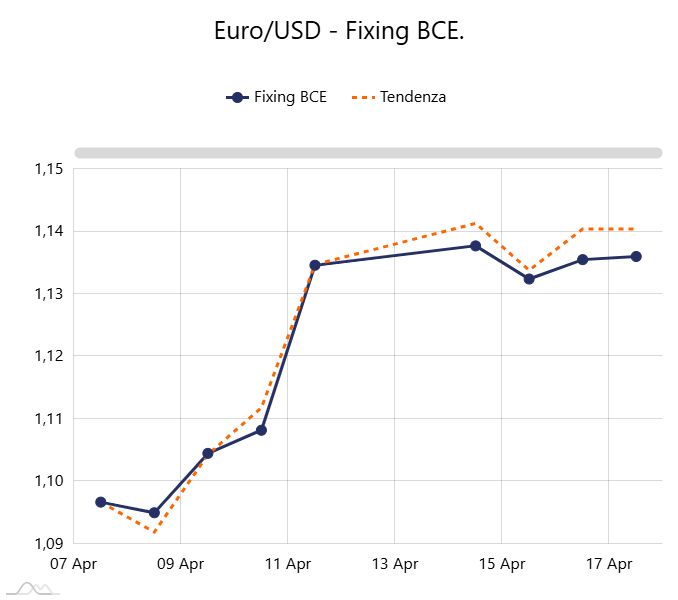

I mesi di aprile e maggio sono da sempre interessati dalla maggior concentrazione di “ottave corte” dovute alle soste per festività definite dal calendario LME. La doppia soppressione delle giornate di Borsa in occasione della Pasqua e quella che avverrà il 5 maggio per celebrare il “May Day Bank Holiday”, mentre il Primo Maggio sarà lavorativo a Londra, nel loro insieme genereranno una sorta di ulteriore tensione nelle definizioni dei prezzi degli “industriali”. Il punto di partenza della nuova settimana viene sancito dal posizionamento periodico dell’indice LMEX, che a quota 3929 punti e una flessione dello 0,2% su base ottava precedente mette sostanzialmente in evidenza la bontà del progresso che il listino ha avuto all’indomani della decisione della Casa Bianca di sospendere momentaneamente le rimodulazioni dei dazi negli USA. La permanenza nell’area di debolezza del Dollaro è sicuramente un punto di vantaggio per gli utilizzatori dell’Eurozona, anche se negli ultimi otto giorni ha permesso alla nostra valuta di recuperare solo un decimo di punto percentuale rispetto a quella statunitense, ma ben 4 sono stati invece quelli di vantaggio accumulati su base mensile e dove risulterà ininfluente, in questo ambito, il nuovo taglio dei tassi deciso dalla BCE. La forza che metterà in evidenza il Rame nel mantenere il suo livello di quotazione 3mesi oltre la soglia dei 9300 Dollari sarà relativamente bassa e quindi occorrerà adottare un atteggiamento di prudenza nel considerare questa importante definizione di linea come un punto di determinazione per ulteriori allunghi rialzisti nel corso della settimana. Lo Zinco e questo in relazione alla sua attuale collocazione in Dollari al LME, non ha ancora portato a termine il suo lunghissimo momento di posizionamento in chiave ribassista, anche se recentemente i frazionali con il segno meno si stanno riducendo sensibilmente nei valori complessivi. L’attenzione andrà quindi trasposta nella formazione dei prezzi di riferimento delle leghe a base di Rame e Zinco, dove l’Ottone, sommando le variazioni attese dei due metalli, non produrrà delle significative variazioni, mentre la Zama continuerà a posizionarsi sull’ormai lunga serie dei minimi relativi, tutto reso possibile grazie alla situazione di vantaggio dell’Euro rispetto al Dollaro. Un frangente di cambio d’indirizzo, seppur di minima entità, lo potrebbe mettere in evidenza l’Alluminio, meglio comunque parlare di una chiara evidenza di un punto di minimo che difficilmente potrà ancora avere escursioni ulteriori verso il basso nei confronti della sua quotazione USD 3mesi. La situazione di relativa calma che aleggerà in settimana al LME non aiuterà il Nichel a dar seguito alla sua interessante progressione rialzista messa in evidenza nella seconda decina di aprile, ma pronta ad essere ulteriormente alimentata nel caso si venisse a creare un clima di maggiore fiducia in Borsa. I movimenti verso l’alto del Piombo saranno tutti da seguire, anche in relazione al suo recente posizionamento in prossimità dei 1900 USD 3mesi visto a metà della settimana scorsa e da considerare come un suo punto di minimo estremamente interessante. Una differente lettura andrà invece fatta per lo Stagno, al momento non certo indirizzato a rinforzare verso l’alto il suo valore di Borsa, pertanto meglio parlare di un mantenimento della collocazione di prezzo in prossimità della linea dei 31mila Dollari 3mesi nel corso delle prossime sedute LME. |

|

|

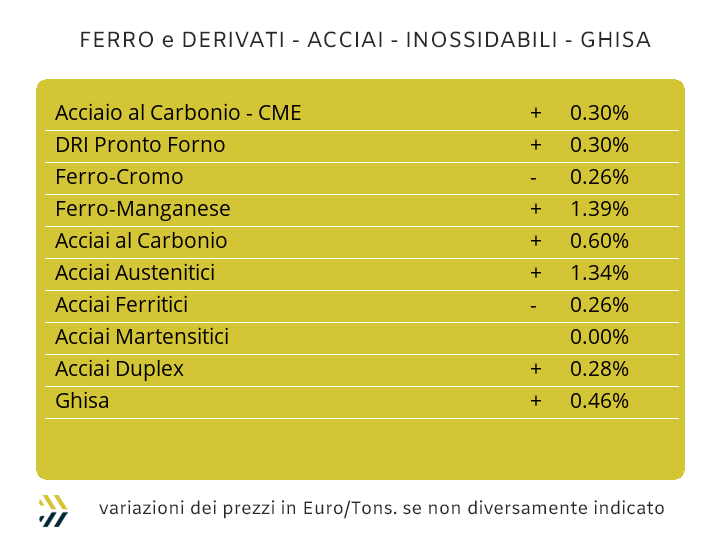

Le prossime due settimane potrebbero rivestire un’importanza fondamentale per gli orientamenti futuri dei prezzi dei semilavorati di acciaio a livello globale. La causa del probabile punto di discontinuità è da ricercare nell’accelerazione verso il basso dei prezzi dei rottami in Turchia, che seppure previsti in diminuzione già da tempo, negli ultimi otto giorni hanno fatto registrare dei cali diffusi più marcati, l’HMS 1/2 resa CFR ha sfiorato i 6 punti percentuali. Le acciaierie dell’Europa occidentale e con esse quelle italiane, hanno deciso di prendere tempo, adducendo alla sosta lavorativa per le festività di Pasqua la non pertinenza nel mettere mano ai listini, senza dimenticare che il 25 aprile in Italia ci sarà la festa per l’Anniversario della Liberazione. I prezzi dei “piani” negli assetti di definizione in ambito domestico sono risultati stabili per il laminato a caldo (benchmark MetalWeek™ HRC 620 Euro/tonnellata), mentre il lavorato a freddo (benchmark MW CRC 685 Euro) e il “galvanizzato” (benchmark MW HDG 710 Euro) sono cresciuti dell’1% in entrambi gli allestimenti. I riposizionamenti rialzisti dei prezzi dei coil in Italia per il CRC e l’HDG giungono con un certo ritardo rispetto agli aggiornamenti visti già otto giorni prima su tutti i “piani” nella zona occidentale dell’Europa e oltretutto ancora rinforzati dai produttori collocati a nord delle Alpi, sul “freddo” e sul “galvanizzato”, di un ulteriore punto percentuale al termine della settimana scorsa. Il valore della billetta in Italia si è mantenuto stabile per la seconda settimana consecutiva e questo ha permesso ai profili per la carpenteria di non muovere i riferimenti su base settimanale, a permettere un aggiustamento di tipo più tecnico che sostanziale per il prezzo del rebar nell’ordine dell’1% e per la vergella contenere la variazione verso il basso della quotazione mensile sul mercato nazionale entro il mezzo punto percentuale. Il tempo delle decisioni per i produttori italiani di tubi saldati e con essi i ritrafilatori si sta avvicinando inesorabilmente, ma le notizie non sono al momento certamente quelle desiderate, perché lasciate decantare per troppo tempo. Le notizie che giungono dalla Turchia per i tubi ricavati da coil riportano delle evidenze comunque rassicuranti per il momento rassicuranti, con i valori fermi a otto giorni fa. Le cose non vanno invece bene per la vergella e per il tondino per le armature, accomunati da revisioni verso il basso dei rispettivi riferimenti FOB di 15 Euro per tonnellata. Nella settimana conclusiva per le definizioni degli extra lega degli acciai inox per il prossimo mese, i valori di stima non sono variati rispetto a otto giorni fa, con intervalli che oscilleranno verso il basso tra i 4 e i 6 centesimi di Euro/chilogrammo per gli austenitici e una media di meno 3 per ferritici e martensitici. Negli ultimi otto giorni il valore del PUN ha subito una leggera flessione, ma non certo così significativa e tale da indurre a cambiamenti dell’entità del contributo energia rispetto al dato attualmente in vigore. |

|

|

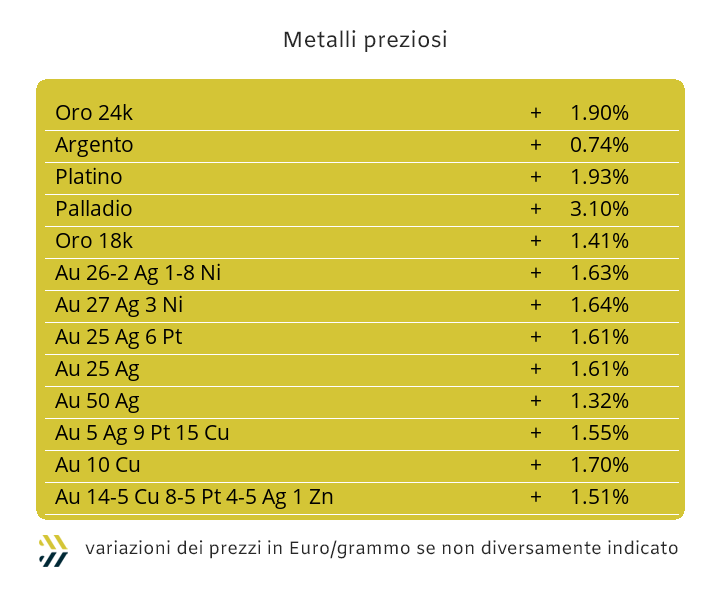

All’ufficialità del riscontro mancava solo l’abbinamento della data, il 16 aprile, per certificare il nuovo record della quotazione dell’Oro e sicuramente dal significato “iconico”, in quanto ha toccato e subito superato, i 3300 Dollari per oncia. I giorni di vacanza e le relative assenze di sedute delle Borse hanno fatto passare quasi in sordina questo importante avvenimento che ha visto protagonista il metallo guida del listino, ma indubbiamente qualche riflessione nell’immediato futuro andrà condotta anche per l’Oro. La spinta verso l’alto del prezzo di Borsa dell’Oro è stata senza dubbio supportata nelle ultime due settimane da importanti quote di denaro provenienti dal comparto speculativo e da quello dei risparmiatori legati al possesso del metallo “fisico”. I limiti di stop nelle azioni degli acquisti da parte di questi due insiemi di soggetti e questo soprattutto dopo la “pausa di riflessione” sui dazi decretata da Trump e il contestuale crollo del Dollaro, non hanno più avuto un reale stato di arresto nell’escursione della definizione rialzista del prezzo dell’Oro. Il momento di fare il punto su quanto ancora il metallo avrà spazio di crescita si fa sempre più attuale, a partire proprio dalla connotazione del denaro a supporto della crescita del prezzo di Borsa dell’Oro, che potrebbe improvvisamente passare da rialzista a ribassista e questo in tempi relativamente rapidi. Lo stesso punto di criticità che ha l’Oro sull’eccesso di denaro sulle sue posizioni di Borsa è presente nella stessa misura anche per l’Argento, ma con dei distinguo non certamente irrilevanti. Il più importante punto di differenziazione tra le strutture dei prezzi di Oro e Argento poggia sui differenti approcci che ha il comparto speculativo sui due metalli, dove resta confidente su una prospettiva non certo ribassista per il primo e più aperto a soluzioni d’indirizzo meno strutturate per il secondo. Negli ultimi giorni di Borsa le attività con finalità speculative sull’Argento sono drasticamente diminuite e questo aspetto potrebbe presagire per il metallo un improvviso cambio di versante della sua curva di quotazione, da rialzista a ribassista, portando in questo modo un innegabile beneficio ai settori industriali che utilizzano questa materia prima. La liquidità disposta sulle posizioni del Palladio sta crescendo relativamente bene e in questo anche grazie alla stretta sinergia che ha questo metallo con l’Oro, mentre risulta in contrazione la quota d’investimento a favore del Palladio e come conseguenza diretta anche una possibile stima previsionale verso il basso del suo riferimento Dollari per oncia. |

|

|

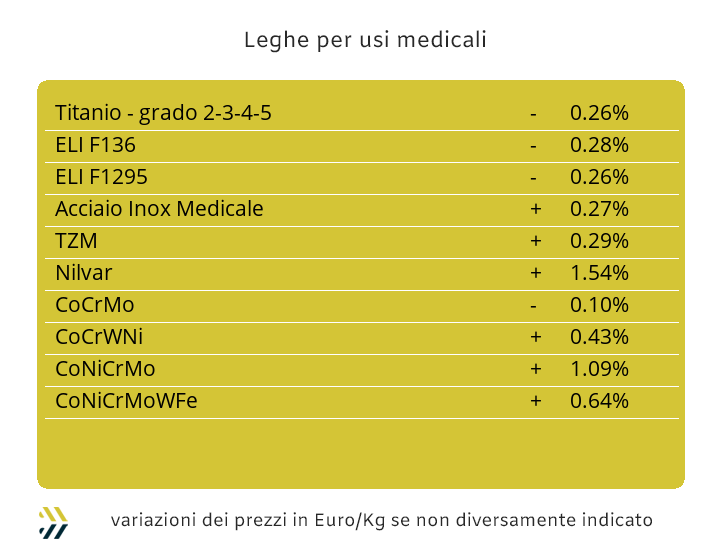

Le serie dei prezzi dei metalli di base per le definizioni dei valori d’insieme delle leghe per usi medicali sono risultate ancora non omogenee nel corso dell’ultima settimana. Alla crescita del Cobalto USD, ridotta sebbene su valori percentuali costanti dello 0.2, il Molibdeno ha evidenziato una flessione dell’1% e il Titanio ha confermato il riferimento di otto giorni fa. L’effetto valutario, ridotto ai minimi termini, con una variazione a favore dell’Euro sul Dollaro di appena lo 0.12% non ha portato significativi vantaggi agli utilizzatori dell’Eurozona. I movimenti del Nichel saranno da seguire con molta attenzione, soprattutto nella definizione di prezzo USD 3mesi, ma in modo particolare su quello che avverrà al LME nell’insieme del listino degli “industriali”. Il buon momento del Nichel è stato ben indicato dalla ripresa del suo prezzo in Dollari, che su base ottava ha messo in evidenza una crescita di circa il 6.5% e mantenendo delle solide aspettative di rialzo, che se il contesto generale di Borsa rimanesse orientato tra lo stabile e la crescita, aprirebbe la strada al metallo ad un posizionamento in prossimità della linea dei 16mila Dollari 3mesi. La notizia che molti impianti fusori non abbiano interrotto le loro attività, seppur modulati in un numero di sversamenti delle siviere limitati ai minimi delle capacità di produzione, è un segnale da accogliere con grande positività. Il mercato delle ferroleghe si è quindi adeguato a questa importante notizia, posizionando le quotazioni in funzione delle più recenti tendenze. La base Cromo ha mantenuto il suo riferimento Dollari per libbra stabile, mentre il Tungsteno è risultato più reattivo alla situazione dei non avvenuti fermi produttivi, incrementando di un punto percentuale il valore settimanale USD per chilogrammo. |

|

|

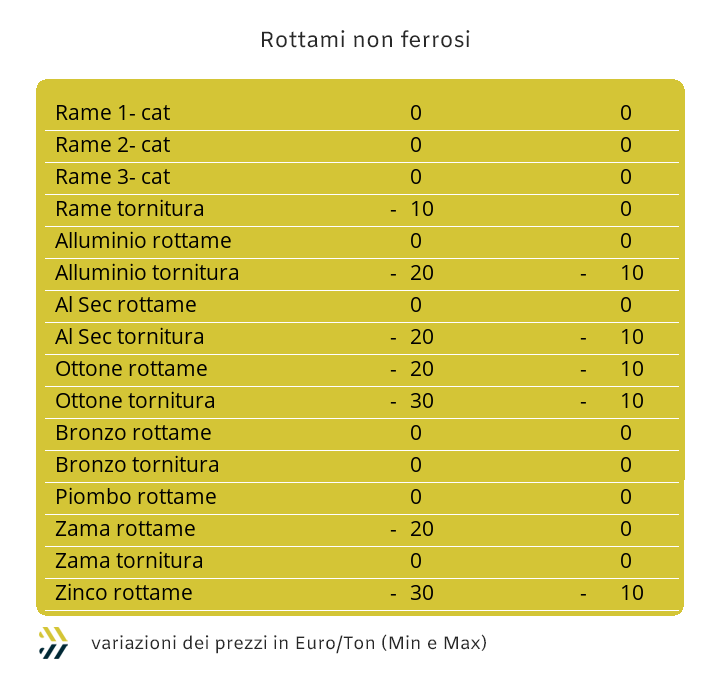

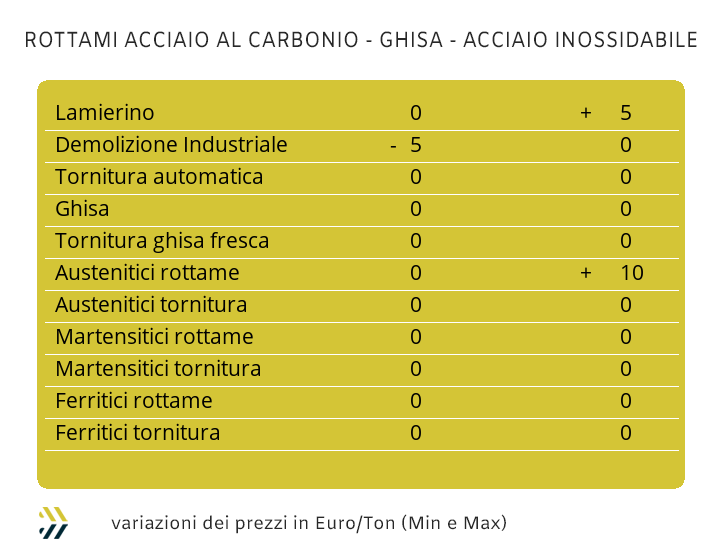

I movimenti ribassisti dei prezzi dei rottami di acciaio in Turchia avranno una cassa di risonanza negativa anche sulle piazze europee e in particolare su quella italiana. Le riduzioni delle quotazioni turche non sono certo da annoverare tra quelle ordinarie in ambito settimanale, con variazioni che sono andate dal meno 4% per il DKP (assimilabile al nostro pantografo) quotato in Lire e meno 3% nel riferimento USD, fino in prossimità del 6% di ribasso per l’HMS 1/2 con resa CFR e quotato in Dollari. Un segnale importante per le prossime definizioni dei prezzi delle classifiche in ambito domestico, che comunque hanno chiuso la settimana scorsa in un clima di relativa stabilità e tutto questo nella quasi invariabilità dell’indice MetalWeek™ riferito ai valori medi di acquisto dei rottami da parte di acciaierie e fonderie, posizionato a 333,82 Euro/tonnellata e in crescita di 0,31 Euro rispetto alla precedente definizione periodica. Negli ultimi otto giorni sono emersi in ogni caso elementi di un certo interesse nei movimenti dei prezzi in ambito nazionale, i più rilevanti: la variazione di 5 Euro verso il basso della demolizione leggera E3 e ancora una crescita del lamierino E8 fino a 10 Euro per tonnellata, che visti i recenti eventi turchi potrebbe essere l’ultima in ordine di tempo. Lo stato di stabilità dei prezzi LME dei metalli e soprattutto nelle loro trasposizioni in Euro, non porterà nei prossimi giorni a delle significative variazioni dei prezzi dei non ferrosi e in particolare per i riferimenti delle basi Rame e Alluminio. La debolezza dello Zinco inciderà nelle definizioni dei rottami di Ottone nell’ordine dei 30 Euro per tonnellata verso il basso, mentre per quelli degli inox austenitici la costante pressione del Nichel riportata al LME li potrebbe portare a un’ulteriore revisione verso l’alto di 10 Euro, compresi i Duplex. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

|