MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

28/04/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I prezzi degli “industriali” hanno ritrovato la strada dei rialzi, interessanti le progressioni di Rame e Alluminio, ma si intravvedono nuove pause nelle conferme rialziste |

|

|

Il Worldwide Steel Price (WSP), una commodity in Euro capace di contrastare i dazi e quotata in Borsa; la modalità d’impiego è la stessa utilizzata per annullare finanziariamente l’effetto CBAM |

|

|

La discesa dell’Oro, così come la crescita dell’Argento, andranno esaminate con attenzione nel corso della settimana, da non sottovalutare le riserve espresse sulle due tendenze in atto da parte del comparto speculativo |

|

|

Il Cobalto e il Molibdeno arretrano ancora rispetto ai prezzi visti otto giorni prima, dei segnali importanti che mettono in evidenza quanto i valori di questi due metalli siano ormai troppo compressi verso il basso |

|

|

I prezzi dei rottami di acciaio risentono della significativa fase di ribassi sul mercato turco. I non ferrosi tornano a salire grazie ai movimenti in crescita del listino LME. La vera preoccupazione è comunque quella dell’esigua quantità di lotti di rottami in circolazione in Italia |

|

|

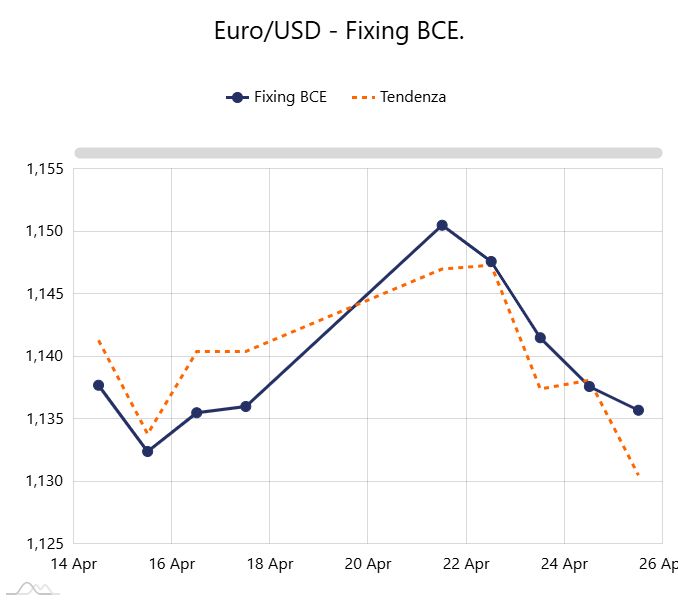

Il Dollaro, seppur lentamente, ha ripreso a recuperare sull’Euro dopo che lo stato di tensione tra Casa Bianca e Federal Reserve è ritornato sotto il livello di guardia |

|

|

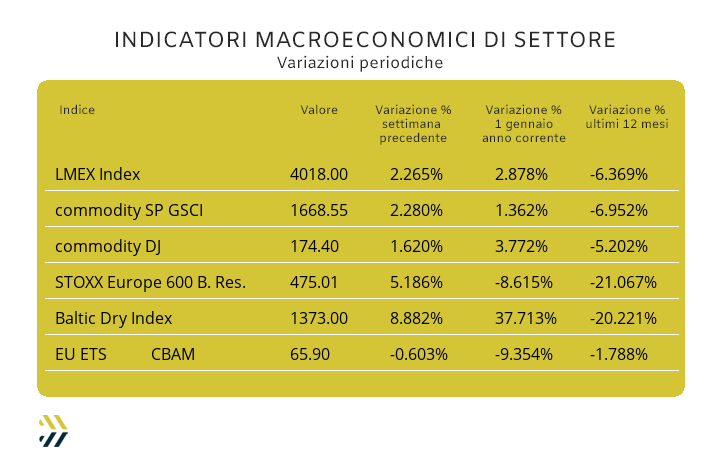

La buona progressione dell’indice LMEX oltre il 2% settimanale è stata confermata anche dagli altri indicatori internazionali riferiti ai metalli. L’EU ETS-CBAM continua a riportare valori piuttosto bassi dei riferimenti medi settimanali, rimasti sotto i 70 Euro per l’intero mese di aprile |

|

|

più risparmio e meno preoccupazioni |

|

|

Centro Studi Unione Industriali Torino |

|

|

Quarto appuntamento - 8 maggio 2025 ore 11:30 |

|

|

Registrati per accedere gratuitamente alla fiera |

|

|

|

Preregistrazione a LAMIERA 2025

|

|

|

|

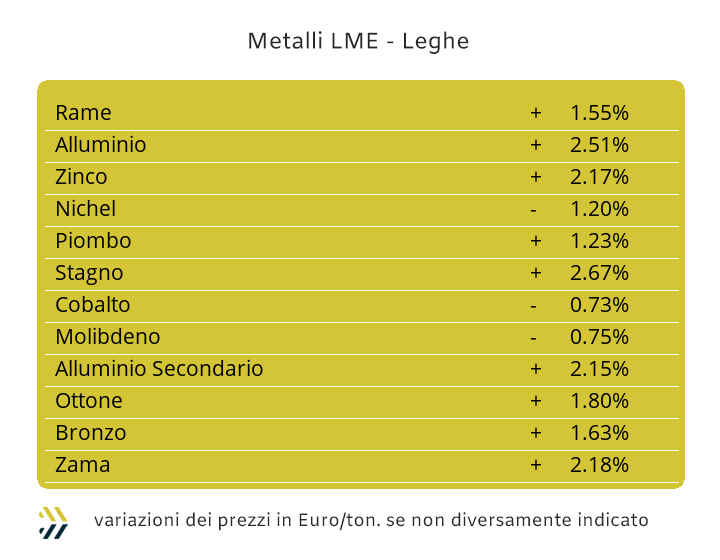

La settimana al LME, a seguito delle due “ottave corte” per la ricorrenza di Pasqua, si chiude positivamente per le quotazioni in Dollari dei metalli industriali. La crescita generalizzata dei prezzi che compone il listino di Borsa del London Metal Exchange ha fatto registrare nel suo valore medio un incremento settimanale di 2,3 punti percentuali rispetto agli otto giorni precedenti. La sensazione vista nel corso della seduta conclusiva dell’ottava è comunque quella di un momento di stabilizzazione dei prezzi in Dollari da parte degli “industriali”. Un ruolo importante lo ha giocato in questa fase di tenuta verso l’alto dei prezzi dei metalli al LME il rapporto di cambio tra Euro e Dollaro, dopo che il “biglietto verde” si è messo alle spalle la difficile, seppur momentanea, crisi di debolezza accusata rispetto alla nostra moneta a inizio settimana e dovuta ai forti dissidi, ma poi momentaneamente sopiti, tra la Casa Bianca e la Federal Reserve. Nel corso della settimana appena conclusa il Rame ha messo a segno una progressione positiva del 2,5% rispetto alla precedente ottava e in riferimento al valore USD 3mesi, ma come accennato in precedenza, l’idea di fondo è quella di assistere ad una stabilizzazione del prezzo in Dollari del metallo. Lo Zinco ha evidenziato una limitata reazione alla crescita del prezzo LME, pertanto la sua collocazione di valore, sebbene abbia registrato una correzione verso l’alto dal punto di minimo relativo toccato nella prima metà di aprile, non presenterà indicazioni di ulteriori miglioramenti del suo riscontro di Borsa nei prossimi giorni. Le leghe di Rame e Zinco non presenteranno quindi delle valorizzazioni con indirizzi di marcati rialzi, anche se le difficili reperibilità dei rottami di Ottone e Zama pongono i produttori di fronte a scelte piuttosto difficili nel poter adeguare i prezzi di mercato rispetto alle dirette indicizzazioni prodotte dai valori delle sedute LME dei due metalli principali nelle rispettive composizioni. Una buona settimana in termini di recupero prezzi Dollari 3mesi è stata quella che ha messo in evidenza l’Alluminio, migliorando di oltre 3 punti percentuali la sua quotazione su base ottava. La cadenza che registrerà il metallo nelle prossime sedute LME non sarà comunque la stessa vista nel precedente periodo, ma saranno da escludere anche delle rimodulazioni ribassiste di rilievo. Un’attenzione particolare andrà riservata all’evoluzione del prezzo USD 3mesi del Nichel, la cui progressione verso l’alto può definirsi conclusa dopo un certo appiattimento dei suoi valori registrati in Borsa per tutta la scorsa settimana, anche se in collocazione di massimo relativo. Il mese di aprile è stato ricco di fenomeni importanti per il Piombo, in primo luogo l’abbandono della soglia dei 2mila Dollari 3mesi e poi, in rapida successione, aver toccato il suo minimo relativo nella prima decade. Le prospettive del Piombo sono quelle di un miglioramento costante della sua quotazione LME, anche se la strada per un ricollocamento in prossimità del valore di inizio mese sarà molto lunga. Il clima generale di Borsa rivestirà un ruolo non secondario per la definizione del prezzo LME dello Stagno, un’anomalia decisamente insolita per il metallo, abituato generalmente a muoversi isolato rispetto alle dinamiche degli altri metalli del listino. La recente progressione del prezzo USD 3mesi dello Stagno, seppure di entità limitata, potrebbe subire una fase di arresto, mettendo così in discussione la soglia dei 32mila Dollari recentemente raggiunta. |

|

|

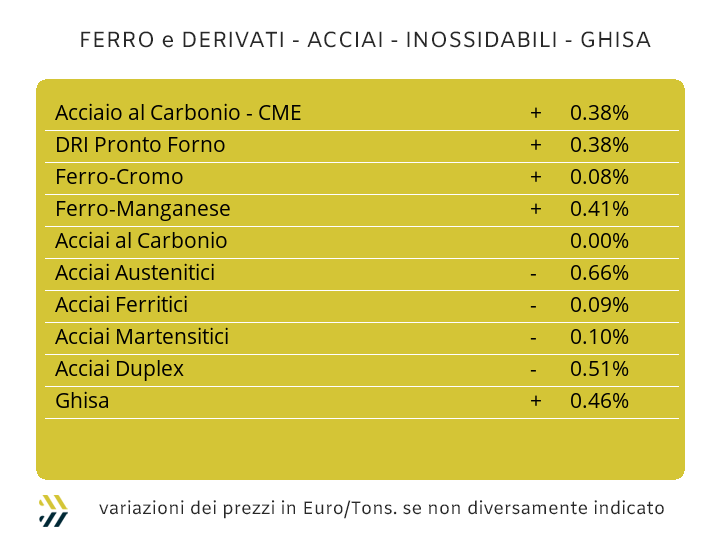

Lo stato d’incertezza non piace a nessuno, soprattutto in un contesto di veloci e imprevedibili evoluzioni, come quelle viste negli ultimi tempi sui temi della macroeconomia. La lezione impartita da Trump sui dazi, indipendentemente dalla possibilità che la sua Amministrazione possa rivestire il ruolo di percettore delle misure che il tempo ci aiuterà a quantificare, non deve essere dispersa, anche in caso di un possibile “scampato allarme”. Nella settimana milanese dell’acciaio di inizio maggio MetalWeek™ presenterà a LAMIERA 2025 (padiglione 13 stand A35 - dal 6/5 al 9/5) la modalità di quotazione dell’acciaio tutta europea e il sottostante in Euro, del WSP - Worldwide Steel Price. Una vera contromisura nel contrasto sia delle fluttuazioni improvvise dei prezzi dei semilavorati che di opposizione alle dinamiche esterne di variabilità dei prezzi come le politiche dei dazi e sulla falsariga del prodotto finanziario “CBAM Zero” già pienamente operativo volto all’annullamento dell’impatto economico che procurerà la misura deliberata dalla Commissione Europea sulle importazioni degli acciai e di altre materie prime. I prezzi dei semilavorati di acciaio sul mercato italiano hanno mantenuto una linea di difesa del raggiungimento dei valori di mercato e questo indistintamente tra “piani” e “lunghi”. Un risvolto di notevole interesse lo ha riservato il nuovo aggiornamento del prezzo del coil laminato a caldo, ancora in crescita di due punti percentuali rispetto al dato settimanale precedente (benchmark MetalWeek™ HRC 630 Euro/tonnellata), come positiva è risultata, sempre per rimanere in ambito “piani”, la conferma della quotazione rispetto al valore di otto giorni prima del lavorato a freddo (benchmark MW CRC 685 Euro), mentre per il “galvanizzato” occorre rilevare una correzione dell’1% verso il basso (benchmark MW HDG 705 Euro). Una tendenza sempre proattiva sulle quotazioni dei coil viene ancora dal nord Europa, con i valori settimanali precedenti, confermati per tutti e tre le famiglie di allestimenti. I produttori italiani di billette contrastano le imminenti possibili variazioni verso il basso dei prezzi dei rottami operando sulla crescita del prezzo di riferimento del semilavorato di un punto percentuale e seguito nel segno di variazione e nella sua entità, dai riferimenti di base dei profili per le carpenterie, mentre stabili sono risultati i prezzi domestici del rebar e della vergella. Il momentaneo arresto della propensione ribassista dei prezzi dei rottami in Turchia ha conseguentemente arrestato le derivazioni improntate alle diminuzioni dei tubi con saldatura, ma non per i tondini per le armature e la vergella, scesi nei contesti delle determinazioni settimanali dei prezzi FOB di ulteriori 10 Euro per tonnellata. Nell’attesa di avere dati certi sui listini degli extra lega di maggio per gli inossidabili, la prima settimana di determinazione finalizzata ai valori che andranno a decorrere dal prossimo mese di giugno è stata per gli austenitici contrastata nell’ordine del centesimo di Euro tra il ribasso e la crescita, mentre è risultata nulla la variabilità per ferritici e martensitici. L’ultima settimana di aprile potrebbe preparare il terreno a una revisione ribassista del contributo energia per il mese di maggio e questo in relazione ai riscontri del PUN registrati alla fine della settimana scorsa, che seppure in presenza della giornata festiva di venerdì 25, il valore MW/h ha raggiunto i 75,44 Euro, mai così basso dal marzo 2024 e precedentemente dal novembre 2023. |

|

|

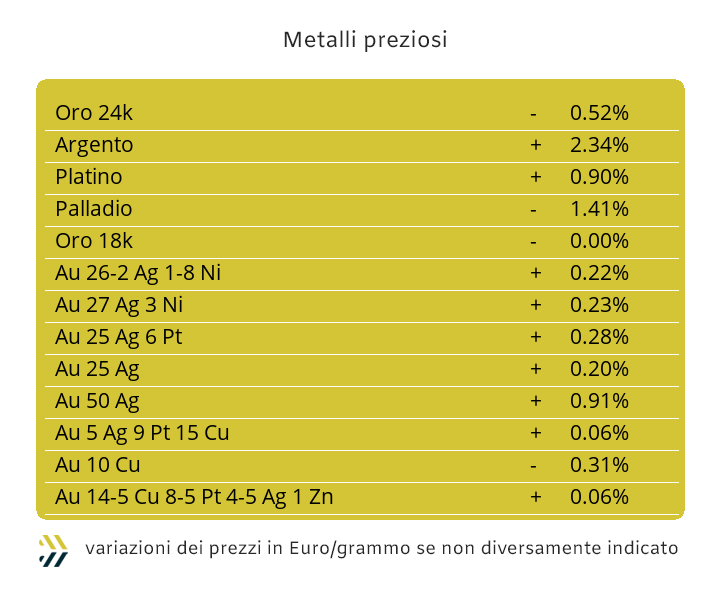

Una momentanea rimodulazione dei prezzi è in atto anche nel comparto dei metalli preziosi, ricoprendo una significativa importanza la nuova collocazione del prezzo dell’Oro, adesso in prossimità dei 3300 USD per oncia. Il ruolo di osservato speciale è comunque al momento riservato all’Argento, la cui quotazione per oncia non ha ancora fornito evidenze significative nell’abbondonare l’area di prezzo dei 33 Dollari e risultata una costante nell’ultima settimana di Borsa. Una situazione che andrà sicuramente controllata nell’insieme delle dinamiche di definizione dei prezzi Dollari per oncia dei due metalli guida dei “preziosi”, rendendo comunque fuori luogo il tema di un’ipotetica staffetta nel cambio di ruoli. All’Oro è più appropriato attribuire questa forma di rimodulazione verso il basso al pari di una pausa di natura tecnica e per l’Argento un frangente di eccessiva sovraesposizione di denaro sulle sue recenti posizioni evidenziate in Borsa. La sintesi, che in maniera ancora abbozzata sta comunque emergendo, è quella di un’importante analisi di contesto in atto tra gli attori di questa situazione ai limiti del paradosso e che ha letteralmente tolto ogni aspetto di logicità agli ultimi movimenti delle quotazioni di Oro e Argento. Il timore per il comparto speculativo di rimanere con il cosiddetto cerino tra le dita mentre la fiamma lo consuma, è straordinariamente forte. I dati delle ultime sedute ne sono un’importante riprova, se consideriamo che il valore espresso in Dollari per oncia dell’Oro è risultato in contrazione di oltre 5 punti percentuali e sicuramente qualche investitore avrà dovuto iniziare a segnare con la penna di colore rosso alcuni numeri nei prospetti contabili; una sensazione che resta comunque di grande incertezza per la strada che prenderà l’Oro nel brevissimo periodo. La tensione sul prezzo dell’Argento potrebbe quindi scemare in tempi molto rapidi se il metallo guida del listino dovesse perdere buona parte della sua spinta propulsiva e quindi trasporre al “suo secondo” un sentimento di contrazione del riferimento di Borsa, per giunta molto atteso dal comparto industriale. Le attese sulle previsioni dei prezzi di Platino e Palladio non sono al momento negative, anzi per questi due metalli potrebbero presentarsi degli interessanti spazi di crescita rispetto ai recenti riferimenti e che chi opera costantemente su questi due metalli “minori” avrà già indubbiamente letto, operando in funzione di possibili incertezze sugli sviluppi delle tendenze che interesseranno l’Oro e l’Argento. |

|

|

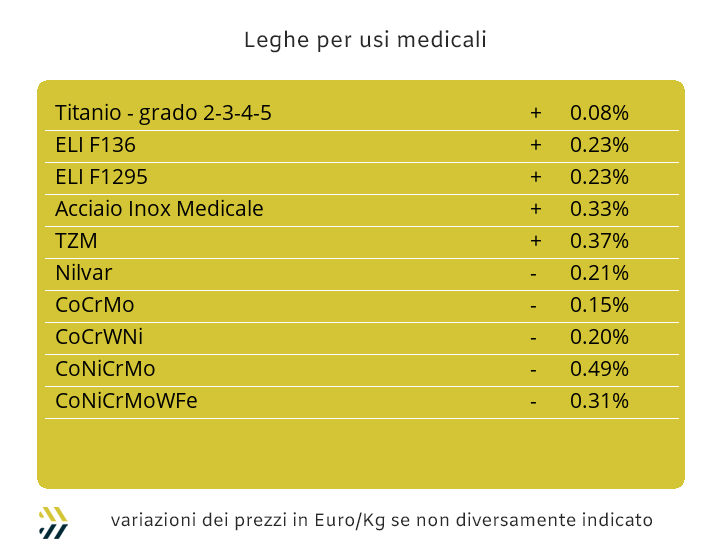

Nella settimana in cui i metalli industriali hanno rialzato le loro sorti in termini di quotazioni, da molto tempo contratte, quelli più strettamente correlati al comparto delle leghe medicali hanno mostrato segnali opposti nel loro complesso. Un doveroso distinguo va in ogni caso fatto nei confronti del Titanio valorizzato in Dollari e fermo da oltre quattro settimane nella definizione del suo riscontro di mercato. I ribassi hanno invece accomunato Cobalto e Molibdeno, che nelle loro definizioni USD hanno messo in evidenza una flessione all’unisono dello 0,8% rispetto ai riferimenti della settimana precedente. La particolarità delle variazioni sempre espresse in termini di frazioni di punto percentuale rendicontano di quanto le quotazioni di questi metalli siano prossime al raggiungimento di limiti strutturali di minimo per i loro riferimenti, sebbene le quote di richieste da parte dei principali utilizzatori del comparto siderurgico siano ormai da tempo prive di picchi d’incremento in termini di quantità. Il Nichel sta dando l’impressione di aver perso nel corso delle sedute dell’ultima ottava di Borsa lo spunto che lo ha portato a posizionarsi su livelli di prezzo Dollari 3mesi in netta ripresa rispetto a quelli visti nel corso della prima decade di aprile. Il clima che sta caratterizzando il listino LME e questo messo in evidenza nella seduta finale della settimana scorsa, ovvero di una pausa negli indirizzi rialzisti degli “industriali”, interesserà inevitabilmente anche il Nichel e atteso quindi ad una fase di leggera debolezza del suo riferimento di Borsa espresso in Dollari. Alla perseverante stabilità della quotazione USD per libbra della base Cromo, da quasi sei settimane, occorre annotare l’invariabilità del prezzo del Tungsteno rispetto agli otto giorni precedenti nella connotazione Dollari per chilogrammo. La nuova collocazione del rapporto di cambio tra Euro e Dollaro, ha riposizionato a favore del “biglietto verde” il parziale su base settimanale dell’1,3%, mentre in ambito mensile la nostra moneta presenta un notevole saldo positivo di rivalutazione nell’ordine di 5 punti percentuali rispetto a quella statunitense. |

|

|

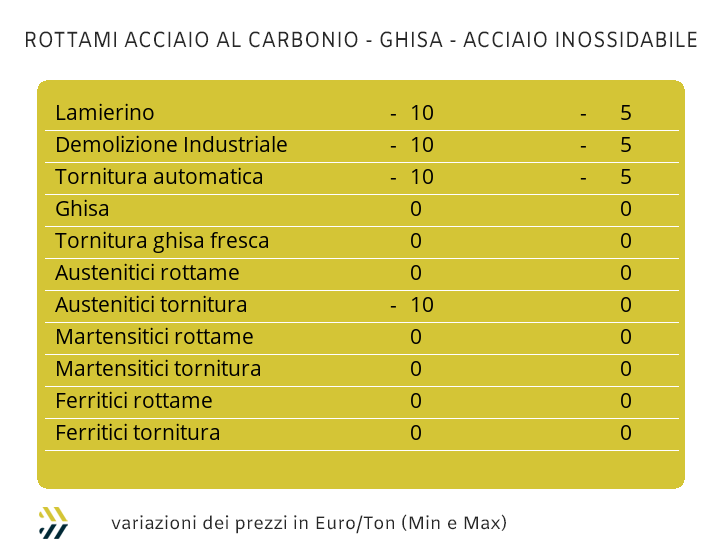

Una sensazione importante sta giungendo dalla Turchia sulla situazione di mercato dei rottami di acciaio, che dagli ultimi riscontri hanno messo in evidenza una fase di arresto dei ribassi dei prezzi delle principali classifiche e in particolare dell’HMS 1/2. Il mercato italiano dei rottami di acciaio ha recepito, seppure con tempi lunghi e questo a causa del calendario fatto di molte giornate festive, un parziale adeguamento verso il basso rispetto ai riferimenti turchi, facendo segnare degli arretramenti vicini al 2,5% per i valori delle principali classifiche. L’indice MetalWeek™, che riporta le variazioni dei prezzi medi di acquisto dei rottami da parte di acciaierie e fonderie in Italia, è ritornato sotto quota 330 Euro/tonnellata e precisamente a 325.90, dopo due mesi esatti. Un riposizionamento negativo su base settimanale di 7.92 Euro e che si incardina in rimodulazioni tra i 5 e i 10 Euro per tonnellata per tutte le classifiche sul mercato nazionale e comprimendo il “premio mulino” per la frantumazione dei rotami al di sotto dei 35 Euro, come non accadeva da oltre tre anni. I non ferrosi hanno amplificato le variazioni in positivo dei prezzi dei rottami, sia per la risalita dei prezzi degli “industriali” al LME, che per una lenta ricollocazione del cambio tra Euro e Dollaro a favore di quest’ultimo e che seppure poco significativa in termini complessivi, ha creato un effetto volano nelle variazioni settimanali delle principali categorie di metalli. I rottami di Rame e delle leghe, a partire dall’Ottone sono cresciuti negli ultimi otto giorni di circa 100 Euro per tonnellata, mentre quelli di Alluminio hanno ritrovato il parziale positivo di più 50 Euro, sicuramente poco in relazione alla lunghissima serie di ribassi delle settimane scorse. I rottami basati sul Nichel stanno avendo degli andamenti piuttosto scostanti, andando dai più 10 Euro per quelli degli inox austenitici, mentre ancora in negativo di 10 risultano quelli derivanti dalle leghe Duplex, in questo caso per la costante debolezza della quotazione del Molibdeno. La difficile reperibilità di lotti di materie prime sottoforma di rottami, principalmente presso i siti delle lavorazioni e delle trasformazioni dei metalli, rappresenta una forte preoccupazione per l’intera filiera, dai commercianti fino alle fonderie e alle raffinerie, che rischia di bloccarsi per le esigue quantità di merci in circolazione sul mercato italiano. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|