MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

26/05/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Le poche variabilità dei prezzi in Dollari dei metalli industriali si concentreranno su Rame e Alluminio, per il resto del listino si tratterà di conferme dei valori in essere |

|

|

Una visione di mercato tra “piani” e “lunghi” che nel corso dell’ultima settimana ha segnato una netta distinzione di prospettive in ottica secondo semestre 2025 |

|

|

La ripresa generalizzata delle quotazioni dei “preziosi” ha trovato spunto dai valori in crescita di Platino e Palladio, ma la conferma è arrivata dal rinforzo dei prezzi di Oro e Argento |

|

|

L’andamento altalenante dei valori USD di Cobalto e Molibdeno sta continuando senza sosta. La debolezza del Dollaro rispetto all’Euro non modifica sensibilmente i valori effettivi dei metalli impiegati con maggiore intensità dagli utilizzatori del comparto |

|

|

I non ferrosi limitano le variazioni verso l’alto dei valori in Euro a causa della nuova fase di debolezza del Dollaro. Il mercato turco guida alla stabilità anche quello italiano per quanto riguarda i prezzi dei rottami di acciaio |

|

|

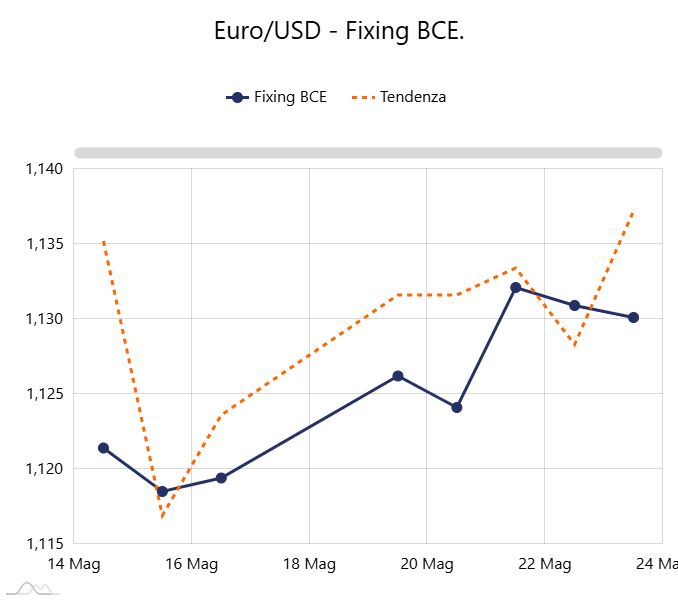

La strana parabola del valore del Dollaro, che perde lo 0,35% rispetto alla settimana scorsa, ma fa segnare lo 0,7 di recupero su base mensile |

|

|

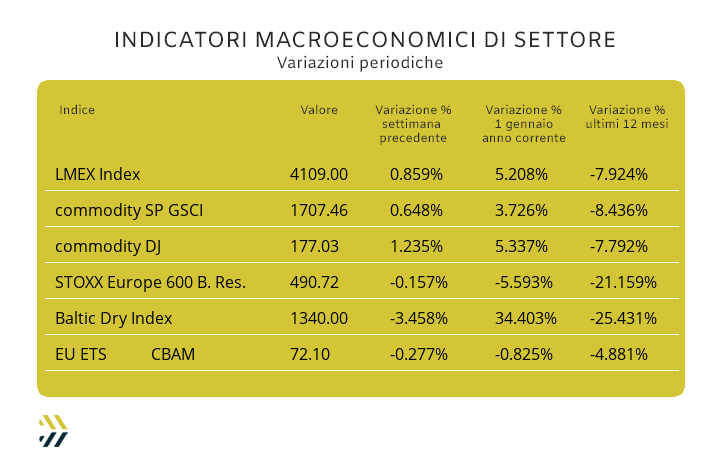

Gli indici di riferimento dei metalli sfiorano il punto percentuale di crescita rispetto agli otto giorni precedenti. L’EU ETS-CBAM conferma il valore medio definito precedentemente su base settimanale |

|

|

più risparmio e meno preoccupazioni |

|

|

Centro Studi Unione Industriali Torino |

|

|

Quinto appuntamento - 30 maggio 2025 ore 11:30 |

|

|

|

Scopri il programma dei seminari / workshop

|

|

|

|

|

Scarica la tessera personale d'ingresso gratuito

|

|

|

|

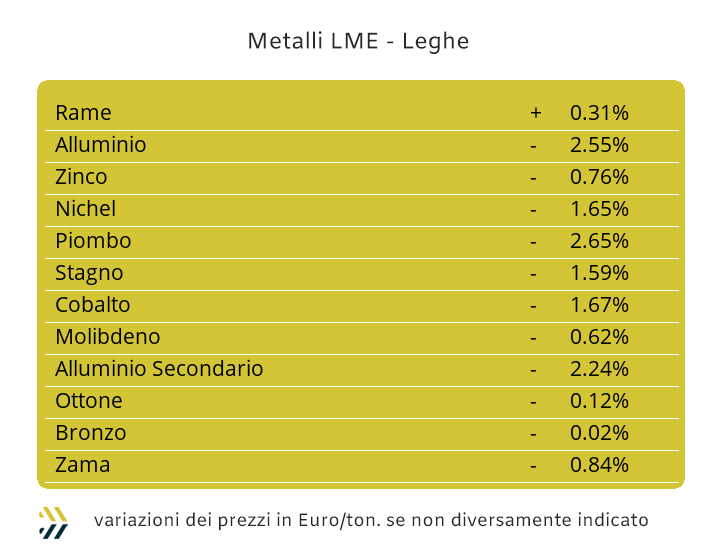

La chiarezza è uno degli elementi che non sta venendo meno nelle definizioni dei prezzi LME dei metalli industriali. La traballante situazione del Dollaro rispetto alle altre valute, in primo luogo l’Euro, aiuta a comprendere meglio le strutture dei prezzi USD 3mesi che si sono formate in Borsa nel corso dell’ultima settimana, anche se per avere una conferma più delineata della situazione occorrerà attendere fino a martedì 27 maggio per la concomitanza delle festività dello Spring Bank Holiday nel Regno Unito e del Memorial Day negli USA. Un’ottava che in questo contesto viene come consuetudine definita “corta”, testerà gli equilibri che si sono venuti a creare tra gli “industriali” negli ultimi dieci giorni. Il Rame metterà in evidenza una serie di conferme già viste nelle ultime sedute della scorsa settimana e supportate da una forma di equilibrio tra domanda e offerta e che spingerà il metallo oltre la linea dei 9600 USD 3mesi. Una situazione che si rivelerà diametralmente opposta per lo Zinco, soprattutto per la ritrosia degli utilizzatori nel vedere la quotazione del metallo oltre la soglia dei 2700 Dollari, dopo che la lunga permanenza della quotazione al di sotto di tale livello ha ridato stabilità sui mercati direttamente riferiti a questa materia prima. Le leghe con basi Rame e Zinco vedranno l’Ottone risentire sicuramente del differenziale di composizione a favore del “metallo rosso” e quindi con valori in leggera crescita delle “basi” di riferimento, mentre la Zama copierà sostanzialmente gli orientamenti dell’elemento principale. L’attenzione dovrà essere al di sopra della soglia della normalità anche per l’Alluminio, non certo atteso a una fase di crescita della sua quotazione LME dai caratteri eclatanti, ma di quel tanto per attribuirgli congruità all’attuale riscontro di Borsa espresso in Dollari. Una settimana interlocutoria sarà invece quella che attenderà il Nichel USD 3mesi e con tale attribuzione è importante chiarire che il suo prezzo si attesterà ai livelli attuali, escludendo puntate incisive dagli orientamenti rialzisti. L’eventualità per il Piombo di un ricollocamento della quotazione in Dollari oltre quota 2mila sarà solamente una dimostrazione “iconica” che il metallo avrà sfruttando lo stato di vivacità iniziale dovuto alla prima seduta settimanale LME, che avrà luogo con un giorno di ritardo. Le novità scarseggeranno anche per lo Stagno, il cui obiettivo sarà quello di mantenere il più lineare possibile l’andamento del prezzo di Borsa tracciato a partire dalla seconda metà di maggio. |

|

|

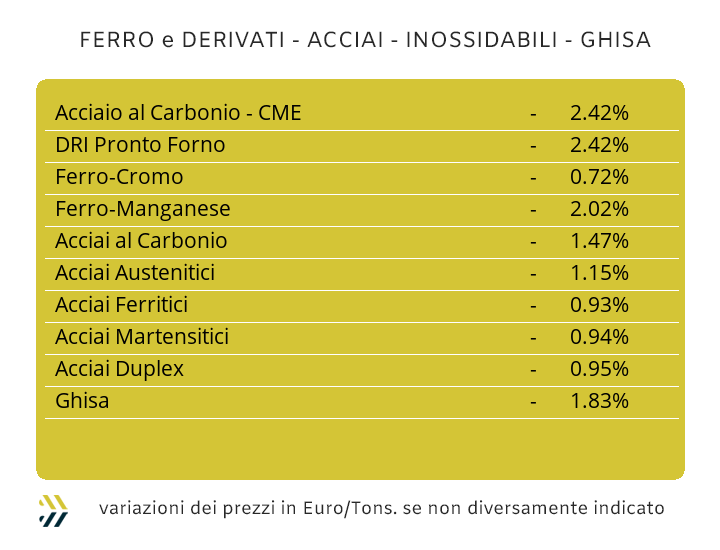

La settimana appena conclusa ha tracciato un solco profondo a dividere le aspettative e soprattutto le prospettive in chiave secondo semestre 2025, che a oltre un mese dall’effettivo giro di boa, sta mettendo in evidenza quanto siano differenti le vedute d’insieme di un mercato, quello dei prodotti siderurgici, che necessariamente dovrà essere soppesato in maniera totalmente differente tra “piani” e “lunghi”. Il minimo comune denominatore resta comunque l’incertezza di una domanda che se per lamiere e coil permette di intravvedere o meglio di auspicare qualche periodo di sussulto, tutto a vantaggio di una sostanziale tenuta dei prezzi, per barre e profili si staglia all’orizzonte una difficoltosa gestione di un mercato condizionato da un eccesso di offerta e da un elevato frazionamento di essa. L’appena evidenziata visione d’insieme dei due comparti trova conferma sulle determinazioni settimanali dei prezzi dei “piani” sulla piazza domestica. Il piccolo cambio di marcia si è registrato sulle quotazioni dei lavorati a freddo (benchmark MetalWeek™ CRC 685 Euro/tonnellata) e sui “galvanizzati” (benchmark MW HDG 705 Euro), con rivisitazioni positive di un punto percentuale rispetto a otto giorni fa e all’invariabilità del prezzo su base settimanale del laminato a caldo (benchmark MW HRC 610 Euro). Il mercato dei coil oltre le Alpi continua a dare forti segnali di stabilità con i prezzi non mostrare cenni di variabilità da oltre sei settimane, a dimostrazione di un raggiungimento di soglia al di sotto del quale potrebbero essere pregiudicati i parametri di redditività da parte dei produttori. Le cose si stanno complicando e non di poco, iniziando a parlare di “piani” e proprio a partire dal semilavorato di riferimento, ovvero la billetta. Il prodotto realizzato in Italia, nel corso dell’ultima settimana, ha subito un ridimensionamento di prezzo pari al 2% e questo nonostante una sostanziale tenuta dei valori dei rottami e che nel loro complesso hanno addirittura fatto segnare una crescita sulla piazza locale dello 0.2%, come rilevato dall’indice MetalWeek™ del comparto. L’eccesso di offerta e l’ampio frazionamento dei lotti disponibili presso i rivenditori sta portando a una mancanza di presidio da parte dei produttori di tondino per le armature e dei profili impiegati nel comparto delle carpenterie che non hanno potuto opporsi a un’importante rivisitazione verso il basso dei prezzi di vendita, che in una comune revisione settimanale hanno toccato i quattro punti percentuali e alla cui sforbiciata ha trovato solo esonero la vergella, ribadendo il valore di otto gironi fa. Le notizie non sono belle e in prospettiva, anche per i produttori di tubi saldati e per i ritrafilatori, che oltre a dover subire una pressione negativa sui prezzi di prodotti molto attigui, come i semilavorati impiegati in carpenteria, dovranno mettere in conto una revisione verso il basso dell’1% del prezzo di riferimento turco, dopo quasi due mesi di prezzi invariati. La prolungata stabilità dei prezzi dei rottami in Turchia si evidenzia anche dalle determinazioni dei prezzi FOB del rebar e della vergella che non hanno subito cambiamenti rispetto ai valori definiti la settimana precedente. Il periodo di vicinanza dall’inizio dell’intervallo per la definizione degli extra lega per il mese di luglio degli inossidabili non permette ancora di elaborare dei dati sufficientemente attendibili, pertanto non resta che attendere le nuove definizioni dei listini con validità giugno e con le acciaierie che dovranno districarsi tra le variazioni non certo in calo delle materie prime di riferimento, Nichel e ferroleghe e una domanda di semilavorati non impostata sulla vitalità da parte degli utilizzatori. L’orientamento della tendenza riferita all’adeguamento del contributo energia, nonostante una variabilità del PUN non più in arretramento, vista solo due settimane fa, sta permettendo, grazie a quel periodo di flessione, di stimare un valore che sia in continuità con quello già in vigore, anche per il mese prossimo. |

|

|

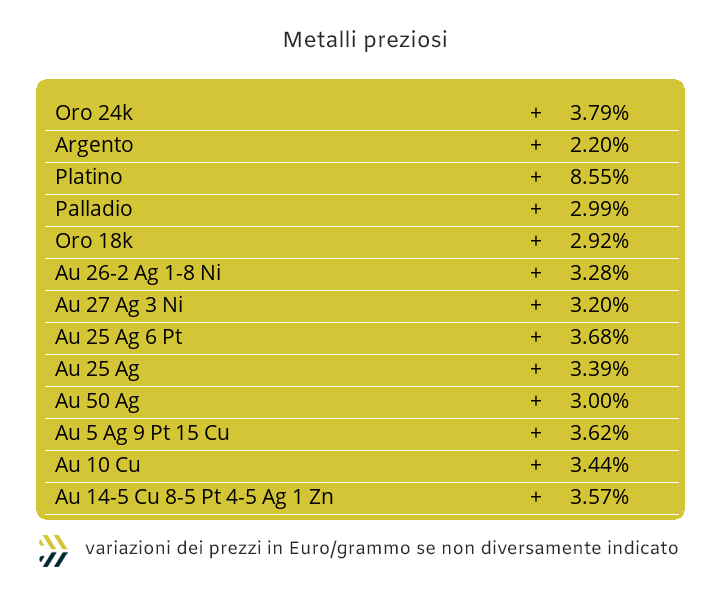

I recenti movimenti verso l’alto dei prezzi Dollari per oncia di tutti i metalli preziosi hanno riposto con una certa rapidità i dubbi che aleggiavano, soprattutto nei confronti dell’Oro, sull’avvio di un’ulteriore spinta verso l’alto della sua quotazione e quindi a trainare nella stessa chiave d’indirizzo gli altri metalli del comparto. I movimenti che sono stati alla base delle dinamiche predittive dei prezzi, a partire dagli ambiti di breve periodo, non lasciano alcun dubbio su una fase di nuova spinta verso l’alto di tutte le quotazioni riferite ai metalli preziosi. Una concatenazione di eventi che ha come punto di nevralgica importanza tecnica, ma anche emotiva, la collocazione del Dollaro rispetto alle altre valute, la cui forza attuale non può nascondere il grave stato di crisi in cui versa l’economia a stelle e strisce e non certo difendibile da una utopica campagna protezionistica sulle vitali importazioni di beni da parte degli Stati Uniti. I mercati finanziari e in questo i metalli preziosi, Oro e Argento in particolare, non sono facilmente manipolabili, anzi anticipano le sensazioni che saranno poi esternate da una moltitudine di analisti, ma a cose già avvenute. A partire da martedì 27 maggio molti scenari potrebbero mutare, con l’Oro indirizzato a varcare nuovamente la soglia dei 3400 USD per oncia e l’Argento nel collocarsi stabilmente e per un tempo sufficientemente lungo, oltre la soglia dei 33 Dollari. L’atteggiamento decisamente ondivago che sta caratterizzando le recenti strategie del comparto speculativo, lo sta cogliendo in una fase decisamente favorevole a supportare il consolidamento in Borsa dei due metalli principali del listino. Un ritorno del denaro dettato dalle partiture finanziarie determinerebbe anche il rinforzo di quello legato alla componente “fisica” che da qualche settimana sta seguendo con relativo scetticismo l’attuale tendenza fatta di alti e bassi da parte del “metallo guida”. Le dinamiche rialziste delle quotazioni USD/ozt di Platino e Palladio non devono essere viste come un fattore di contorno a quello appena raccontato, bensì come un’interessante partita di giro innescata dal comparto speculativo che è orientato a generare marginalità interessanti anche sui due metalli che da tempo soffrivano oltremodo della corsa sfrenata verso l’alto dell’Oro e del costante consolidamento dell’Argento. |

|

|

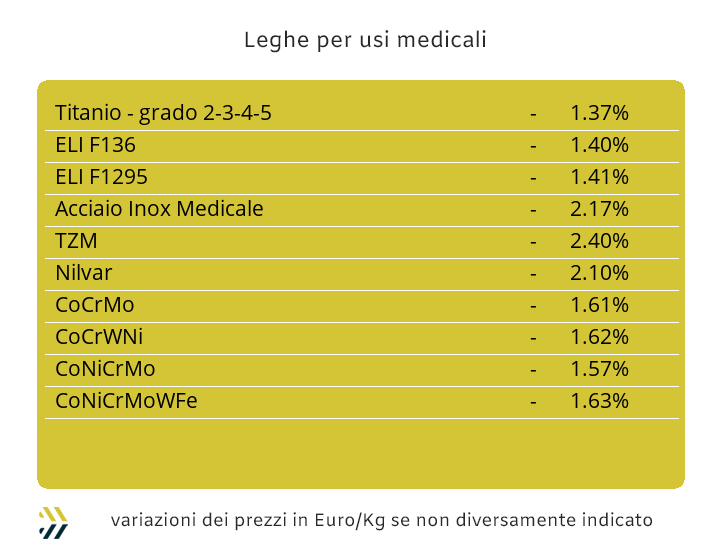

La fase altalenante continua a interessare le quotazioni USD di Cobalto e Molibdeno, mentre il Titanio ha ritrovato un ambito di stabilità nella collocazione con determinazione settimanale. Negli ultimi otto giorni il Cobalto ha registrato una flessione dello 0.3%, mentre il Molibdeno ha fatto segnare un incremento dello 0.8 in riferimento alla frazione di punto percentuale. Una riflessione all’aspetto valutario risulta quindi pertinente, oltretutto alla luce di una evidente difficoltà del Dollaro a imporre il suo status di moneta di riferimento rispetto alle altre. Il recupero dell’Euro su base settimanale rispetto alla valuta statunitense è stato dello 0.35%, non molto, ma sufficiente per raddoppiare il valore complessivo della riduzione di valore del Cobalto e di contenere a mezzo punto percentuale la crescita effettiva del Molibdeno in comparazione con il prezzo indicato in Euro. Il Nichel, prendendosi una pausa improntata alla stabilità del prezzo Dollari 3mesi al LME, non fa altro che ribadire lo stato di assoluta linearità del suo riferimento da oltre due settimane, dando così supporto e continuità ai prezzi dei valori definitivi presso il mercato delle leghe per impieghi medicali. Una situazione di relativo cambiamento si registra nel settore delle ferroleghe, dove la base Cromo ha mosso il suo riferimento in crescita dello 0.7% in relazione al dato Dollari per libbra, mentre il Tungsteno, in linea con gli altri metalli, ha mantenuto un ambito di variabilità prossimo allo zero, sebbene alcuni, tra trader e broker, stiano evidenziando una certa difficoltà a imporre l’attuale linea di prezzo, alla volta di quotazioni Dollari per chilogrammo più basse rispetto alle attuali. |

|

|

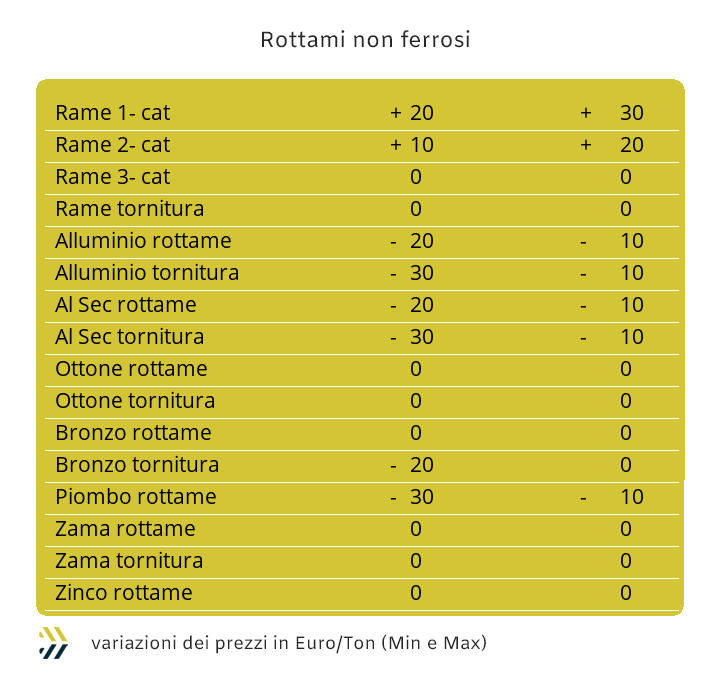

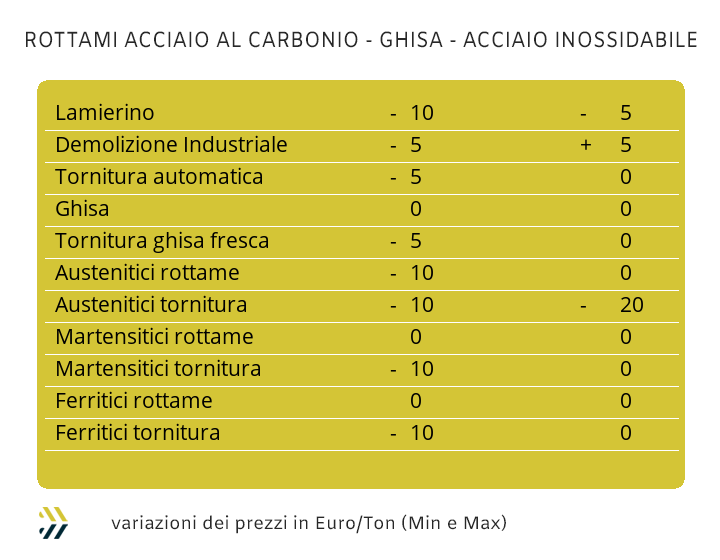

La debolezza del Dollaro nei confronti dell’Euro ha decisamente rimescolato le reali collocazioni dei prezzi dell’intero listino LME e di conseguenza anche i prezzi di riferimento dei principali rottami del comparto non ferrosi. La progressione del Rame USD 3mesi, che in Borsa è stata di quasi il 2% su base settimanale, è risultata nella chiave di lettura Euro/tonnellata limitata ad un massimo di 30 nella visione d’insieme rapportata alla sua categoria di rottami. Un dato più premiante, rispetto al punto di partenza iniziale, spetta invece all’Alluminio che ha totalizzato, sempre come riferibilità rottami, una crescita settimanale di circa 50 Euro per tonnellata. Un po’ meno brillante la situazione del Nichel rispetto agli ultimi tempi, soprattutto in funzione della già accennata fase di appannamento del Dollaro, che ha fatto regredire di 10 Euro i valori di riferimento dei rottami di inox austenitici e dei duplex. Una lettura che presenta caratteri interlocutori è anche quella che riserva il comparto dei ferrosi, prendendo direttamente spunto da quello che sta avvenendo in Turchia. I valori di mercato dell’HMS 1/2 hanno subito un appiattimento in relazione alla resa CFR, sebbene la situazione della medesima categoria di rottame, ma scambiato sul mercato interno, abbia presentato sporadiche correzioni in crescita di 1 Dollaro per tonnellata. I prezzi italiani dei rottami di acciaio sono risultati in una leggerissima fase di revisione rialzista, portando l’indice MetalWeek™ di rilevamento dei prezzi medi degli acquisti da parte di acciaierie e fonderie a crescere di 0,62 Euro per tonnellata e cosa da non sottovalutare il ritorno di un aggiornamento di frazionale in territorio positivo dal 17 Aprile scorso. La quota di indice fissata a 313,35 Euro/tonnellata è risultata la somma di variazioni non unidirezionali delle classifiche rispetto agli otto giorni precedenti; in ambito positivo di 5 Euro la sola demolizione E3, mentre per tutte le altre si è trattato di diffuse correzioni verso il basso di entro i 5 Euro e punte di 10 per i lotti costituiti da carichi parziali provenienti da raccoglitori e trasformatori di semilavorati di medie entità. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|