MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

03/06/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I prezzi USD 3mesi dei metalli non sono mai stati così bassi da inizio maggio, una chiusura sottotono di periodo che ha messo in evidenza una contrazione oltre misura della loro domanda da parte degli utilizzatori |

|

|

I prezzi dei “piani” e dei “lunghi” fanno segnare dei rilievi di stabilità sul mercato italiano. Una fase molto confusa nella determinazione degli extra lega degli inossidabili, ma che sarà estremamente gradita dagli utilizzatori |

|

|

La debolezza del Dollaro risulterà la vera discriminante per le proiezioni di rialzo dei prezzi di Borsa di Oro e Argento |

|

|

Le quotazioni di Cobalto e Molibdeno continuano ad avere delle considerevoli mobilità nelle attribuzioni in Dollari, la situazione valutaria di maggio ha penalizzato gli utilizzatori di questi metalli in relazione all’Euro |

|

|

Le strane dinamiche di definizione dei prezzi dei rottami dove, tra acciai e non ferrosi, a indicare le loro variabilità sono state più le effettive disponibilità di lotti sul mercato, che le quotazioni di riferimento dei semilavorati e dei valori di Borsa |

|

|

La debolezza del Dollaro non sta facendo altro che anticipare gli evidenti affanni del sistema economico USA e che non potrà essere rimesso in piedi solo dai dazi |

|

|

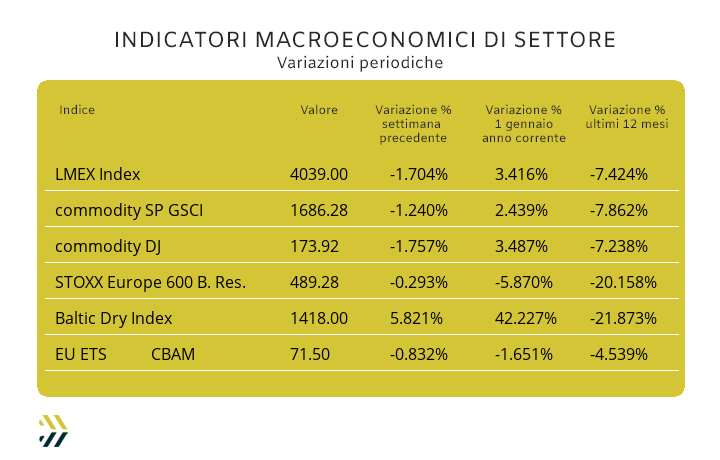

La debolezza dell’indice LMEX apre a riflessioni importanti su quello che potrà essere il futuro della Borsa degli “industriali” nei prossimi mesi. L’EU ETS-CBAM resta sopra la linea dei 70 Euro, ma perde lo 0,8% rispetto al riferimento medio della settimana precedente |

|

|

più risparmio e meno preoccupazioni |

|

|

|

Scopri il programma dei seminari / workshop

|

|

|

|

|

Scarica la tessera personale d'ingresso gratuito

|

|

|

|

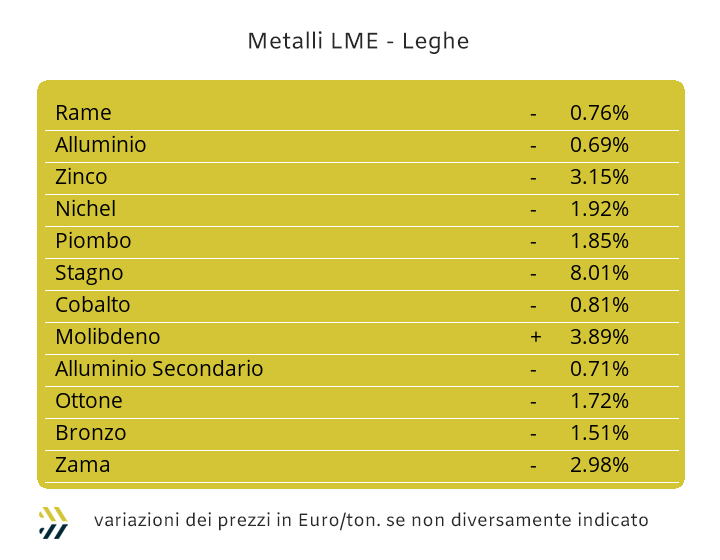

Il listino LME nel corso del mese di maggio ha tracciato interessanti momenti di crescita con un rilievo di rialzo nel suo complesso in prossimità dell’1%, ma negli ultimi otto giorni a prevalere è risultata un’importante azione di controtendenza che ha collocato l’indice LMEX a quota 4039 punti, totalizzando un regresso dell’1,7% su base settimanale. Un movimento verso il basso dei prezzi degli “industriali” risultato non condizionato da fenomeni esterni, primo fra tutti quello legato all’ambito valutario, che con un recupero nell’ultima ottava dello 0,2% da parte del Dollaro rispetto all’Euro, non può essere considerato un fattore importante nelle definizioni dei prezzi dei metalli al LME. La questione è quindi tutta interna alla Borsa londinese o per meglio dire alle basse richieste di metalli da parte degli utilizzatori diretti e indiretti che fanno capo ai principali comparti manifatturieri sparsi nel mondo. Un nuovo punto di minimo relativo che accomuna l’intero listino degli “industriali” e che quindi porterà a modificare la prospettiva di visione che gli operatori coinvolti nelle determinazioni dei prezzi dei metalli dovranno necessariamente usufruire a loro vantaggio già in ottica di breve periodo. Il Rame concentrerà su di sé il maggior numero di aspettative nell’orientare nuovamente verso l’alto l’intero listino, dopo uno sconfinamento al di sotto dei 9500 Dollari come già avvenuto una decina di giorni fa; la ripresa della quotazione del Rame ci sarà, ma richiederà tempo e forse più del previsto. Una schiarita di rara evidenza, visti gli ultimi tempi al LME, si avrà nei paraggi dello Zinco, in grado di scrollarsi di dosso le ambiguità degli ultimi tempi e che lo avevano relegato a una situazione di prezzo minimo che non si riproponeva per questo metallo dalla prima decade di maggio. Il punto di ripartenza avverrà comunque dopo il completo esaurimento dell’inerzia ribassista in atto e fissata nelle vicinanze del 2620 USD 3mesi. Un percorso di ripresa dei prezzi che vedrà meno elementi di incertezza per gli utilizzatori della Zama, con valori orientati verso la crescita e questo al netto delle dinamiche valutarie, che per quelli dell’Ottone, avendo nel Rame la componente più incerta nel suo riposizionamento verso i valori delle settimane centrali del mese appena concluso. L’Alluminio continuerà a mantenere un atteggiamento di paradossale distacco alle vicende del LME, nonostante il suo importante valore di composizione nel peso di determinazione dell’indicatore generale del listino. Una fase fortemente interlocutoria per l’Alluminio e così orientato a disegnare una linea nel suo grafico di prezzo Dollari 3mesi che era stata abbandonata nella prima settimana di maggio per poi correggerla verso l’alto. Il Nichel si trova al momento in una sorta di blocco, dove risulterà difficile attribuirgli una forma d’indirizzo del suo prezzo di Borsa, trovando come ambiente attuale di stabilità la soglia dei 15300 Dollari con scadenza 3mesi. La probabilità di vedere nuovamente il Piombo 3mesi oltre il varco posto a 2mila USD non godrà di un adeguato supporto probabilistico e una difficile situazione di aggancio al mantenimento dei valori visti al LME negli ultimi tempi. Un percorso più delineato, seppure orientato verso il basso, lo metterà in evidenza lo Stagno, dove un suo ipotetico punto di svolta ci sarà in prossimità dei 29800 Dollari 3mesi, una collocazione sotto la linea dei 30mila mai più vista dalla prima settimana di aprile. |

|

|

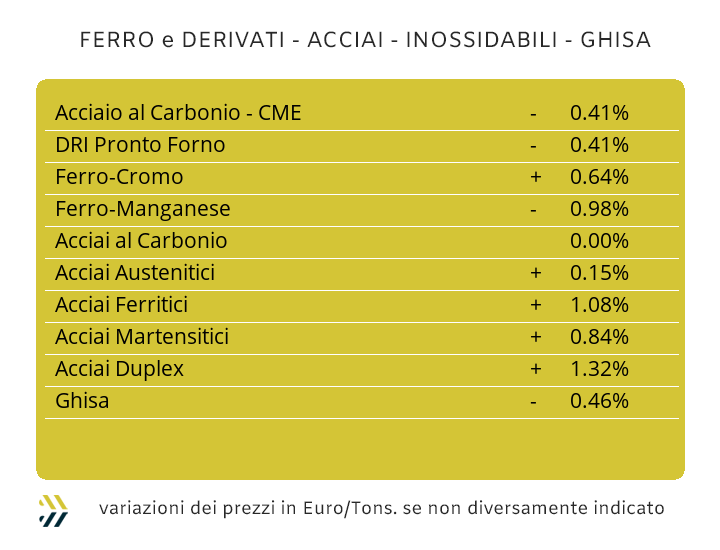

Un percorso non certamente scontato quello che porterà alla determinazione dei prezzi dei semilavorati nei prossimi due mesi e quindi a ridosso delle ferie. Un giro di parole dove all’attribuzione di, scontato, come aggettivo occorrerà verificare se tra giugno e luglio si trasformerà in verbo e sinonimo di ribassi diffusi dei prezzi di “piani” e “lunghi”. Gli elementi per assistere ad una serie di diminuzioni dei prezzi dei principali prodotti siderurgici potrebbero non essere così abbondanti in forma numerica, ma fortemente circoscritti a dinamiche dagli effetti opposti, a partire proprio dalle componenti di valore delle principali materie prime direttamente interessate, come i rottami e il minerale di ferro. I riscontri che giungono dalla Turchia, mettono in evidenza una sorta di stabilizzazione dei prezzi dell’HMS 1/2 con resa CFR e in un contesto di quotazioni ai massimi da circa due settimane, mentre il minerale di ferro riprenderà la sua ordinaria serie di quotazioni alla Borsa Dalian a partire dal 3 giugno, dopo la festività del “Duanwu Festival”. Un qualcosa che va oltre a una semplice sensazione che sia in atto un’attività di consolidamento dei prezzi dei semilavorati sta giungendo dal nuovo asse di definizione dei prezzi dei “piani” nel mercato italiano, in particolare per il “galvanizzato”, capace di crescere di un punto percentuale rispetto al valore di otto giorni fa (benchmark MetalWeek™ HDG 715 Euro/tonnellata), invariati invece i riferimenti del laminato a caldo (benchmark MW HRC 605 Euro) e di quello lavorato a freddo (benchmark MW CRC 680 Euro). Il cambio di orientamento dei prezzi dei coil è avvenuto parzialmente nell’area di mercato dell’Europa del nord e in particolare per l’allestimento HRC, sceso del 2%, mentre hanno proseguito a mantenersi stabili i valori del CRC e dell’HDG. La replica di riduzione non ha avuto luogo per l’adeguamento settimanale della Billetta nel mercato domestico. Un freno importante allo sviluppo di un ulteriore allungamento della stringa negativa della quotazione del semilavorato di base per la laminazione è anche da ricercare nell’interessante ripresa dei valori di alcuni rottami sul mercato nazionale e che hanno permesso all’indice MetalWeek™ di settore di correggere verso l’alto e dello 0,7%, l’aggiornamento settimanale. La seppur limitata crescita dei valori dei rottami sulla piazza italiana, ha permesso comunque una “tonificante” sensazione di adeguamento rialzista per il prezzo del tondino per le armature, di 1 punto percentuale e concesso di mantenere stabili i riferimenti dei profili per la carpenteria e della vergella. I produttori di tubi saldati e i ritrafilatori attendono sviluppi su quelli che potranno essere gli orientamenti nei prossimi mesi dei prodotti di diretta derivazione, a partire dalla quotazione del coil HRC e soprattutto uno sguardo particolarmente interessato sullo sviluppo del mercato turco, importante riferimento del settore e che ha mostrato un segno di cedimento di 5 Euro/tonnellata per quanto riguarda la resa di spedizione FOB. Nel completare il quadro d’insieme riferito al comparto turco della produzione dei “lunghi”, i prezzi FOB del rebar e della vergella hanno adeguato verso il basso e in forma univoca, i loro prezzi di 10 Euro per tonnellata. Un bruttissimo segnale giunge dal comparto degli inossidabili, dove i produttori, alle prese con una domanda di semilavorati crollata oltre misura, stanno dando al mercato segnali nettamente controproducenti, sebbene molto graditi da parte degli utilizzatori, che vedranno drasticamente ridotti i listini extra lega con decorrenza giugno. La situazione paradossale è quella di assistere ad un totale annullamento delle variazioni che si sono generate nel corso del periodo 20 aprile; 20 maggio che avrebbero costituito delle marginalità positive a favore dei produttori, per adeguare i valori del mese in corso con le variazioni verso il basso che si sono generate nelle prime due settimane di fissazione per le definizioni di luglio. Nel complesso, a giugno vedremo gli austenitici in sensibile calo, con gli AISI 303/304 in ribasso di 10 centesimi di Euro per chilogrammo, il 304L di 11 e il 316 scendere di 17 centesimi. La stessa lettura è stata adottata per ferritici e martensitici, ricollocati con il segno meno, rispettivamente di 7 e 6 centesimi di Euro per chilogrammo. Il “generoso” adeguamento è stato adottato anche nei confronti del contributo energia che verrà addebitato nel mese in corso con una cifra di 6 centesimi di Euro per ogni chilogrammo di semilavorato fatturato, in discesa di 2 rispetto a quello precedentemente applicato su base mensile, ovvero un’ulteriore riduzione di 1, rispetto a quella che doveva essere in base alla dinamica evolutiva del PUN di maggio. |

|

|

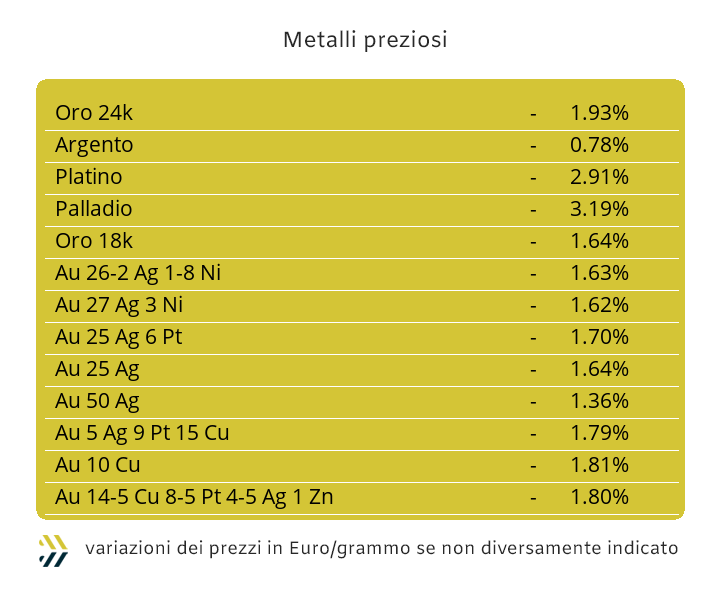

Il valore del Dollaro rispetto alle altre valute, determinerà il baricentro di posizionamento dei prezzi dell’intero listino dei “preziosi”. Una situazione non certo ottimale per la valuta statunitense nel dimostrare uno stato di forza che da inizio della settimana scorsa sta venendo meno e con una collocazione del rapporto di cambio con l’Euro oltre 1,13 come ambito di soglia. Il momento di riallineamento dei prezzi dei metalli preziosi, indipendentemente dalla situazione valutaria, sarà comunque atteso e interesserà in buona parte le posizioni di Borsa dei due metalli considerati “minori”, come Platino e Palladio, cresciuti nelle ultime settimane oltre misura. Al comparto speculativo il compito non semplice di rimodulare in maniera più definita e meno condizionata dall’emotività, l’intera componente valutaria e quindi allocandola verso i due metalli più importanti per l’insieme dei “preziosi”, come Oro e Argento. L’equilibrio tra beni rifugio in questo momento propende inesorabilmente verso la parte più interessata ai metalli che alla moneta, nella fattispecie il Dollaro e gli effetti non mancheranno di evidenza già in avvio di settimana. Una crescita dei prezzi USD per oncia di Oro e Argento, che li accomunerà in una progressione positiva dei valori soprattutto per il ritrovato interesse delle rispettive componenti incentrate non tanto sul terreno della speculazione, bensì sulle azioni dirette di approvvigionamento e quindi di accumulo ulteriore di lotti correlati al “fisico”. Gli aspetti valoriali di Borsa, per quanto riguarderanno le quotazioni di Oro e Argento, porteranno a ricollocare le quotazioni dei due metalli oltre le linee ormai individuate come attribuzioni delle loro tendenze, ovvero i 3300 e i 33 Dollari per oncia. Una serie di riflessioni anche per Platino e Palladio, solo menzionati in precedenza. L’aspettativa di margine riferita al Platino da parte del comparto speculativo sarà in chiave “corta” e vero arbitro nella conduzione verso il ridimensionamento dell’attuale quotazione Dollari per oncia. Una situazione meno tesa la vivrà invece il Palladio, avendo al momento da gestire una traccia di grafico meno votata alla crescita della sua quotazione e più riconducibile al mantenimento del valore di Borsa espresso nell’ultima ottava. |

|

|

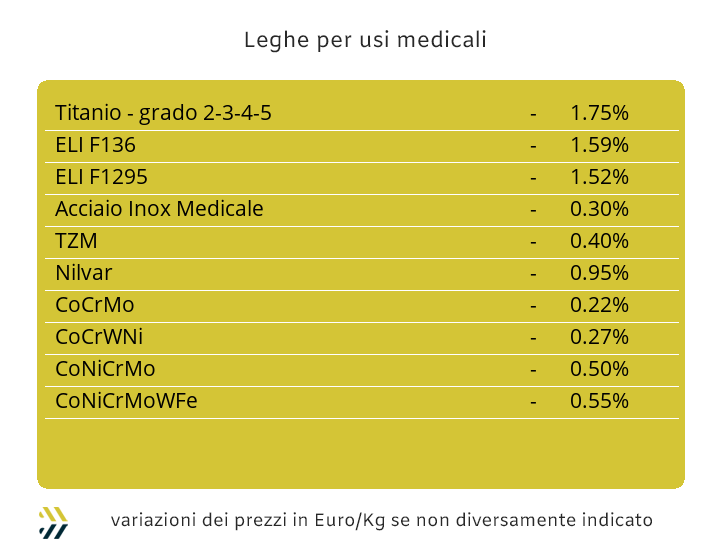

Le quotazioni in Dollari dei principali metalli del comparto delle leghe medicali continuano ad avere un elevato livello di dinamicità, segno questo di una diffusa rete di scambi, sebbene non siano inseriti a pieno titolo in un complesso di Borsa. Negli ultimi otto giorni spicca la nuova collocazione verso il basso del Titanio, ritornato ai livelli di metà del mese scorso e con una diminuzione settimanale vicina al 2%, in territorio negativo anche il Cobalto, nell’ambito del punto percentuale, mentre di 4 è risultata la crescita del Molibdeno, a conferma del suo buon momento e messo in evidenza dalla metà del mese scorso. Alla decorrenza della quarta settimana e quindi in concomitanza con l’avvio di giugno, risulta utile fare un punto complessivo delle variazioni registrate dai tre metalli nel corso del mese di maggio: il Cobalto USD ha registrato una flessione dello 0,6%, il Molibdeno una crescita del 4,6 e dell’1,7 risultato l’arretramento del Titanio. I dati vanno comunque parametrati rispetto alla situazione del cambio tra Euro e Dollaro, con la valuta statunitense su base mensile aver prodotto un apprezzamento dello 0,8%, penalizzando in questo modo gli utilizzatori dell’Eurozona. Il Nichel ha seguito senza sussulti di sorta l’andamento piuttosto remissivo del listino LME, evidenziando uno stato di debolezza e che ha portato il suo riferimento Dollari 3mesi nel riposizionarsi a circa 2 punti percentuali in meno rispetto agli otto giorni precedenti. Una situazione che non tenderà a migliorare nel corso di questa settimana e senza escludere un’ulteriore collocazione verso il basso del suo riferimento di Borsa e identificabile in un minimo relativo al di sotto della linea dei 15300 Dollari 3mesi. Le ferroleghe beneficeranno di una situazione positiva, concomitante al cambio di mese, in particolare per il Tungsteno, che ha evidenziato una correzione positiva del 2% rispetto alla sua determinazione USD per chilogrammo e la base Cromo aver riportato una variazione verso l’alto dello 0,6% in relazione alla collocazione di prezzo Dollari per libbra. |

|

|

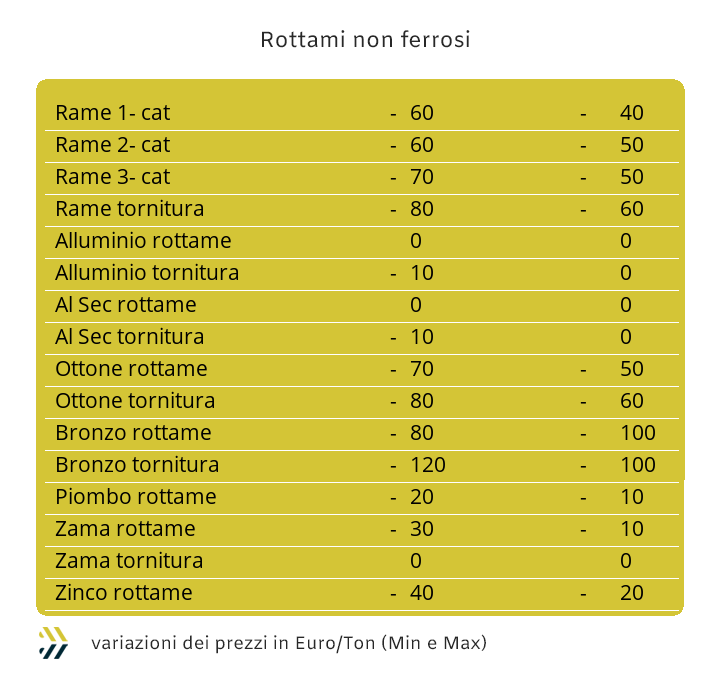

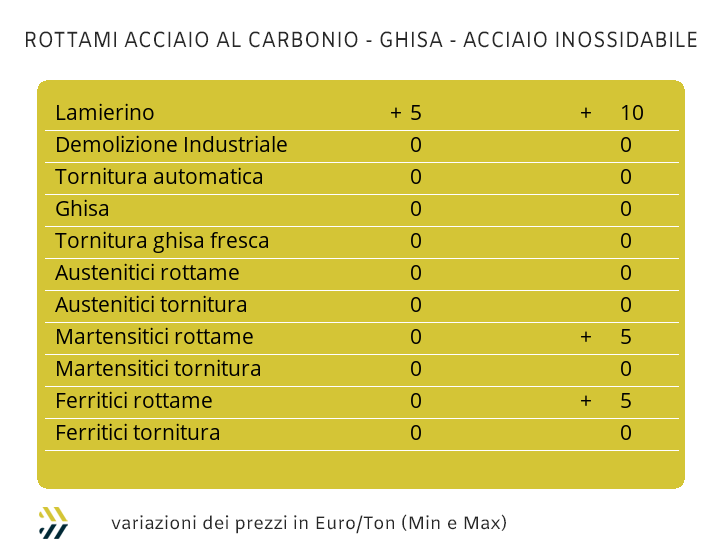

Nelle definizioni dei prezzi dei rottami e in particolare dei non ferrosi, entrano spesso in gioco delle dinamiche che non prendono spunto direttamente dalle fissazioni dei metalli stabilite in Borsa. Un’occasione questa per spiegare meglio quello che è avvenuto nel mercato dei rottami di metalli e leghe la settimana scorsa, dove, dati alla mano, gli adeguamenti di prezzo non sono risultati in linea con i valori effettivamente fissati al LME. Uno dei fattori più rilevanti riguarda la disponibilità diretta di ciascuna categoria di rottame, che generalmente nelle loro forme più ampie vengono poi riconosciute in ciascun metallo industriale quotato in Borsa e senza tralasciare le innumerevoli derivazioni in relazione alle leghe. La diminuzione del rottame di Rame, compressa in soli 50 Euro per tonnellata o per quello di Alluminio, al di sotto dei 20, ben rappresentano delle valorizzazioni di gran lunga meno “generose” rispetto a quella che sono state le variazioni effettivamente riscontrate da questi due metalli al LME e questo dovute alle difficili reperibilità di lotti di rottami presso gli impianti industriali. Il massimo del paradosso si è toccato con il Nichel, che seppure in calo come prezzo di Borsa di quasi il 2%, nelle sue definizioni di prezzo dei rottami applicate agli acciai austenitici ha presentato una variazione in termini negativi di circa 10 Euro tonnellata per le leghe in cui il metallo risulta meno presente in composizione, come gli AISI 303/304 e una fase in controtendenza e quindi in aumento di 10, per gli AISI 304L, 316 e i duplex. Le cose non sono andate tanto diversamente nel comparto dei ferrosi, da evidenziare la particolare attribuzione del prezzo settimanale del lamierino E8, unica classifica a crescere fino ad un massimo di 10 Euro per tonnellata, mentre le altre sono rimaste invariate rispetto ai valori definiti otto giorni fa. Il motivo principale di questa fuga in avanti del rottame ottenuto dalle lavorazioni dei coil, dei nastri e delle bandelle, è da ricercarsi nella ridotta disponibilità di questa classifica sulla piazza domestica, a causa del ridotto impiego di tonnellaggi di semilavorati “piani” da parte dei comparti industriali che li lavorano. Il saldo dell’indicatore riferito al valore periodico medio dei prezzi di acquisto dei rottami da parte di acciaierie e fonderie è risultato in territorio positivo di 2,16 Euro per tonnellata e portando il valore complessivo dell’indice MetalWeek™ a 315,51 Euro e in allineamento rispetto al valore individuato precedentemente verso la fine dello scorso gennaio. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|