MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

09/06/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Una situazione d’incertezza generale sta condizionando l’intero listino degli “industriali”, che ad esclusione dello Stagno, vedrà dei prezzi in Dollari non certo brillanti |

|

|

I deludenti dati delle vendite in questo avvio di mese hanno spinto le acciaierie italiane a rivedere verso il basso i prezzi dei “piani” e in chiave ulteriormente negativa, quelli dei “lunghi” |

|

|

La crescita dei prezzi USD/ozt di Argento e Platino ha messo in secondo piano le vicende di Borsa legate all’Oro e non più reattivo alla debolezza del Dollaro, come accadeva solo qualche settimana fa |

|

|

Il Cobalto USD sta tentando un’inversione di tendenza in termini positivi, mentre il Molibdeno rinforza il suo riferimento in Dollari per la quarta settimana consecutiva. Il Nichel rimanda a tempi futuri il suo momento di ripresa |

|

|

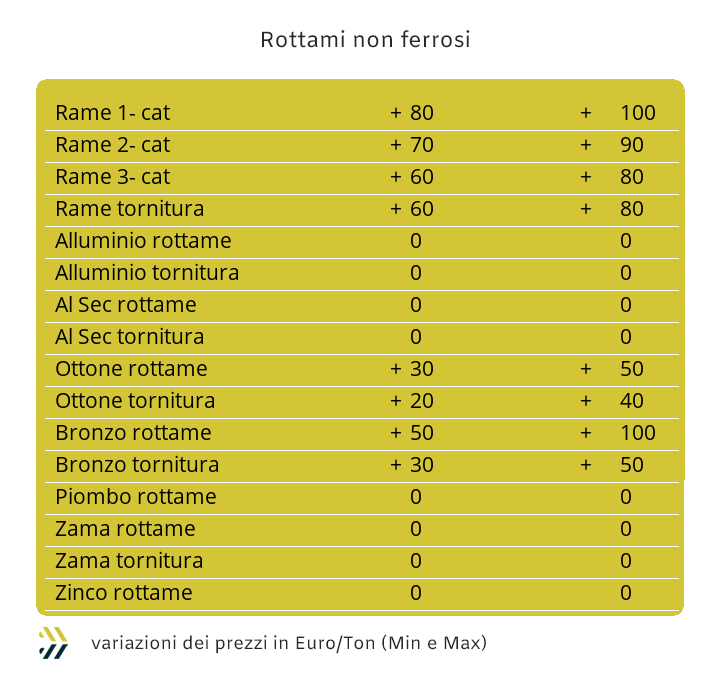

Le acciaierie e le fonderie italiane decidono di rivedere al rialzo i prezzi di tutte le classifiche per evitare il rischio di un’interruzione delle forniture in ambito domestico. I prezzi dei non ferrosi continuano ad essere diversificati all’interno di ciascun comparto, il caso dei rottami a base Nichel |

|

|

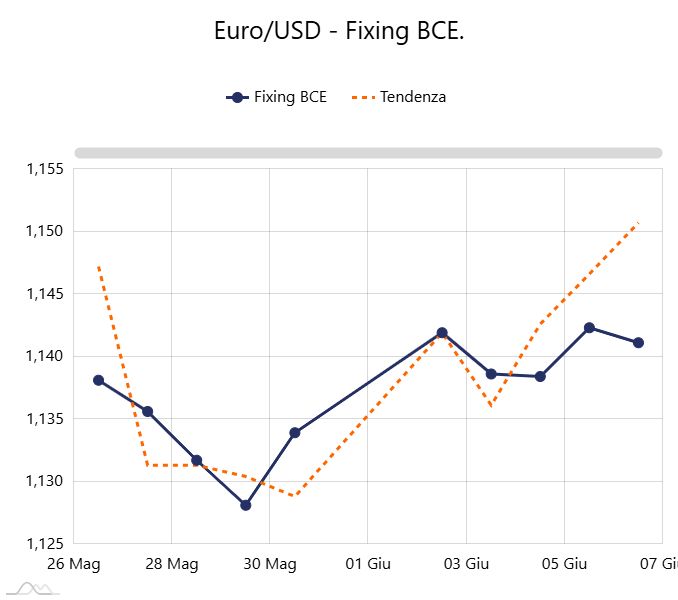

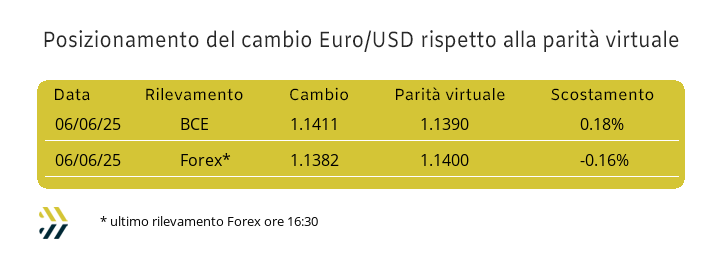

La leggera azione di rinforzo del Dollaro rispetto all’Euro colloca la parità virtuale a 1,14 e nel contestuale ambito del cambio effettivo tra le due monete |

|

|

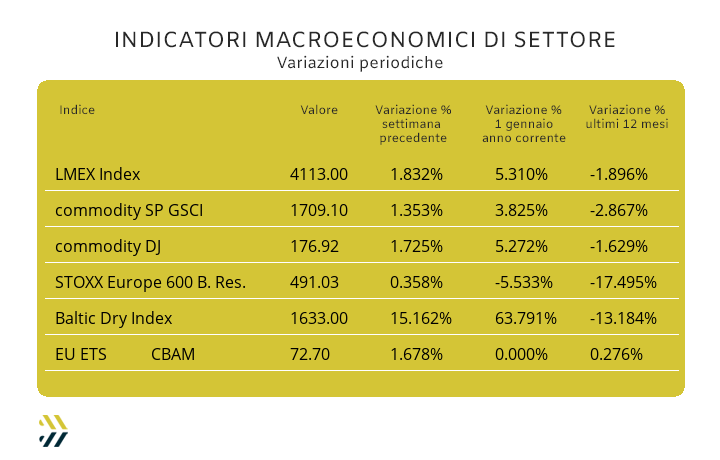

L’importante rivalutazione dei prezzi dei metalli nel corso della prima parte della prima ottava di giugno ha permesso di mantenere in campo positivo tutti gli indici di settore. L’EU ETS-CBAM pareggia il valore settimanale di inizio 2025 e cresce di oltre l’1,5% rispetto alla precedente determinazione periodica media |

|

|

più risparmio e meno preoccupazioni |

|

|

19 giugno appuntamento con |

|

|

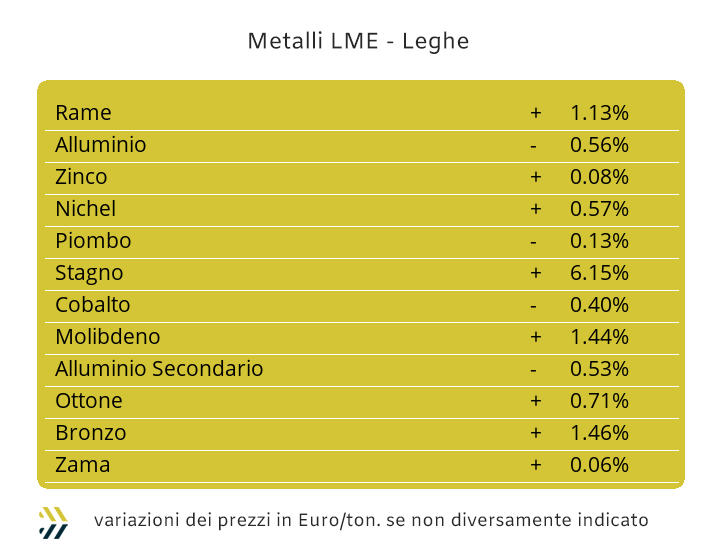

La Banca Centrale Europea ha tagliato di un ulteriore quarto di punto i tassi, pur precisando che non ne potrebbero seguire altri nel breve periodo e dopo una serie di otto correzioni consecutive verso il basso nello spazio di dodici mesi. Negli ultimi tempi la politica monetaria della BCE risulta essere molto autoreferenziale, con annunci che anticipano sempre di parecchie settimane l’ufficialità delle decisioni che provengono da Francoforte e quindi riducendo l’evento che conferma la disposizione e relativa decorrenza, una semplice “cartella stampa” e quasi nella totale indifferenza dei mercati. Per rimanere in ambito valutario, c’è da segnalare una blanda inversione di tendenza da parte del Dollaro e che almeno per il momento, pare aver fermato la situazione di forte incertezza nella definizione del suo rapporto di cambio con le altre monete, Euro in primo luogo. Una situazione, quella della parvenza di mutamento d’indirizzo della valuta statunitense, che ha avuto riflessi immediati nel corso della seduta di fine settimana al LME, pur mantenendo l’indicazione della “cinquina” in territorio positivo sulla base dell’indice LMEX a 1.8%, ha mostrato segnali d’inversione dei prezzi USD 3mesi e in maniera piuttosto marcata per Alluminio, Zinco e parzialmente per il Rame, stabilizzatosi in un punto di massimo relativo che non si vedeva dalla fine di marzo. Il metallo guida del listino degli “industriali” aprirà la nuova settimana da un punto piuttosto privilegiato come prezzo, avendo una sua localizzazione nel grafico di riferimento al pari della situazione presente prima del ciclone sui dazi USA di inizio aprile. L’eccesso di denaro presente in maniera massiccia sulle posizioni rialziste del Rame potrebbe determinare una situazione opposta alle aspettative di molti e che in prima battuta, significherebbe un arresto della fase di aumento del prezzo USD 3mesi. La discesa del valore in Dollari dello Zinco, che al termine della seduta di venerdì 6 giugno ha totalizzato l’1% di arretramento, non dovrebbe presentare ulteriori forme di rinforzo della sua tendenza negativa, anche se su questo metallo, come già evidenziato per il Rame, è presente una forte concentrazione di denaro “lungo” che andrà rimodulata. Le leghe di Ottone e Zama non potranno che regolare di conseguenza i loro prezzi alla luce di quanto appena visto per i due metalli di riferimento, con quest’ultima assumere un indirizzo più netto e verso il basso dei suoi riferimenti, rispetto a quello che avverrà per i “gialli”. Un prezzo debole, sempre espresso in Dollari, ma in via di stabilizzazione, lo metterà in evidenza l’Alluminio, non certo nel suo momento migliore, sebbene a suo favore non mancherà lo stato di equilibrio generato in Borsa tra le componenti domanda e offerta. Il Nichel continuerà a mantenere un andamento piuttosto lineare in termini della sua valorizzazione Dollari 3mesi e dove lo stato di salute della valuta statunitense sarà l’elemento più qualificante per la determinazione dello stato finale del suo impatto economico per gli utilizzatori diretti e indiretti dell’Eurozona. Le porte si sono aperte per il Piombo, ma nella direzione di diminuzioni e questa situazione di mercato potrebbe subire un’accelerazione ulteriore se venissero confermate le avvisaglie di una fase di volatilità ribassista evidenziate nell’ultima seduta LME della scorsa ottava. La resistenza al varco verso il basso della soglia dei 30mila Dollari 3mesi ha fornito allo Stagno uno spunto di forte rivalutazione del suo riferimento di Borsa e che porterà questo metallo ad essere il più performante dell’intero listino nel corso di questa settimana. |

|

|

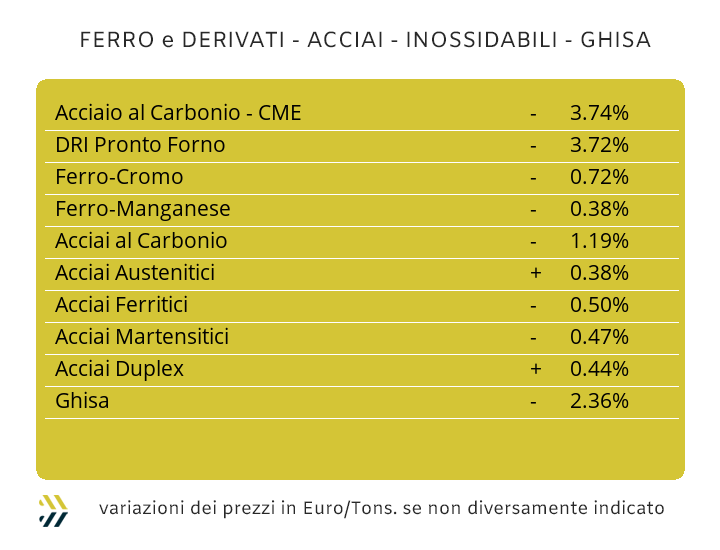

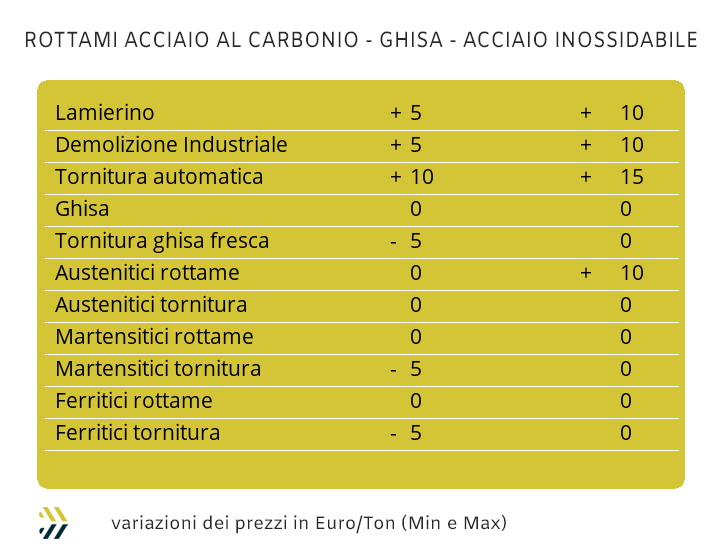

La nuova visione “green”, che da tempo aleggia nelle dinamiche produttive dei semilavorati di acciaio nell’Unione Europea, deve necessariamente assumere dei toni più legati ad un sano pragmatismo imprenditoriale, rispetto a quello di vagheggiare al cospetto di un idealismo modaiolo che ormai stenta a far breccia in un comparto, quello della trasformazione dei semilavorati di acciaio, che non può più permettersi distrazioni di sorta. Per ben rappresentare il momento, è sufficiente evocare la battuta di basso livello umoristico che da un po’ di tempo sta girando e che dice: “per stare dietro al verde, si finirà al verde”. Il tempo per rimboccarsi le maniche è quindi giunto e questo atteggiamento non potrà essere derubricato da parte delle acciaierie europee e soprattutto italiane, che hanno nella carta del disimpegno sempre più massiccio dagli impianti fusori a ciclo integrale il loro vero asso nella manica. Il recentissimo innalzamento sul mercato italiano dei valori delle principali classifiche dei rottami e che in soli otto giorni si sono rivalutate in media del 2% o il minerale di ferro cresciuto di 1 punto percentuale alla Borsa cinese Dalian, non tanto per l’approvvigionamento degli altiforni, ma in prospettiva di un accrescimento produttivo del DRI (direct reduced iron), stanno andando nella direzione di un impatto ambientale più sostenibile per la produzione degli acciai. Un conto è la teoria, un altro aspetto è la cruda realtà dei numeri e questi si devono fare con i tonnellaggi di semilavorati in uscita dalle acciaierie e i dati non sono per nulla confortanti. Il mercato italiano dei “piani”, dopo un breve barlume di speranza durato qualche settimana, è ritornato sotto un cielo plumbeo fatto di riduzioni nei rispettivi riferimenti periodici che spaziano dal meno 1% del laminato a freddo (benchmark MetalWeek™ CRC 675 Euro/tonnellata), alla comunanza della riduzione del 2% settimanale per il lavorato a caldo (benchmark MW HRC 590 Euro) e il “galvanizzato” (benchmark MW HDG 705 Euro). La situazione risulta decisamente più preoccupante nei valori dei pari prodotti scambiati nell’Europa del nord con numeri che fanno riflettere, come i meno 2% per l’HRC e il CRC, fino al calo del 3 per l’HDG e tutto questo in soli otto giorni. Alla reiterata stabilità della billetta sul mercato italiano, che da oltre due settimane non è stata soggetta a variazioni, così come il riferimento della vergella, le cose non stanno andando bene per il tondino per le armature, in discesa di un punto percentuale rispetto al rilevamento precedente e ben di due per i profili utilizzati nella carpenteria. Le attenzioni dei produttori di tubi saldati e dei ritrafilatori, puntano sempre a vedere quello che sta succedendo in Turchia e riscontrando che il prezzo di riferimento non è mutato da oltre due settimane è, rispetto a “questi chiari di luna”, visto come un dato di relativa positività. La fase di stallo del prezzo del rottame HMS 1/2 (resa CFR) sul mercato turco ha momentaneamente bloccato i valori FOB del rebar e della vergella, questo in attesa di una nuova linea d’indirizzo dei prezzi delle principali classifiche in Turchia, che potrebbero anche tornare a crescere, sebbene in forma minima. Il margine di manovra delle acciaierie italiane che producono acciai inossidabili pare estremamente ristretto, anche alla luce delle decisioni pro-stimolo mercati che hanno intrapreso la settimana scorsa nella definizione dei listini per il mese in corso. La situazione nelle determinazioni periodiche dei differenziali di valore per austenitici, ferritici e martensitici non è assolutamente mutata negli ultimi otto giorni e questo aprirebbe a due soluzioni e complessivamente attribuibili a tutti gli allestimenti, la prima porterebbe a un’ulteriore, seppur ridotta, rimodulazione verso il basso dei valori di lega, mentre la seconda ad una conferma in toto del listino attuale, sebbene manchino ancora una settimana e mezza per le fissazioni con validità luglio. Un dato ancora decisamente poco gestibile quello messo in evidenza dal PUN in questa fase iniziale di giugno, ma allo stesso modo significativo nell’evidenziare un cambio di orientamento e riassumibile in una potenziale crescita di un centesimo di Euro per chilogrammo con decorrenza luglio. |

|

|

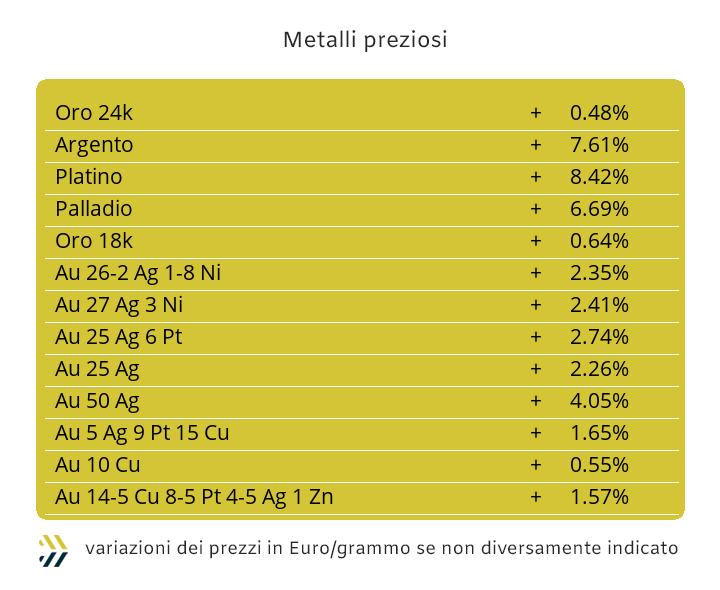

La storia si fa anche con i ricorsi e negli ultimi otto giorni questi non sono mancati nel contesto dei metalli preziosi e una volta tanto non hanno avuto origine dall’Oro. Il metallo guida dei preziosi ha generato pochi spunti nel corso della settimana appena conclusa, sebbene la cronica debolezza del Dollaro rispetto alle principali valute aveva lasciato ampi spazi di manovra all’Oro nel puntare al varco di linea dei 3400 Dollari per oncia, episodio che si verificò per l’ultima volta nel corso della seduta dell’8 maggio. Un dettaglio importante riferito a quell’episodio si deve rifare alla situazione del cambio vigente alla data e fissato a 1.1297 tra la valuta statunitense e l’Euro, alla stregua del “rimbalzo” dalla soglia dei 3400 USD che l’Oro ha subito negli ultimi otto giorni e un incrocio di 1.1405 rispetto all’Euro. Una situazione per così dire annusata dal comparto speculativo che ha iniziato a remare contro l’Oro, aprendo delle posizioni “corte” sul metallo e a partire dalla seduta di mercoledì 4 giugno. Le incertezze appena viste su una collocazione eccessivamente forzata sull’Oro, non sono di casa per gli altri metalli che formano il listino dei “preziosi”. La tangente rialzista subita dal prezzo Dollari per oncia dell’Argento, portandolo a toccare un valore che non si vedeva dal settembre 2012, induce a pensare che oltre la linea dei 36 USD/ozt il territorio presenti numerose insidie, soprattutto per una rilevantissima quota di denaro con aspettative di ulteriori aumenti. Un’abbondante escursione rialzista sta interessando anche il Platino e per vedere replicato il suo attuale valore nelle vicinanze di 1170 Dollari per oncia, occorre sfogliare gli annali fino al 2021 nel mese di giugno. Le aspettative per il Platino permangono positive anche nel corso della settimana e questo a riprova che molti capitali con vocazione speculativa siano stati spostati dall’Oro verso questo metallo. Un ambito meno ambizioso sembrerebbe quello che sta affrontando il Palladio, come meno ampio risulta essere il periodo per vedere in Borsa il pari valore Dollari per oncia raggiunto dal metallo e che non va oltre lo scorso mese di novembre. Lo spazio di manovra per il Palladio resta ancora ampiamente positivo, a dimostrazione del ritrovato interesse per la gamma considerata “minore” del listino dei metalli preziosi. |

|

|

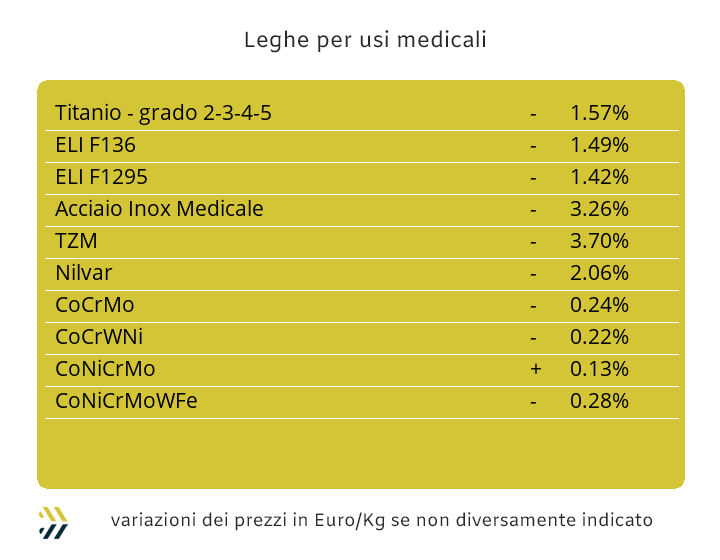

Un piccolo segnale è avvenuto negli ultimi otto giorni e ha riguardato il Cobalto, riuscito seppure in termini marginali ha imprimere un cambio d’indirizzo alla sua quotazione in Dollari, evidenziando una crescita dello 0,3% su base settimanale, dopo una serie di dati negativi a partire dalla seconda settimana di maggio. Una situazione che invece non sta riuscendo al Titanio, che dopo un promettente momento di riposizionamento evidenziato nell’ultima decade del mese scorso, ha collezionato una serie di dati soltanto negativi, ultimo in ordine di tempo quello della settimana scorsa, con il riferimento USD ulteriormente in calo di quasi un punto percentuale. Il Molibdeno invece non conosce soste nell’aggiornare il suo riferimento in Dollari, portando a più 2% la correzione della quotazione di mercato rispetto alla determinazione settimanale precedente. L’appiattimento della quotazione USD 3mesi del Nichel continuerà ancora nei prossimi giorni e privandolo di spunti di miglioramento del suo stato, al cospetto del listino LME per tutta la settimana. Una forma di neutralità che dovrebbe apparire evidente anche sul piano valutario, con il cambio Euro/Dollaro orientato verso la stabilità anche nei prossimi giorni. Nel comparto delle ferroleghe continua la corsa sempre più marcata della quotazione del Tungsteno, portando a più 1,2% la sua correzione positiva settimanale del dato USD per chilogrammo, la cui tendenza non attenua a diminuire da oltre un mese. Le novità mancano invece per la base Cromo, che ha ribadito il valore Dollari per libbra di otto giorni fa e una quotazione sostanzialmente piatta dalla fine di marzo. |

|

|

I flussi di rottami in ingresso verso le acciaierie e le fonderie, seppure con lotti di richieste in decisa contrazione per via di una domanda di semilavorati e prodotti finiti in forte stato di latitanza, non possono subire una sorta di interruzione tra i piazzali delle mandatarie e quelli posti a ridosso degli impianti fusori. La partita sotto il profilo strategico è tutta giocata all’interno dei confini domestici e con risvolti inattesi per i commercianti di rottami ferrosi. Le classifiche hanno subito tutte degli incrementi in termini di prezzi, tanto che l’indice MetalWeek™ che determina i prezzi medi su base settimanale degli acquisti di rottami da parte di acciaierie e fonderie, ha registrato un incremento di 6,4 Euro e portando il dato complessivo a 321,91 per tonnellata, con una ricollocazione paritetica dei valori al periodo di inizio febbraio. Le variazioni settimanali dei prezzi delle classifiche sono state tutte in positivo e decisamente importanti, sia per le demolizioni E1 e E3, nell’ordine dei 10 Euro/tonnellata, che per l’ormai raro e introvabile lamierino E8, accomunato alle torniture, entrambi in crescita fino a 15 Euro. Gli unici a non sorridere sono i conduttori dei “mulini” a cui è stato riservato. da parte di acciaierie e fonderie, un ruolo volutamente marginale nella devoluzione improvvisa e benefica di questi aumenti e il cui “premio” di frantumazione non sta andando oltre i 40 Euro/tonnellata rispetto ai valori delle demolizioni pesanti. I prezzi dei non ferrosi, come già da molte settimane, stanno assumendo delle connotazioni molto particolari e dove a essere centrali sono le raffinate e pragmatiche elucubrazioni affidate alle composizioni chimiche di ciascuna partita di rottame. Un caso significativo in questo contesto lo riveste il Nichel e in particolare per i prezzi dei rottami degli inox austenitici, che se tra i più basici, come quelli riconducibili agli AISI 303 e 304 si sta parlando di diminuzioni nell’odine di 10 Euro/tonnellata rispetto alla settimana scorsa, per quelli legati con il Molibdeno, come gli AISI 316 e i duplex, le correzioni vanno dai 10 ai 20 Euro e in aumento. Il panorama si completa con le quotazioni dei comparti rottami appartenenti all’Alluminio, che confermano i valori di otto giorni fa e del Rame, con una crescita orientativa di 100 Euro per tonnellata e di 60 per l’Ottone, per rimanere in ambito delle leghe “rosse”, da seguire con molta attenzione le evoluzioni degli scarti di Bronzo, vista l’attesa forte rivalutazione dello Stagno al LME. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|