MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

16/06/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La guerra tra Israele e Iran ridisegna in maniera importante il listino degli “industriali” verso il basso, anche se una normalizzazione dei valori dei metalli non tarderà ad arrivare |

|

|

L’accordo trovato tra Stati Uniti e Cina sui dazi aiuterà ad una maggiore regolamentazione dei flussi di semilavorati cinesi in ingresso nell’Unione Europea |

|

|

Il comparto speculativo non era certo preparato alle vicende legate alla guerra tra Israele e Iran, lo evidenziano i movimenti dell’Oro, cresciuto, ma non a livelli eccezionali |

|

|

Il Molibdeno cresce secondo una modalità già consolidata nel tempo, mentre Cobalto e Titanio hanno confermato i valori degli otto giorni precedenti, vantaggi significativi per gli utilizzatori dell’Eurozona |

|

|

La carenza di rottami di acciaio continua ad essere il maggior elemento di freno nell’avviare politiche di riduzioni dei prezzi da parte delle mandatarie italiane. I valori dei non ferrosi seguono gli orientamenti verso il basso del listino LME degli “industriali” |

|

|

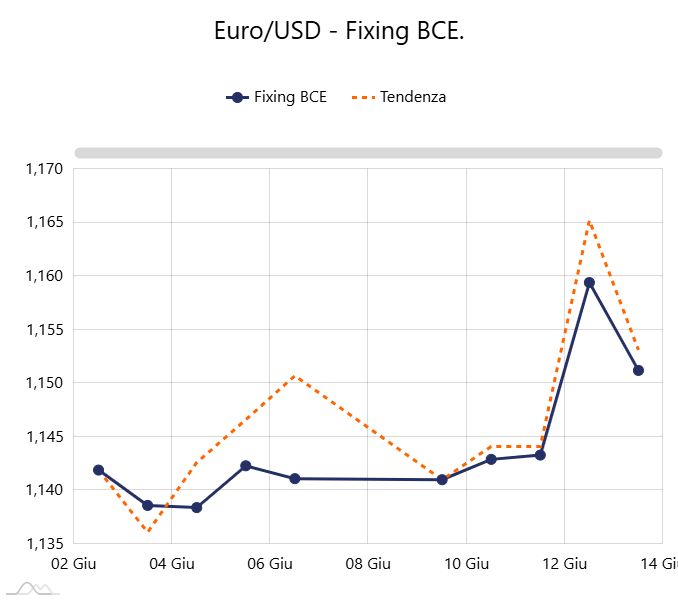

Lo scoppio della guerra tra Israele e Iran arresta e rimodula lo stato di reale forza del Dollaro rispetto all’Euro |

|

|

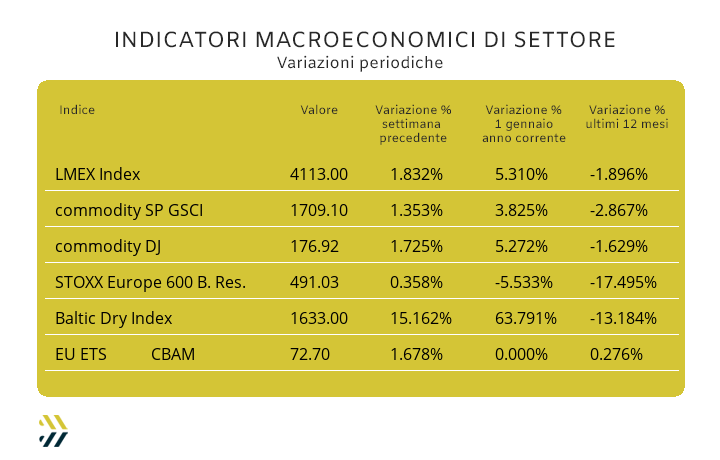

I venti di guerra fermano improvvisamente le valorizzazioni dei titoli minerari, quasi il 3% in meno rispetto all’ottava precedente. L’EU ETS-CBAM risente di una possibile crescita del valore del petrolio, incrementando il suo valore medio settimanale di oltre 2,5 punti percentuali |

|

|

più risparmio e meno preoccupazioni |

|

|

19 giugno appuntamento con |

|

|

27 giugno 2025 - ore 11:30 |

|

|

|

Clicca qui per l'iscrizione gratuita

|

|

|

|

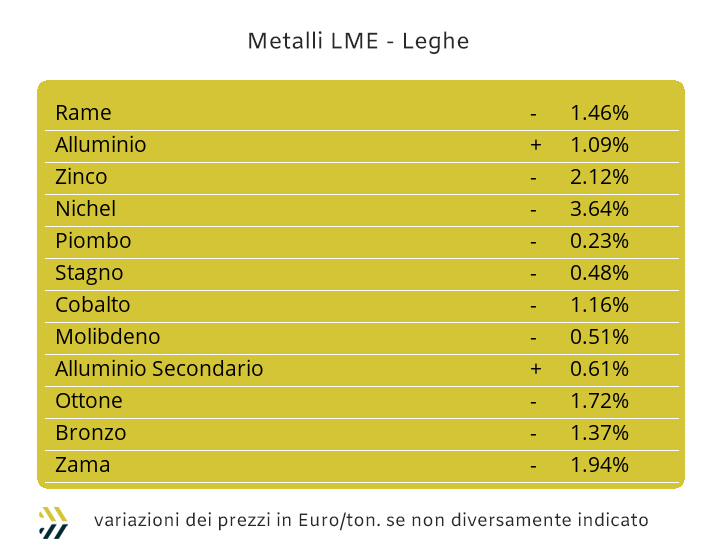

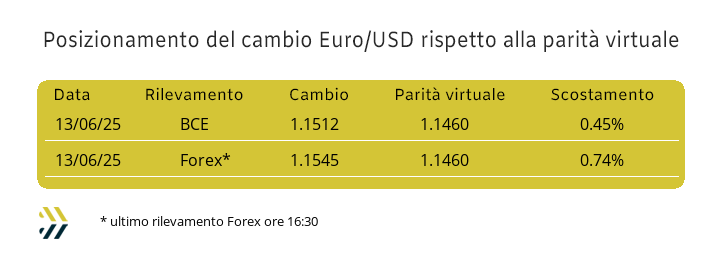

Gli utilizzatori di metalli e leghe della UE, inseriti nelle filiere di appartenenza, non certo meritano l’atteggiamento di attendismo intrapreso dalla Commissione Europea nei confronti dei dazi che verranno imposti dagli USA, più quelli già vigenti e duri da abbattere tra gli stessi Stati membri dell’Unione. Il contrasto ad una situazione congiunturale a livello continentale e globale che necessiterebbe soprattutto di più competenze di negoziazione da parte di Bruxelles, si è aggiunto da pochi giorni il sorgere di un nuovo conflitto militare tra due potenze di rilievo nello scacchiere mediorientale come Israele e Iran. Gli occhi e non solo, sono ora rivolti a quell’unico “istituto” di regolazione automatica, capace di funzionare efficacemente e pronto a metabolizzare rapidamente i cambiamenti degli scenari geopolitici, ovvero il cambio tra le valute. Allo scoccare della guerra israelo-iraniana il Dollaro ha interrotto la sua spirale di debolezza estrema, segno evidente che la moneta statunitense risulta, malgrado tutto, ancora il cardine dell’attuale sistema economico mondiale. Il maggior aiuto che il comparto degli “industriali” sta ricevendo, non è stato ancora generato da azioni concrete messe in atto dalla Commissione per il contenimento dei loro costi di approvvigionamento, ma dal fattore valutario, con il Dollaro che pure in rallentamento, continua ad apparire debole nei confronti dell’Euro e con una performance negativa che negli ultimi otto giorni si è avvicinata all’1% e quasi al 3 rispetto alle ultime quattro settimane. Nella chiusura del capitolo affidato ai temi di carattere generale non si può dimenticare quello che ha fatto vedere l’indice LMEX, collocandosi in un ambito di variabilità infinitesimale dello 0,05% rispetto al dato settimanale precedente, trasponendo al minor costo l’acquisto dei metalli pagati in Euro. Il Rame andrà seguito con particolare attenzione, soprattutto per quello che ha fatto vedere in chiusura di ottava e che con buona probabilità non avrà la struttura in avvio di settimana per dare supporto alla fase di ripresa vista nelle ore pomeridiane della seduta del 13 giugno. Una situazione analoga per lo Zinco, che seppure in recupero dalla situazione di minimo relativo fissata lo scorso venerdì, trova al momento una collocazione di equilibrio tra i fattori domanda e offerta in prossimità della linea dei 2600 Dollari 3 mesi. Nel comparto delle leghe, la Zama seguirà l’andamento di basso profilo tracciato dallo Zinco, mentre l’Ottone potrà sommare i movimenti ribassisti dei due metalli di riferimento, oltre a una significativa azione di correzione del fattore valutario per la perdurante debolezza del Dollaro. Una maggiore resistenza ai ribassi la presenterà l’Alluminio il cui riferimento USD 3mesi al LME, collocato a quota 2500, trova un presupposto di equilibrio tra chi vende e chi compra questo metallo in Borsa. La fase calante del prezzo in USD del Nichel è prossima alla sua conclusione, ma non prima di aver dato un’ultima azione di assestamento del suo riscontro in un significativo punto di minimo relativo a poche decine di Dollari dalla linea dei 15mila con scadenza 3mesi, situazione vista per l’ultima volta a inizio maggio. Il Piombo si colloca in un frangente molto particolare e molto dipenderà dalla effettiva consistenza delle bozze di accordo tra USA e Cina sui dazi, dove questo metallo si pone tra i più strategici nelle produzioni di batterie tradizionali. Nella fase d’incertezza generale che si respirerà al LME nei prossimi giorni, lo Stagno non dovrebbe avere condizionamenti di sorta, presentando ancora molti spunti di carattere positivo nella determinazione rialzista del suo riferimento Dollari 3mesi. |

|

|

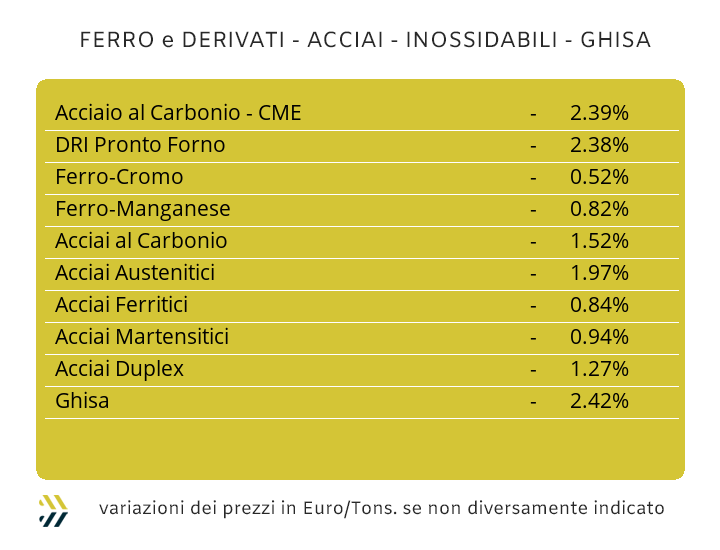

La notizia che tutti quanti avrebbero voluto commentare, senza ombra di dubbio, doveva essere quella dell’accordo raggiunto sui dazi tra Stati Uniti e Cina e non l’aperura di un nuovo scenario di guerra. La partitura legata al comparto siderurgico lascia comunque molto più spazio alla vicenda di accordo tra le due diplomazie sui temi del commercio internazionale, sebbene tra esse e in maniera reciproca nelle comunicazioni di rito davanti agli organi di informazione internazionali non siano emersi dettagli maggiori rispetto a quelli che erano emersi qualche settimana fa a Ginevra nel primo ciclo d’incontri tra le due delegazioni. Una ventata d’aria che comunque sa di ottimismo, con l’auspicio che a Washington ci sia la consapevolezza di rendere onore e merito ai negoziatori di parte USA e che oltretutto hanno ricevuto pieno mandato proprio dalla Casa Bianca. Le imprese di qualsiasi genere e in particolare quelle del comparto siderurgico a livello globale, non possono che accogliere con una certa benevolenza l’accordo di massima tra le due principali superpotenze economiche e questo in modo particolare in riferimento al quadro d’insieme del mercato dell’Unione Europea che vedrà quindi meno praticabile da parte di Pechino l’invasione di semilavorati di acciaio sul territorio della UE, ipotesi che poteva verificarsi e dai contorni devastanti se non ci fosse stato il protocollo di accordo tra Stati Uniti e Cina. Un clima di attesa è quindi quello che si sta respirando in Europa e in particolar modo in Italia, con la rimodulazione dei prezzi dei “piani” che hanno visto solo i coil lavorati a caldo scendere di un punto percentuale (benchmark MetalWeek™ HRC 580 Euro/tonnellata), mentre il lavorato a freddo (benchmark MW CRC 680 Euro) e il “galvanizzato” (benchmark MW HDG 700 Euro), hanno mantenuto i riferimenti di otto giorni fa. La determinazione delle linee di prezzo dei coil nell’Europa del nord risulta più attendista anche in funzione di alcuni fattori non secondari, come le valorizzazioni internazionali dei prezzi dei rottami e quella del minerale di ferro alla Borsa Dalian, ancora abbondantemente sotto i 100 Dollari per tonnellata, nonostante il clima più disteso in tema di dazi. I “lunghi” in Italia continuano ad avere una chiave di lettura poco omogenea, passando dal più 1% della billetta, così come i profili standard per la carpenteria e fino a toccare il 2 per gli allestimenti speciali. Il tondino per le armature, in calo di un punto percentuale e la vergella, che sulla base del riferimento mensile ha subito una rimodulazione verso il basso di oltre il 4%, mettono in evidenza la pesante situazione di una domanda lontana dal suo decollo da parte degli utilizzatori di queste due categorie di semilavorati in barre e matasse. La stessa preoccupazione viene condivisa tra i produttori di tubi saldati e i ritrafilatori, che sono alle prese con numeri di vendite a dir poco preoccupanti, sebbene le stime previsionali sulle vendite per l’anno in corso si spingono a elaborare una crescita dell’1% dei volumi richiesti dagli utilizzatori. Le notizie comunque nello specifico e riferite al mese in corso continuano a non essere buone, tra queste il calo del prezzo dell’HRC in Italia e la diminuzione del 2% della base tubi saldati sulla piazza turca. La ripresa del prezzo del rottame HMS 1/2 in Turchia non ha ancora determinato variazioni di rilievo dei pezzi dei semilavorati “lunghi”, dove rebar e vergella con resa d’imbarco FOB rimangono fermi ai valori comunicati otto giorni fa. L’ultima settimana di fissazione degli acciai inossidabili, per poi poter stilare i listini extra con decorrenza luglio, presenterà le stesse incognite viste negli otto giorni precedenti, con gli austenitici orientati a poter supportare adeguamenti ribassisti tra i 4 e i 6 centesimi di Euro per chilogrammo e per ferritici e martensitici indicare una stima di riduzione di ambedue gli allestimenti in una fascia compresa tra i 2 e i 4 centesimi. I valori del PUN sono risultati in crescita negli ultimi otto giorni, questa tendenza porterà sicuramente, se i dati fossero confermati da qui a fine mese, a un incremento del contributo energia stimabile fino a 2 centesimi di Euro per chilogrammo. |

|

|

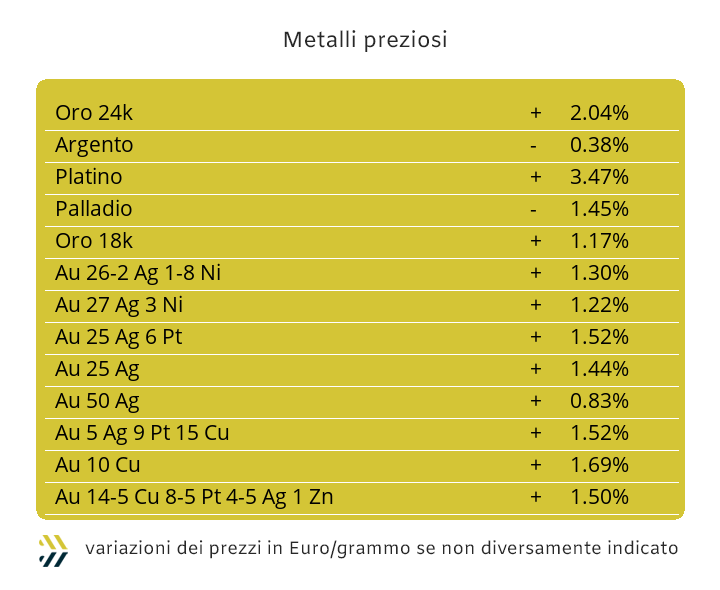

La dinamica di tendenza del prezzo dell’Oro, prontamente salito dopo lo scoppio della guerra tra Israele e Iran, deve necessariamente essere messo alla prova dei fatti o meglio della Borsa. Al netto del grave e inaspettato evento bellico, con Israele nella consueta fase decisionista nell’accelerare situazioni militari che individuino nei fatti, più che nella mediazione politica, la sua sopravvivenza in uno scacchiere che dal 1948 gli è sempre stato avverso. La reazione di una crescita tutto sommato misurata del valore USD per oncia dell’Oro, senza quindi avvicinarsi al valore psicologico dei 3500 Dollari, oltre alla tenuta rispetto alle altre valute della moneta americana, generano la sensazione che stiano mancando i presupposti per un considerevole rinforzo del metallo guida dei “preziosi”. Una soglia di massimo relativo per l’Oro che nelle prossime sedute potrebbe non valicare i 3470 Dollari per oncia e che, conti alla mano, al comparto speculativo potrebbe non convenire “giocarsi” ulteriori carte in chiave rialzista e dopo tutto anch’esso sorpreso dalla decisione israeliana di regolare militarmente i conti con l’Iran. La difficoltà dell’Argento di posizionare con caparbietà il suo prezzo di riferimento USD/ozt in avvicinamento marcato verso la linea dei 37 Dollari e adesso mostrarsi poco reattivo sotto i 36.50, quando a inizio della settimana scorsa rappresentava quasi la normalità, mette in evidenza uno stato di prudenza che non deve portare a commistioni di sorta tra la crisi militare mediorientale e i propositi di rinforzo del prezzo dell’Argento, come negli auspici di alcuni speculatori/investitori. Un sentimento che potrebbe allargarsi anche agli altri due metalli, il Platino e il Palladio, ambedue caratterizzati da una concentrazione di denaro non usale per questi due elementi del listino e dove il primo, più che il secondo, dovrà a breve trovare una soluzione, direttamente in Borsa, che rappresenti una modalità di rientro verso un’area del grafico più consona ai valori visti nel corso degli ultimi sei mesi e quindi in prossimità dei 1000 Dollari per oncia. |

|

|

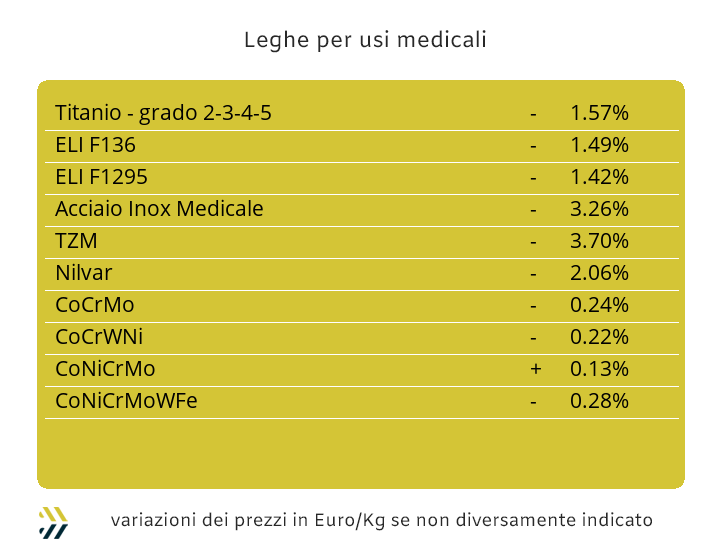

Nella fase di stabilizzazione di prezzi in Dollari del Cobalto e del Titanio, il solo Molibdeno continua a mantenere una linea rialzista nel riferimento USD, presentando un incremento dello 0,6% negli ultimi otto giorni. Una variazione quella del Molibdeno, che pur rappresentando un frazionale di punto percentuale, permette agli utilizzatori dell’Eurozona di questo metallo avere ancora un vantaggio economico di circa lo 0,3% nella quantificazione di acquisto in Euro; cosa che risulta dal vantaggio dello 0,89% del cambio riscontrato nei confronti del Dollaro negli ultimi otto giorni. Il Nichel, seguendo la logica del vantaggio competitivo di natura valutaria, ha messo in evidenza un recupero di valore su base settimanale di oltre 3,5 punti percentuali nel corrispettivo in Euro e andando così a ampliare la già ottima combinazione di valore a favore dei suoi utilizzatori diretti e indiretti in rapporto al riferimento LME Dollari 3mesi e al pari dei primi giorni di maggio. Un contesto di relativa vivacità, visti i recenti profili lineari della sua quotazione USD per libbra, lo ha messo in evidenza la ferrolega a base di Cromo, presentando un rialzo dello 0,7% rispetto al rilevamento di variazione precedente e che risaliva alla fine del mese scorso. Il Tungsteno ha mantenuto la sua elevata vitalità della quotazione espressa in Dollari per chilogrammo, confermando il suo indirizzo rialzista e che è stato ulteriormente corretto del 4,8% rispetto al riscontro della settimana scorsa. Una conferma ulteriore per questa particolare materia prima impiegata nelle correzioni in ambito fusorio, dove l’inserimento di materiale “vergine”, come appunto la componente della ferrolega a base di Tungsteno, denota una situazione di forte rarefazione della presenza sul mercato dei rottami di acciaio di scarti di produzioni che presentino un tenore accettabile di questo metallo nelle loro composizioni chimiche. |

|

|

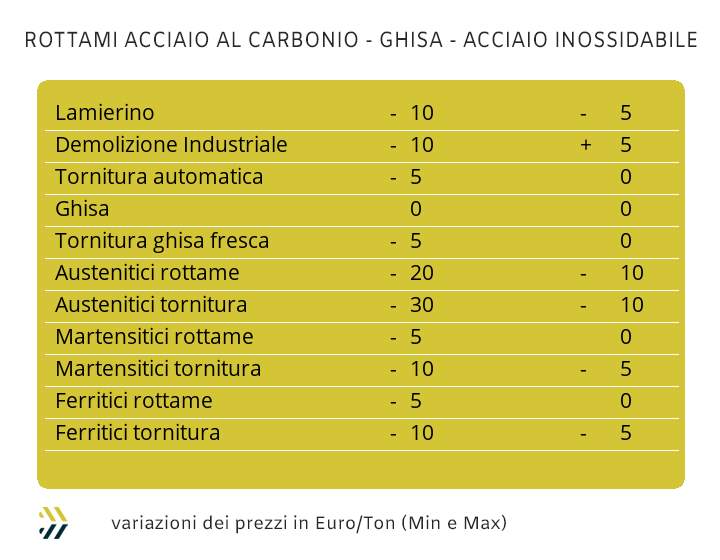

I rottami di acciaio riprendono la scena principale del comparto, sia in ambito nazionale, che sulla nuova dinamica di tendenza del mercato turco. Il punto di svolta non è facile tuttora da individuare, ma per le dimensioni, è sicuramente più interessante iniziare questa analisi proprio dalla Turchia, che si è trovata a gestire una fase di riposizionamenti positivi dei prezzi dei rottami dopo un periodo di relativa calma dovuto alle ricorrenze religiose che hanno interessato i Paesi di fede islamica durante la prima settimana di giugno. La classifica più rappresentativa, quella dell’HMS 1/2 con resa CFR, ha registrato un amento di 2 Dollari negli ultimi otto giorni e confermata anche dagli indirizzi del mercato interno, movimentato su gomma, con punte fino a 4 Dollari a inizio della settimana scorsa. L’influenza turca e la temuta crisi di reperibilità presso commercianti e siti di produzione, non hanno lasciato indifferenti le acciaierie e le fonderie situate in Italia e pronte a bloccare eventuali fuoriuscite di materie prime di rottami, anche se le procedure per le loro esportazioni al di fuori della UE si stanno facendo sempre più complesse. La variazione settimanale dell’indice MetalWeek™ è stata di 1,34 Euro per tonnellata, portando il valore complessivo a 323,25 Euro e dove a contribuire maggiormente in termini positivi sono state le demolizioni leggere E3, fino a 10 Euro, mentre per il resto del listino si possono solo annoverare riduzioni: di 5 Euro per il lamierino E8 e le torniture, di 10 per le demolizioni pesanti E1 e il “premio mulino” del frantumato E40 collocato intorno ai 35 Euro per tonnellata. L’incertezza che sta ruotando intorno alle valorizzazioni dei prezzi LME degli industriali si sta traducendo in una serie di ribassi significativi per il rottame di Rame, nell’ordine dei 100 Euro per la “prima super” e via via dilatarsi per le categorie con rese meno qualificate e per le leghe di Ottone con riduzioni a partire da 90 Euro/tonnellata. Il comparto riferito al Nichel continua a mantenersi con i prezzi dei rottami degli inossidabili molto deboli, oltre 20 Euro/tonnellata di calo per gli AISI 303, 304 e 304L, mentre per l’AISI 316 e i Duplex sono ritornati a comparire i segni meno su base settimanale di circa 10 Euro per tonnellata. I rottami di Alluminio non denotano variazioni di sorta, questo per effetto di una spiccata debolezza del Dollaro, neutralizzando in questo modo i progressi del metallo al LME. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|