MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

23/06/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Le fluttuazioni imprevedibili dei prezzi dei metalli al LME (London Metal Exchange) ci spingono a riscoprire e approfondire il funzionamento delle Borse merci |

|

|

Il mercato dei semilavorati si conferma estremamente frammentato, anche all'interno dei singoli comparti. Tuttavia, nel segmento dei prodotti lunghi, il rebar inverte la tendenza, registrando un aumento del suo valore di riferimento dopo quasi due mesi di cali continui |

|

|

Nonostante le crescenti tensioni internazionali, la settimana si è chiusa con valori decisamente sottotono |

|

|

Il Molibdeno continua la sua lenta ma costante crescita di prezzo. La vera sorpresa della settimana è il Titanio, che ha recuperato e azzerato i cali registrati durante il mese |

|

|

I prezzi dei non ferrosi stanno aumentando, seguendo l'andamento rialzista degli "industriali" quotati al LME, ulteriormente spinti dalla temporanea forza del Dollaro sull'Euro. Gli acciai, invece, registrano una rimodulazione dei prezzi al ribasso, influenzata dalle scorte disponibili presso mandatari e commercianti |

|

|

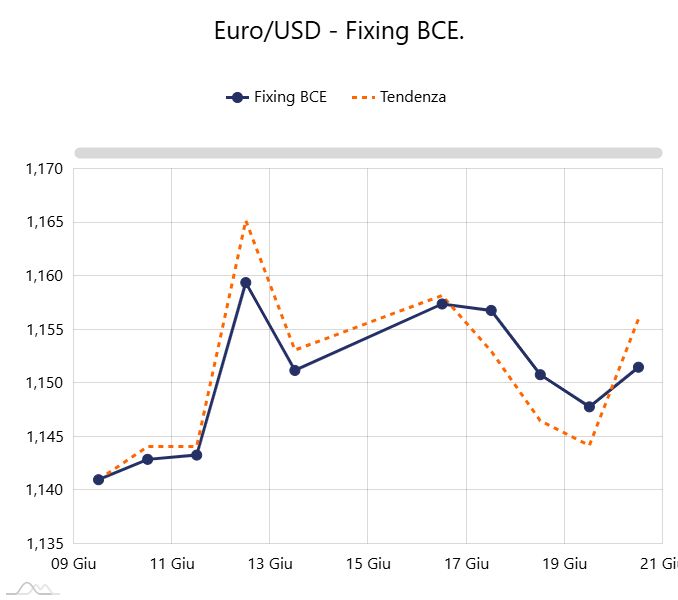

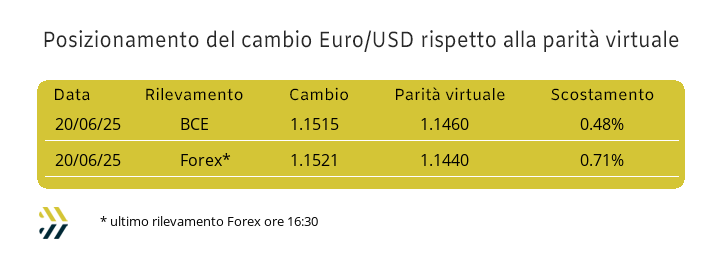

Il Dollaro sta lentamente ma costantemente riguadagnando terreno sull'Euro, con un aumento dello 0,5% negli ultimi otto giorni |

|

|

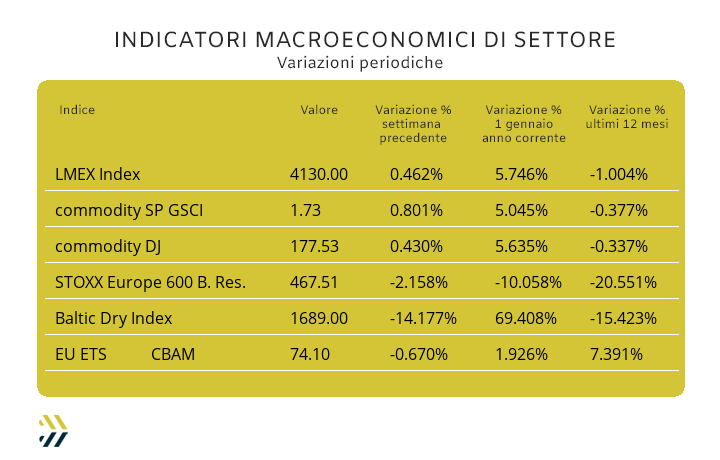

Le guerre in corso stanno pesando sui mercati: i titoli minerari hanno registrato un meno 2,2% nell'ultima settimana di Borsa, mentre i noli marittimi ("bulk") sono crollati del 14%. La tensione sul prezzo del petrolio continua a sostenere l'EU ETS-CBAM, in crescita del 2% da inizio anno e del 7% su base annua |

|

|

più risparmio e meno preoccupazioni |

|

|

30 giugno 2025 - ore 11:30 |

|

|

|

Clicca qui per l'iscrizione gratuita

|

|

|

|

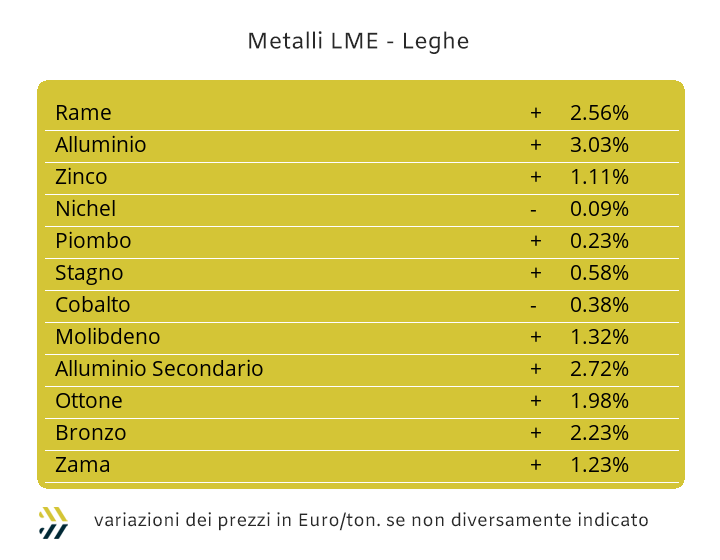

La prevedibilità degli eventi non è più un esercizio di agevole gestione, i cosiddetti esperti o analisti, come li si vogliano chiamare, non stanno vivendo un momento facile, in buona sostanza perché stanno letteralmente venendo meno dei modelli di analisi e gestione delle prevedibilità degli eventi e quindi non supportati da fonti di episodi pregressi, vero punto di forza della tanto celebrata intelligenza artificiale. Nella stagione del “ci devo pensare”, molto in voga negli ultimi tempi nelle stanze della Casa Bianca, ecco che tutti i modelli di possibili scenari predittivi non sono più elevabili come affidabili e quindi meglio tornare ad uno stato di reattività verso degli eventi che non devono più essere catalogati come “poco probabili”, bensì ritornare alla conoscenza approfondita delle basi tecniche di qualsiasi materia, nello stretto ambito del tema, apprendendo il funzionamento delle Borse merci. I mercati e nello specifico quello dei metalli industriali, stanno vivendo proprio questa fase, dove alla teoria del disorientamento, occorre anteporre il pragmatismo della gestione di ogni singolo momento e trarne i relativi vantaggi. Nel corso dell’ultima seduta settimanale al LME il listino degli “industriali” è passato da una marcata situazione di contrazione dei prezzi, a delle prefigurazioni di fasi espansive degli stessi, prevedibilmente in un lasso di tempo di giorni o settimane. La ricomparsa in maniera evidente della “backwardation” (prezzi delle scadenze più ravvicinate superiori a quelli più avanti nelle loro esecuzioni) su alcune posizioni del listino LME, come Rame e Alluminio, mettono in evidenza quanto sottolineato in precedenza. La debole variabilità dell’indice LMEX, cresciuto di appena mezzo punto percentuale negli ultimi otto giorni, deve comunque essere contestualizzata con la crescita, di eguale peso, della forza del Dollaro rispetto all’Euro e che porta quindi all’1% la rivalutazione reale degli “industriali” nel loro insieme e nel corso dell’ultima settimana. Il nuovo avvicinamento del Rame alla linea dei 9700 USD 3mesi non dovrà accendere alcun segnale di allarme, ma il far sorgere la consapevolezza tra gli utilizzatori di questo metallo che il periodo della debolezza seriale dei riferimenti di Borsa non le apparterrà più e almeno fino alle ferie. Lo stato di simbiosi non scritta, ma effettiva tra Rame e Zinco, permetterà a quest’ultimo di beneficiare di una fase di vivacità del suo prezzo LME e questo nonostante una massa di denaro con velleità rialziste oltre una soglia complessiva che lascerebbe pensare a un’imminente inversione di tendenza. Le leghe di Ottone e Zama, in relazione a quanto appena dettagliato per i due metalli di riferimento, non potranno che elevare i valori di mercato attualmente in essere; trattandosi per la Zama di una crescita effettiva del suo prezzo di vendita, dopo una costante caduta della quotazione dalla terza settimana di maggio, mentre per l’Ottone sarebbe più opportuno parlare di riposizionamento delle “basi”, ai livelli di inizio mese. Il quadro d’insieme muterà e non di poco, anche per l’Alluminio, questo a significare che per il metallo si aprirà una fase espansiva della sua quotazione LME 3mesi che potrebbe avere come collocazione temporanea la prossimità dei 2700 Dollari. Il Nichel rischia di rimanere ai margini delle aperture rialziste viste finora, anche se dovrebbe abbandonare gli eccessi di debolezza che nell’ultima ottava hanno portato il suo riferimento di Borsa con scadenza 3mesi a varcare verso il basso la soglia dei 15mila Dollari. Il Piombo avrà notevoli difficoltà nel collocarsi ancora a ridosso dei 2mila Dollari, a riprova di una ridotta concentrazione di ordini di metallo da parte del comparto industriale cinese che opera nella produzione di batterie tradizionali e di basso impatto tecnologico. Le aspettative per il rinforzo della quotazione in Dollari dello Stagno rimangono elevate e questa situazione potrebbe assumere livelli di maggiore intensificazione nel caso in cui ci sarà nel breve termine un innalzamento diffuso dei valori dei metalli industriali quotati al LME. |

|

|

La frammentazione dei mercati in molteplici e quindi piccole aree di competenza, anche all’interno degli stessi comparti di appartenenza dei gruppi di allestimento, come “piani” e “lunghi”, distorce considerevolmente la visuale previsionale da attribuire all’intero settore dei semilavorati siderurgici. Il fenomeno, con il passare del tempo, sta diventando sempre di più una costante nella lettura, di non due mercati, “piani” e “lunghi”, ma di un esploso di sotto sezioni, ognuna per singolo allestimento e con attribuzioni di giudizio che possono variare presso ogni singolo reparto di produzione o per ciascuna distinta di prodotti all’interno di ogni centro servizio o magazzino di rivendita. Il comparto che amplifica questa contraddittoria situazione è certo quello legato ai coil, sia per l’importanza che riveste in termini di tonnellaggi assoluti in seno al contesto siderurgico, sia per tastare il polso in riferimento al livello di redditività complessiva capace di produrre all’interno di filiere molto articolate, ma vitali per determinare lo stato di salute dell’economia di una nazione. L’accelerazione verso il basso che i prezzi italiani dei “piani” hanno subito a cavallo tra maggio e il mese in corso, sono entrati in una fase di moderata stabilizzazione. Il laminato a freddo è stato l’unico a registrare una variazione negli ultimi otto giorni e in diminuzione dell’1% (benchmark MetalWeek™ CRC 680 Euro/tonnellata), mentre il lavorato a caldo (benchmark MW HRC 580 Euro) e il “galvanizzato” (benchmark MW HDG 700 Euro), hanno mantenuto le quotazioni determinate la settimana scorsa. Una visione d’insieme diametralmente opposta quella dell’Europa del nord in termini di adeguamento dei prezzi dei coil. Nel momento in cui i nostri produttori diminuivano gradualmente le quotazioni, come detto in precedenza, oltre le Alpi si è scelta l’opzione di agire con correzioni più consistenti e forse in tempi meno adeguati e con questi risultati: HRC meno 2% e meno 1% per il CRC e l’HDG. La stretta correlazione con i rottami, ha nella billetta prodotta e venduta in Italia, una delle sue massime espressioni, questo per evidenziare il marcato rallentamento di adeguamento verso il basso del suo riferimento e proprio a causa della tendenza rialzista, seppur debole, delle classifiche dei rottami in sede nazionale. Un effetto praticamente immediato si è avuto nella determinazione periodica del rebar che dopo un intervallo di quasi due mesi ha rivisto il segno più, nello specifico l’1% e dopo una serie molto fitta di ravvedimenti verso il basso. La crisi delle vendite dei profili per utilizzi nelle carpenterie non ha permesso di tenere il passo con la situazione della billetta, annoverando un ulteriore punto percentuale di diminuzione su base settimanale. Le notizie scarseggiano anche dal comparto dei tubi saldati, dove lo sguardo alla Turchia resta proteso in maniera costante e in attesa di riscontri positivi, soprattutto in merito alla tenuta delle quotazioni dei rottami rispetto ai valori di inizio giugno. Un’attesa che trova condivisione anche tra coloro che operano nel comparto dei “lunghi”, con le rese FOB di vergella e rebar ancora ferme a quelle definite una decina di giorni fa. La conclusione della terza settimana di giugno ha sancito anche il termine del periodo di fissazione dei prezzi delle leghe di inox per il mese di luglio. Gli austenitici risentiranno in modo diretto della costante debolezza del Nichel, portando i listini ad un’ulteriore fase di ribassi degli AISI dal 303 al 316, passando per il 304 e il 304L, in un ambito di riduzioni stimabili tra i 7 e gli 11 centesimi di Euro per chilogrammo. I ferritici e i martensitici potrebbero invece agire in un contesto di opposto indirizzo nelle determinazioni degli extra con validità luglio, in un intervallo compreso tra l’invariabilità dei loro riferimenti e fino ad un massimo di crescita di 3 centesimi di Euro per chilogrammo. Le tensioni sui prezzi delle materie prime energetiche e soprattutto sulla quotazione del TTF, cresciuto di 3 punti percentuali negli ultimi otto giorni, hanno avuto una diretta influenza nelle determinazioni dei PUN giornalieri, tanto che l’attuale parziale di previsione in termini di adeguamento del contributo energia per il mese prossimo potrebbe essere corretto fino a 4 centesimi di Euro in più rispetto al valore del momento. |

|

|

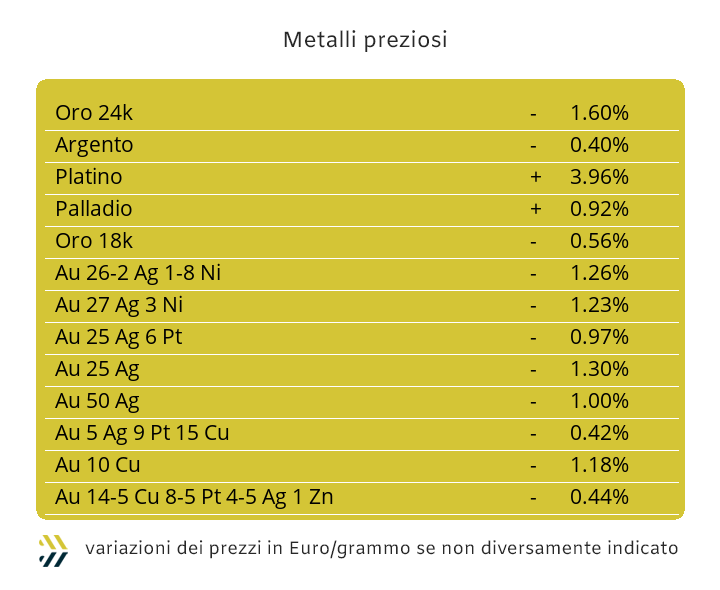

Le vicende militari nel teatro del Golfo Persico, con un probabile inserimento di nuovi attori, trovano i metalli preziosi fuori da dei frangenti di risposte rialziste e che non avrebbero avuto alcuna forma di clamore nelle determinazioni dei prezzi Dollari per oncia. Nulla di questo è avvenuto, con Oro e Argento che nell’ultima ottava di Borsa hanno addirittura fatto segnare degli arretramenti di prezzo USD/ozt, rispettivamente di 1,6 e 0,7 punti percentuali. Una situazione che non potrà comunque risultare immobilizzata; l’elemento più importante resterà l’attribuzione di giudizio del comparto speculativo/finanziario alla fase di stallo delle quotazioni di Oro e Argento. Gli approcci di metodo saranno differenti per i due metalli e quello “guida” potrebbe inanellare una serie positiva di quotazioni Dollari per oncia in un contesto di volatilità rialzista già nella prima parte di questa settimana. La strada per vedere l’Argento verso il riposizionamento di prezzo più alto di quello attuale sarà tortuosa e si dovrà anzi mettere in conto anche un possibile posizionamento di minimo relativo nelle vicinanze della soglia dei 35,50 Dollari per oncia, valore che ha visto la sua ultima riproposizione nella seduta dello scorso 5 giugno. L’azione di ridimensionamento della quotazione del Platino è nel pieno del suo effetto, la causa è da ricercarsi nella scarsa attribuzione di consistenza del sottostante monetario e che ha indotto molti speculatori ad abbandonare una situazione di prezzo che nel suo protrarsi era diventata letteralmente incandescente come pericolosità d’investimento. Il dato di effettivo storno del prezzo USD per oncia del Platino non risulta avere delle evidenze particolari, ma molti operatori stanno iniziando a considerare oltre soglia anche una valorizzazione che sia superiore ai 1250 Dollari. Il Palladio completa un quadro settimanale non certo fatto di prestazioni brillanti per i metalli che compongono il listino dei “preziosi”, con la prospettiva in atto di un suo ulteriore aggiustamento negativo nelle prossime sedute di Borsa. |

|

|

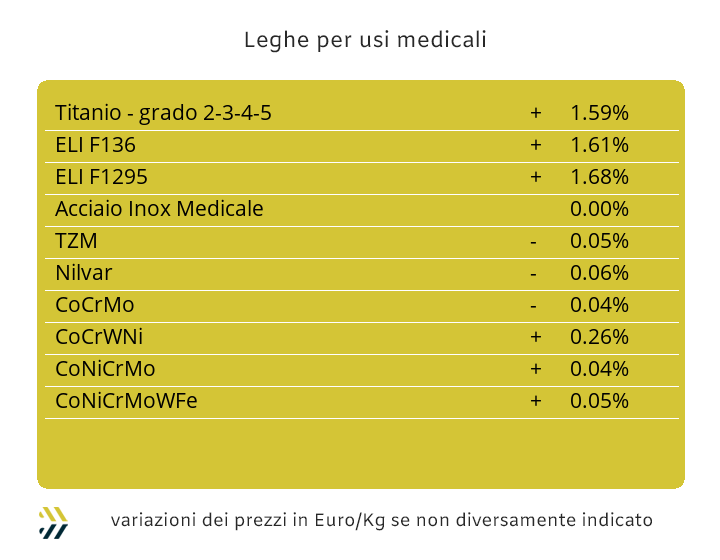

Nella costante crescita del valore di mercato del Molibdeno indicato in Dollari, che negli ultimi otto giorni ha ulteriormente corretto verso l’alto del suo riferimento in prossimità del punto percentuale, le novità non mancano per gli altri metalli di primaria importanza per questo comparto. L’ormai consueta fase altalenante della quotazione del Cobalto USD, nell’ultima settimana ha avuto come suo intercalare un momento di ribasso in un ambito dello 0.7%, ha trovato un inaspettato punto di compensazione nel Titanio, cresciuto dell’1,2% e annullando così i momenti di flessione fino alla prima settimana di giugno. La quasi attribuzione di un momento di vivacità delle quotazioni dei tre metalli di base per la realizzazione delle leghe per usi medicali ha trovato anche un supporto esterno dall’esiguo rinforzo dello 0.5% del Dollaro rispetto all’Euro. Il Nichel, alle dirette dipendenze delle vicende e vicissitudini del LME, sta subendo una fase di eccessiva debolezza della sua quotazione di riferimento 3mesi e ritornata sotto la soglia dei 15mila USD, non più presente dalla prima settimana di aprile. La tendenza in termini complessivi per il Nichel non porterà a un orientamento che risulterà positivo, sebbene dei miglioramenti di quotazione potranno avere luogo, ma che non porteranno a superare la linea dei 15.200 Dollari 3mesi. Il capitolo ferroleghe ha visto costante la base Cromo nel riferimento di quotazione Dollari per libbra, mentre il Tungsteno ha confermato il suo eccellente stato di salute rinforzando del 2% il prezzo settimanale Dollari per chilogrammo. |

|

|

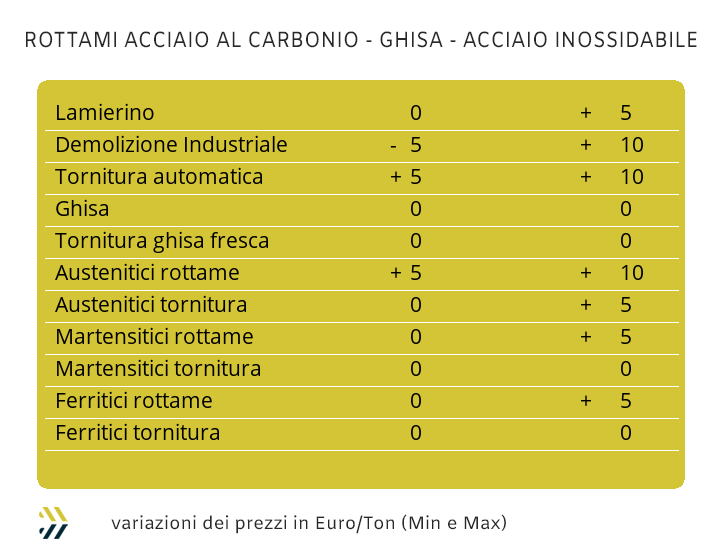

Gli automatismi, seppure governati da fenomeni imprevedibili e di rapida evoluzione nelle determinazioni dei prezzi dei metalli industriali al LME, trovano una valenza immediata nelle collocazioni dei prezzi dei rottami non ferrosi. Il fattore valutario ci sta poi mettendo “il suo”, con il Dollaro che sul finale di ottava ha ripreso ad avere una leggera predominanza rispetto all’Euro. Il comparto del Rame ha registrato la maggiore variazione positiva e una crescita settimanale media di tutti i rottami nell’ordine dei 200 Euro per tonnellata, mentre per quanto riguarda le leghe, gli scarti di Ottone e Bronzo si sono mossi verso l’alto in una forchetta compresa tra i 100 e i 150 Euro. La massima attenzione andrà orientata verso l’Alluminio, che forte della preventivata ascesa del metallo al LME, trasferirà buona parte della sua marginalità attesa in Borsa in una quota di crescita dei valori dei suoi rottami fino ad un massimo di 70 Euro per tonnellata. Il momento di basso interesse rivolto verso il Nichel al London Metal Exchange si tradurrà ancora nel corso di questa settimana con quotazioni deboli per i rottami di sua diretta derivazione, come quelli degli acciai inossidabili e che in forma diffusa subiranno delle diminuzioni nell’ordine di 10 Euro per tonnellata. La linearità delle attribuzioni dei prezzi è una caratteristica che sta venendo meno nel settore dei rottami ferrosi, dove le quotazioni non seguono più degli andamenti omogenei, ma dettati in base alle disponibilità di lotti delle classifiche presso i piazzali delle mandatarie e in seconda battuta dei commercianti. Il rapido cambio d’indirizzo del prezzo adottato da acciaierie e fonderie per la demolizione E3 mette in evidenza la dinamicità delle definizioni dei prezzi, dove questa classifica in poche ore è passata da una revisione settimanale di più 10 Euro a meno 5 per tonnellata. L’interesse da parte di acciaierie e fonderie rimane forte sui rottami cosiddetti trasformati, come il frantumato E40, il cui “premio mulino” è ora collocato a 45 Euro/tonnellata e sulle torniture, utili per il riempimento ottimale delle “ceste”, in crescita tra i 5 e i 10 Euro. Il lamierino E8 non sta rientrando nelle mire delle acquisizioni, soprattutto da parte delle acciaierie, con una variabilità periodica prossima allo zero. Gli effetti di questi cambi improvvisi sulle determinazioni dei prezzi dei rottami di acciaio hanno portato l’indice MetalWeek™ di settore a crescere di un infinitesimale 0,80 Euro su base settimanale, collocando la valorizzazione media degli acquisti di rottami da parte di acciaierie e fonderie a stabilizzare la quotazione a 324,05 per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|