MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

30/06/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La turbativa determinata dalla “backwardation” del Rame, deve spingere gli utilizzatori di metalli a considerare la validità operativa di un’unica quotazione, evitando il fattore di condizionamento imposto dalle scadenze LME |

|

|

La domanda in arretramento di “piani” e “lunghi” sul mercato italiano, ha spinto i produttori a praticare importanti riduzioni, con l’obiettivo di generare un maggiore stimolo delle richieste |

|

|

Una fase molto incerta all’interno dei metalli preziosi, con Oro e Argento mostrare ampi spazi d’incertezza nel breve periodo per le quotazioni Dollari per oncia |

|

|

Il Cobalto e il Molibdeno aprono a una stagione di maggiore stabilità dei loro riferimenti in Dollari. La nuova apertura ai rialzi del Nichel dovrà confrontarsi con la reale prospettiva di ulteriore crescita del listino LME |

|

|

La pausa di agosto inizia a farsi sentire nelle determinazioni dei prezzi nazionali dei rottami di acciaio, nonostante la controtendenza positiva del mercato turco. I non ferrosi risentono fortemente della rivalutazione dell’Euro rispetto al Dollaro |

|

|

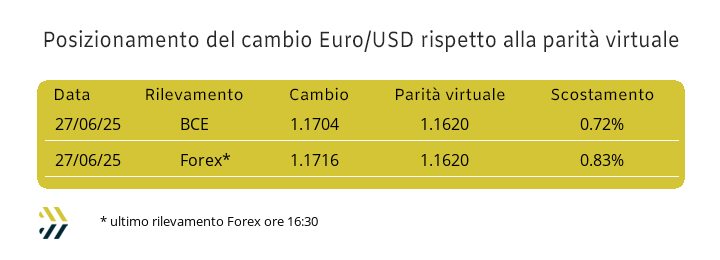

L’importante fase di rivalutazione del rapporto di cambio del 2% dell’Euro sul Dollaro e in soli otto giorni, ha di fatto annullato le sequenze dei rialzi degli “industriali” al LME |

|

|

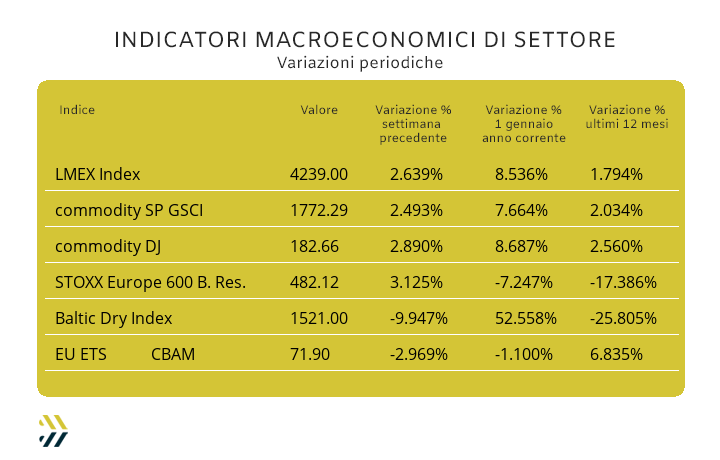

Un’ottava decisamente positiva per i metalli, con tutti gli indici di riferimento in crescita di oltre 2,5 punti percentuali. L’allentamento delle tensioni internazionali nell’area del Golfo Persico ha ridotto la corsa degli EU ETS-CBAM, sempre sopra i 70 Euro, ma in calo del 3% rispetto al dato medio della scorsa settimana |

|

|

più risparmio e meno preoccupazioni |

|

|

30 giugno 2025 - ore 11:30 |

|

|

|

Clicca qui per l'iscrizione gratuita

|

|

|

|

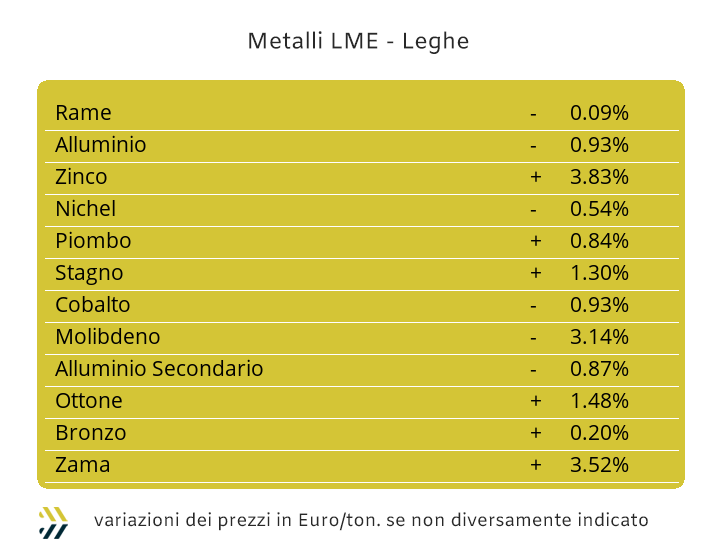

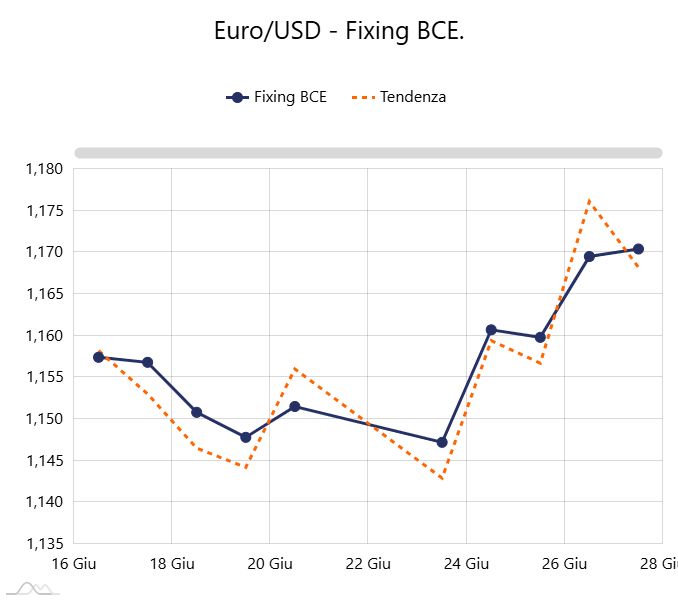

Un foglio di carta, una matita e una gomma, questi i tre utensili che ridisegneranno il futuro delle commodity nei prossimi anni, dove alla base di tutto si potranno determinare elementi credibili e affidabili attraverso l’intelligenza artificiale, che ancora oggi non si è addentrata in questa “selva oscura”. Il recente andamento del Rame, fortemente condizionato dal fenomeno della “backwardation” deve far riflettere coloro che hanno i prezzi dei metalli come propri sottostanti operativi, che è giunto il momento di mutare una serie di paradigmi e non più adeguati ai giorni nostri e in un futuro relativamente prossimo. Il principale fattore di cambiamento dovrà rapportarsi agli elementi fondanti dei mercati a termine, i cosiddetti “future” e i “forward” delle quotazioni, inutili per il mondo manifatturiero e solamente fatti per rimpinguare le tasche di trader e broker di Borsa, con cui gli utilizzatori, soprattutto di metalli, hanno pochi punti di contatto, ma che purtroppo subiscono nei prezzi di acquisto delle materie prime i loro andamenti bizzosi. Un cambio di passo che dovrà essere praticato in tempi rapidissimi e soprattutto alla luce di una ricerca di massima neutralizzazione del fattore dazi, non solo nel rapporto tra UE e USA, ma a livello globale. Negli ultimi otto giorni i prezzi degli “industriali”, prendendo come riferimento l’indice LMEX, sono cresciuti di circa il 2,6% in funzione delle quotazioni espresse in Dollari, ma percepiti solo dello 0,6 da parte degli utilizzatori dell’Eurozona, grazie al rinforzo di 2 punti percentuali della nostra moneta rispetto a quella statunitense. Nello specifico il Rame, contraddistinto da una situazione di Borsa fatta da un’importante giacenza di denaro dalle connotazioni rialziste, avrà nella soglia dei 9900 Dollari 3mesi il suo punto di massima espansione e quindi di svolta della sua tendenza prezzo in sede LME. Una fase meno evidente nella sua più che probabile azione di ribasso del riferimento in Dollari la farà registrare lo Zinco e comunque non prima di aver valicato la linea dei 2800 USD 3mesi. I metalli di riferimento per le leghe di Ottone e Zama, in abbinamento a una momentanea forza dell’Euro rispetto al Dollaro, determineranno degli ambiti di cambiamento dei loro prezzi in forme piuttosto misurate. L’Ottone manterrà le linee dei prezzi base nelle vicinanze di quelle viste in conclusione della settimana scorsa e pur sempre in funzione dell’entità della “backwardation” sul Rame. La Zama troverà nello Zinco e marginalmente sulla quota in lega dell’Alluminio, una serie di aumenti che si tradurranno in una sequenza di variazioni che non andranno oltre a qualche decina di Euro per tonnellata. Lo spazio che si sta ritagliando l’Alluminio in termini di prezzo LME non ha ancora una determinazione finale, a differenza dei due metalli visti in precedenza, pertanto la linea dei 2600 USD 3mesi non è altro che un punto di rilancio per la sua quotazione di Borsa. Una situazione analoga per il Nichel e questo all’indomani nell’aver trovato nel varco di limite verso il basso dei 15mila Dollari il suo punto di minimo relativo, anche se nei prossimi giorni la sua ritrovata fase di vitalità nella definizione del prezzo LME 3mesi potrebbe subire una momentanea interruzione. Il Piombo ha beneficiato sicuramente di una fase di diffusa espansione del listino degli “industriali” e questo stato di positività accompagnerà il metallo ancora per alcune sedute di Borsa, ma i valori di definizione che si vedranno nei prossimi giorni dovranno essere considerati come collocazioni di massimi relativi. Il denaro che si sta accumulando sulle posizioni riferite allo Stagno e di connotazione rialzista, avrà una chiave di lettura che sarà improntata ad un ulteriore rinforzo del suo riferimento LME e che avrà nel superamento della linea dei 34000 USD 3mesi il presupposto per ulteriori azioni di crescita del suo prezzo. |

|

|

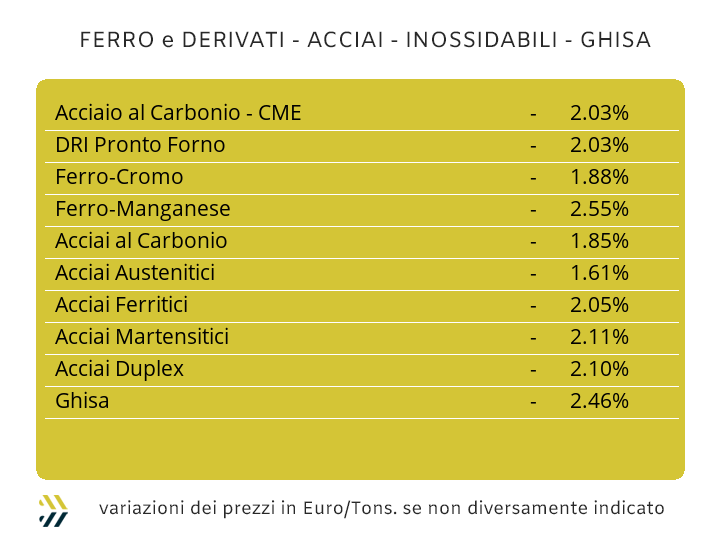

Il conto alla rovescia per la pausa di agosto è iniziato, ma con prospettive di mercato certamente poco convincenti e una situazione per “piani” e “lunghi”, in sede nazionale, decisamente intricata e che potrebbe ulteriormente deteriorarsi via via che passeranno le settimane di luglio. Il quadro d’insieme non si basa comunque su elementi omogenei, a cominciare dalla valorizzazione dei fattori di base come i prezzi dei rottami, in calo del 3% medio in Italia, mentre nei mercati del nord Europa risultano stabili e in Turchia addirittura con dei timidi segnali di crescita e il minerale di ferro che alla Borsa Dalian è ritornato a superare i 700 CNY per tonnellata dopo circa un mese. I numeri che rappresentano lo stato di salute del mercato italiano dei “piani” sono, come accennato poco fa, decisamente inclementi e preoccupanti, a partire dall’evidenza di un calo del 3% per il laminato a caldo (benchmark MetalWeek™ HRC 560 Euro/tonnellata) e delle condizioni meno penalizzanti per il lavorato a freddo (benchmark MW CRC 665 Euro) e il “galvanizzato” (benchmark MW HDG 690 Euro), ambedue a contenere le entità delle riduzioni al punto percentuale. Non meglio è comunque andata per definizioni settimanali dei coil a nord delle Alpi, dove le variazioni negative sono state del 2% per l’HRC e un comune adeguamento verso il basso di un punto percentuale per CRC e HDG. La flessione dell’1% del valore di riferimento nazionale della billetta non rende la chiara evidenza di una situazione decisamente critica per i “lunghi” e in particolare per il tondino per le armature del calcestruzzo, che dopo un collocamento rialzista di una decina di giorni fa, che lasciava ben sperare, è ripiombato verso il basso con un pesantissimo meno 4% e portando il valore di riferimento dell’anno al suo minimo. I profili per la carpenteria hanno seguito l’andamento generale del comparto, in discesa del 2%, mentre alla stabilità di massima della vergella, alcuni produttori su lotti di limitate entità d’ordine e verso una clientela di non primaria importanza, stanno tentato delle revisioni al rialzo dei prezzi nell’ordine dei 5 Euro per tonnellata. Nel quadro della situazione appena esposto, risulta improba per i produttori di tubi saldati e i ritrafilatori basati in Italia di ripristinare verso l’alto i propri listini, delusi anche dalle notizie che stanno giungendo dalla Turchia, con il pari allestimento locale riportare il 2% di diminuzione. Il quadro dei “lunghi” prodotti in questo paese si completa con valori verso il basso e di 5 Euro per tonnellata, per le rese FOB di rebar e vergella e questo nonostante una predisposizione all’aumento del valore del rottame, in particolare per l’HMS 1/2. La ripresa del valore del Nichel al LME, poco ha inciso nelle stime di determinazione dei valori degli inox austenitici per il mese di agosto e questo per il contemporaneo rinforzo dell’Euro rispetto al Dollaro, mantenendo una direzionalità verso il basso degli AISI tra 1 e 2 centesimi di Euro per chilogrammo. L’orientamento risulta altrettanto debole anche per i ferritici e i martensitici e con quantificazioni molto vicine a quelle viste per gli austenitici. Le notizie sul piano contributo energia non hanno mutato indirizzo negli ultimi giorni del mese, che sulla base del PUN dell’ultima settimana di giugno confermerebbero le variazioni stimate un’ottava fa, ovvero un aggravio dell’attuale imputazione di costo fino ad un massimo di 4 centesimi di Euro per chilogrammo con decorrenza luglio. |

|

|

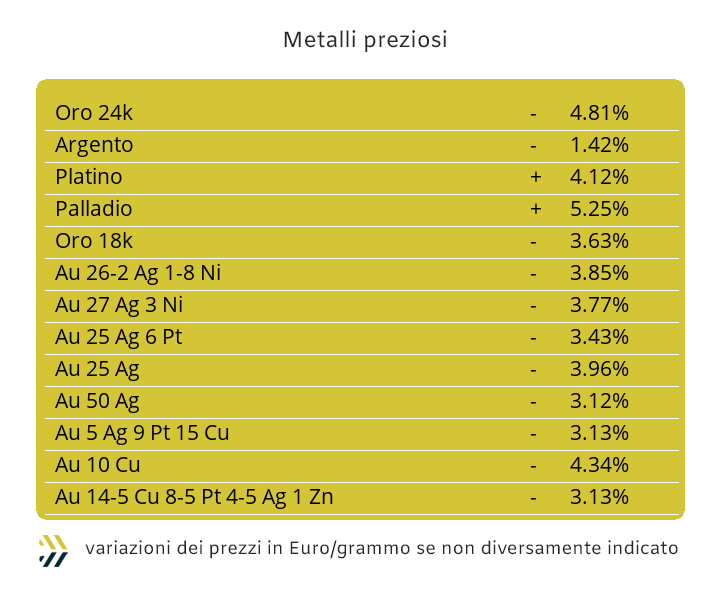

Non sono servite molte sedute di Borsa per l’Oro per ricollocarsi ai livelli di prezzo Dollari per oncia visti in precedenza nel corso della terza decade di maggio. L’aver oltrepassato verso il basso la demarcazione di prezzo dei 3300 USD/ozt, potrebbe anche rientrare in un ciclico avvicendamento di prezzi per il “metallo guida”, ma molti elementi stridono tra essi. La flessione su base settimanale del prezzo in Dollari dell’Oro è stata del 4%, mentre la valuta statunitense, dal canto suo, non sta certamente dando segnali di rinforzo, tanto che l’Euro in soli otto giorni gli ha recuperato ben 2 punti percentuali. Il comparto speculativo in questo momento non sta giocando certo un ruolo di neutralità, anzi sono evidenti i propositi di spingere il prezzo dell’Oro verso livelli ancora più bassi e che in questo momento avrebbe come coordinata la soglia dei 3250 Dollari per oncia. Le incertezze sull’Oro non possono che avere riflessi anche sull’Argento, sebbene questo metallo abbia evidenziato maggiore tenacia rispetto a una sua collocazione verso il basso del riferimento USD/ozt e in pronta ripresa dal minimo relativo del 24 giugno. Una linea di stabilizzazione prezzo posta a 36 Dollari per oncia risulterebbe ancora molto rilevante per l’Argento, ma che vede il comparto speculativo finanziario collocarsi in un ambito di neutralità e in attesa degli sviluppi sull’Oro. Un indirizzo che potrebbe mutare e in tempi piuttosto rapidi, anche per il Platino ormai arrivato a una contestualizzazione di prezzo e soprattutto di gestione della liquidità sulle posizioni rialziste del suo ambito di quotazione decisamente insostenibile. Una sorta di “staffetta” il cui testimone potrebbe passare dal Platino al Palladio, con gli speculatori pronti a trasferire armi e bagagli da un contesto che sta mostrando ormai ampi segnali di logoramento a uno che invece si sta preparando ad una crescita di valori molto importanti. |

|

|

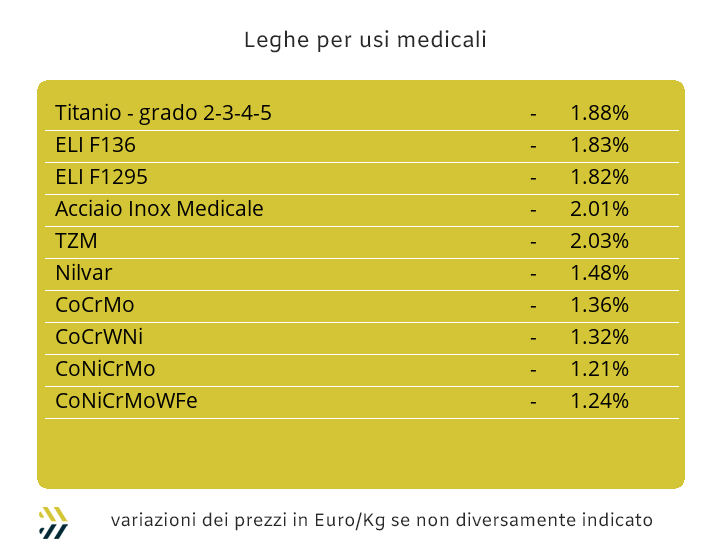

Una fase di appannamento per il Molibdeno, giunto in un momento alquanto delicato e in un ambito di rimodulazione generale dei prezzi dei metalli, così come la ripresa della quotazione del Cobalto nel medesimo assieme di contesto. Il punto percentuale di variazione verso il basso del riferimento in Dollari del Molibdeno, così come quello verso l’alto riconducibile al Cobalto, oltre ad essere la sintesi settimanale di quello visto nel mercato che interessa le definizioni di questi due metalli, passando per la stabilità del valore del Titanio, non deve comunque avere i toni di nuove irreversibili indicazioni di tendenze future. Gli indirizzi dei prezzi che potranno assumere Cobalto e Molibdeno nelle prossime settimane saranno comunque le sintesi viste negli ultimi mesi, con il primo vicino a considerare terminata la fase d’indebolimento costante del suo riferimento in Dollari e il secondo in connotazione opposta, vedere l’avvio di momenti di storno della sua quotazione di mercato. Il nuovo e significativo punto di minimo relativo toccato dal Nichel in avvio della scorsa ottava, in relazione alla quotazione LME 3mesi in Dollari, ha rappresentato ciò che il mercato e gli utilizzatori attendevano da molto tempo. Una ripresa di prezzo importante e che nell’ultima settimana di Borsa ha rappresentato un incremento del 3% e quindi qualcosa oltre la media generale di crescita del listino LME. La nuova collocazione in Borsa del prezzo del Nichel non deve comunque essere considerata come la base di partenza di ulteriori rinforzi, bensì l’avvio di un momento importante di un suo consolidamento da qui fino alla fine di agosto. I ripensamenti stanno affiorando anche nel comparto delle ferroleghe, che al netto dell’ormai inamovibile situazione di prezzo della base Cromo nella determinazione Dollari per libbra, occorre evidenziare la pausa di crescita del prezzo del Tungsteno, che ha riportato una riduzione dello 0,2% del suo riferimento USD per chilogrammo e un possibile avvio di una stagione di prezzi orientati verso la stabilità. |

|

|

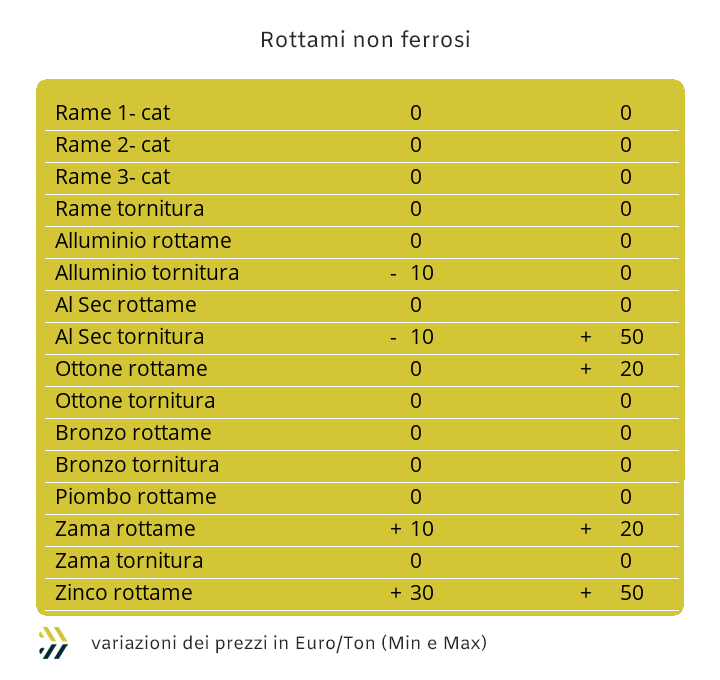

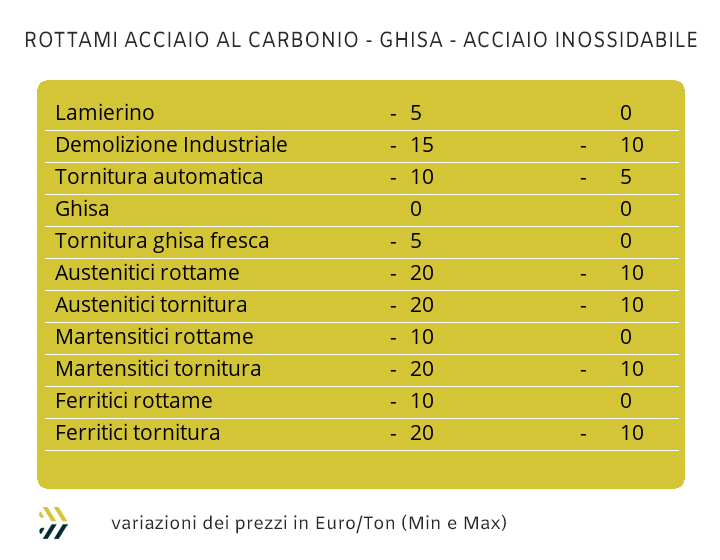

I numeri, nella loro massima accezione di sintesi, non possono lasciare adito a supposizioni o attenuanti. La contrazione del 3% dell’indice MetalWeek™ riferito al prezzo medio di acquisto dei rottami da parte di acciaierie e fonderie apre a molteplici scenari sulla reale situazione del comparto siderurgico italiano a poco più di quattro settimane dalla pausa estiva di agosto. La drastica correzione verso il basso dei prezzi delle classifiche, che in media è stata di 10 Euro con il valore complessivo dell’indice a 314,55 per tonnellata non lascia spazio a illazioni o a aspettative positive nel corso delle prossime settimane. Un occhio comunque va sempre rivolto oltre confine e in maniera particolare verso la Turchia, con il mercato ritornato in piena attività e meno pressato da incognite di carattere bellico nell’area mediorientale, non ha mostrato segnali di contrazione dei prezzi USD dell’HMS 1/2, semmai una timida ricollocazione verso l’alto di 2 Dollari/tonnellata per la resa CFR. Nel tornare all’ambito domestico le diminuzioni più importanti si sono viste tra le demolizioni, con la E3 maggiormente penalizzata rispetto alla E1, rispettivamente meno 15 e meno 10 Euro per tonnellata, al pari delle torniture. La situazione è risultata meno pesante per il lamierino E8, con un calo massimo di 5 Euro e per il rottame frantumato E40, he vista la sua stabilità su base settimanale e l’arretramento del riferimento della demolizione pesante, ricolloca il “premio mulino” oltre i 40 Euro per tonnellata. L’effetto della quasi perfetta compensazione tra l’incremento delle quotazioni dei metalli industriali al LME e l’apprezzamento dell’Euro rispetto al Dollaro, hanno praticamente azzerato le variazioni su base settimanale di interi comparti tra i rottami non ferrosi, come quelli del Rame e per rimanere nello stesso ambito di appartenenza dell’Ottone e del Bronzo. L’Alluminio riuscirà invece a vincere la neutralizzazione valutaria, grazie alla costante apertura in termini positivi della sua quotazione LME in un intervallo massimo di crescita di circa 20 Euro/tonnellata, mentre i rottami di inox austenitici e duplex risultano ancora negativi in un contesto di variabilità compreso tra i 10 e i 20 Euro. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|