MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

07/07/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La soluzione dei prezzi unici di Borsa, privi di scadenze intermedie, sta generando un forte interesse tra gli utilizzatori di metalli e leghe. Questo approccio supera i disagi delle sempre più diffuse "backwardation" al LME |

|

|

Nonostante la vicinanza delle ferie, stiamo assistendo a una serie di definizioni di prezzi non in linea con il periodo, con un'evidente tendenza al rialzo. In particolare, i "piani" e i "lunghi" stanno ritrovando orientamenti verso l'alto sul mercato italiano |

|

|

L'Oro non risplende più come un tempo, e questa perdita di brillantezza è un segnale preoccupante, soprattutto se abbinata alle recenti e deludenti performance del Dollaro statunitense |

|

|

I prezzi in USD dei principali metalli di riferimento per le leghe medicali sono stabili. Le uniche variazioni sono influenzate dai valori in Euro |

|

|

Il calo dei prezzi LME e la debolezza del Dollaro rispetto all'Euro stanno penalizzando i rottami di Rame. Giugno si è chiuso con risultati deludenti per le classifiche degli acciai, ma luglio si preannuncia promettente |

|

|

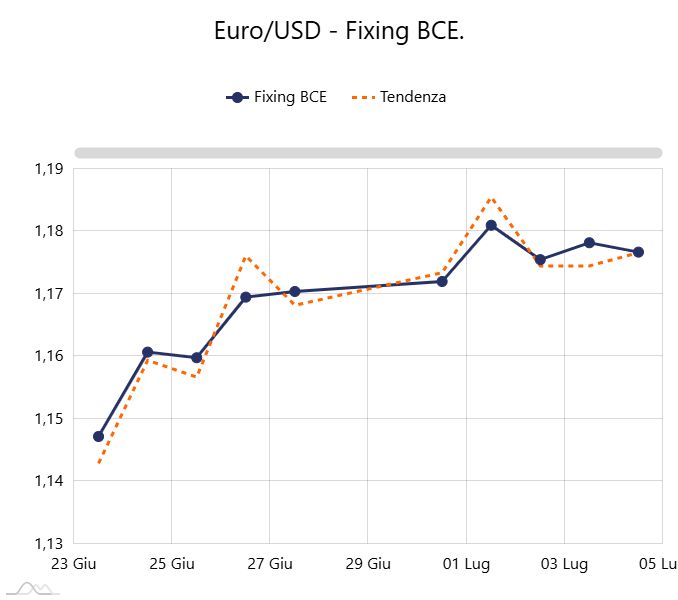

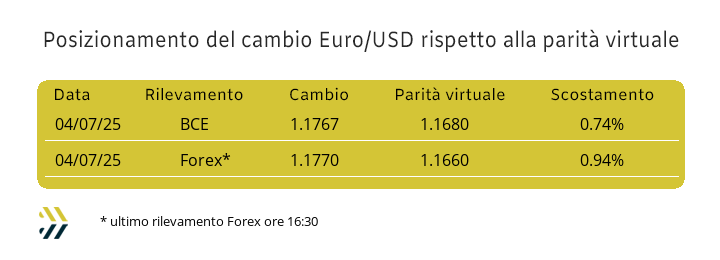

Gli indicatori favoriscono l'Euro rispetto al Dollaro. È comunque importante monitorare il livello di parità virtuale sotto 1.170 |

|

|

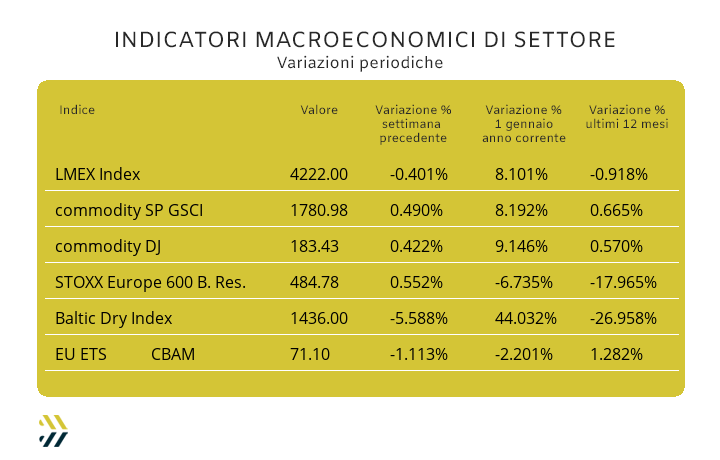

La flessione dello 0,4% dell'indice LMEX negli ultimi otto giorni non preoccupa gli "industriali", che hanno registrato una crescita dell'8% nel primo semestre. La media settimanale dell'EU ETS-CBAM si mantiene al di sopra dei 70 Euro da inizio maggio |

|

|

più risparmio e meno preoccupazioni |

|

|

Partecipazione gratuita previa iscrizione |

|

|

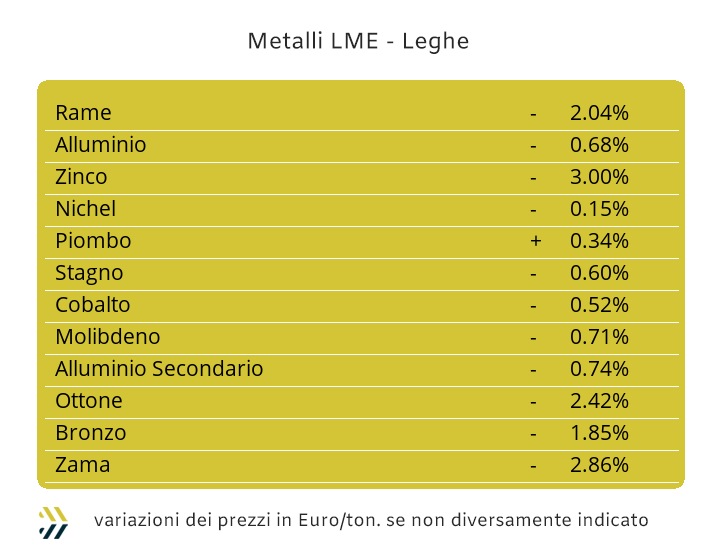

I riflessi devono essere sempre pronti e mantenerli all’interno di una reattività accettabile aiuta qualsiasi persona, in base all’età, a conservare un quadro psicofisico adeguato al proprio standard di vita. Negli ultimi tempi avere a che fare con i prezzi delle Borse merci non porta in alcun modo a evitare una forte attitudine alla gestione dei cambiamenti d’indirizzo delle quotazioni di riferimento e questo per non essere costretti in pericolosi e inoperosi “contesti d’angolo”. La miglior soluzione per evitare sorprese improvvise e quindi risultare più pronti ai repentini cambi d’indirizzo dei prezzi delle materie prime, “industriali” compresi, resta la quotazione unica e priva di scadenze intermedie, dove “forward” e “future” hanno solo più la funzione di generare stati di confusione nei mercati e quindi un ambito operativo non certo utile alla causa degli utilizzatori diretti e indiretti di metalli e leghe. La tenaglia della “backwardation” che sta costringendo il Rame ad una surreale definizione di quotazione, a partire dalla seduta LME del primo di maggio, deve far riflettere sulla sua utilità ai fini delle definizioni di molti prezzi, dai rottami attraverso la pratica dei “lowest”, agli equivoci interpretativi delle basi prezzo prescelte, tra “settlement” e 3mesi, nelle definizioni delle quotazioni dei semilavorati. Nel corso delle 46 sedute LME in cui è presente la “backwardation”, il Rame USD 3mesi è cresciuto del 6,4%, mentre la quotazione “settlement” in Dollari è aumentata di 7 punti percentuali. Nel dare una collocazione certa e priva di condizionamenti esterni della quotazione 3mesi in Dollari del Rame, vero e “unico” riferimento di mercato per il metallo, così come per gli altri elementi del listino LME, occorre segnalare uno stato di stallo della sua fase calante del prezzo e ora collocata sotto della linea dei 9900 USD e definibile fino a quota 9800 come punto di minimo relativo. L’eccesso di denaro con indicazioni rialziste presente sulla quotazione LME dello Zinco, potrebbe definire un avvio di debolezza del prezzo di Borsa, anche se non occorre escludere un repentino cambio d’indirizzo nel gradimento di questa quotazione tra gli utilizzatori del metallo e quindi una proiezione verso valori USD 3mesi più alti degli attuali. I nuovi assetti dei riferimenti di prezzo delle leghe a base di Rame e Zinco, non potranno prescindere dalla variabilità del rapporto di cambio tra Euro e Dollaro. L’Ottone continuerà a essere fortemente condizionato dai tre fenomeni attualmente presenti sul Rame, vale a dire, la “backwardation”, il cambio e la quotazione USD 3mesi del LME, che pur compensandosi tra loro, porterebbero a non escludere già in settimana a un rialzo delle “basi” di mercato. L’andamento riflessivo messo in atto dallo Zinco ha condizionato il valore d’insieme della Zama, annullando di fatto il leggero incremento visto tra la fine di giugno e i primi di luglio e questo senza dimenticare l’effetto compensativo del cambio, ma un’eventuale “impuntatura” della materia prima di riferimento, porterebbe a un nuovo cambio di scenario per questa lega. L’attuale prezzo dell’Alluminio è sinonimo di concordia tra le componenti domanda e offerta, segno questo di un importante fase di assestamento del prezzo Dollari 3mesi al LME. La ridottissima attività speculativa presente al momento sull’Alluminio non lascia spazio a delle manovre sul prezzo che siano tali da portare variazioni significative in relazione al suo valore di Borsa. Il Nichel mettendosi nuovamente in un’area di sicurezza e sostenibilità della sua quotazione 3mei, oltre quota 15mila Dollari, presenterà una fase di arresto nella progressione, ma questo non significherà il vederlo nuovamente in arretramento. Una fase di relativa calma sarà invece quella che dovrà gestire il Piombo nelle prossime sedute LME, sebbene il suo riferimento non sarà più soggetto alla vivacità della scorsa ottava e che lo ha visto far segnare un momento di massimo relativo che di quell’entità mancava dall’ultima settimana di marzo. La prova del superamento di soglia fissata a 34mila Dollari 3mesi da parte dello Stagno è già avvenuta nel corso della seduta LME del primo luglio; un fenomeno destinato a replicarsi nei prossimi giorni, segno che mercato e utilizzatori risultano pronti nel gestire riflessi e emozioni in tal senso. |

|

|

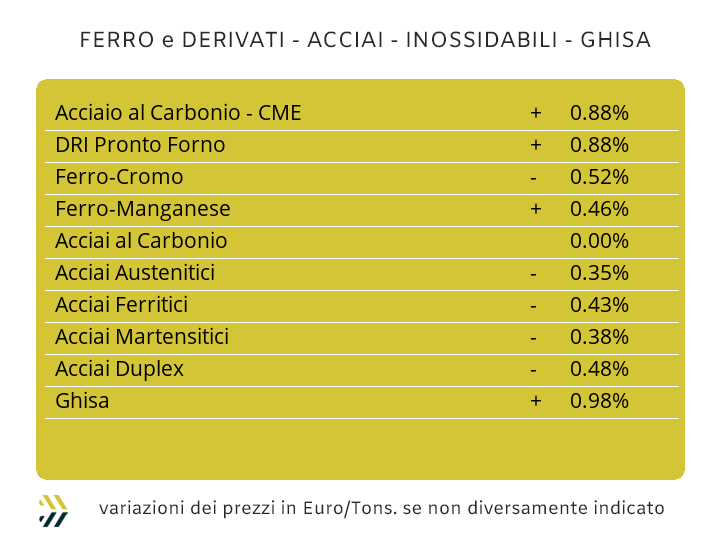

Un mese di luglio che potrebbe essere qualcosa di più del viatico alle ferie di agosto e in modo particolare proprio in ambito italiano. Il primo aspetto da analizzare è la disordinata configurazione dei prezzi dei rottami di acciaio sulla piazza nazionale che ha permesso all’indice MetalWeek™ di ritornare in territorio positivo con un incremento settimanale dell’1,6% e tutto questo grazie al balzo all’insù delle demolizioni “leggere” E3 e della tenuta delle “pesanti” E1. Una strategia studiata molto bene dalle acciaierie che lascerà spiragli di vedute rialziste dei prezzi dei semilavorati anche all’indomani delle ferie, ma nel presente per correre ai ripari su una situazione di mercato che si sta evolvendo in maniera inaspettata nel mercato turco dei rottami, che ha riportato in fase incrementale di circa 3 Dollari la classifica HMS 1/2 con resa CFR. Gli effetti di questi movimenti hanno visto pronti i produttori di “piani” operanti in Italia, dove il solo laminato a caldo (benchmark MetalWeek™ HRC 545 Euro/tonnellata) ha ribadito la quotazione della settimana scorsa, mentre il lavorato a freddo (benchmark MW CRC 655 Euro) e il “galvanizzato” (benchmark MW HDG 695 Euro) hanno riportato degli aumenti rispettivamente dell’1 e del 2% su base settimanale. Una linea di adeguamento non raccolta nell’Europa del nord, che anzi ha messo in evidenza situazioni di prezzi dei coil orientati verso il basso, con la sequenza 3;2;1%, così composta nell’ordine per HRC, CRC e HDG, rispetto a otto giorni fa. L’aria di cambiamento ha imperversato anche nel comparto italiano dei “lunghi”, a cominciare dalla ripresa della quotazione della billetta di un punto percentuale e soprattutto per l’inaspettato incremento del 5% per i profili standard utilizzati dalle carpenterie. Una drastica rimodulazione verso l’alto che però non ha interessato il tondino per le armature, dopo il pesante adeguamento verso il basso della settimana scorsa e la vergella. Nulla di nuovo per i produttori di tubi saldati e i ritrafilatori, con notizie non pervenute di cambiamenti di prezzo sul versante turco, ma sicuramente non passerà senza alcun riflesso l’interessante impennata dei semilavorati destinati alle carpenterie, sempre che questo trend non sia una bolla di effimera durata. Le vendite di rebar e di vergella stanno segnando il passo in Turchia, dove i produttori sono molto preoccupati sui volumi degli imbarchi FOB di questi due semilavorati e questo nonostante gli stimoli di prezzo che sono stati in entrambi i casi di 5 Euro verso il basso e indipendentemente dall’incremento dei valori di mercato dei rottami. L’ordine non ha regnato nemmeno nelle nuove determinazioni degli extra con validità luglio per gli inossidabili. Gli austenitici AISI 303 e 304 sono scesi di 4 centesimi di Euro per chilogrammo, il 304L di 5, mentre l’AISI 316 è salito di un centesimo; il contesto di crescita si è diffuso anche tra i ferritici e i martensitici, rispettivamente di 2 e 1 centesimo di Euro per chilogrammo. Le prossime due settimane rivestiranno un significato particolare per le definizioni degli extra del mese di agosto, che seppure “vacanzieri”, non potranno evitare il condizionamento del prezzo del Nichel al LME, poche invece le sorprese che potranno riservare ferritici e martensitici. Una correzione non certo adeguata alla reale consistenza della variazione del PUN nel corso del mese di giugno, ma di gradimento per gli utilizzatori, è risultato l’adeguamento in crescita di un centesimo di Euro del contributo energia con validità luglio, contrariamente ai 3 o 4 previsti. |

|

|

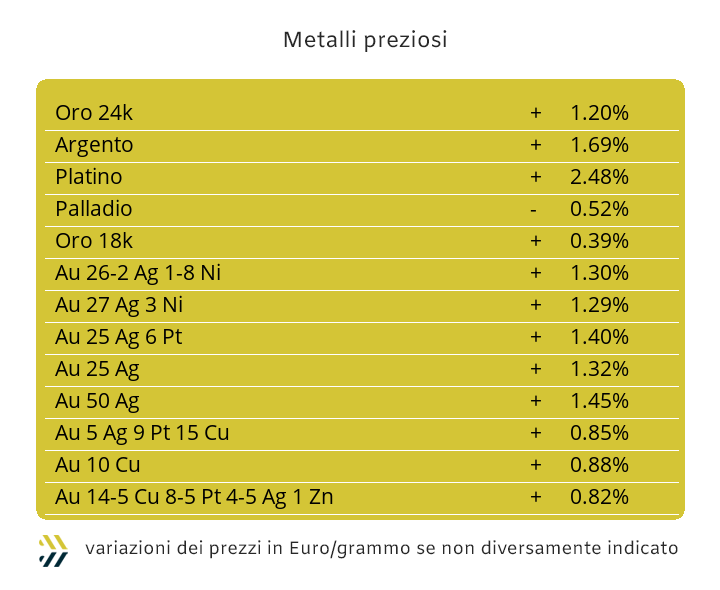

Il listino dei “preziosi” sembra aver perso il fattore costanza nella sua direzionalità e questo proprio dalla sua testa, ovvero dagli andamenti delle quotazioni Dollari per oncia di Oro e Argento. Il “metallo guida” ha inanellato la sua terza ottava consecutiva di prestazioni decisamente poco convincenti, tanto che il suo valore di Borsa dal massimo relativo della seduta del 13 giugno è stato un costante diminuire nel riferimento USD/ozt e totalizzando un arretramento di 2,3 punti percentuali. Gli altri due fattori di assoluto interesse in questo non di certo previsto momento di debolezza dell’Oro sono la totale forma di disinteresse delle sue vicende da parte del comparto speculativo finanziario, atteggiamento che si è già comunque manifestato in un recente passato, ma in particolare quello della concomitanza con la debolezza del Dollaro e dove sta venendo meno l’automatico effetto compensatore tra “beni rifugio”. Una settimana che non sarà ancora quella della ripresa per la quotazione dell’Oro, in considerazione di un ulteriore fattore d’incertezza dato dall’incremento della quota monetaria con connotazione rialzista, generalmente preludio di momenti di arretramento piuttosto importanti dei valori di Borsa di qualsiasi commodity. Una situazione diametralmente opposta la metterà in atto l’Argento, il cui prezzo Dollari per oncia avrà tutti i presupposti per far segnare un ulteriore rinforzo, oltretutto sospinto dal grado di positività evidenziato dai movimenti di natura speculativa che gli operatori del comparto stanno muovendo a favore della crescita della quotazione e proiettabile oltre la linea dei 37 USD/ozt. La corsa rialzista del Platino sta mostrando evidenti segnali di una ormai limitata forza propulsiva e come se il livello record dei 1400 Dollari per oncia avesse rappresentato una forma “iconica” e di sfida da parte di un movimento di speculatori attivi da alcuni mesi nel fargli raggiungere questo livello di quotazione. Un listino che nel suo complesso non sarà quindi avaro di sorprese, senza dimenticare il Palladio, che pur facendo vedere una situazione di prezzo in pieno grado evolutivo nelle sedute di Borsa della scorsa settimana, potrebbe dare una replica anche in questa. |

|

|

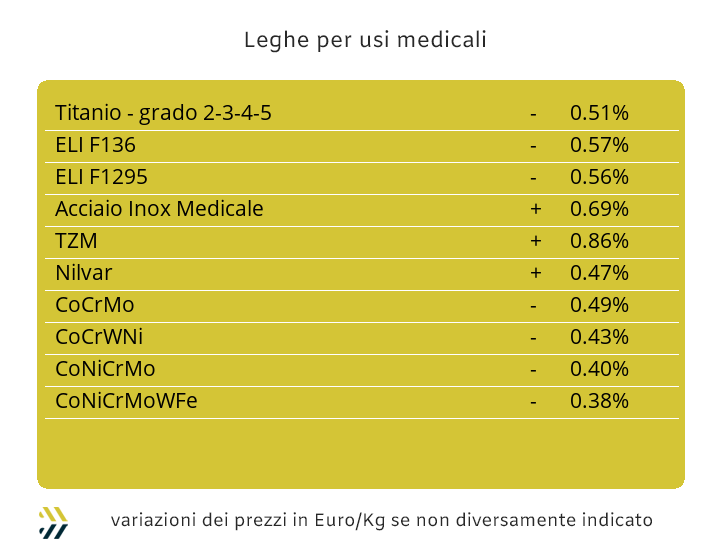

Un inizio di luglio che mette in evidenza una serie di elementi già visti allo scadere di giugno. I fattori positivi si chiamano Cobalto e Titanio, che nei riferimenti espressi in Dollari hanno mantenuto i valori di mercato definiti otto giorni prima, mentre il contorno di carattere negativo si chiama Molibdeno USD che per la seconda settimana consecutiva ha visto scendere, seppure in forma minima dello 0,2% la sua quotazione. L’elemento compensativo dato dal fattore valutario resta in forma di vantaggio a favore degli utilizzatori di questi metalli che hanno l’Euro come moneta di riferimento, su base settimanale dello 0,4% e su base mensile sfiorare i 3 punti percentuali. Il Nichel al termine della terza decade di giugno ha abbandonato il suo momento calante nella determinazione della sua quotazione USD 3mesi, per intraprendere un percorso rialzista contraddistinto dal carattere della progressività, senza quindi evidenziare dei picchi di discontinuità nella determinazione del prezzo di Borsa. L’accumulo di una crescente massa di liquidità con connotazione rialzista al LME da parte del Nichel potrebbe determinare a breve il fenomeno dell’inversione della tendenza, anche se di limitato impatto. Il diffuso stato di invariabilità dei prezzi, come visto per Cobalto, Molibdeno e Titanio, sta interessando anche le ferroleghe. La base Cromo ormai sta mantenendo fermo il suo riferimento USD per libbra da moltissime settimane, situazione che seppur meno protratta nel tempo sta diventando anche per il Tungsteno una costante, presentando una variabilità pari a zero nella sua ultima comparazione settimanale della quotazione Dollari per chilogrammo. |

|

|

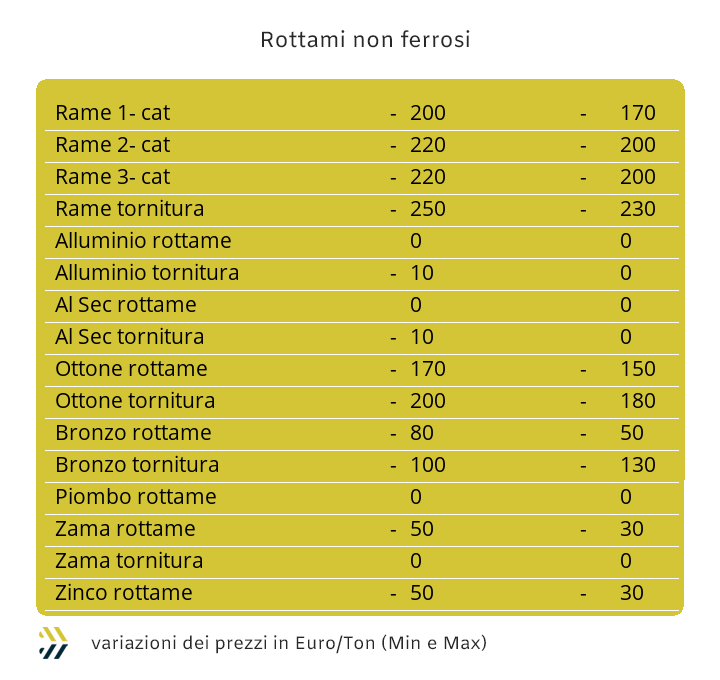

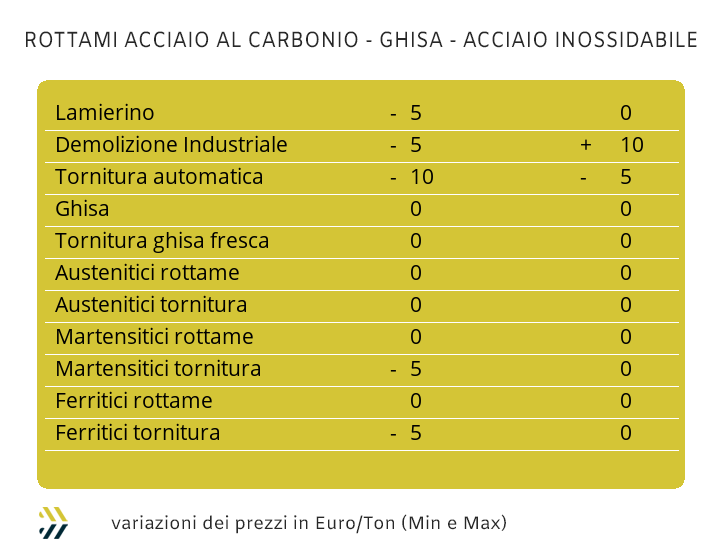

I metalli non ferrosi proseguono nella loro fase di flessione, rinforzati dalla protratta debolezza del Dollaro rispetto all’Euro e che sta agendo in maniera negativa nella determinazione dei valori dei rottami. Una constatazione che risulta valida per quasi tutti i metalli e con la sola esclusione del gruppo dell’Alluminio. Il “metallo leggero” è quello che al LME sta agendo con maggiore efficacia nel rapporto valore di Borsa espresso in Dollari, rispetto alla contestualizzazione valutaria con l’Euro. Un allineamento di valori quasi perfetto che porta in prossimità dello zero le variabilità periodiche dei valori dei rottami correlati all’Alluminio. Un fenomeno che invece non si sta verificando per il Rame e le cosiddette “leghe rosse”, tra esse Ottone e Bronzo, che presentano dei ridimensionamenti importanti dei valori dei rottami di oltre 200 Euro per tonnellata per quelli riferiti al metallo di derivazione univoca e nell’ordine dei 150 in composizione con altri, come Zinco e Stagno. Un capitolo a parte e molto articolato va riservato al Nichel e più nello specifico per i rottami di inox austenitico, con la sola famiglia degli AISI 316 presentare dei riferimenti in crescita dei suoi sfridi, ritagli e spezzoni, nell’ordine di 10 Euro/tonnellata, mentre i restanti con il Nichel al di sotto del 10% in composizione o congiuntamente al Molibdeno, come nel cado dei Duplex, riportare ancora diminuzioni tra i 10 e i 20 Euro. Un giudizio interlocutorio occorre darlo alle attuali variazioni dei prezzi dei rottami di acciaio e soprattutto negli andamenti delle classifiche in sede di mercato nazionale, dove il mese di luglio si è aperto con valori decisamente interessanti e in controtendenza rispetto ai riscontri complessivi rilevati il mese scorso. L’indice MetalWeek™, che ha chiuso giugno a 314,55 Euro/tonnellata, si è riposizionato al termine della prima settimana di luglio a 319,68 e un progresso di 5,13 Euro. Uno sforzo che vede l’implementazione di una sola tipologia di rottame, la demolizione leggera E3, che crescendo di oltre 10 Euro per tonnellata, è stata in grado di controbilanciare le variazioni negative di 5 Euro del lamierino E8 e di 10 delle torniture, mentre il “premio mulino” del frantumato E40 è risultato invariato rispetto al valore di otto giorni fa. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|