MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

14/07/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I prezzi degli “industriali” al LME potrebbero non riflettere ancora pienamente le nuove tariffe doganali annunciate da Washington nei confronti dell'Unione Europea e del resto del mondo |

|

|

La crescente attenzione della Cina al proprio mercato interno potrebbe generare un aumento significativo della domanda e, di conseguenza, dei prezzi di minerale di ferro e rottami a livello globale |

|

|

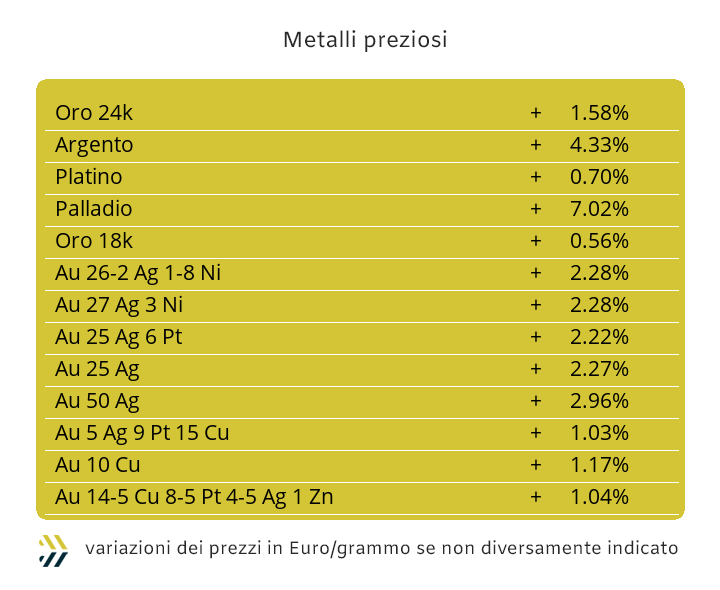

L'Oro sta recuperando valore, ripristinando il suo ruolo tra i "beni rifugio". L'Argento ha superato soglie significative, raggiungendo livelli che non si vedevano da ottobre 2011 |

|

|

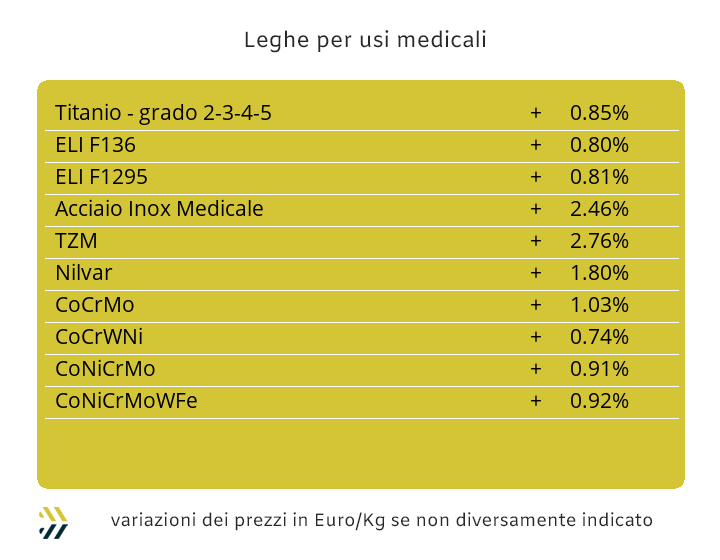

Il Molibdeno ha recuperato in una settimana il calo delle tre precedenti. Cobalto e Titanio mantengono quotazioni stabili, mentre il Nichel è atteso alla prova di un rinforzo della sua quotazione LME in Dollari |

|

|

Il mercato dei ferrosi segue con attenzione le nuove politiche sui dazi USA. In Italia, si registra una forte riduzione nelle classifiche degli acciai. Infine, la settimana deludente al LME ha causato significative diminuzioni per i rottami di Rame e leghe |

|

|

Il Dollaro ha guadagnato terreno sull'Euro negli ultimi otto giorni, ma su base mensile la nostra valuta è in apprezzamento |

|

|

Le tensioni sui dazi hanno favorito le aziende minerarie, che hanno registrato un aumento medio del 3% nelle quotazioni azionarie nell'ultima settimana. Intanto, il valore dell'EU ETS-CBAM continua a scendere, pur mantenendosi sopra i 70 Euro di media settimanale |

|

|

più risparmio e meno preoccupazioni |

|

|

Partecipazione gratuita previa iscrizione |

|

|

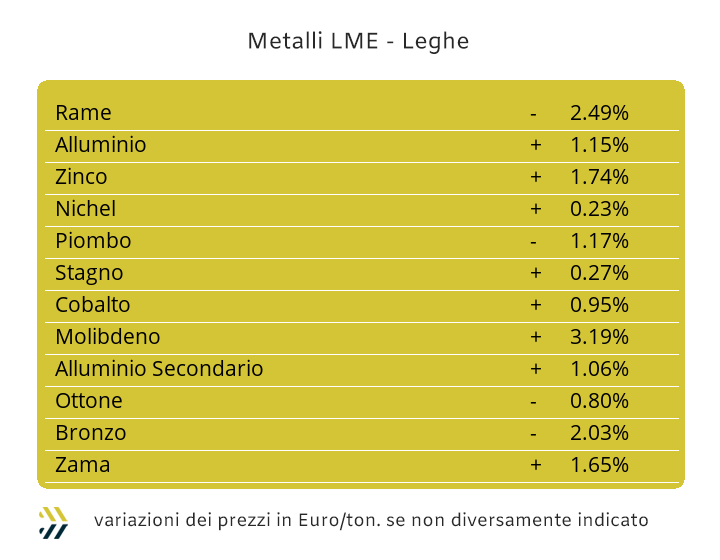

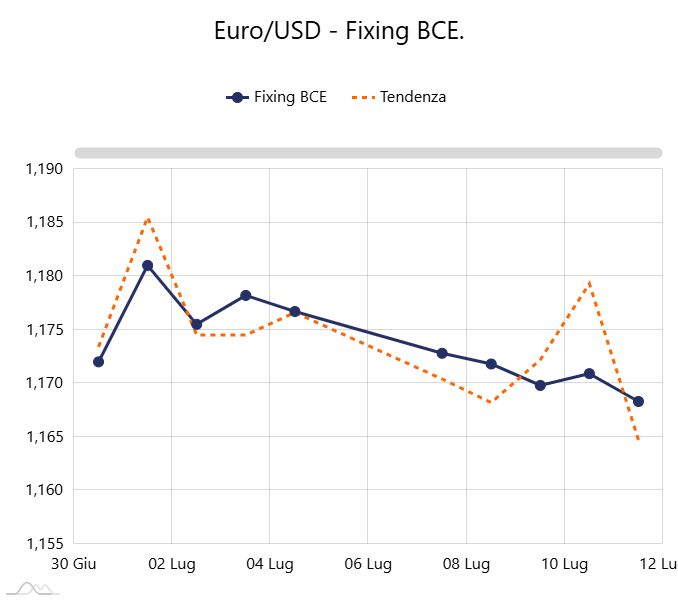

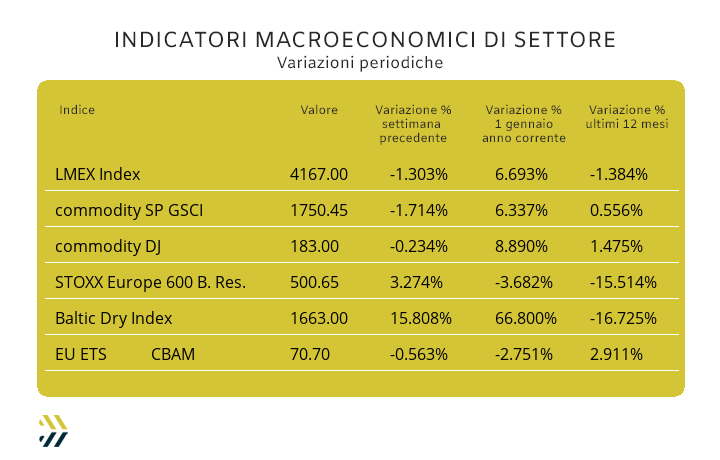

Il numero che tutti aspettavamo via missiva da Washington, è finalmente arrivato e quasi come se fosse il gioco della tombola, l’Unione Europea dovrà segnare come estratto il numero 30, che nella smorfia napoletana è conosciuto come “E palle d’o tenente” (sì, proprio quelli…). È opportuno verificare se lo siamo noi o quelli dalle parti della Casa Bianca; in ogni caso bisognerà avviare una trattativa molto seria e lungimirante in quel di Bruxelles. I sottostanti tassabili, relativamente alle materie prime fatte di metalli sottoforma di tonnellate esportate negli USA sono veramente risibili, differente è invece la partita dei cosiddetti “prodotti in metallo”, pensiamo su tutti a quelli del valvolame e della rubinetteria, che hanno sull’altra sponda dell’Atlantico un importante bacino di vendita e alla stregua delle macchine utensili in tutte le loro derivazioni, ma le prime contromisure sono pronte da tempo attraverso Commodity Lounge™ di MetalWeek™. Nella quotidianità delle cose non si possono perdere di vista i movimenti di prezzo che hanno avuto gli “industriali” al LME e allo stesso tempo la variabilità del rapporto di cambio tra Euro e Dollaro nel corso dell’ultima settimana. Il dato riferito all’indice LMEX riporta una collocazione al di sotto dei 4200 punti, precisamente a quota 4167 e una riduzione dell’1,3% rispetto al valore di otto giorni prima. Un momento interlocutorio è invece in atto per quanto riguarda il cambio, con il Dollaro presentare un leggero recupero dello 0,4% rispetto all’Euro in ambito settimanale, ma che si ribalta con un riferimento dello 0,8 a favore della nostra valuta su base mensile. Il Rame presenterà ancora un quadro d’insieme di relativa debolezza, confermando nei fatti quanto già fatto vedere nel corso dell’ultima seduta settimanale al LME, dove in più frangenti si è avvicinato alla linea dei 9600 Dollari 3mesi e entità di prezzo al momento vista come punto di equilibrio tra domanda e offerta. Lo Zinco, reduce da un recentissimo punto di massimo relativo, dovrà fronteggiare una fase di storno del suo prezzo di Borsa, ma che terrà il metallo in quota oltre i 2700 USD 3mesi. Nel comparto delle leghe a base di Rame e Zinco, la situazione risulta di lettura più agevole per quanto riguarda la Zama e che copierà l’andamento del suo elemento principale in composizione, annullando quindi il picco di quotazione registrato a metà della settimana scorsa. L’Ottone avrà un quadro di valutazione più articolato e questo dovuto al prezzo, soprattutto della barra, che i produttori hanno voluto imprimere al semilavorato attraverso un frettoloso rialzo e decisamente fuori contesto in apertura di giornata dell’11 luglio, con una correzione al rialzo di 70 Euro per tonnellata. Una linea che sta diventando consuetudine per l’Alluminio è quella dei 2600 Dollari 3mesi e questa collocazione risulta ininterrotta da inizio luglio e di probabile prosecuzione anche nel corso di questa ottava. Le incertezze del Nichel non sono certamente una novità, ma confortante è stato vedere il metallo reagire in modo pronto alla flessione di quotazione vista al LME a metà della settimana scorsa, l’indirizzo attuale è quello di una stabilizzazione di valore al di sopra dei 15200 Dollari 3mesi. Il Piombo non reggerà gli standard di quotazione visti nelle ultime settimane, avvisaglie già messe in evidenza nelle sedute LME della precedente ottava e senza escludere una sua nuova area di collocazione prezzo al di sotto dei 2mila USD. Il recente accumulo di liquidità rialzista visto sullo Stagno al LME e in concomitanza con una situazione di volatilità con orientamento di crescita, sta mettendo gli utilizzatori di questo metallo a considerare nuovamente pertinente una collocazione in prossimità dei massimi relativi visti tra fine giugno e inizio luglio. |

|

|

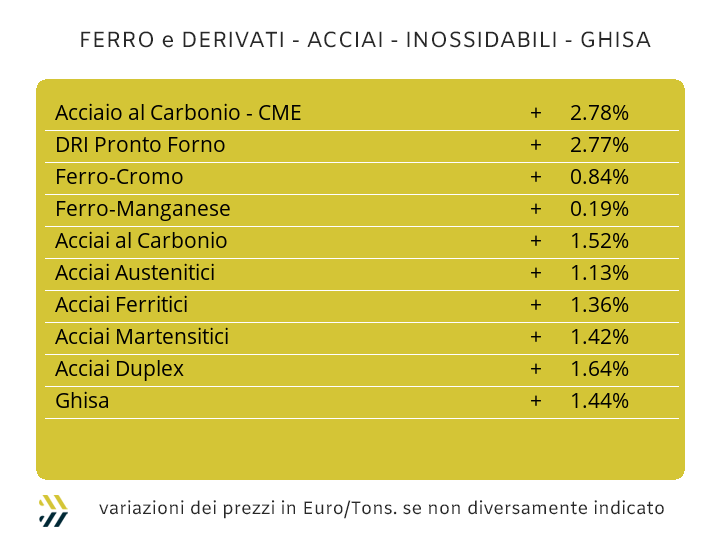

La Cina sceglie il pragmatismo che la contraddistingue e almeno per il momento, evita il confronto diretto a livello economico con gli USA, puntando a un deciso sviluppo del mercato interno. Una scelta che potrebbe in maniera indiretta e di raffinata lungimiranza di strategia politica e economica, mettere in seria difficoltà gli Stati Uniti, innalzando considerevolmente il valore complessivo di tutte le importazioni di cui questo Paese ha strettamente bisogno e in cui Cina e Europa eccellono, ovvero i prodotti della meccanica in generale e i semilavorati alto-prestazionali. La cosa che risulta più evidente riguarda la progressione positiva del 3,5% che il minerale di ferro ha fatto registrare alla Borsa Dalian negli ultimi otto giorni e seppure in maniera più defilata, i primi movimenti di prezzo verso l’alto del rottame HMS 1/2 resa CFR di origine turca. Una situazione che sta cogliendo in controtempo il mercato italiano dei “piani”, a tutti gli effetti già pronto a entrare in “modalità ferie”, ma che potrebbe essere sovvertita, anche per l’evidenza che in molte parti del mondo il mese di agosto sarà lavorativo a tutti gli effetti. Il resoconto settimanale riferito ai prezzi italiani dei coil ha messo in archivio una situazione di stabilità per il laminato a caldo (benchmark MetalWeek™ HRC 540 Euro/tonnellata), cosi come il “galvanizzato” (benchmark MW HDG 685 Euro), mentre il lavorato a freddo ha riservato la sorpresa della crescita settimanale di 1 punto percentuale (benchmark MW CRC 655 Euro). Il mercato dei “piani” basato sull’Europa del nord ha invece preferito mantenere un profilo meno attento alle dinamiche mondiali dei prezzi delle materie prime siderurgiche, presentando delle variazioni verso il basso del 3% per l’HRC e dell’1 sia per il CRC che per l’HDG. Le deboli situazioni di definizione dei prezzi dei rottami sul mercato italiano, i cui prezzi sono arretrati in media di oltre il 3%, hanno corretto verso il basso del 2 il valore periodico della billetta e di pari grandezza anche il tondino impiegato per le armature del cemento armato. I prezzi sono risultati meno stabili per i profili per le carpenterie, ulteriormente in crescita dell’1% e una sensazione di poca linearità per la quotazione della vergella, presentando spazi di variabilità verso il basso nell’ordine di 5 Euro per tonnellata, proposta alla clientela primaria da parte delle acciaierie italiane. L’occhio verso la Turchia da parte dei produttori nazionali di tubi saldati e di tutto il comparto dei ritrafilatori, ha dato un esito confortante in termini di invariabilità del riferimento settimanale del semilavorato di base a meno di due settimane dalle ferie. Le difficili situazioni legate alle vendite di rebar e vergella da parte dei produttori turchi, non hanno ancora messo nel computo delle valorizzazioni FOB le primordiali velleità di rialzo dei prezzi dei rottami, soprattutto in ambito interno; il risultato è stato quello di una contrazione di 5 Euro/tonnellata per entrambi i semilavorati. Il clima si sta surriscaldando per le definizioni dei listini degli inossidabili con decorrenze agosto. La ritrovata vitalità del Nichel metterà in forte discussione gli adeguamenti ribassisti di tutti gli austenitici e ora compresi in una forchetta massima compresa tra i valori 0 e meno 2 centesimi di Euro per tonnellata. Gli adeguamenti per ferritici e martensitici andranno tendenzialmente a dare rinforzo ai valori già cresciuti tra giugno e luglio, con possibili repliche degli aggiustamenti rialzisti dei rispettivi listini fino a 2 centesimi di Euro. I dati del PUN nel corso di queste prime due settimane di luglio sono stati decisamente meno severi di quelli visti tra maggio e giugno, un terreno propizio per auspicare più che una diminuzione, almeno una conferma dell’entità energia per il mese di agosto allineata alla valorizzazione attualmente in essere. |

|

|

I punti di domanda sono molti su quella che potrebbe essere la seconda parte della parentesi estiva del listino dei “preziosi”, soprattutto alla luce di un quadro d’insieme più delineato in chiave rialzista dopo le fasi d’incertezza che aveva messo in evidenza l’Oro nella prima ottava di luglio. Una situazione mutata negli ultimi giorni, dove il metallo guida, ritornato a varcare l’instabile soglia dei 3300 Dollari per oncia, ha chiuso la settimana mettendo a segno un progresso dell’1%, sotto la spinta di azioni mirate al rialzo della componente speculativa finanziaria e portandosi nuovamente in avvicinamento all’area dei 3400 USD/ozt. Un fattore che potrebbe essere generalizzato all’intero comparto, ma in modo più pronunciato nei confronti dell’Oro, riguarderà nelle prossime settimane le connotazioni via via più “sottili” che andranno ad assumere i listini di Borsa, dove pochi movimenti, “lunghi” o “corti”, andrebbero ad amplificare gli ambiti di tendenza dei prezzi. La tensione sarà estremamente alta nei confronti dell’Argento, ormai lanciato a grande velocità nel varcare la linea dei 39 Dollari per oncia e storicamente mai più associata alla sua quotazione dal mese di ottobre 2011. Un passaggio importante nella definizione della quotazione di Borsa dell’Argento, rafforzato da un contesto di mercato che non vede l’approssimarsi di un cambio d’indirizzo nel breve periodo e gli speculatori dare ulteriore struttura alle aperture di posizioni rialziste su questo metallo. Gli orientamenti positivi dei due metalli principali del listino presenteranno dei più che probabili riflessi in chiave aumenti per i riferimenti Dollari per oncia di Platino e Palladio. La fase di flessione registrata dal Platino negli ultimi otto giorni e ampiamente prevedibile dopo aver toccato il massimo relativo di quota 1400 USD/ozt, potrebbe già essere giunta a termine e tornare nuovamente di attualità un momento di crescita, anche di riflesso per l’eccellente stato di salute di Oro e Argento. Un capitolo a sé va invece riservato al Palladio e alla sua cerchia di investitori avvezzi alle sorti di questo metallo, nel bene o nel male. Lo scenario sul Palladio risulterà più che positivo, un elemento su tutti il varco della soglia dei 1200 Dollari per oncia, che non si riproponeva dallo scorso mese di ottobre. |

|

|

L’importante riposizionamento verso l’alto del Molibdeno USD del 2,4% in chiave settimanale, ricolloca in un unico balzo il suo valore al livello precedentemente registrato nella terza settimana di giugno. Un dato significativo e di svolta dopo una serie di ripetuti e costanti adeguamenti verso il basso al di sotto del punto percentuale. Gli altri due metalli, Cobalto e Titanio e sempre riferiti al valore in Dollari, hanno nell’ordine fatto registrare una collocazione infinitesimale verso l’alto dello 0,1% e la conferma del valore precedentemente rilevato. Il fattore valutario è risultato praticamente nullo, visto il sostanziale equilibrio del rapporto di cambio tra Euro e Dollaro nel corso degli ultimi otto giorni. Il Nichel merita qualche approfondimento in più, soprattutto per il suo modo di porsi all’interno del listino LME, conseguentemente alla debolezza riscontrata da alcuni elementi dell’insieme degli “industriali”, Rame in primo luogo. Il saldo della quotazione che il Nichel ha registrato in ottica settimanale in riferimento al valore USD 3medi è stato negativo di 1,2 punti percentuali, senza dimenticare il momento di minimo relativo evidenziato il 9 luglio scorso e ritornato a far affiorare il nuovo spettro sulla tenuta di valore al di sopra dei 15mila Dollari. Il momento d’incertezza è ormai alle spalle per il Nichel, anche se al momento non si intravvedono presupposti forti per un collocamento del metallo al di sopra della soglia dei 15300 Dollari 3mesi. Le ferroleghe continuano a mantenere i profili di prezzo evidenziati negli ultimi tempi e in modo particolare per la base Cromo, ma è altrettanto importante prendere in considerazione il momento di arresto del rialzo della quotazione USD del Tungsteno, già paventata due settimane fa, ma molto più evidente negli ultimi otto giorni, presentando lo 0,8% di flessione. |

|

|

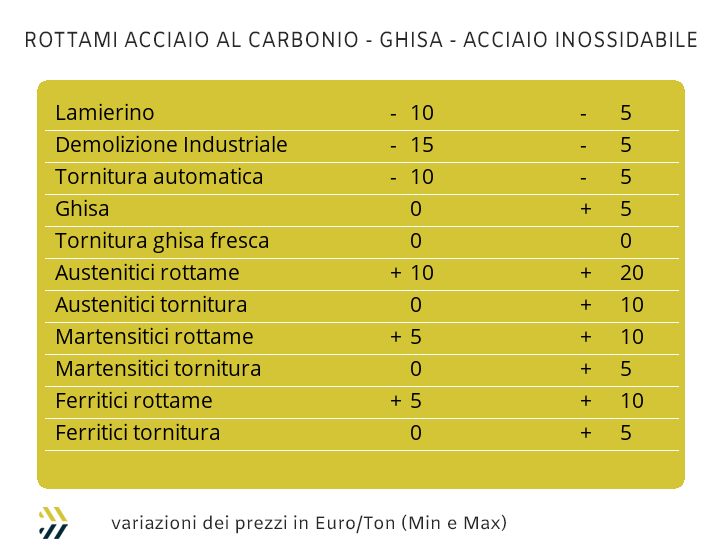

L’importanza che riveste questo comparto, soprattutto in ambito rottami ferrosi, presenterà significative aree di esenzione negli impianti di definizione delle politiche daziarie messe in atto dall’amministrazione USA. Una questione che non riguarderà sicuramente il nostro mercato, chiuso a prescindere da normative restrittive sulle esportazioni dei rottami di acciaio e soprattutto per la limitata operatività infrastrutturale dei porti italiani nella gestione dei carichi in modalità “bulk”. Un mercato che non assisterà certo come spettatore sarà quello turco, in grado di fornire agli affamati, almeno sulla carta, impianti di trasformazione statunitensi, tutto quello che vorranno grazie a una rete adeguata di infrastrutture logistiche e portuali e per l’allettante pagamento in Dollari. Nel corso degli ultimi otto giorni i movimenti dei prezzi dell’HMS 1/2 CFR Turchia non sono stati molto movimentati, sebbene la media del differenziale previsionale sia risultata positiva nell’ordine di 1 USD per tonnellata, cosa differente rispetto a quello che è avvenuto nelle dinamiche interne di mercato, dove l’aumento è stato di 3 Dollari. Gli scambi in Italia sono entrati ormai in una “modalità ferie”, dove acciaierie e fonderie stanno centellinando gli ingressi nei piazzali e con lotti mirati ai fabbisogni più stringenti. L’effetto complessivo di questa rarefazione dei movimenti verso gli impianti fusori ha prodotto una significativa contrazione dei prezzi delle classifiche, in intervalli che variano dai meno 10 fino ai meno 15 Euro per tonnellata nei confronti delle demolizioni e del lamierino E8, riducendo l’impatto negativo a meno 10 per le torniture e come sta succedendo ormai da lungo tempo, un occhio particolare di riguardo per il frantumato E40, praticamente esente da variazioni rispetto alla settimana precedente. L’indice MetalWeek™ alla luce di questi importanti cambiamenti di prezzo delle classifiche si è posizionato a quota 309.35 Euro per tonnellata, riducendo di 10.33 Euro il riferimento precedente e collocandosi ai livelli di fine gennaio. L’importante contrazione del listino LME per i metalli industriali, associato a un ambito di relativa neutralità nella definizione del cambio tra Euro e Dollaro, ha prodotto significativi cambiamenti verso il basso per i prezzi dei rottami di Rame e sue leghe di più strette correlazioni. I risultati possono essere sintetizzati con delle variazioni medie in calo di oltre 200 Euro/tonnellata per la “prima super” e a seguire ribassi medi di 120 per l’Ottone e di 150 per il Bronzo. L’unica isola di rassicurante tendenza e quindi di valori in relativa crescita, ha riguardato il comparto dell’Alluminio e incrementi medi nell’ordine di 15 Euro per tonnellata. Il percorso del Nichel al LME ha fornito andamenti altalenanti per i rottami degli AISI austenitici, con valori oscillanti tra i meno 10 per il 303 e 304 e i più 10 per il 304L e il 316, interessanti le variazioni dei Duplex, che con il balzo in avanti del Molibdeno sono tornati con variabilità positiva fino ad un massimo di 20 Euro per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|