MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

21/07/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

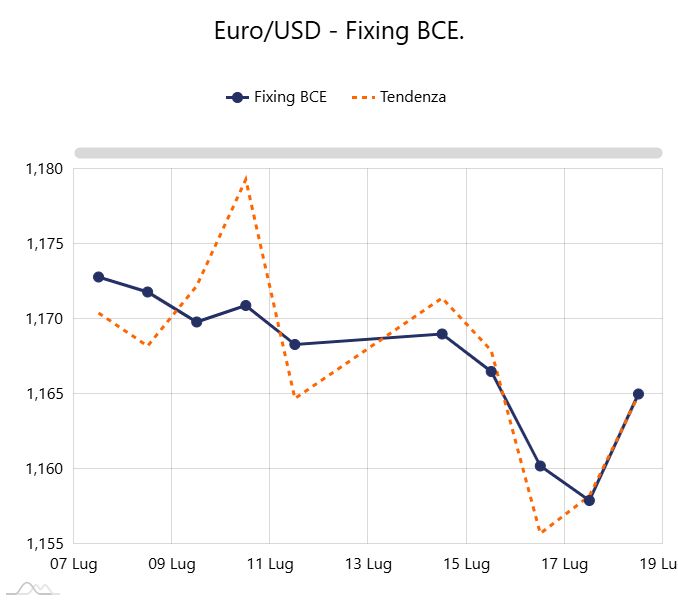

La repentina variabilità d’indirizzo del rapporto di cambio tra Euro e Dollaro è stata certamente la causa principale del cambio d’orientamento di buona parte del listino LME |

|

|

La scelta delle acciaierie di muovere verso il basso i prezzi dei “piani”, chiude a una possibile ricerca di stabilità delle quotazioni nel periodo tra fine luglio e inizio settembre |

|

|

L’Oro e l’Argento ritrovano la cadenza rialzista dei prezzi di Borsa, togliendo dubbi su possibili inversioni d’indirizzo nelle prossime settimane |

|

|

Il modesto segnale di ripresa del valore USD del Molibdeno non è bastato per arrestare i cali di prezzo di Cobalto e Titanio |

|

|

I valori dei rottami di acciaio sul mercato italiano risentono nelle loro definizioni della prossimità delle ferie. I non ferrosi hanno recepito rapidamente le variazioni originate dalla crescita del listino LME |

|

|

L’altalena delle tendenze del cambio tra Euro e Dollaro si chiude con un vantaggio che in prospettiva sarà a favore della nostra moneta |

|

|

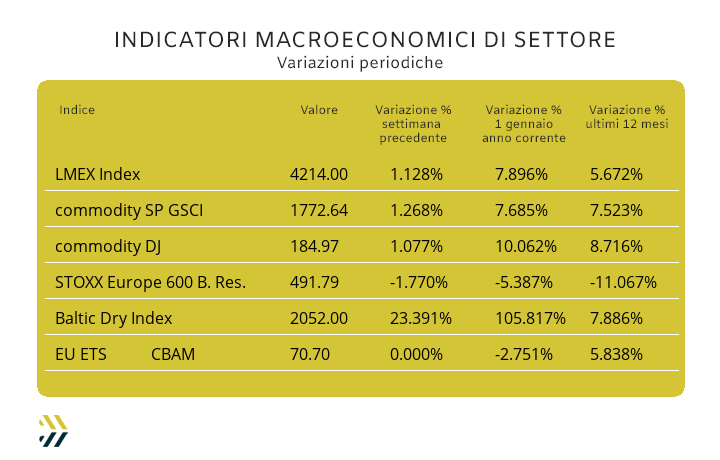

La buona fase di recupero dell’indice LMEX conferma che la fase di ribasso degli “industriali” potrebbe essere giunta a termine. L’EU ETS-CBAM si è stabilizzato oltre la linea dei 70 Euro come valore medio settimanale |

|

|

più risparmio e meno preoccupazioni |

|

|

25 luglio 2025 - ore 11:30 |

|

|

|

Clicca qui per l'iscrizione gratuita

|

|

|

|

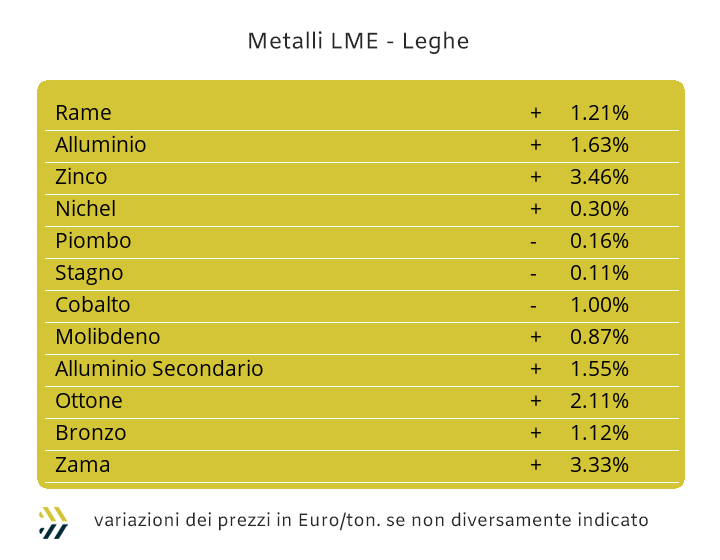

Il listino LME ha trovato il suo momento di svolta e come spesso accade in questi frangenti, tutto ha avuto luogo in maniera improvvisa e con segnali che sicuramente dovranno essere incardinati nei giusti ambiti di sostenibilità delle quotazioni emerse nelle ultime sedute di Borsa della settimana appena conclusa. Un fenomeno che seppure atteso da tempo, a partire da una determinazione troppo “stretta” dell’indice LMEX, al di sotto dei 4200 punti e ora ritornato sopra questa soglia a 4214 con un progresso dell’1,13% su base settimanale, ha avuto nell’eccesso di variabilità del cambio Euro/Dollaro la sua causa principale. L’ambito valutario ha rappresentato quindi il vero crocevia nello sblocco di situazioni di prezzo che stavano risultando come arroccate, in primo luogo il Rame. Il metallo guida dell’insieme degli “industriali” e questo grazie a una collocazione o per meglio dire della conferma che il miglior ambito di variabilità del cambio tra Euro e Dollaro dovrà possibilmente trovarsi il più diffusamente possibile sopra la linea di 1.16, ha fornito un senso di sblocco a questa situazione. Il Rame, chiudendo a un soffio dal varco di soglia dei 9800 USD 3mesi l’ultima seduta settimanale LME ha mostrato segnali eloquenti a utilizzatori e mercati di riferimento che questo dovrà essere l’ambito sul quale si dovrà “fare conto” nelle prossime settimane, soprattutto fino alla prima parte di agosto. Il dato evolutivo della quotazione USD 3mesi del Rame nell’ultima settimana di Borsa è stato dell’1,4%, nulla di particolarmente rilevante, come invece risulta lo stato di cambiamento di attribuzione della connotazione della liquidità sottostante al metallo, passata da eccessiva in ambito rialzista a uno stato di sostanziale consolidamento e quindi di accettabilità di un periodo di crescita del suo prezzo di Borsa nel “ring” di riferimento al LME. L’avvio di una fase concentrica di evoluzione dell’andamento rialzista dei metalli industriali presenta una forte evidenza nel caso dello Zinco, che attribuendosi una situazione di “backwardation” aprirà la strada a un’importante collocazione di crescita della quotazione USD 3mesi e questo dopo un incremento del 3% settimanale della quotazione LME. Le leghe di Ottone e Zama recepiranno con rapide immediatezze le variabilità positive dei due metalli di riferimento. L’Ottone sarà atteso a una decisa azione di aumento di tutte le sue quotazioni di base e in maniera particolare dei semilavorati in barra, ma che nello specifico potrebbero portare anche a dei cambiamenti di prezzo oltre misura, come accade molto spesso per questo particolare allestimento. La Zama dovrebbe recepire in forma diretta la variabilità in termini di crescita dello Zinco, anche se non sarà da escludere un atteggiamento attendista da parte dei produttori di questa lega, evitando così bruschi cambiamenti di prezzo nell’imminenza delle ferie. L’Alluminio non si “chiamerà fuori” da questa ventata di rialzi dei prezzi LME dei metalli e in ogni caso non si potrà attribuire al valore che scaturirà in Borsa nei prossimi giorni come un riscontro dai toni attendibili, in sintesi, un dato eccessivamente generoso nella sua attribuzione di rialzo. I primi distinguo a questa ventata, anche un po’ raffazzonata, di valori in crescita del listino LME, verrà dal Nichel, che pur presentando una situazione di aumento del suo riferimento USD 3mesi, difficilmente troverà questa collocazione allungarsi oltre la linea dei 15300 Dollari. Le riserve sul Nichel saranno le stesse che potranno essere attribuite nei confronti del Piombo, il cui prezzo 3mesi pur portandosi oltre la linea dei 2mila Dollari non presenterà una forza propulsiva adeguata nel doppiare l’area di massimo relativo vista a inizio luglio. La quotazione dello Stagno manterrà la linea mediana del valore USD 3mesi rilevata nel corso dell’ultima settimana al LME, non presentando presupposti di ulteriore rinforzo del suo prezzo e abbandonando in maniera quasi definitiva l’ipotesi di un suo posizionamento oltre la soglia dei 34mila Dollari. |

|

|

La marcata rimodulazione verso il basso dei prezzi dei semilavorati “piani” sul mercato italiano, non lascia spazio a considerazioni che non siano quelle di un contesto generale dell’imminenza delle ferie. Una scelta abbastanza discutibile quella delle acciaierie di casa nostra, che a giochi praticamente fatti e questo già evidenziato ad inizio luglio, avrebbero potuto gestire e rimodulare le variabilità negative dei prezzi dei coil in maniera meno diretta, come avvenuto nel corso della scorsa settimana e piuttosto orientare i prezzi verso la stabilità fino a inizio settembre, nell’auspicio che in quel periodo qualche sommovimento di domanda sarà possibile da parte degli utilizzatori. Le cose sono invece andate diversamente, con i prezzi italiani dei “piani” presentare delle importanti diminuzioni di prezzo per tutti gli allestimenti. Il laminato a caldo è sceso del 2% (benchmark MetalWeek™ HRC 530 Euro/tonnellata), il lavorato a freddo ha subito una diminuzione del 4 (benchmark MW CRC 630 Euro) e il “galvanizzato” si è riposizionato verso il basso di 3 punti percentuali (benchmark MW HDG 675 Euro). Un percorso univoco nel segno generale negativo, ma meno esigente nelle entità percentuali delle variazioni si è visto anche nell’Europa del nord con percentuali che sono state in calo del 2 per l’HRC, dell’1 per il CRC, così come per l’HDG. La tenuta del valore della billetta nel suo punto di minimo relativo, registrato solo otto giorni fa, ha generato una sorta di paradossale reazione nella definizione del prezzo del tondino per le armature, in crescita di 1 punto percentuale e addirittura di più 3 per la definizione mensile della quotazione nazionale della vergella, sposando la tesi esposta precedentemente che a diminuire il prezzo, eventualmente, ci sarà occasione a settembre. Un momento di arresto invece per le quotazioni dei profili per le carpenterie, in diminuzione dell’1% dopo una serie di correzioni rialziste viste nelle prime due settimane di luglio. Il momento non è certo propizio per parlare di prezzi in ambito tubi saldati, derubricando il tutto a settembre e con dei listini che si preannunceranno con valori sensibilmente più contratti degli attuali. Le acciaierie turche lamentano una situazione difficile da gestire, con la materia prima rottame che resiste alle diminuzioni, anche in funzione della ripresa del minerale di ferro alla Borsa cinese Dalian e le calendarizzazioni degli imbarchi presentare numerosi spazi in bianco e questo nonostante un’apertura del prezzo FOB del rebar in calo di 5 Euro, mentre per la vergella la scelta è stata quella di non modificare il prezzo rispetto alla settimana precedente. Allo scoccare della quarta settimana e quindi di quella conclusiva per la definizione degli extra lega degli acciai inossidabili per il mese di agosto, poche risultano le novità per gli austenitici, compresi in forchette di variazioni tra meno 3 e meno 1 centesimo per chilogrammo. La situazione risulta invece meno remissiva per ferritici e martensitici, con valori che potrebbero prevedere, in entrambi gli allestimenti, revisioni comprese tra la conferma del listino attuale e una variazione in positivo di 2 centesimi di Euro. La determinazione del PUN settimanale ha riguardato gli ambiti di variazione inseriti nei valori di minimo dell’indicatore, in crescita di 2 Euro MWh e una contrazione di 5 nella fascia alta del prezzo, un complesso di rimodulazioni che comunque lascia ancora aperta l’eventualità del rialzo del contributo energia per il mese prossimo tra 1 e 2 centesimi di Euro per chilogrammo. |

|

|

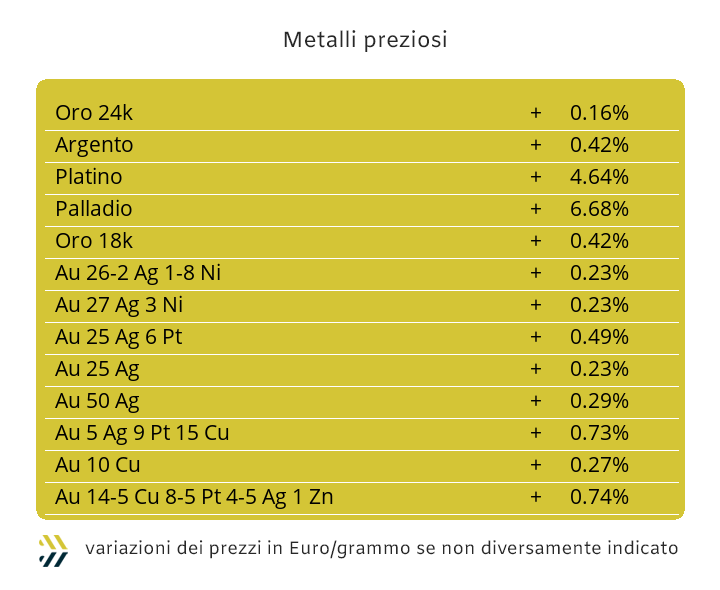

Una fase di riassetto importante per il listino dei “preziosi” e i prezzi Dollari per oncia di Oro e Argento riprendere vigore in maniera convincente. L’Oro pur crescendo sul piano settimanale di una misura prossima allo zero, ha aperto e chiuso l’ottava con un percorso lineare in prossimità dei 3350 USD/ozt e senza dimenticare le escursioni al di sotto di tale soglia nei parziali intermedi di questo periodo. Un approccio che sarà certamente tranquillo per l’Oro nei prossimi giorni, pur mantenendo una direzionalità in crescita del suo riferimento di Borsa. Una situazione più netta nella sua definizione di prezzo espresso in Dollari per oncia, la metterà in mostra l’Argento e ancora in chiave rialzista. La quotazione vista a inizio della settimana scorsa oltre i 39 USD/ozt non ha avuto la profondità auspicata dal comparto speculativo, cui aveva sicuramente riposto aspettative molto ambiziose su questo traguardo di prezzo e anche oltre. La rimodulazione di oltre 50 centesimi di Dollaro al di sotto della soglia precedentemente indicata, non ha mutato in maniera netta il suo orientamento di prezzo atteso e tantomeno il quadro d’insieme che gli utilizzatori industriali stanno avendo da circa un mese sull’Argento. Lo stato di tensione resta quindi alto su questo metallo e un dato non certo secondario è la costante “presa” del comparto speculativo sulle dinamiche di prezzo dell’Argento e quindi ancora fortemente confidente che il ritorno a quota 39 Dollari sia alla portata e così come un mantenimento prolungato nel tempo. L’effetto volano generato dalle quotazioni in sostanziale crescita di Oro e Argento, condizioneranno anche quelle di Platino e Palladio, ma con importanti distinguo proprio per questi due metalli. Gli orientamenti di crescita che presenteranno Platino e Palladio nei prossimi giorni e almeno fino a metà ottava, saranno da catalogare come dei massimi relativi, pertanto sarà opportuno approcciare queste due serie di quotazioni con la massima cautela nel caso si volesse operare direttamente in Borsa, andando a prediligere delle direzionalità operative con evidenze ribassiste. |

|

|

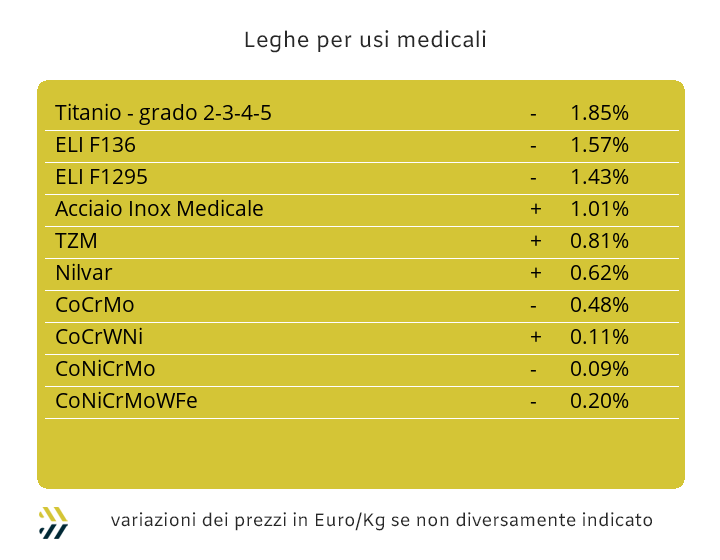

I principali metalli impiegati nelle produzioni delle leghe medicali non sono stati certo inattivi alle variabilità di molte materie prime, come quelle quotate al LME. Il Molibdeno è stata però l’unica materia prima a adeguare verso l’alto il suo riferimento di mercato espresso in Dollari nel ristretto campo di questo settore, facendo registrare una crescita dello 0,6% su base settimanale. I dati sono stati improntati alla direzionalità negativa per il Cobalto e il Titanio, rispettivamente dell’1,2% e del 2 e sempre nell’arco temporale degli ultimi otto giorni. Una variabilità che deve comunque tenere conto della serie di rinforzi che ha registrato il Dollaro nei confronti dell’Euro, ma che in conclusione di settimana ha finito per arrestare allo 0,3% il saldo negativo riportato dalla nostra valuta nei confronti di quella statunitense. Il Nichel farà parlare di sé nei prossimi giorni, soprattutto in ambito di determinazione del suo valore al LME, mostrando delle indicazioni di tendenza del riferimento USD 3mesi che non saranno in linea con le proiezioni rialziste che interesseranno invece le quotazioni di Borsa di Rame, Zinco e Alluminio. L’effetto crescita non verrà meno anche per il Nichel, ma a differenza degli altri metalli appena menzionati, la sua corsa presenterà uno spazio più ridotto in termini di ampiezza e come punto di massimo livello la collocazione nelle vicinanze dei 15300 Dollari 3mesi. I movimenti ci sono stati anche tra le ferroleghe e elemento non certo secondario e dopo cinque settimane, anche la base Cromo ha evidenziato cenni di variabilità e in termini nettamente rialzisti di 2 punti percentuali per il valore USD per libbra. Una sensibile rivisitazione verso l’alto l’ha colta anche il Tungsteno con un perentorio più 3% e riposizionando il suo valore Dollari per chilogrammo verso un interessantissimo punto di massimo relativo. |

|

|

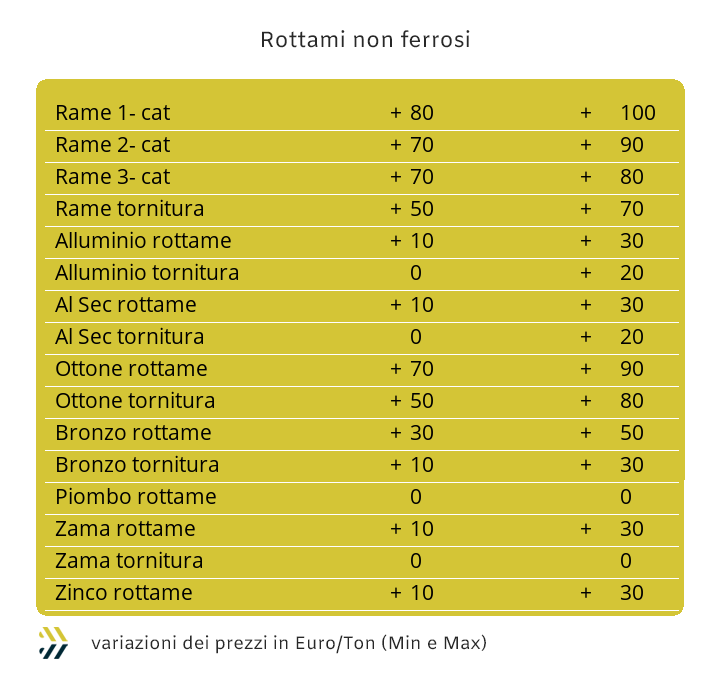

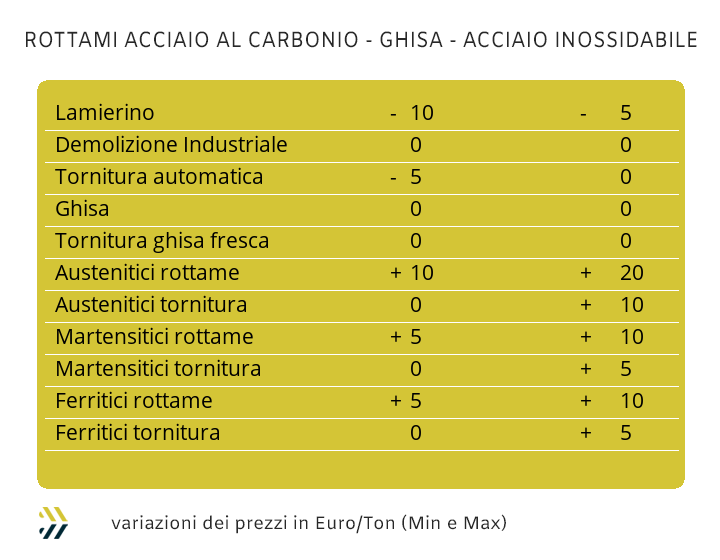

Il meritato periodo di vacanza è a ormai un passo, ma non possono venire meno i dubbi sull’effettiva collocazione dei prezzi dei rottami di acciaio sul mercato nazionale, quasi si volesse chiudere frettolosamente una pratica d’ufficio dall’impronta: “così non ci pensiamo più e a settembre vedremo”. Il contesto dinamiche prezzi nell’Europa occidentale ha dato il via la settimana scorsa a forti diminuzioni, presentando una forchetta negativa tra il 3 e il 5%, soprattutto per i rottami in giacenza nei porti di Olanda e Belgio. Nel corso dell’ultima settimana i prezzi delle classifiche in Italia hanno subito un paio di assestamenti che hanno interessato il lamierino E8, in calo fino a 15 Euro/tonnellata e le torniture, riviste verso il basso di 5 Euro. Nel complesso dei valori medi il risultato è stato quello di un ulteriore arretramento dell’indice MetalWeek™, ora collocato a 307,83 Euro per tonnellata, in discesa di 1,52 Euro e portando ad un azzeramento effettivo di tutte le progressioni dei prezzi avuti fino a ora nel corso del 2025, andandosi a collocare poco al di sotto del riferimento di inizio gennaio. Il repentino cambio d’orientamento dei prezzi dei metalli industriali al LME si è tradotto in un altrettanta rapida rimodulazione positiva dei valori di riferimento dei principali rottami non ferrosi. L’entità complessiva delle rimodulazioni espresse in Euro è risultata in parte condizionata da una fase di rientro dell’improvviso picco di rivalutazione che per alcuni giorni della scora ottava ha dovuto subire la nostra valuta nei confronti di quella statunitense. Il comparto del Rame ha registrato un incremento medio di 100 Euro e nell’ordine dei 90 per la valorizzazione dei rottami di Ottone. La crescita dei riferimenti ha riguardato anche l’insieme dell’Alluminio, riportando delle correzioni rialziste delle sue categorie di rottami di circa 40 Euro per tonnellata. La ripresa del Nichel ha fornito una certa alternanza di modulazioni dei prezzi dei rottami degli inox austenitici, in recupero di 10 Euro per leghe dall’AISI 303 al 316 e una stabilizzazione a quota 20 d’incremento per i valori dei rottami appartenenti al gruppo Duplex. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|