MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

28/07/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Gli utilizzatori di metalli e leghe si sono mostrati molto cauti a muoversi negli ambiti di un listino LME che puntava a diffuse correzioni rialziste dei prezzi Dollari 3mesi |

|

|

Le quotazioni dei “piani” hanno ripreso a salire in Italia, una direzione già intrapresa dai “lunghi” a partire da metà luglio |

|

|

Il bilanciamento tra “beni rifugio”, decisamente più efficace di quello visto negli ultimi tempi, frenerà gli sviluppi rialzisti di Oro e Argento |

|

|

Il Molibdeno USD non sta arrestando la sua corsa al rialzo, incertezze per gli attuali trend in positivo di Cobalto, Titanio e Nichel |

|

|

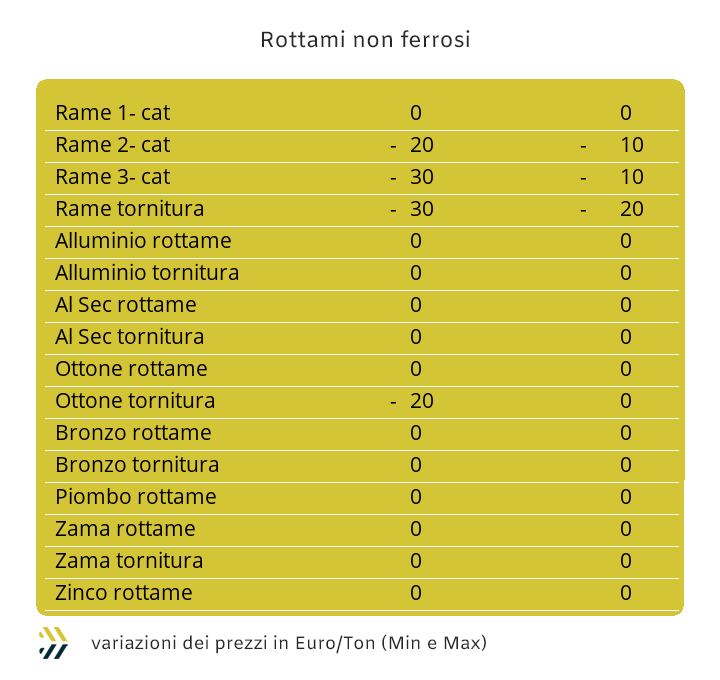

Una situazione particolare per i prezzi dei non ferrosi che restano alti per l’improvvisa ripresa del Dollaro rispetto all’Euro. Le acciaierie e le fonderie sono ancora alla ricerca di rottami ottenuti dalle lavorazioni presso officine e industrie |

|

|

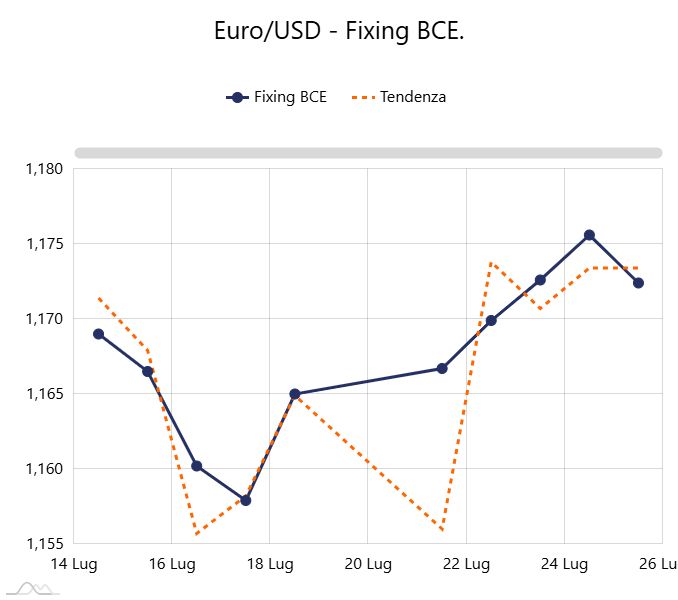

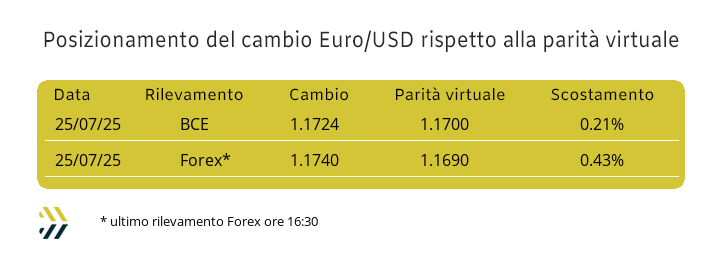

Il Dollaro arresta il suo lungo momento di debolezza nei confronti dell’Euro, non proprio un cambio di tendenza, anche in considerazione della parità virtuale che rimane in prossimità della linea di 1,170 |

|

|

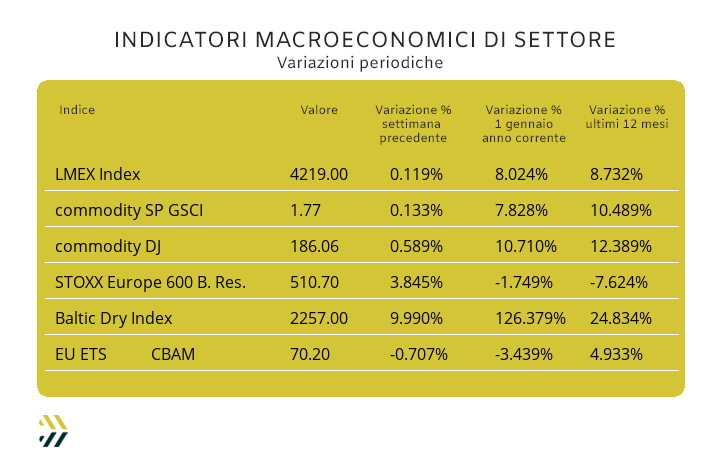

L’inizio di una promettente ripresa dei valori dei metalli al LME ha trasmesso positività nel comparto minerario, i cui titoli hanno sfiorato una crescita media settimanale di quasi quattro punti. L’EU ETS - CBAM è ancora collocato sopra la linea dei 70 Euro del prezzo medio settimanale, ma in calo del 12,5% rispetto al massimo dell’anno in corso |

|

|

più risparmio e meno preoccupazioni |

|

|

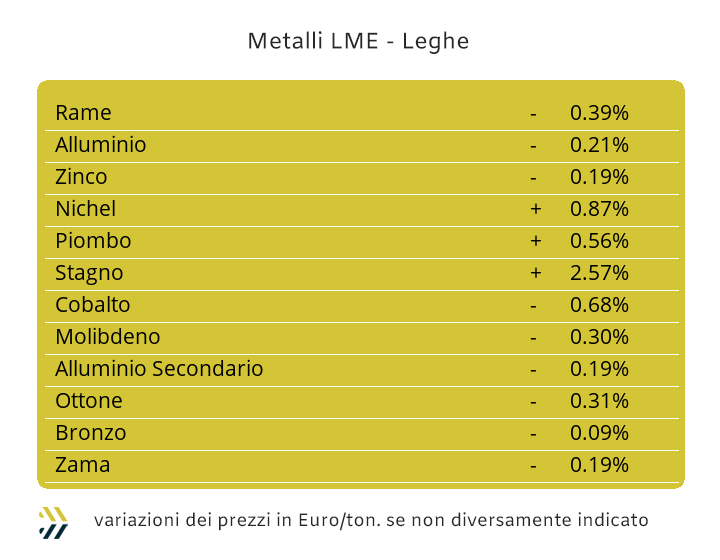

Il listino degli “industriali” ha impiegato qualcosa di più delle cinque sedute che formano l’ottava a ritornare sui suoi passi, evidenziando in questo modo che il complesso dei mercati a cui fanno riferimento queste materie prime non è ancora pronto a fornire un elemento di supporto adeguato alla crescita dei loro prezzi Dollari 3mesi, come sembrava palesarsi verso la fine della settimana centrale di luglio. La variazione di 5 soli punti verso l’alto dell’indice LMEX, passato dal riferimento 4214 a quello 4219 negli ultimi otto giorni, denota questo stato di appiattimento dei valori di riferimento dei metalli industriali; una considerazione comunque plausibile solo se letta tenendo presente gli estremi del periodo. I massimi relativi sono ricomparsi su tutte le voci del listino LME, anche in maniera considerevole e senza alcuna esclusione. Il fattore valutario ha indubbiamente giocato un ruolo non di secondaria importanza e il rapporto di cambio voltare decisamente dalla parte dell’Euro rispetto al Dollaro, con un punto di massimo molto vicino a 1,18 e equiparabile a quello visto a inizio luglio. Il Rame è stato senza ombra di dubbio il metallo più attivo nel disegnare questa parabola. Nello specifico il “metallo guida” del listino ha fatto segnare un punto di massimo relativo in prossimità dei 10mila USD 3mesi, per poi ricollocarsi a fine ottava sotto quota 9800, dove tutto era iniziato. Le aspettative settimanali del Rame non saranno sicuramente quelle di nuove rivisitazioni rialziste, sebbene la soglia vista al termine della scorsa ottava potrà essere nuovamente varcata verso l’alto di qualche decina di Dollari nella connotazione di prezzo 3mesi. Lo Zinco mostrerà alcuni momenti di resistenza sulla sua importante attestazione di rialzo vista negli ultimi otto giorni, ma poco potrà di fronte a una situazione remissiva che in generale presenterà il listino LME nelle prossime sedute. I riflessi sui valori delle leghe di Ottone e Zama, dopo i recenti movimenti di Rame e Zinco, presenteranno delle tendenze di variabilità non tra loro omogenee nei rispettivi indirizzi. L’azione di contenimento della crescita del “metallo rosso” determinerà per l’Ottone nel suo contesto generale una situazione di diretto aggiustamento verso il basso dei suoi prezzi. La ripresa del Dollaro porterà al conseguente annullamento della fase di contrazione che presenterà lo Zinco in Borsa, con l’effetto di vedere i prezzi della Zama praticamente piatti e per un lungo periodo e in un ambito di prezzi elevati, come non si vedevano dalla fine marzo. L’Alluminio sta consolidando la sua definizione di prezzo oltre la soglia dei 2600 Dollari 3mesi, anche se al momento la tendenza sarà quella di una difficile azione di ulteriori rinforzi. L’orientamento del Nichel sarà nuovamente quello di quotazioni in Dollari che punteranno verso il basso e che avranno un ambito di collocazione al di sotto di quota 15400 3mesi. Il Piombo presenterà un andamento di quotazione molto simile a quello visto in precedenza per l’Alluminio, in questo caso il valore di Borsa difficilmente varcherà verso il basso quota 2mila Dollari 3mesi. Lo Stagno nel contesto di ripresa generalizzata del listino LME ha avuto modo di portare al massimo stato di fruizione il suo ambito rialzista di prezzo con valori mai più visti dalla fine di marzo. Una connotazione di prezzo che comunque si manterrà elevata per lo Stagno e che se fino a una decina di giorni fa quota 34mila Dollari 3mesi poteva rappresentare una collocazione di massimo relativo, ora rappresenterà la linea mediana delle quotazioni future. |

|

|

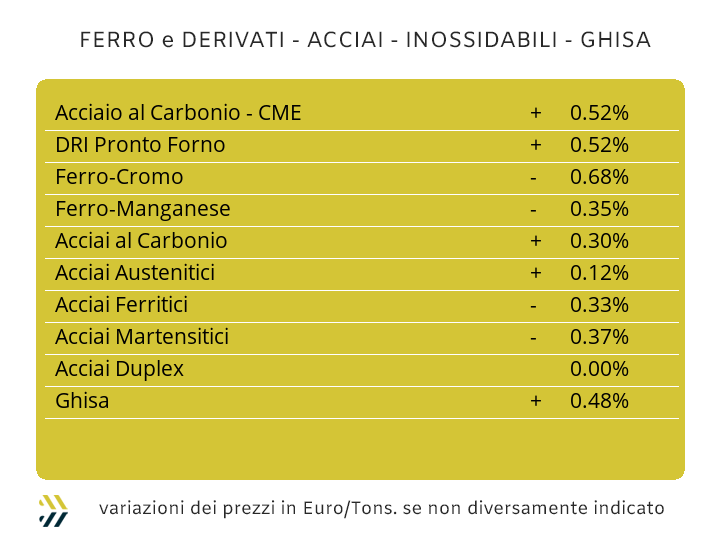

La difesa degli spazi territoriali acquisiti, in termini di quotazioni di mercato dei semilavorati di acciaio, potrebbe essere di strategica importanza nell’imminenza delle ferie e soprattutto tra la fine di agosto e l’inizio di settembre. Una visione diametralmente opposta alle dinamiche di fissazione dei prezzi, soprattutto dei “piani”, messe in atto dalle acciaierie la settimana scorsa e certamente in “controtempo” sul piano delle quotazioni di maggior rilievo in ambito siderurgico, dove la quotazione dell’Iron Ore alla Borsa Dalian, che due settimane fa era salita del 4%, ha chiuso la scorsa ottava in flessione di 1 punto percentuale. La sintesi riferita all’assetto complessivo dei prezzi dei coil nel contesto domestico ha come unico punto d’invariabilità la quotazione periodica del laminato a caldo (benchmark MetalWeek™ HRC 525 Euro/tonnellata), mentre il quadro è mutato sensibilmente per il lavorato a freddo, in crescita del 4% (benchmark MW CRC 650 Euro) e della salita del 2 per il “galvanizzato” (benchmark MW HDG 675 Euro). I termini risultano più attendisti dalle parti dell’Europa del Nord, a esclusione delle bobine rivestite di Zinco, in arretramento dell’1%. L’arresto della variabilità negativa della billetta prodotta in Italia, combinata a una bassa movimentazione verso l’alto dei prezzi dei rottami sul mercato interno (indice MetalWeek™ dei rottami di acciaio è cresciuto dello 0,3%), ha determinato una conferma riferita al trend di crescita del tondino per le armature del 3% e un parziale recupero di 2 punti percentuali per le quotazioni inerenti ai profili commerciali impiegati dalle carpenterie. Una riflessione a sé la merita la vergella, che seppure aver adeguato verso l’alto il riferimento mensile in ambito italiano del 3%, nel corso dell’ultima settimana sono emerse aperture su possibilità di sconti da parte dei nostri produttori verso recepimenti di commesse da parte della clientela primaria, concedendo sconti fino a 10 Euro/tonnellata per ordini confermati a luglio e consegne diluite tra settembre e ottobre. I produttori di tubi saldati e i ritrafilatori guardano con moderato ottimismo quello che potrà essere la definizione dei listini di settembre, prendendo spunto da un argomento di significativa importanza, ovvero la crescita del 2% registrata nel corso dell’ultima settimana da parte del listino turco, di significativo riferimento anche per il comparto europeo. Il panorama dei prezzi dei “lunghi” prodotti in Turchia è completato dai valori FOB del rebar e della vergella, che si accomunano per la crescita di 10 Euro/tonnellata rispetto a otto giorni fa. Il posizionamento verso l’alto del Nichel nel corso dell’ultima settimana al LME non sarà un elemento di secondaria importanza per la definizione degli extra lega degli austenitici di inizio settembre e al momento collocati con una variazione prevista in positivo di un centesimo di Euro per chilogrammo. Uno scenario di rialzi sarà possibile anche per gli allestimenti dei ferritici e dei martensitici, ma non in ambiti di competenza comunque superiori ai 2 centesimi di Euro. La determinazione del contributo energia con validità agosto potrebbe riservare la gradita sorpresa della riduzione di 1 centesimo di Euro per chilogrammo, in considerazione della costante riduzione che sta registrando il PUN nel corso di questo mese. |

|

|

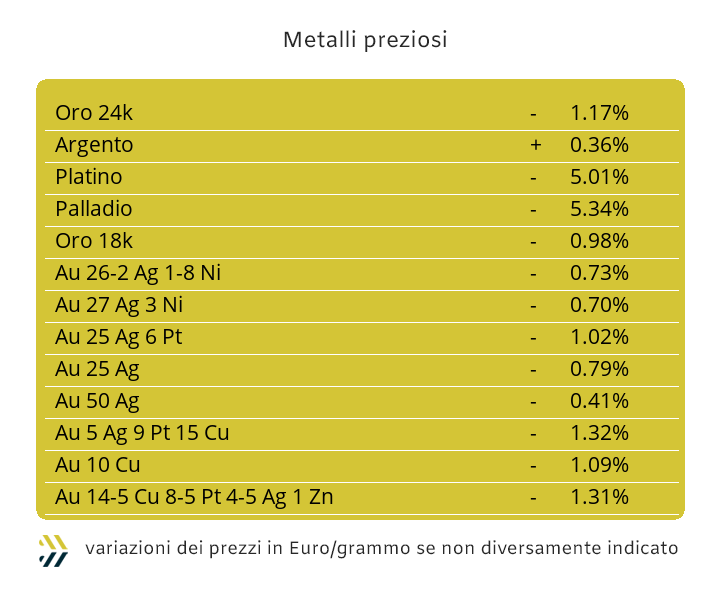

Il comparto speculativo ha ripreso a diffondere segnali poco rassicuranti sull’ulteriore crescita dei prezzi Dollari per oncia di Oro e Argento nei rispettivi intervalli di breve periodo. La spinta rialzista vista sul Dollaro la settimana scorsa, evidenziata dalla rimodulazione della quotazione USD/ozt oltre quota 3400, ha avuto luogo principalmente per un quasi perfetto equilibrio di pesi e contrappesi tra “beni rifugio”, vista la non chiara dirittura di valore della valuta statunitense. L’andamento non certo improntato alla stabilità da parte del Dollaro è certamente uno degli elementi di maggiore ispirazione e indirizzo per l’Oro e che con una buona dose di evidenza dello stato attuale degli scambi di metallo “fisico”, ritornato decisamente sotto i livelli registrati alcune settimane fa, potrebbe far vacillare e verso il basso la tenuta della linea di quotazione dei 3300 Dollari per oncia, anche già al termine di questa settimana. L’Argento, che ha anche il primato di utilizzo nel comparto industriale della componentistica elettrica e elettronica, non potrà essere indifferente al calo di richieste di semilavorati di diretta realizzazione attraverso questo metallo. La puntata rialzista dell’Argento, oltre la soglia dei 39 Dollari per oncia, ha fornito segnali inequivocabili al mercato, presentando una struttura di prezzo che potrà ancora aprire a rinforzi importanti del suo valore di Borsa e ben oltre i riferimenti visti negli ultimi otto giorni. La situazione attuale comunque è quella di una relativa calma per l’Argento, con una linea di tendenza dell’attuale quotazione Dollari per oncia che si stabilizzerà al di sotto dei 39 Dollari. Le evidenze che il vento degli aumenti non sta più sferzando con l’intensità vista di recente i territori dei “preziosi”, arrivano dai momenti di ridimensionamento delle quotazioni di Platino e Palladio, che pur mantenendosi ancora sui rispettivi livelli di massimo delle quotazioni Dollari per oncia, stanno mettendo in chiara evidenza che gli orientamenti d’indirizzo nelle prossime settimane presenteranno delle chiare connotazioni dai toni ribassisti. |

|

|

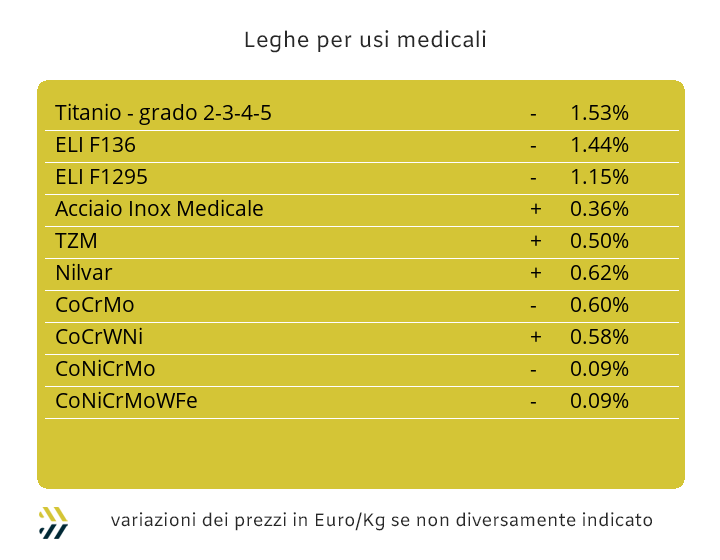

Un Molibdeno sempre più forte determina uno stato di incertezza nell’assetto di equilibrio tra i prezzi espressi in Dollari di Cobalto e Titanio, tutto questo collocato in una fase di rinforzo della valuta statunitense rispetto all’Euro. Una sintesi che in poche righe quantifica in circa il 4% la crescita settimanale del valore in Dollari del Molibdeno, la stabilità del Cobalto USD e sempre nella stessa matrice di prezzo e periodo, la flessione dello 0,9% per il Titanio. Il quadro d’insieme risulta pertanto alquanto confuso, dove a determinare gli indirizzi di prezzo nelle settimane a venire saranno soprattutto gli equilibri delle disponibilità di materie prime richieste soprattutto dalle principali filiere siderurgiche presenti nel mondo e con quella europea, nel suo complesso, che si ritroverà a inizio settembre a subire le variazioni di prezzo che si manifesteranno nel corso del mese di agosto. La fase di relativa incertezza negli indirizzi di tendenza che sta regnando al LME non troverà esonerato il Nichel da questo stato delle cose. Il metallo ha interpretato al massimo delle sue possibilità il momento positivo che ha interessato l’intero comparto degli “industriali” in Borsa. Il raggiungimento del massimo relativo che ha registrato il Nichel nel corso della seduta LME del 24 Luglio, oltre i 15500 Dollari 3mesi e andando a riproporre una linea di quotazione che non si manifestava più dalla prima settimana di giugno, ha suscitato l’interesse di molti utilizzatori diretti e indiretti su questo metallo. Allo stesso modo non bisogna però dimenticare il modo attraverso il quale il Nichel sta reagendo alle variabilità complessive del listino LME e che nell’immediato non saranno improntate alla crescita. Le ferroleghe di massa risentiranno del basso ambito di utilizzo che avverrà nelle prossime settimane, ponendo la base Cromo in una potenziale zona di stabilità del suo riferimento Dollari per libbra. La scarsa reperibilità di rottami che presentino in composizione significative quantità di materie prime particolarmente pregiate, stanno modificando gli assetti dei prezzi di numerosi metalli allo stato raffinato. Il Tungsteno è uno di questi, evidenziando negli ultimi otto giorni una crescita di 7 punti percentuali nella definizione USD per chilogrammo. |

|

|

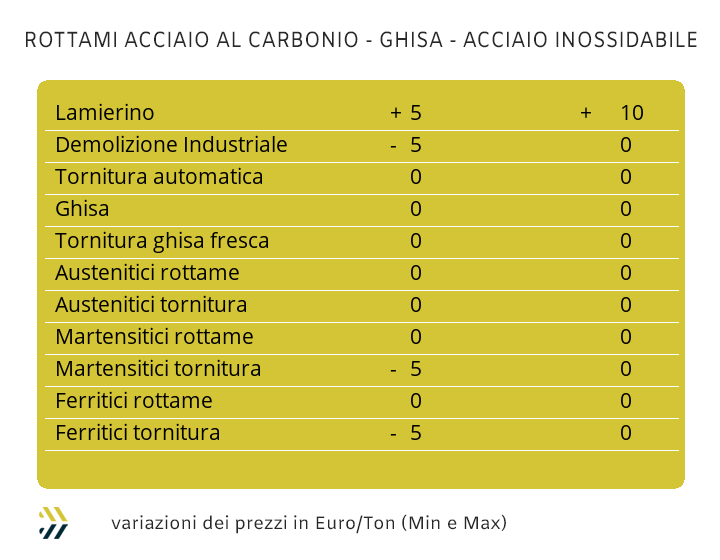

Le ferie o per meglio dire la loro imminenza, stanno generando un clima d’incertezza che si trascinerà inesorabilmente fino alla fine si agosto e l’inizio di settembre. Nella quasi totale assenza di scambi di lotti in un mercato dal clima pre-vacanziero, i commercianti si trovano nel consueto ruolo di non poter derubricare le istanze di vendita di rottami da parte della loro clientela, che in buona parte è costituita dai trasformatori di semilavorati in qualsiasi forma e connotazione. Le crescite delle quotazioni LME degli “industriali” viste a inizio della settimana scorsa e poi ridimensionatesi sul finale, hanno costretto i commercianti a non poter variare i prezzi dei rottami; la causa è stata una repentina rivalutazione del Dollaro nei confronti dell’Euro. I valori si sono mantenuti alti per effetto della partita di giro valutaria, con “limature” verso il basso di qualche decina di Euro per tonnellata per il Rame e le sue leghe e un’assoluta invariabilità per quelli riferiti al comparto dell’Alluminio. La ritrovata forza del Nichel ha confermato a quota 10 Euro la crescita dei rottami di inox austenitici e a 20 quelli derivati dalle lavorazioni dei Duplex. I momenti di irrequietezza non sono mancati neanche tra i ferrosi, dove acciaierie e fonderie hanno dato precise disposizioni alle mandatarie di rastrellare la maggior quantità di lamierino E8 vista la scarsissima presenza di questa classifica nel mercato nazionale, ponendo deroghe sull’imminenza delle ferie e sui piazzali praticamente chiusi. La reazione è stata quella di un sensibile incremento della quotazione, traducibile in un incremento medio di 10 Euro e fino a 15 per il lamierino in assenza di Rame in lega. Nulla o poco più si è visto per le altre classifiche, se si escludono degli sporadici arretramenti dei prezzi delle demolizioni leggere E3 entro i 5 Euro per tonnellata. Gli spostamenti verso l’alto di alcuni elementi di prezzo nel panorama dei rottami ferrosi hanno consentito un infinitesimale movimento verso l’alto dell’indice MetalWeek™ riferito ai prezzi medi di acquisto da parte di acciaierie e fonderie di 0,64 Euro, portando il valore complessivo a 308,47 per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|