MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

04/08/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

- CONOSCERE E NON PREVEDERE - |

|

|

L’effetto ripresa dell’Euro rispetto al Dollaro sta dando al listino degli “industriali” il tanto atteso punto di arresto della discesa dei prezzi iniziata ai primi di giugno |

|

|

Le acciaierie italiane e i centri servizio hanno diffuso comunicati che parlano di aumenti nelle settimane successive alle ferie; al momento la situazione risulta quella degli ultimi tempi, con i “piani” ancora in calo e i “lunghi” confermare i promettenti indirizzi rialzisti |

|

|

L’Oro e l’Argento hanno prodotto immediate correzioni positive nei rispettivi valori di Borsa non appena che il Dollaro ha interrotto bruscamente la sua fase di rinforzo verso le principali valute |

|

|

Il Molibdeno conferma il suo momento positivo, mentre Cobalto e Titanio continuano a mostrare andamenti molto incerti. Il Nichel è atteso nelle prossime settimane a dare evidenze certe sulla tendenza di prezzo di fine agosto |

|

|

I prezzi dei rottami di metalli e leghe da tenere come riferimento alla riapertura di fine agosto saranno quelli precedenti al rinforzo del Dollaro. I ferrosi ripartiranno dai valori di minimo visti nelle ultime settimane di luglio |

|

|

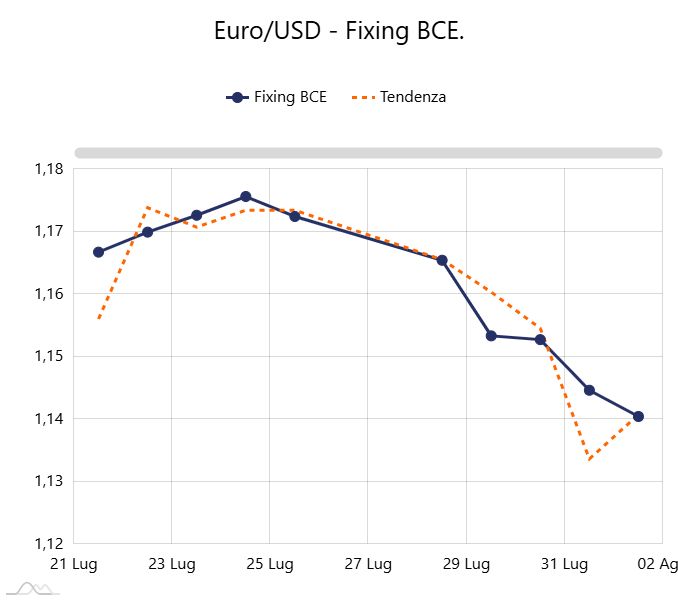

Il saldo risulta ancora a favore del Dollaro rispetto all’Euro, con situazioni di apprezzamento della valuta USA del 2% su base settimanale e del 3 sulla mensile |

|

|

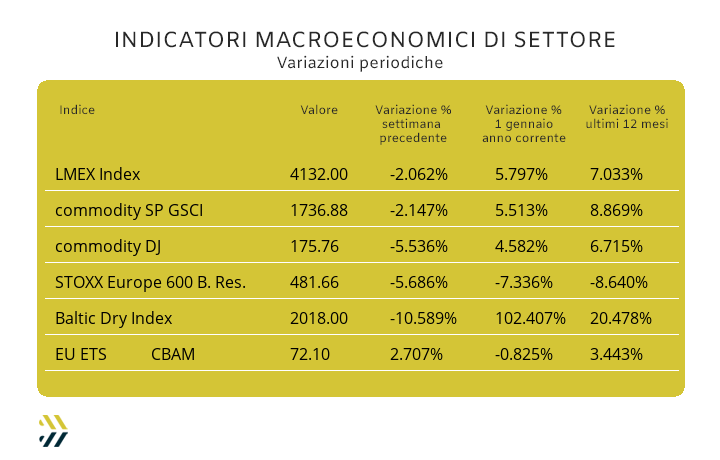

L’indice LMEX della settimana scorsa ha messo in evidenza la debolezza dei prezzi USD 3mesi di tutti gli “industriali”, al pari dei valori visti a inizio giugno. Le tensioni sul Dollaro della settimana scorsa hanno fatto crescere nuovamente il valore medio dell’EU ETS-CBAM |

|

|

più risparmio e meno preoccupazioni |

|

|

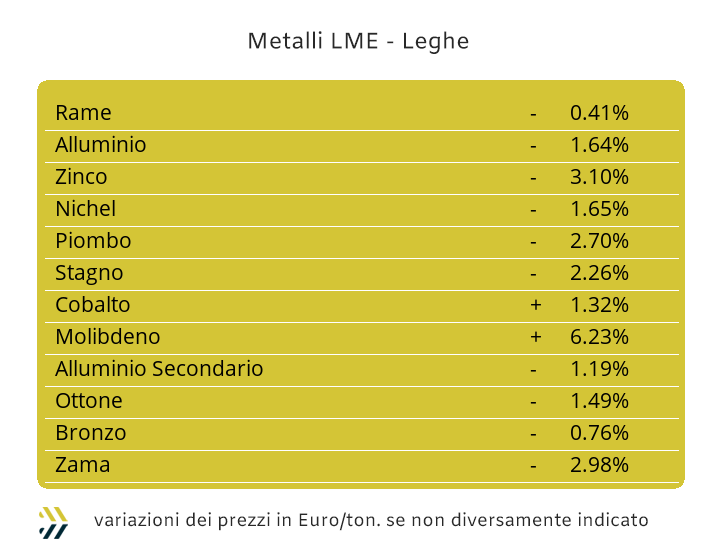

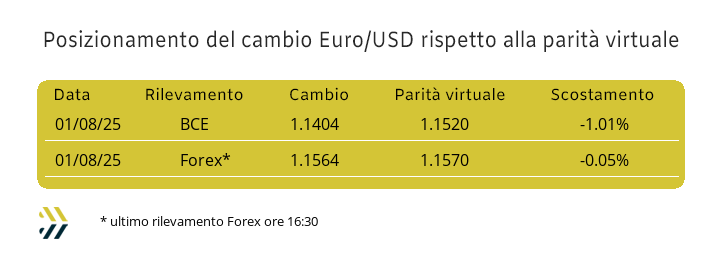

La parola d’ordine per questa e per le prossime settimane sarà: presidiare le evoluzioni dei prezzi dei metalli. Le vacanze di agosto non potranno essere un momento di totale oblio sulle dinamiche delle quotazioni degli “industriali” al LME, soprattutto per coloro che non hanno ancora pensato di utilizzare la Borsa come fenomeno compensativo delle variabilità dei prezzi che si manifesteranno nelle prossime settimane al suo interno. La componente valutaria è ritornata prepotentemente in risalto in seguito alle dispute tra la Casa Bianca e la Federal Reserve e più nello specifico tra il Presidente Trump e il Governatore Powell sulle visioni di breve termine nell’attuazione della politica monetaria riferita al Dollaro. Gli utilizzatori di metalli e leghe hanno accolto positivamente la nuova ricollocazione del rapporto di cambio tra le due valute e tornata decisamente a favore dell’Euro, con l’area di valutazione superiore a 1.15 e che era sparita dalla visione operativa a metà dell’ottava scorsa, con riproposizioni fino a sfiorare “l’incrocio” in prossimità della soglia di 1.14, migliorando di quasi lo 0,9% un passivo di cambio che nell’intera settimana è stato di oltre 2 punti percentuali e di 3 nell’intero asse temporale a partire da inizio luglio. Il listino LME nel suo complesso ha toccato il minimo di un periodo che approssimativamente è stato quello di un bimestre e che ora dovrebbe riprendere la china rialzista delle quotazioni USD 3mesi. La ripresa del prezzo del Rame avrà come punto di riferimento una collocazione in prossimità dei 9600 Dollari 3mesi per poi ricominciare a crescere nel corso di questa e nelle prossime settimane di agosto. Lo Zinco potrebbe cedere ancora qualche decina di Dollari rispetto alla chiusura della prima seduta del mese, individuando nel valore di 2700 USD il suo momento di minimo relativo. L’appuntamento con i prezzi di Ottone e Zama è rinviato a fine agosto, in quanto i principali produttori e rivenditori nazionali non quoteranno durante il periodo delle ferie. L’Alluminio avrà ancora qualche seduta di Borsa interlocutoria per trovare il suo riferimento sul quale poi poggiare una sequenza di rialzi che lo condurranno al varco della soglia dei 2600 Dollari 3mesi. I tempi richiesti per vedere stabilmente il Nichel oltre la linea dei 15mila USD 3mesi saranno più lunghi del previsto, pur restando questa la soglia di attribuzione per il metallo alla fine di agosto. Un percorso che avrà molte similitudini con il Nichel sarà quello del Piombo che prima di inanellare quotazioni in crescita presenterà un suo collocamento nell’area del grafico individuata in prossimità dei 1970 Dollari 3mesi. Lo Stagno, come consuetudine da diverso tempo, anticiperà le tendenze del resto del listino LME, con quotazioni che sono già pronte a evidenziare sviluppi rialzisti. |

|

|

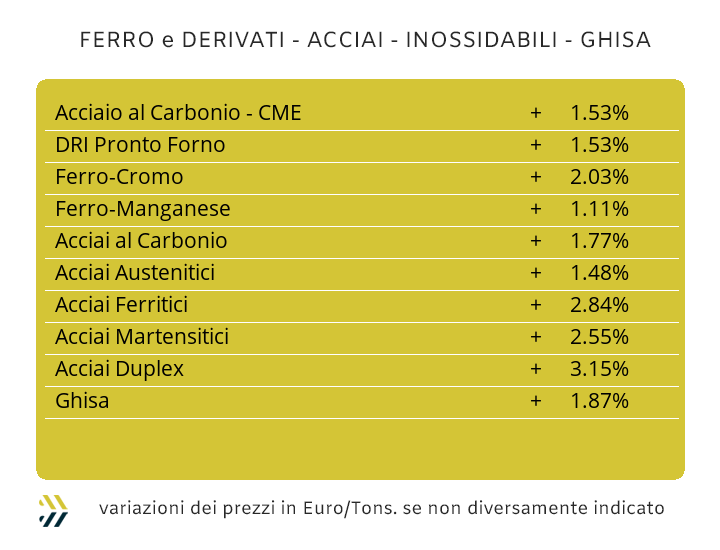

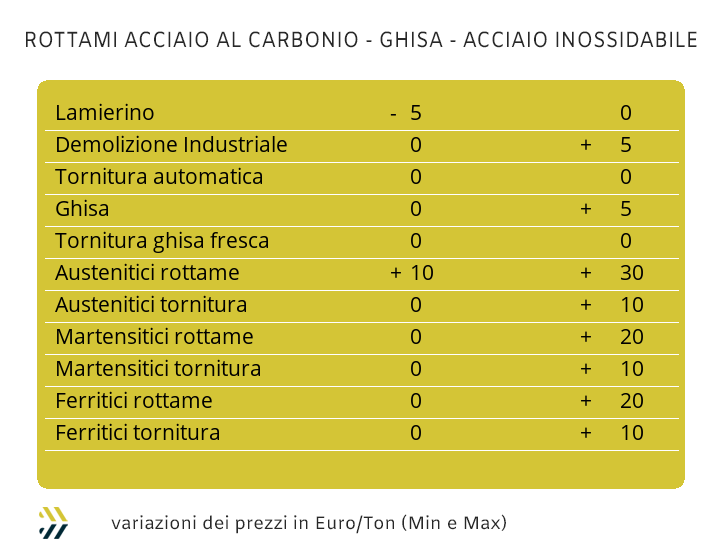

Le voci di una possibile rivisitazione verso l’alto dei prezzi dei “piani”, come sta avvenendo seppure a fasi alterne nell’attiguo comparto dei “lunghi” da circa un mese, sta scaldando gli animi delle acciaierie e dei centri servizio, più che di quelli degli utilizzatori diretti e trasformatori di coil, nastri e bandelle. L’arrivederci a fine agosto si sta contestualizzando per i “piani” con prezzi che non stanno ancora contemplando variazioni in crescita sul mercato nazionale e dove la quotazione più “virtuosa”, in ottica di un loro miglioramento verso l’alto, è rappresentata dallo stato d’invariabilità del valore del laminato a cado (benchmark MetalWeek™ HRC, Euro/tonnellata 535). I ribassi invece hanno interessato e in egual misura del 3% settimanale, gli allestimenti del lavorato a freddo (benchmark MW CRC 630 Euro) e del “galvanizzato” (benchmark MW 665 Euro). I riferimenti nel nord Europa sono invece tutti ancorati ai valori di otto giorni fa, segno questo della consuetudine di pragmatismo che caratterizza abitudini decisamente più avvezze a studiare con maggiore attenzione i mercati, prima di agire con annunci o revisioni di prezzi fuori contesto in relazione al periodo. La ripresa della quotazione della billetta, evidenza verificatasi anche per una limitata revisione verso l’alto della quotazione sul mercato nazionale dei rottami della demolizione leggera E3, ha dato maggiore slancio tra i “lunghi” a un’ulteriore revisione verso l’alto del tondino per le armature, ora più alto del 5% rispetto al valore fissato otto giorni fa. Gli adeguamenti positivi dei “lunghi” in Italia si fermano qui, perché per i profili impiegati dalle carpenterie e per la vergella si è trattato nell’ordine di un ribasso settimanale dell’1% e di una riproposizione dei prezzi visti otto giorni fa. I produttori turchi di semilavorati “lunghi” procederanno nei prossimi giorni a adottare dei prezzi FOB più esigenti in relazione al rebar, di circa 10 Euro per tonnellata, mentre non seguiranno variazioni per il riferimento collegato alla vergella. I nuovi valori degli extra lega degli inossidabili con validità agosto confermano le stime di arretramento degli austenitici, di 4 centesimi/ chilogrammo per gli AISI 303 e 304 e di 5 per il 304L e il 316. I ferritici e i martensitici presentano invece degli adeguamenti di correzione verso l’alto e una doppia crescita di 1 centesimo per i listini mensili. Gli aggiornamenti stanno andando avanti per le definizioni con data settembre, dove l’azione congiunta tra la debolezza dell’Euro fino a tutto luglio e alcuni sprazzi intermittenti verso l’alto del valore del Nichel al LME, non porterebbero a escludere delle crescite per gli austenitici tra 2 e 3 centesimi di Euro per chilogrammo e sotto altri contesti di materie prime, dei rialzi di 1 per i martensitici e di 2 per i ferritici. Il mese di agosto significherà soprattutto un momento di conferma per il sovrapprezzo energia, che risulterà conformarsi al dato di luglio. |

|

|

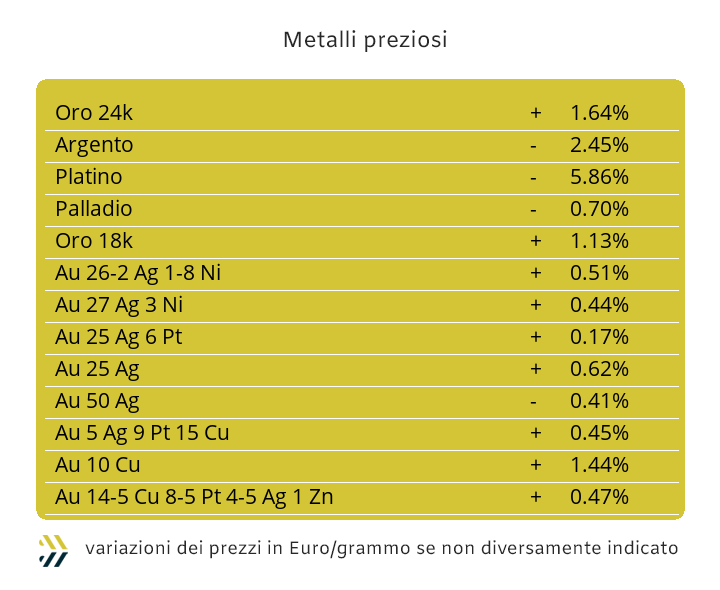

La situazione Dollaro è stata centrale per determinare i valori di riferimento dei metalli preziosi nel corso dell’ultima settimana. La significativa ripresa della valuta statunitense ha messo letteralmente alle strette l’intero listino dei “preziosi”, facendo arretrare in maniera significativa le quotazioni Dollari per oncia di Oro e Argento. Nelle fisionomie di queste discese dei prezzi, assolutamente non è il caso di parlare di crolli, una buona parte nel catalizzarle sono stati i comportamenti del comparto speculativo-finanziario, pronto ad approfittare di questo macro sommovimento tra “beni rifugio” e che ha visto propendere per alcuni giorni il favore di scelta verso il Dollaro alla volta dei metalli. L’Oro ha avuto il suo punto di svolta nel corso della seduta del 30 luglio, fissando in quel contesto il minimo relativo sotto quota 3300 USD/ozt, replicando nella sostanza quanto era avvenuto in precedenza il 27 giugno. Una cosa molto interessante da osservare è stata la forte reattività di tendenza al sopraggiungere della soglia posta a ridosso dei 3300 Dollari per oncia e la tempestiva correzione verso l’alto del suo riscontro e questo grazie alla “longa manus” degli operatori finanziari più vicini alle sorti dell’Oro. Una narrazione analoga può essere attribuita all’Argento, il cui momento di minimo relativo è stato rilevato il 31 luglio e sotto la linea dei 36 USD/ozt, il cui precedente era stato nella terza settimana di giugno. La ripresa della quotazione dell’Argento sta avvenendo in maniera più blanda rispetto a quella vista per l’Oro e questo anche grazie a una certa circospezione messa in campo da parte degli speculatori ancora restii nell’intraprendere una decisa azione di aperture di posizioni “lunghe”. Nella costante rimodulazione del listino nel suo complesso, occorre evidenziare la fase ancora aperta nell’individuare i momenti dei minimi relativi di Platino e Palladio. La ricerca del punto di minimo del Platino è ancora una questione aperta, sebbene avverrà in un campo di attribuzione abbondantemente sotto la linea dei 1300 Dollari per oncia. I “compiti a casa” sembrerebbero invece essere stati svolti con la dovuta diligenza dal Palladio, che al varco negativo dei 1200 USD/ozt ha riportato la freccia della sua specifica direzionalità nuovamente verso l’alto. |

|

|

Il mese di luglio si è chiuso con le indicazioni delle quotazioni dei principali metalli del comparto già note da tempo. Il Molibdeno USD ha continuato nella sua corsa rialzista, andando a rinforzare ulteriormente lo stato di crescita del suo riferimento del 5% rispetto al dato di otto giorni prima e determinando una variabilità su base mensile di 8 punti percentuali. Le cose non sono andate così bene per il Cobalto in Dollari, sceso in settimana di un infinitesimale 0,2% e un calo in ambito mensile dell’1,5 e allo stesso modo per il Titanio quotato su base valuta statunitense, presentando una variazione negativa riferita agli ultimi otto giorni del 3% e del 5 su tutto luglio. Il doppio ambito d’incertezza che regnerà sul Nichel nel mese di agosto, sia in termini diretti con la non ancora chiara direzionalità della quotazione LME Dollari 3mesiche, che per la corretta collocazione di valore dell’Euro rispetto alla valuta statunitense, aprono a scenari dalle difficili interpretazioni. Il punto più qualificante per poter determinare alla fine di agosto lo stato di salute del Nichel sarà dato dalla distanza del suo riferimento di Borsa rispetto alla linea dei 15mila Dollari 3mesi, riponendo buone sensazioni che questa evoluzione presenterà elementi di rinforzo rispetto a questa soglia. Le ferroleghe sono state condizionate nelle loro evoluzioni dei prezzi da contestualizzazioni dagli aspetti più vari. La base Cromo ha presentato negli ultimi giorni una variazione in positivo dello 0,7% nell’individuazione del prezzo Dollari per libbra e una collocazione di circa 3 punti in crescita nella valorizzazione su base mensile. Il Tungsteno, come il Molibdeno, sta evidenziando il fenomeno segnalato ormai da tempo della scarsa diffusione di rottami con elevati tenori di questi due metalli. La settimana del Tungsteno USD per chilogrammo si è chiusa con un progresso del 7%, mentre in ambito mensile l’incremento di valore è stato di ben 16 punti percentuali. |

|

|

I prezzi dei rottami dei metalli e dei ferrosi sono entrati nel consueto spazio fatto di quotazioni sostanzialmente teoriche e quindi ricavate dai sottostanti effettivi delle Borse di riferimento, venendo a mancare per le prossime quattro settimane la componente della domanda fatta dalle richieste di fonderie, raffinerie e acciaierie. L’importante momento di assestamento di natura valutaria, avvenuto nel corso dell’ultima giornata lavorativa prima delle vacanze, ha comunque messo in evidenza un quasi perfetto movimento compensativo tra le quotazioni effettivamente riscontrate al LME e l’entità del recupero dell’Euro nei confronti del Dollaro. Gli scostamenti settimanali sono stati per tutti i metalli prossimi allo zero, ponendo come validità effettiva in sede di confronto il momento della riapertura di fine agosto e non i valori rilevati al termine della quarta settimana di luglio. L’insieme dei prezzi delle classifiche dei rottami ferrosi trasferisce alla fine di agosto il valore dell’indice MetalWeek™ elaborato negli ultimi otto giorni e collocato a 308,65 Euro per tonnellata, sempre in una zona di minimo e sempre alla sua equiparazione in prossimità del valore medio dei prezzi delle classifiche viste a fine gennaio. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

MetalWeek™ torna il 25 agosto |

|

|

con il consueto appuntamento settimanale, pronti a ripartire con nuove analisi e approfondimenti. |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|