MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

25/08/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Le prossime decisioni della Federal Reserve sulla riduzione dei tassi di interesse stimoleranno la Borsa dei Metalli di Londra (LME), ma l'impatto non sarà significativo |

|

|

I rialzi dei prezzi per i semilavorati "piani" e "lunghi" dovrebbero avvenire la prossima settimana, secondo le aspettative di acciaierie e centri di servizio. L'aumento è quasi certo, ma la sua durata è molto incerta |

|

|

Le manovre sulla valuta statunitense daranno a Oro e Argento i giusti motivi per aumentare i loro prezzi in Dollari per oncia |

|

|

Nel mese di agosto, il prezzo del Molibdeno è salito, mentre quello del Cobalto è rimasto invariato. Il Nichel deve ancora dimostrare ai mercati che il suo valore sul LME (London Metal Exchange) non scenderà ulteriormente |

|

|

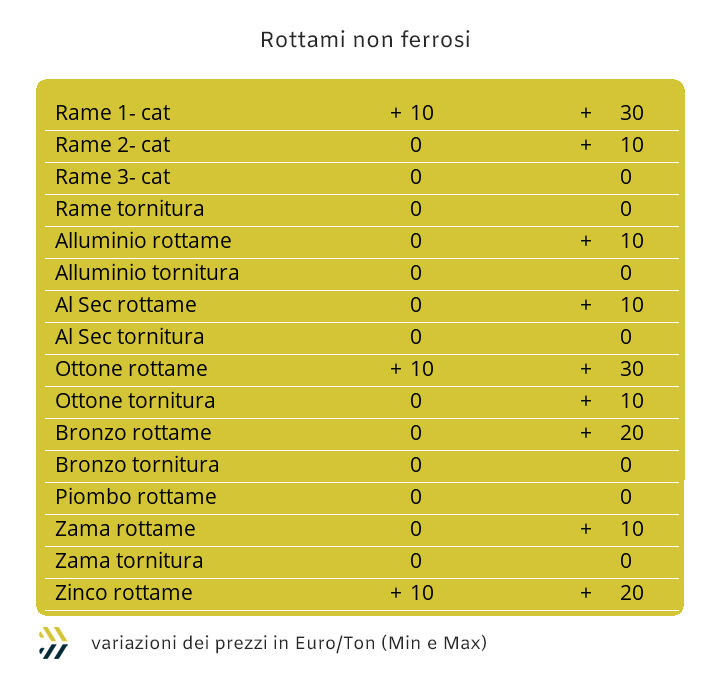

Ad agosto, i rottami ferrosi hanno provato a cambiare l'equilibrio dei prezzi, ma senza successo. Le quotazioni dei metalli e delle leghe saranno quasi interamente determinate dalla debolezza del Dollaro rispetto all'Euro |

|

|

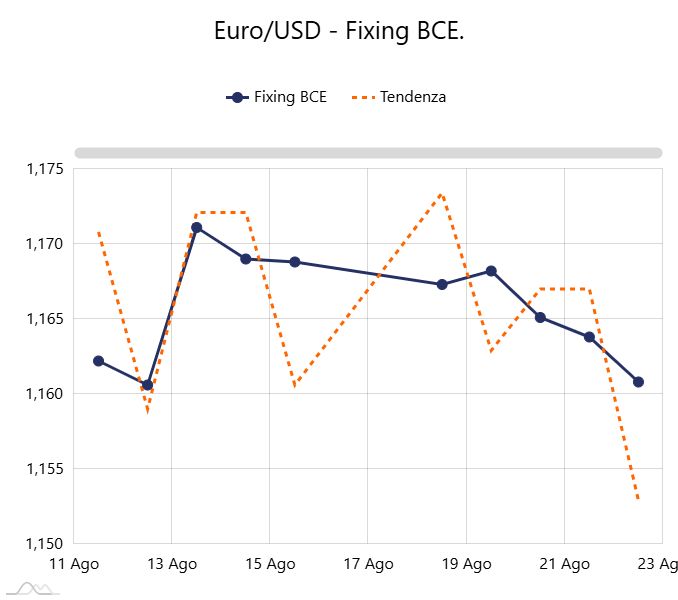

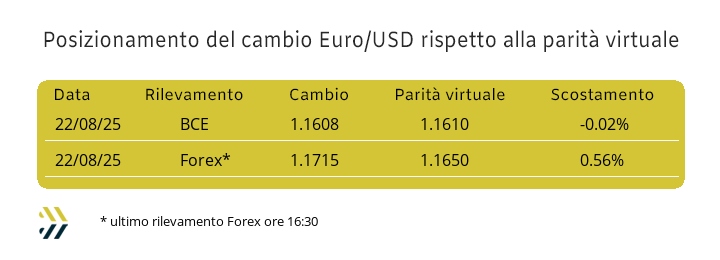

L'annuncio della futura riduzione dei tassi d'interesse sul Dollaro ha causato un'immediata svalutazione della valuta statunitense nei confronti dell'Euro, che resta a un cambio virtuale di 1.1640 |

|

|

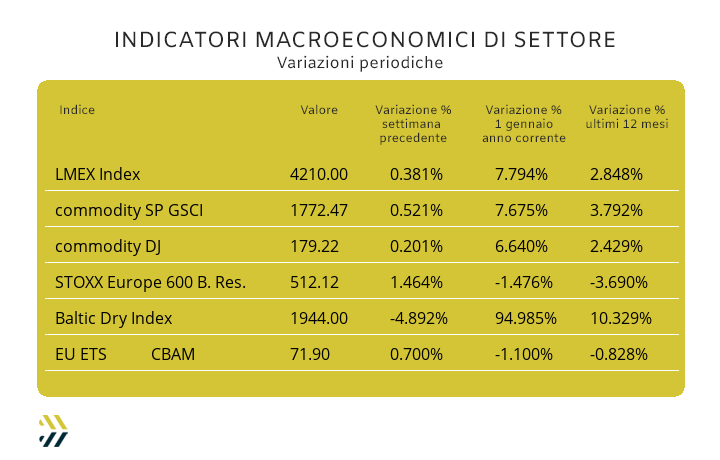

Nelle prime tre settimane di agosto, l'indice LMEX ha registrato un andamento positivo, avvicinandosi a una crescita del 2%. L'imminente entrata in vigore del CBAM ha portato i prezzi degli EU ETS a consolidare i rialzi delle settimane precedenti |

|

|

più risparmio e meno preoccupazioni |

|

|

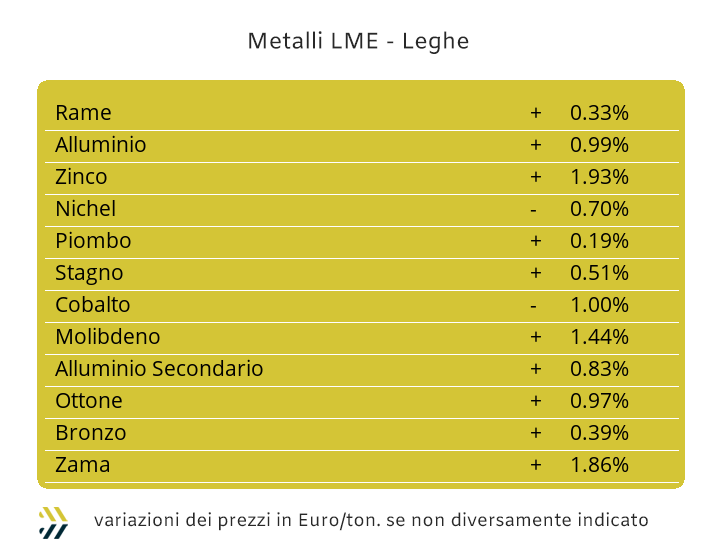

La voglia di ricominciare è poca, nonostante i ripetuti annunci che si vedranno da oggi e nei giorni a venire, di “batterie ricaricate” e questi in assenza di spunti programmatici che siano in grado di fungere a supporto di tali obiettivi. L’idea di far percepire verso l’esterno che la volontà di fare ci sarebbe, si scontra con un atteggiamento purtroppo comune all’interno delle imprese che è meglio essere conservativi, scegliendo il metodo del “si è sempre fatto così”. Un finale d’anno che sarà invece ricco di soddisfazioni per le aziende che penseranno di porsi in una situazione diametralmente opposta e quindi propositiva, pensiamo solo a quello che potrà portare il giro d’affari del “reshoring”. Una filosofia apparentemente nuova e fattibile che riguarderà quei sistemi d’imprese strutturate in filiere che si impegneranno a riportare nei loro ambiti di appartenenza le produzioni ora realizzate principalmente nel “Far East”. A bocce praticamente ferme, occorre partire dagli indicatori di sistema che hanno continuato a fornire in maniera incessante i loro riferimenti, come l’indice LMEX e il proporsi di improvvisi e artificiosi cambi di visione in chiave valutaria, scaturiti dall’annuale simposio di Jakson Hole negli USA. I prezzi USD 3mesi nelle ultime tre settimane di Borsa sono cresciuti nel loro complesso dell’1,9%, mentre il cambio Euro/Dollaro sarà condizionato a partire dall’ultima ottava di agosto dall’annuncio da parte della Federal Reserve dell’imminente riduzione di un quarto di punto dei tassi sul Dollaro. Gli effetti della conferma di questo seppur blando e prevedibile assestamento ribassista dell’intera sequenza dei saggi d’interesse da parte della FED ha determinato in chiusura della seduta LME del 22 agosto un sommovimento rialzista dell’intero listino degli “industriali”. I riferimenti in crescita che sono scaturiti sulla base USD 3mesi, denotano comunque la loro collocazione in un ambito di spazi evolutivi decisamente ristretti, con il solo Alluminio fornire segnali più eloquenti in ottica di rinforzo della sua quotazione in Dollari, riposizionandosi con decisione oltre la linea dei 2600 USD, ma che non supererà i 2630 come limite massimo nell’insieme delle sedute della settimana. Il Rame, analogamente all’Alluminio ha dato evidenza di un significativo superamento della soglia dei 9800 Dollari 3mesi, la cui escursione dovrebbe arrestarsi a quota 9830, come riferimento più elevato. La situazione degli altri metalli, senza distinzione alcuna, rimarrà entro i parametri visti nel corso della settimana appena conclusa, seguendo andamenti piuttosto piatti nelle definizioni USD 3mesi e qui riportati in rapida sequenza: Zinco 2830; Nichel 15000; Piombo 2010 e Stagno 34000. Una verifica dei fatti che comunque non si avrà prima della seduta di martedì 26, per la chiusura del London Metal Exchange in occasione del “Summer Bank Holiday” che cade come consuetudine l’ultimo lunedì di agosto. |

|

|

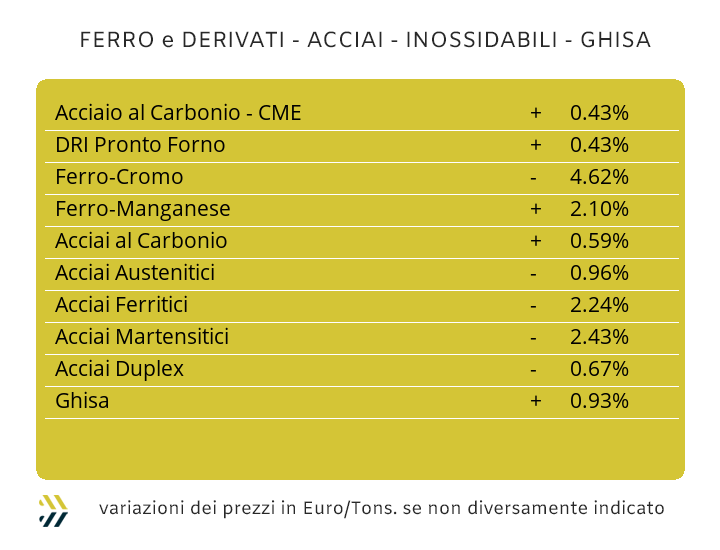

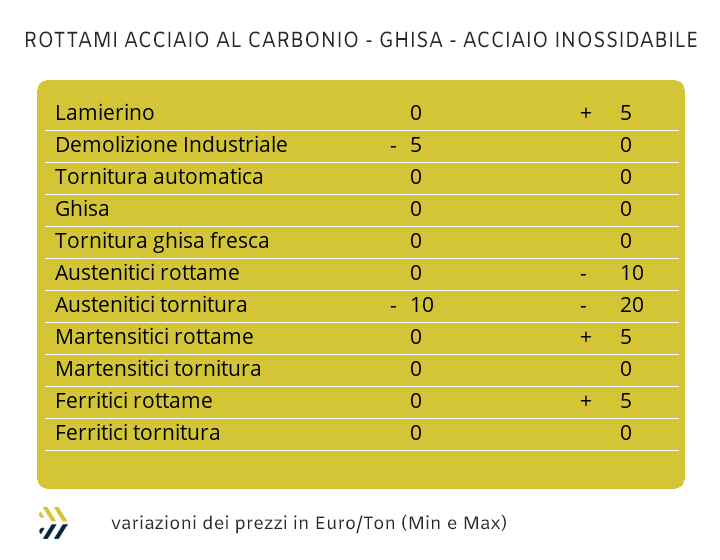

Lo stato di relativa tensione sui prezzi di “lunghi” e “piani”, ma soprattutto di questi ultimi e preparato a fine luglio da acciaierie e centri servizio, potrà essere messo alla prova dei fatti a partire da questa settimana e fino a tutta la prima decade di settembre. Un limite perentorio, allargato alle prime due settimane del mese prossimo, dove l’aspirazione di far crescere i prezzi dei semilavorati dovrà necessariamente scontrarsi con le reali istanze di fabbisogni da parte dei comparti manifatturiero e della trasformazione. I prezzi saranno comunque costretti a crescere, non per auspicati incrementi dei volumi in termini di tonnellate vendute, ma per il sempre più imminente termine di piena operatività del CBAM. Il Carbon Border Adjustment Mechanism a partire dal primo gennaio 2026 diventerà una misura, tra il doganale e il fiscale, che avrà una diretta implicazione di carattere economico (da pagare) e che quindi porterà a una forte crescita dei prezzi di tutti i semilavorati “piani” e “lunghi” importati al di fuori della UE, con implicazioni di prezzi in crescita che saranno in media tra i 150 e i 200 Euro per tonnellata. Un’autentica “mazzata” che seppure attesa, in questi quasi tre anni dalla sua graduale applicazione non si è voluto fare alcuno sforzo di mediazione serio e concreto nei confronti della Commissione Europea, da parte dei principali soggetti coinvolti come parte passiva alla misura (daziaria), ovvero i centri servizio indipendenti e non legati o partecipati ai grandi gruppi siderurgici con sede nella UE. Gli spunti di analisi dove il mercato nel suo complesso si indirizzerà, sono pressoché nulli. Gli inossidabili rappresentano una rarissima eccezione, pur essendo all’epilogo le validità dei listini extra per il mese in corso, ma che non hanno avuto quasi fruizione in termini d’impiego. I valori degli austenitici hanno registrato delle discese tra i 4 e i 5 centesimi di Euro per chilogrammo, mentre ferritici e martensitici hanno fatto segnare una comune crescita di 1 centesimo. La ridotta attività produttiva, soprattutto da parte dei comparti ad elevato consumo di elettricità, ha mantenuto costanti i valori del PUN e senza che esso abbia subito rimodulazioni significative verso il basso, elemento che porta a pensare a un’equiparazione del contributo energetico per il mese di settembre pari a quello in vigore ad agosto. |

|

|

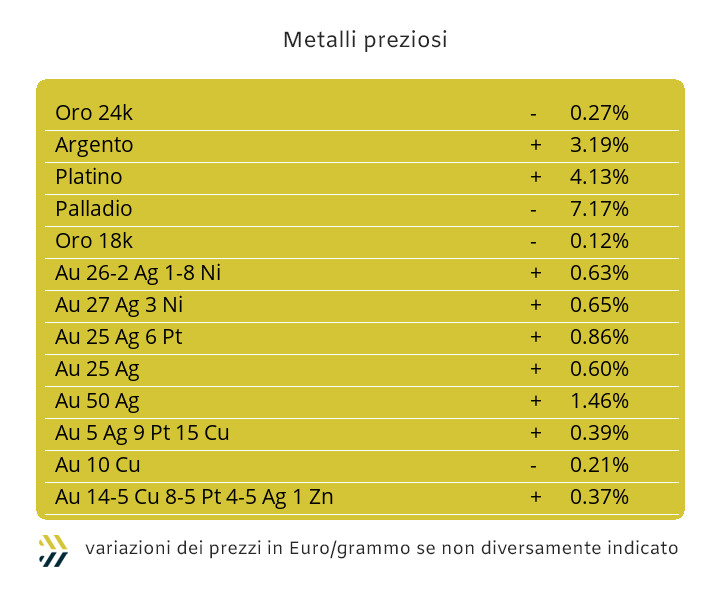

Un mercato quello dei metalli preziosi che come consuetudine non conosce una vera e propria pausa nel mese di agosto. Al termine di una settimana non certo interlocutoria, gli effetti si sono visti in modo particolare dopo l’annuncio/conferma da parte del presidente della Federal Reserve Powell che nel mese di settembre si vedrà la tanto attesa, soprattutto da parte della Casa Bianca, rimodulazione verso il basso dei tassi d’interesse sul Dollaro. Una variazione che sarà minima, si parla di un ritocco dello 0,25% e nulla di più, ma che nella sua attribuzione fatta di molta prudenza è risultata sufficiente per riportare un clima di ottimismo sulla crescita generalizzata di tutti i metalli preziosi in Borsa. L’Oro ha ripreso a salire in maniera consistente dopo un mese di agosto che lo aveva visto sotto tono nella definizione del riferimento Dollari per oncia, pur rimanendo al di sopra della linea di 3300 come quota di sicurezza. L’area attuale d’interesse per l’Oro è quella di un livello di prezzo che non lo collocherà al di sotto dei 3380 USD/ozt, con una forte proiezione propositiva fino alla soglia dei 3400 Dollari e mai più vista dalla terza settimana di luglio. Una situazione supportata in tale direzione dal comparto speculativo, che come poche volte in un recente passato sta credendo su questo metallo. L’ambiente di Borsa risulta fortemente confidente anche per quanto riguarda l’Argento, al momento ad un soffio dai 39 USD per oncia, ma sicuramente orientato a tracciare nuove traiettorie di rialzo del suo prezzo, senza poter escludere una sua collocazione a breve oltre quota 40 Dollari. Una rincorsa non certo facile per il Platino dopo il minimo relativo di fine luglio, dove a vacillare fu anche la certezza di vedere ancora il prezzo del metallo al di sopra dei 1300 Dollari per oncia, in questo momento si sta collocando ben al di sopra della linea dei 1350 USD, con il mese di settembre rappresentare il periodo più propizio per far segnare il suo massimo relativo da inizio agosto. Il Palladio non seguirà la fase d’impeto attesa dagli altri metalli inseriti nel listino dei “preziosi”, puntando ad un consolidamento di valore che vedrà il livello dei 1140 Dollari come la traccia di stabilità di prezzo fino alla prima metà di settembre. |

|

|

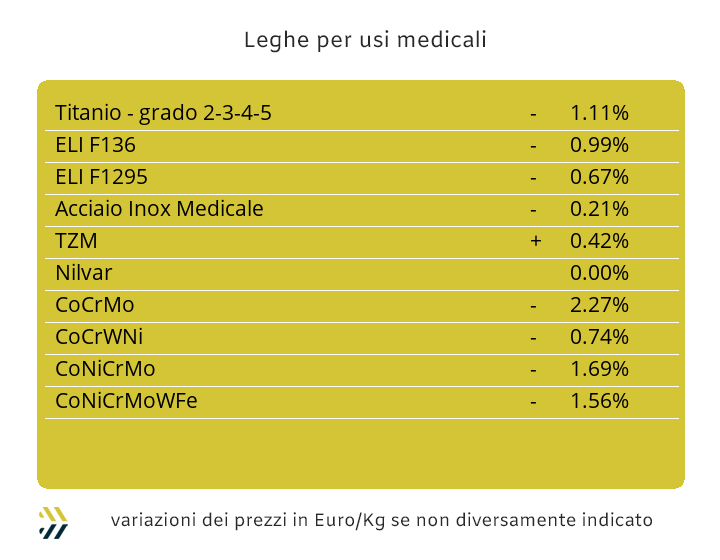

Il Molibdeno si dirige verso un nuovo momento di massimo relativo, con la quotazione in Dollari riportare in questa fase conclusiva di mese una crescita del 2,5% rispetto al dato fi fine luglio. Una salita non certo dirompente in termini statistici, ma che darà una chiara direzionalità ai prezzi delle leghe medicali che hanno questo elemento in significativa presenza. Il Cobalto USD non ha comunque deluso le aspettative, mostrando un elevato livello di stabilità nel corso dei primi venti giorni del mese, con buone prospettive in tal senso anche per l’imminente avvio di settembre. Il Titanio riparte dallo stesso punto che si era proposto al mercato a fine del mese scorso, una costanza di valore espressa in Dollari dovuta più all’assenza di richieste da parte delle acciaierie, che da un vero fattore di equilibrio tra domanda e offerta. Il Nichel dovrà fornire importanti conferme, così come l’intero listino LME, dal radicale cambio di scenario che potrebbe interessare l’insieme degli “industriali” all’indomani dell’annuncio dell’allentamento della stretta monetaria sul Dollaro da parte della Federal Reserve nel corso del mese di settembre. La linea dei 15mila Dollari 3mesi potrebbe ancora essere una soglia di difficile consolidamento, nonostante il fattore valutario stia tentando di fornire nuovo slancio a tutto l’insieme LME, Nichel compreso. Le ferroleghe saranno attese alla prova dei mercati e soprattutto delle richieste del settore siderurgico e in particolare per la Base Cromo, vero punto di definizione dello stato delle richieste da parte di acciaierie e fonderie al termine del periodo di fermo produttivo per le vacanze. Un’altra incognita verrà dall’ormai cronica carenza di rottami ricchi di Tungsteno e in tendenziale via di peggioramento in tal senso, portando ad un ulteriore innalzamento delle quote di materia prima ottenute dai processi di raffinazione mineraria. |

|

|

La quarta settimana di agosto si apre nello stesso identico modo in termini di quotazioni sia per il comparto dei ferrosi che dei rottami in metallo. Nel corso del mese i rottami di acciaio hanno registrato dei blandi aggiustamenti di prezzo su differenti classifiche e tutti nell’ordine dei 5 Euro per tonnellata, a dimostrazione di un contesto di mercato che registrerà la sua piena operatività solo al termine della prima decade di settembre. Le variazioni registrate a agosto hanno interessato, dei già accennati 5 Euro, le demolizioni pesanti (E1) e leggere (E3), in calo, mentre in fase incrementale sono risultati il lamierino (E8) e il frantumato (E40), stabili invece le torniture. L’indice MetalWeek™ ripartirà quindi da un valore molto vicino a quello registrato in prossimità di fine luglio, con un dettaglio di 308,69 Euro per tonnellata. I non ferrosi al momento presentano delle stime di prezzo che sono totalmente allineate alle definizioni viste a fine mese scorso e dove ad essere determinante sarà ancora una volta la collocazione del cambio tra Euro e Dollaro. Il possibile momento di debolezza della valuta statunitense rispetto alla nostra, porterà tendenzialmente ad una fase di annullamento dei probabili progressi che registreranno i metalli industriali al LME nelle definizioni USD 3mesi. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|