MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

01/09/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Gli "industriali" vedranno un aumento di prezzo a causa della ripresa della produzione, con il loro vero potenziale di crescita nel listino LME che sarà visibile a metà mese |

|

|

A luglio, le acciaierie hanno annunciato significativi aumenti dei prezzi dei coil. Ora, la gestione passa interamente a loro |

|

|

La debolezza del Dollaro ha spinto le quotazioni dell'Oro ai livelli di fine aprile. L'Argento si avvicina ai 40 Dollari l'oncia e merita particolare attenzione |

|

|

Il Molibdeno mostra un andamento positivo, mentre il Cobalto mantiene un valore stabile in Dollari. Il Nichel ha raggiunto un picco di prezzo che potrebbe non essere sostenibile nelle prossime sedute del LME |

|

|

Le acciaierie e le fonderie stanno riaprendo i loro piazzali, privilegiando rottami più economici. Nonostante la crescita, il mercato dei metalli e delle leghe presenta valori disomogenei a causa delle fluttuazioni del cambio tra Euro e Dollaro |

|

|

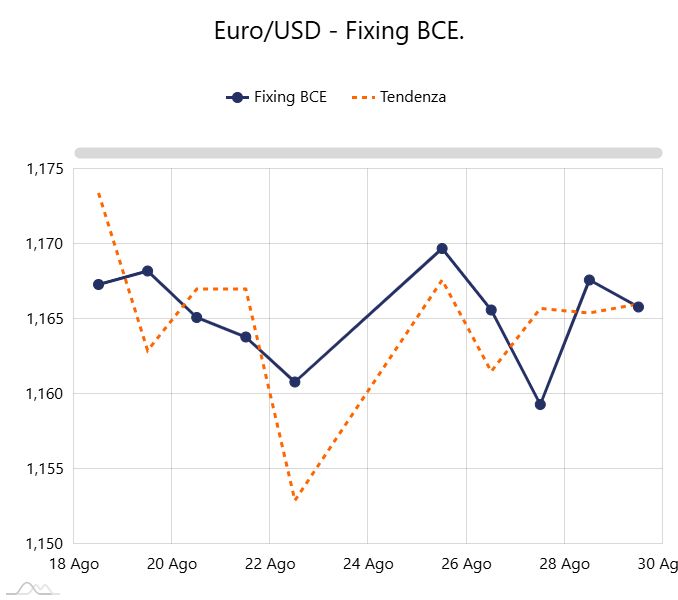

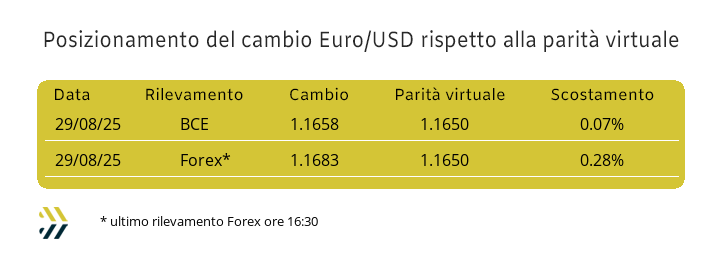

Il Dollaro concede all'Euro un ampio margine di manovra. Nonostante ciò, la parità virtuale si mantiene stabile a circa 1,1650, indicando che il Dollaro potrebbe rafforzarsi in qualsiasi momento |

|

|

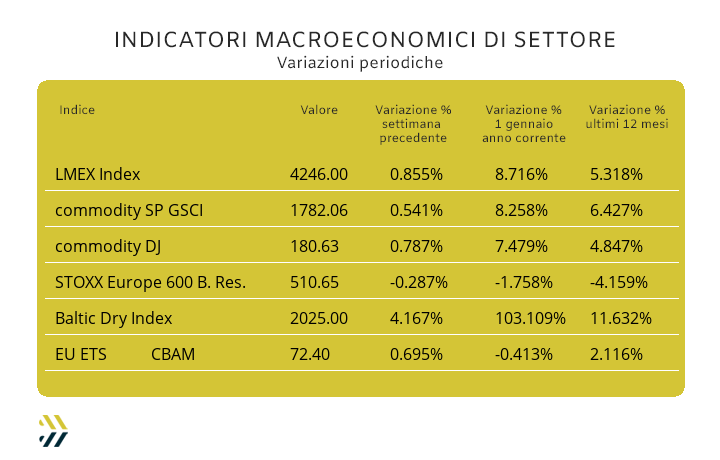

I metalli hanno chiuso la settimana in positivo, con un aumento inferiore all'1%. Nel frattempo, l'imminente applicazione del CBAM ha spinto il sistema di scambio di quote di emissione dell'EU ETS ai massimi degli ultimi tre mesi |

|

|

più risparmio e meno preoccupazioni |

|

|

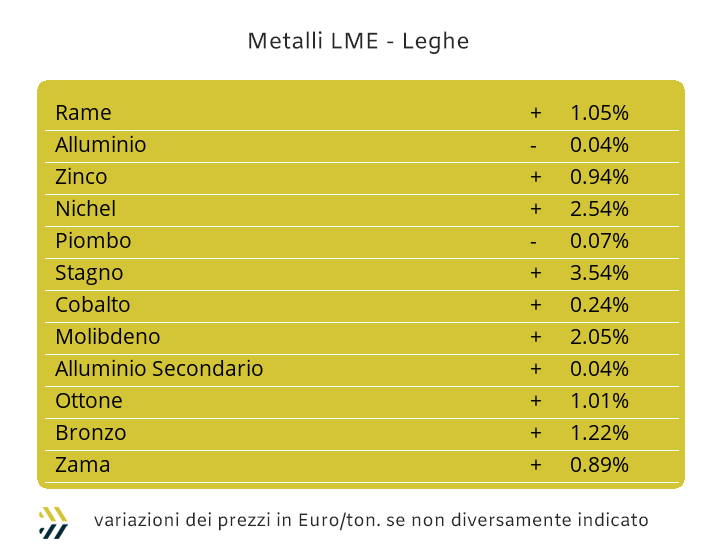

Nel corso della prima settimana lavorativa del dopo ferie è emerso, senza eccessivo ritardo, il quadro della situazione dei mercati dei metalli e delle leghe. Le aspettative dei rialzi dei prezzi collegabili agli andamenti del listino LME sono state generate principalmente dalle fasi ondivaghe del rapporto di cambio tra Euro e Dollaro. Una situazione che comunque non sarà certo rosea per i consumi degli “industriali” in questo ultimo quarto dell’anno e dell’insieme allargato ai semilavorati delle rispettive dirette derivazioni. La buona ripresa del prezzo USD 3mesi del Rame sta dettando in Borsa una cadenza dai toni marcatamente positivi, ragione questa che ha portato le posizioni di Alluminio e Zinco registrare delle seppur blande collocazioni in “backwardation” tra i valori settlement e 3mesi. Nel seguire con il consueto ordine gli andamenti settimanali degli “industriali”, occorre analizzare con la massima attenzione quello che ha fatto vedere al LME il Rame. Il metallo guida del listino è ritornato con apparente facilità a riposizionarsi oltre quota 9900 USD 3mesi dopo cinque settimane esatte dalla sua ultima apparizione. Una situazione che ha comunque come supporto principale una sensibile crescita di denaro orientato in chiave rialzista, il cui effetto a breve smorzerà le velleità di ulteriori rialzi del Rame in Borsa. Il listino LME pur conoscendo una fase espansiva non potrà rimanere indifferente alle imminenti incertezze che avrà il “metallo rosso” e in primo luogo lo Zinco, ritornato in “backwardation” dopo le fugaci apparizioni della prima metà di luglio e precedentemente nella quarta settimana dello scorso novembre. Alla Borsa, più che la quotazione settlement più alta rispetto a quella 3mesi, sta piacendo la situazione di equilibrio che ha raggiunto lo Zinco tra le componenti domanda e offerta, quasi a rappresentare un salvacondotto per il mantenimento della sua quotazione oltre la linea dei 2800 Dollari, ma senza ulteriori spinte rialziste. I produttori di barra di ottone dovranno necessariamente abbindolare la matassa dei prezzi base, lasciata come consuetudine tutta italiana a fine luglio e in una situazione non certo agevole da districare. La variazione complessiva della quotazione che l’Ottone in barra ha riportato in tutto il mese di agosto non è stata rilevante, si sta parlando di uno scostamento positivo di valore tra i 50 e i 70 Euro per tonnellata, ma per gli utilizzatori di “giallo” è mancata anche l’opportunità di fissare un prezzo interessante e al momento irripetibile registrato in prossimità della prima decade di agosto, con le trafilerie italiane ormai in ferie. La ripresa del prezzo dello Zinco non sta producendo effetti particolari in relazione alla quotazione della Zama, questo grazie soprattutto al rinforzo dell’Euro rispetto al Dollaro, che manterrà stabile il valore medio della lega e in linea con quello visto a fine luglio. Il momento positivo proseguirà per l’Alluminio, anche se sarebbe più preciso parlare di stabilizzazione del prezzo USD 3mesi in prossimità di questo ultimo livello di massimo relativo, privando il metallo di ulteriori fughe in avanti e mantenendolo molto lontano dalla soglia dei 2700 Dollari. L’illusione di un ulteriore rialzo del prezzo in Dollari, che il Nichel darà in Borsa nelle prossime sedute, non dovrà indurre gli utilizzatori diretti e indiretti di questo metallo che il grafico presenterà solo linee che punteranno verso l’alto. Il prezzo del Nichel non mancherà ancora di salire, ma solo per alcune sedute LME, per poi ritornare in un ambito che sarà la mediana dei valori delle ultime settimane e comunque di tutto rispetto. Il Piombo beneficerà del buon momento generale del listino dei metalli industriali, portando a suo vantaggio l’asticella del riferimento in Dollari nuovamente a quota 2mila e poco altro. La turbinosa fase di crescita del prezzo USD 3mesi dello Stagno vedrà nel corso della settimana una fase di rallentamento, pur mantenendosi in prossimità di quota 35mila; una linea che il metallo aveva toccato per l’ultima volta tra la fine di marzo e i primi di aprile. |

|

|

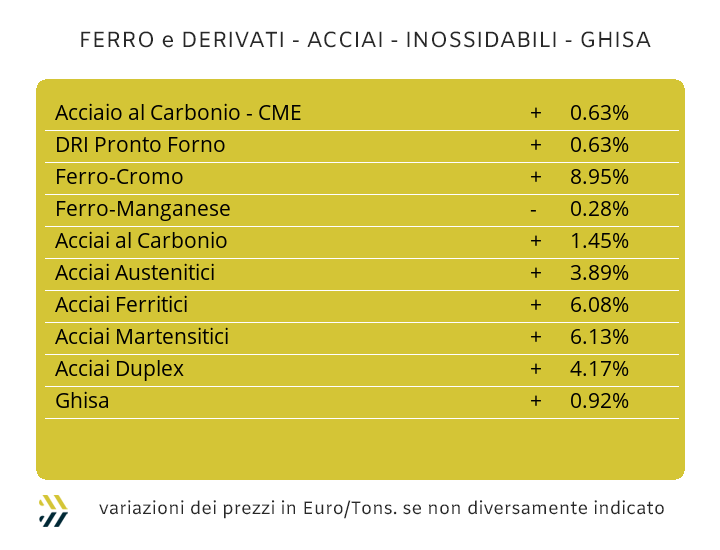

La lunga attesa è finita, finalmente dopo quattro settimane sapremo chi dei due schieramenti d’opinione avrà visto con più dovizia di particolari in termini previsionali il reale stato d’indirizzo dei prezzi dei semilavorati d’acciaio e in modo particolare di quelli “piani”. Le acciaierie e i centri servizio, nelle rarissime occasioni in cui hanno esternato le loro opinioni nel corso di agosto, hanno voluto far trapelare le loro “desiderate” per il dopo ferie in termini di prezzi dei coil, dando quasi per certe le correzioni verso l’alto dei valori di tutti gli allestimenti, circostanza che avrà luogo indipendentemente dal livello della domanda da parte degli utilizzatori. Una vera e propria sfida che in ogni caso si giocherà in un contesto di grandi incertezze, sia in campo europeo e in particolare nella UE con le incognite di un CBAM che non tollererà più alcuna distrazione, dopo una fase di oblio durata quasi tre anni e soprattutto in ambito globale, con i maggiori poli produttivi, della vicina Turchia e della più lontana Cina, alle prese con delle sovraccapacità produttive di “piani” facili da gestire. Una partenza che comunque ha per il momento le connotazioni di un elevato livello di prudenza con la conferma dei riferimenti di prezzo di tutti gli allestimenti visti a ridosso di inizio ferie, confermando i livelli di benchmark stabiliti da MetalWeek™ e qui riproposti nelle definizioni Euro/tonnellata: HRC 535; CRC 630 e 665 in riferimento all’HDG. Una linea che i produttori di casa nostra hanno voluto prudenzialmente adottare anche in funzione di quello che i concorrenti del nord Europa nel corso dello scorso mese hanno deliberatamente scelto con profili di variazioni dei prezzi, pari a zero Euro. La situazione non risulta tale tra i “lunghi” e nello specifico per quanto riguarda il tondino per le armature, dove le acciaierie di casa nostra hanno scelto di adottare una vera e propria “terapia d’urto”, aumentando di ben 5 punti percentuali i prezzi di vendita rispetto a fine luglio e che erano già aumentati di pari quota. Un adeguamento fine a sé stesso, considerando che le quotazioni della billetta, della vergella e dei profili per le carpenterie sono rimaste invariate rispetto a quattro settimane fa. Un clima d’incertezza che rende ancora più interessanti i rilievi di mercato che giungono dalla Turchia e soprattutto in funzione della recente debolezza dei prezzi dei rottami e che hanno spinto l’HMS 1/2 al valore più basso degli ultimi 30 giorni. Gli effetti sui prezzi dei “lunghi” non si sono fatti attendere, mostrando ribassi di 5 Euro, sia per la resa FOB della vergella e in egual misura per il rebar. Un ritorno al lavoro estremamente complesso per gli utilizzatori di acciai inox, viste le scelte dei produttori italiani nelle definizioni degli extra lega per il mese in corso. Gli AISI 303; 304 e 304L riportano aumenti di 3 centesimi di Euro per chilogrammo, mente per il 316 l’adeguamento verso l’alto risulta essere di ben 11 centesimi, dove il fattore crescita del Nichel va associato a quello sempre più marcato del Molibdeno. I ferritici e i martensitici hanno completato il quadro degli aumenti per il mese di settembre con parziali comuni di adeguamento posti a 2 centesimi di Euro per chilogrammo. Le tendenze extra lega non stanno mutando anche in prospettiva ottobre, con momentanei riscontri che stanno puntando alla conferma delle correzioni viste poc’anzi per tutti gli allestimenti degli inox e ognuno con i suoi punti di rinforzo, Nichel e Molibdeno per gli austenitici, ferroleghe per ferritici e martensitici. L’unica notizia positiva giunge dalla conferma di valore del contributo energia, fissato ancora a 7 centesimi di Euro per chilogrammo e questo nonostante che nell’ultima settimana di agosto il PUN abbia registrato una sensibile crescita. |

|

|

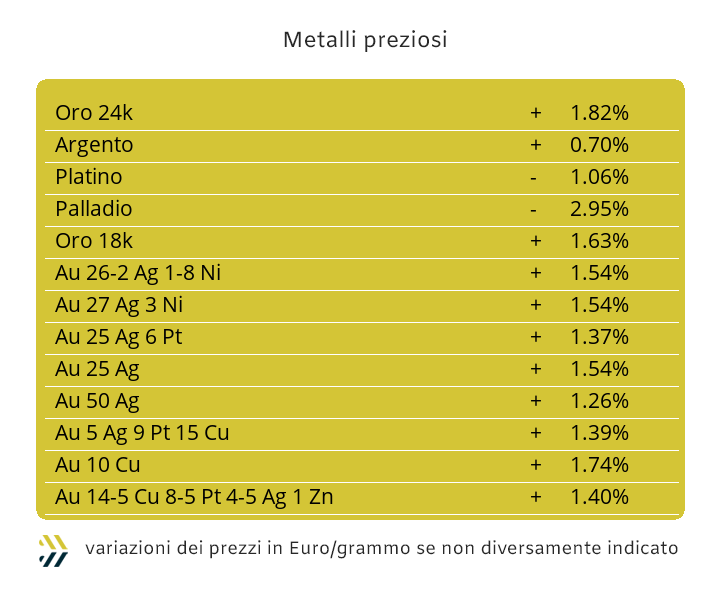

Una domanda a questo punto sorge spontanea: ma nella crescita dell’Oro quanto è suo merito diretto e quanto per la cronica debolezza del Dollaro? Una risposta non facile da dare. Il recentissimo picco rialzista che ha riportato la quotazione USD per oncia dell’Oro oltre quota 3430, dovrà attendere la prova dei fatti e solo a partire dal 2 di Settembre, in quanto lunedì 1 le Borse USA saranno chiuse per la festività del Labor Day. Una progressione eccessiva quella vista nella seduta di venerdì 29 agosto e che difficilmente anche l’Oro riuscirà a reggere, nonostante il comparto speculativo sia ancora confidente nel poter aggiungere qualche Dollaro per oncia e così raggiungere e magari superare il livello record di 3454,70 toccato lo scorso 22 Aprile. La pressione che al momento gli speculatori stanno imprimendo alla quotazione di Borsa dell’Oro e che non ha nulla a che spartire con l’andamento reale del metallo “fisico”, seppure scambiato allo stesso valore, sta determinando una crescita importante della quota di liquidità con indicazioni rialziste a un ritmo decisamente troppo elevato per supportare ancora a lungo questo trend. Un punto d’insostenibilità in termini di crescita che probabilmente non conoscerà l’Argento. Le ultime variazioni che hanno visto protagonista il metallo dagli utilizzi industriali più vasti sono da interpretare come l’avvio di una decisa e duratura azione in chiave rialzista del suo riferimento in Dollari, alla portata risulta quota 40, vista per l’ultima volta in un passato non così recente a settembre 2011. Gli interessi in gioco saranno così forti e impegnativi, relativamente ai nuovi massimi di Oro e Argento, che la quasi totalità degli sforzi monetari da parte del comparto speculativo-finanziario verranno indirizzati su questi due metalli. Una situazione in a cui Platino e Palladio verranno lasciate letteralmente le briciole e quindi dovranno mantenere i loro equilibri con sottostanti monetari decisamente risicati. L’ambito previsionale che si potrà azzardare sui prezzi di questi due metalli sarà quello della stabilità dei riferimenti Dollari per oncia, presentando comunque il vantaggio di essere inseriti in un contesto di forti tensioni indirettamente generate da Oro e Argento, che ne garantiranno i mantenimenti delle quotazioni di Borsa ai livelli attuali per un periodo esteso a molte settimane. |

|

|

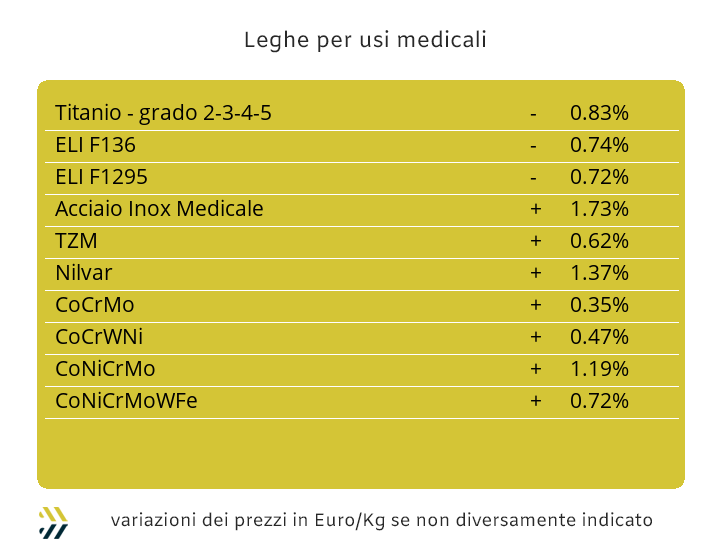

Lo stato di difficile reperibilità di materie prime che abbiano la caratteristica della surrogabilità, ovvero importanti tenori di metalli all’interno di rottami ferrosi, stanno determinando significative evoluzioni di prezzo sui principali elementi di lega. Il caso più eloquente è quello del Molibdeno USD, cresciuto negli ultimi otto giorni del 2% e per un totale di 4,5 punti percentuali nel corso del mese di agosto. Il Cobalto, dal canto suo, ha dato segnali di forte continuità nel mantenimento di massimo relativo del suo valore in Dollari, ribadendo lo stesso livello di otto giorni fa e in tale ambito una conferma dell’indirizzo di resistenza della linea di prezzo, rinforzandosi dello 0,3% nelle ultime quattro settimane. I riscontri non sono invece positivi per il Titanio USD, che mostra una flessione dello 0,9% su base ottava, che poi è la stessa in ambito mensile. La buona propensione rialzista del Nichel, nella conformazione di quotazione Dollari 3mesi, apre a degli scenari che potrebbero essere molto positivi in questa prima parte di mese. Il campo operativo del prezzo USD del Nichel sarà quindi, con buona probabilità, compreso tra il massimo relativo toccato nel corso dell’ultima seduta settimanale dell’ottava appena messa in archivio e la media dei valori registrati al LME nel mese di agosto. Il mercato delle ferroleghe evidenzia una certa vivacità, segno che negli ultimi tempi gli utilizzatori di queste materie prime non avevano alcun interesse di acquistarle con eccessivo anticipo. Nel complesso la base Cromo ha fatto segnare un incremento dello 0,9% in riferimento alla componente di quotazione Dollari per libbra, mentre il Tungsteno ha confermato il suo momento positivo, aggiungendo un ulteriore 0,4% alla sua già lunga serie di aumenti con cadenze settimanali, portando a più 8% la crescita mensile della quotazione Dollari per chilogrammo. |

|

|

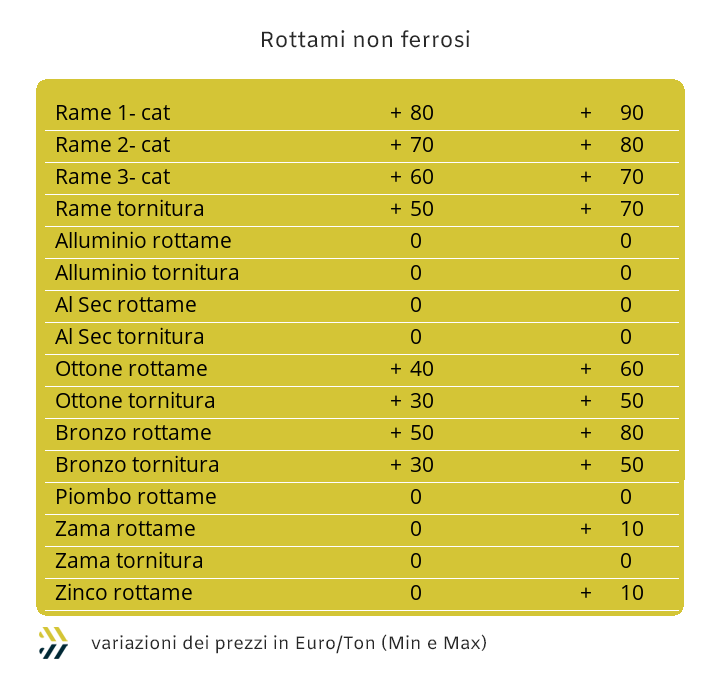

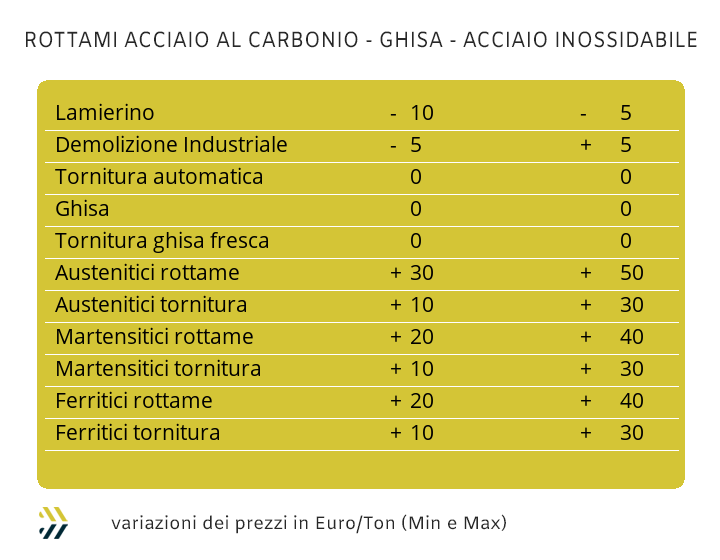

La prima settimana del dopo ferie ha avuto la funzione di esplorare le reali capacità di assorbimento dei lotti di rottami in entrambi i comparti, con acciaierie, fonderie e raffinerie che si sono soltanto limitate ad affacciarsi alle finestre virtuali dei mercati di riferimento. I movimenti ci sono comunque stati e nel caso dei rottami ferrosi anche con andamenti non certo lineari nelle definizioni dei prezzi delle principali classifiche. L’orientamento di acciaierie e fonderie sta risultando quello di recuperare rottami piuttosto performanti, ma economici nei prezzi. Un insieme di fattori che al momento stanno premiando le valutazioni d’insieme delle demolizioni leggere E3, presentando un tendenziale di crescita fino a 10 Euro per tonnellata e una conseguente scelta d’indirizzo verso rottami di facile gestione fusoria, ma di minore qualità, come il frantumato E40. Una buona opportunità per i commercianti dotati di mulino, anche in funzione dell’arretramento di valore della demolizione pesante E1 tra i 5 e 10 Euro per tonnellata. Il rottame che presenta il più alto livello di resa fusoria, ma nello stesso tempo il valore più alto tra le classifiche, vale a dire il lamierino E8, non sta ricevendo il gradimento delle acciaierie, costringendo le mandatarie e rivedere al ribasso il suo prezzo di conferimento fino a un massimo di 10 Euro rispetto alla settimana scorsa, ma sostanzialmente in linea con i valori che andavano per la maggiore a fine luglio. Le torniture, dal canto loro, conservano ormai da settimane un valore unitario posto ai minimi e di problematica valicabilità verso ulteriori ribassi. Una chiusura di mese che fa registrare una crescita dell’indice MetalWeek™ di 2,64 Euro/tonnellata su base settimanale con valore complessivo a 311,18 Euro, ma permettendo all’indicatore mensile di stabilizzarsi a 2,53 Euro rispetto al dato di fine luglio. I rottami non ferrosi hanno beneficiato della buona fase espansiva dei prezzi dei metalli al LME, soprattutto verso il finale di settimana. Gli effetti più importanti di questa crescita si sono visti per il Rame, dove le “prime” hanno registrato incrementi fino a 90 Euro/tonnellata e nell’ambito delle leghe, Ottone in primo luogo, registrare delle variabilità positive fino a 70 Euro per i rottami di nastri e lamiere. Una buona sequenza di prezzi è stata osservata per gli acciai inossidabili, dove il buon momento del Nichel ha spinto i valori in salita di 10 Euro e fino a 20 per tonnellata per quelli in cui è presente una rilevante percentuale di Molibdeno in lega. L’effetto compensativo tra il prezzo in crescita dell’Alluminio LME e la rivalutazione dell’Euro rispetto al Dollaro, non ha prodotto variabilità di rilievo in ambito settimanale per tutti i rottami riconducibili a questo metallo. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|