MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

08/09/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

A settembre, il previsto rialzo generalizzato dei titoli industriali non si è ancora concretizzato |

|

|

I movimenti dei prezzi dei "piani" e dei "lunghi" sono ancora a fasi intermittenti. C'è molta contrarietà da parte degli utilizzatori di semilavorati per come le associazioni di categoria hanno gestito la fase negoziale del CBAM con la Commissione Europea |

|

|

Le quotazioni record di Oro e Argento sono momentaneamente influenzate da fattori più emotivi che tecnici, come l'eccessivo entusiasmo di molti investitori |

|

|

Il Molibdeno continua a crescere, seppur a un ritmo più moderato rispetto al passato. La quotazione in Dollari del Cobalto, invece, si sta rafforzando notevolmente |

|

|

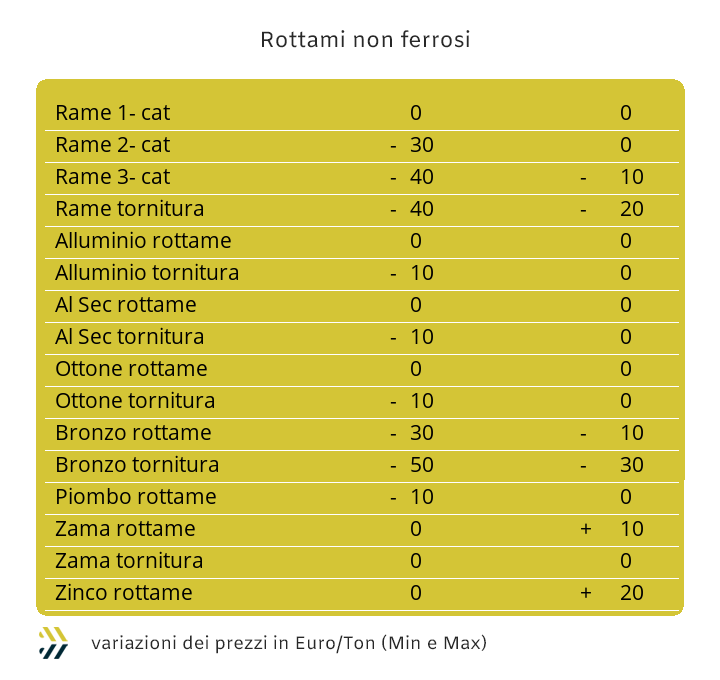

La variabilità del Dollaro rende difficile per i rottami non ferrosi trovare prezzi stabili. Le quotazioni dei rottami di acciaio restano stabili, mantenendo i valori precedenti alle ferie, salvo sporadiche eccezioni |

|

|

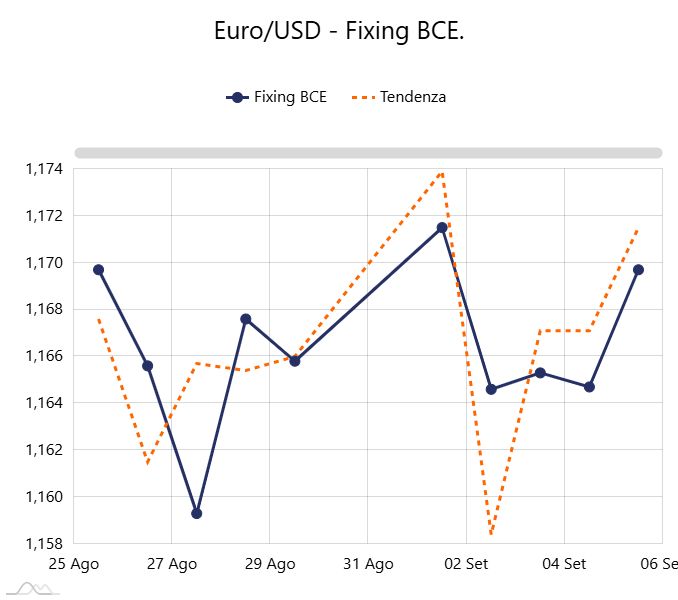

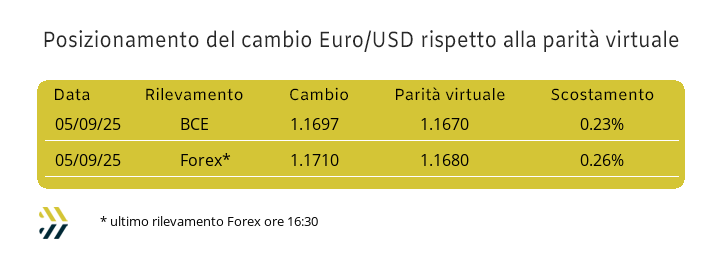

La quotazione effettiva del cambio tra Euro e Dollaro si sta avvicinando sempre di più alla parità virtuale tra le due valute |

|

|

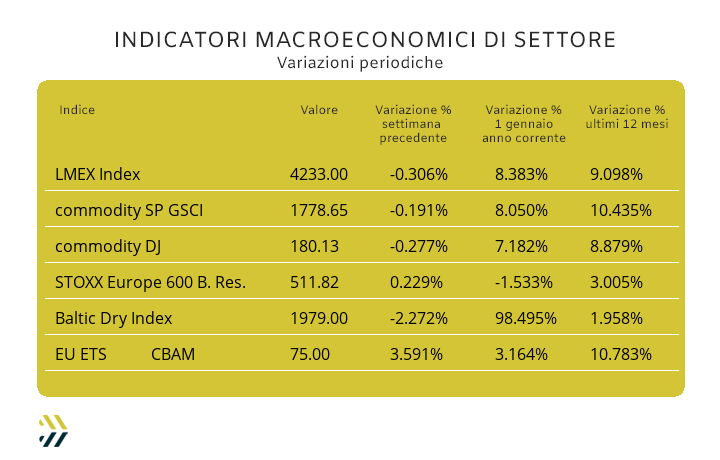

Settimana con poche variazioni per gli indici dei metalli. La quotazione media settimanale dell'EU ETS - CBAM ha toccato il massimo dall'inizio dell'anno |

|

|

più risparmio e meno preoccupazioni |

|

|

19 settembre appuntamento con |

|

|

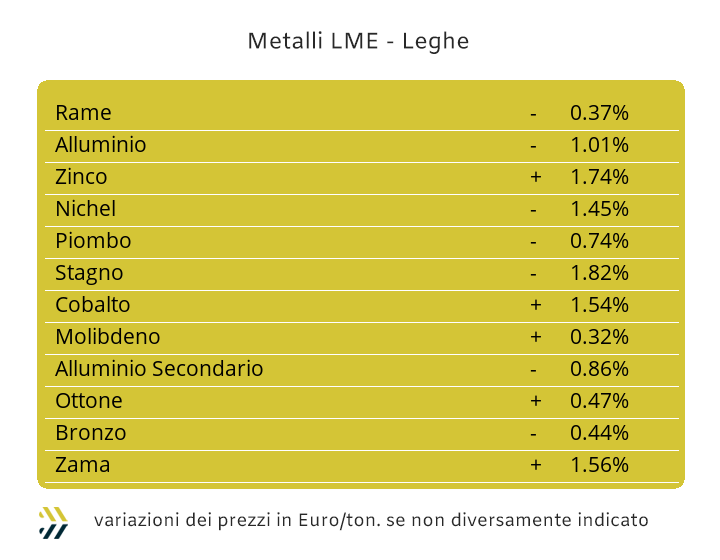

Una caratterizzazione di Borsa molto incerta nel comparto degli “industriali”, evidenziata in modo particolare via via che la “cinquina” di sedute si completava. Le previsioni attese solo una decina di giorni fa sulle quotazioni dei metalli quotati al LME non escludevano in questo momento di riapertura dei siti industriali qualche fase di tensione in più. Una situazione che pur non prevedendo incrementi delle quotazioni USD 3mesi eccessivamente esigenti, sicuramente non contemplava una sorta di appiattimento dei valori e questo a rendere evidente uno stato della domanda di metalli che sta faticando a prendere quota nelle tonnellate destinate agli impieghi produttivi. La fase non certo vivace del Dollaro sta concedendo all’Euro spazi di mantenimento della sua situazione di vantaggio e così anche per gli utilizzatori dell’Eurozona. Una chiave di lettura che nel complesso sta portando i prezzi degli “industriali” espressi nella nostra moneta a collocarsi in contesti di valori decisamente interessanti, senza dimenticare che numerose posizioni del listino LME nelle traduzioni originali in Dollari abbiano nelle “backwardation” (prezzo settlement superiore a quello 3mesi) i loro assetti attuali. Il Rame ha tentato più volte nel corso dell’ultima settimana di Borsa un avvicinamento alla soglia dei 10mila USD 3mesi, ma mai con esito soddisfacente. Un qualcosa di poco percorribile risulta comunque anche la collocazione al di sotto della linea posta a 9900 Dollari, nonostante risulti l’ipotesi più gradita al mercato. Lo Zinco si trova nel pieno del turbine “backwardation”, dove più che l’entità, al di sotto dei 20 Dollari, colpisce lo stato di eccessivo prolungamento nel tempo di questa struttura di quotazione; un fattore di condizionamento importante, che porterà lo Zinco a non presentare elementi di contenimento della sua proiezione rialzista nelle prossime sedute LME. Nelle leghe e riprendendo proprio la situazione dello Zinco avrà nella quotazione della Zama la traduzione di massima estensione di valore e risultando in crescita costante dal termine delle ferie. Le incertezze riferite allo stato di quotazione del Rame al LME e a quella valutaria tra Euro e Dollaro, non stanno rendendo chiara la linea d’indirizzo della quotazione dell’Ottone e che nel breve potrebbe risentire di una rivisitazione verso il basso di parecchie decine di Euro per tonnellata. L’esperienza “backwardation” per l’Alluminio può in pratica definirsi all’epilogo, ma questo particolare ordine dei valori di Borsa lascerà in eredità al metallo una propensione d’indirizzo che non sarà di certo remissiva nella quotazione USD 3mesi, senza però dimenticare lo stato di eccesso di denaro sulle posizioni “lunghe” attribuibili a questo metallo. La tonicità del listino LME negli ultimi otto giorni ha permesso al Nichel di mantenere un livello di quotazione in Dollari molto interessante, seppure più basso, come prevedibile, dal massimo relativo registrato nella prima seduta di settembre. Un sistema di pesi e contrappesi tra domanda e offerta che determinerà per il Nichel uno stato di relativa invariabilità della sua quotazione espressa in Dollari. Le aspettative sul Piombo non riserveranno sorprese particolari, anche se il riferimento posto a 2mila USD 3mesi o addirittura il suo superamento verso l’alto, non saranno opzioni percorribili per il metallo nel contesto di questa settimana di Borsa. L’andamento altalenante che ha contraddistinto negli ultimi tempi il prezzo LME dello Stagno indicato in Dollari, non conoscerà sosta anche nel corso di questa ottava. Il percorso settimanale si concentrerà su una concatenazione di rialzi per il metallo, con l’obiettivo di un sensibile riavvicinamento alla linea dei 35mila USD 3mesi. |

|

|

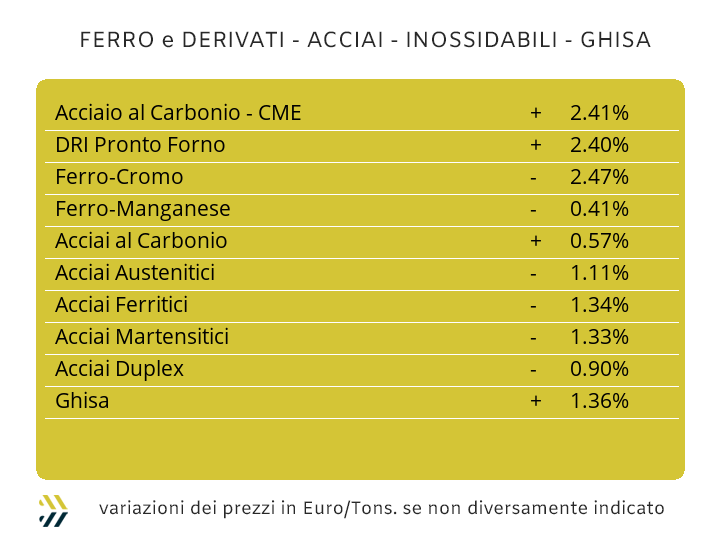

Il cappello introduttivo oggi spetta al CBAM e a quanti errori di approccio e supponenza hanno compiuto coloro che hai vertici delle associazioni di categoria, a livello italiano e europeo, avrebbero potuto evitare in questi quasi tre anni, gestendo la fase preparatoria con più efficacia, ora che il primo gennaio 2026 la misura sarà pienamente operativa. Il ruolo delle associazioni a difesa dei trasformatori di coil e con essi i rivenditori, è stato inefficace e nullo nel suo effetto. La totale assenza di una politica negoziale e dove i “lobbisti” operanti a Bruxelles hanno totalmente mancato le loro consegne, pur dietro compensi economici impressionanti, è stato quello di non aver avuto la visione globale dell’impianto normativo nella sua interezza, così a gennaio avremo il CBAM nel suo impianto quasi originale e implicazioni economiche non di secondo piano, come il dover detenere una quota dell’80% di EU ETS nel portafoglio delle aziende e soggetti alla variabilità di valore, in questi giorni a 76 Euro e toccando i massimi dall’inizio dell’anno. Nulla potrà stemperare lo stato di tensione che recherà il CBAM, con oltre 150 Euro tonnellata d’incremento medio sui prezzi dei semilavorati di acciaio importati al di fuori dell’area doganale EU. Le tanto attese pressioni rialziste sui prezzi dei coil sul mercato domestico si sono materializzate solo in parte. Le aree di “esenzione variazioni prezzi” hanno riguardato la maggior parte degli allestimenti utilizzati, non avendo i laminati “caldi” e “freddi” subito variazioni rispetto ai valori rilevati a fine ferie e i benchmark MetalWeek™ riportare le seguenti collocazioni: MW HRC 530 Euro/tonnellata e MW CRC 635 Euro. L’eccezione è giunta dal “galvanizzato”, presentando una variazione in crescita del 2% rispetto a otto giorni fa e collocando il benchmark MW HGC a 665 Euro. Il quadro prezzi a nord delle Alpi ha presentato due allestimenti invariati e uno in assetto di rialzo, con l’HRC in ripresa di un punto percentuale come esclusivo elemento di variabilità prezzi sui mercati del nord Europa. La decisa propensione verso l’alto della quotazione del tondino per le armature ha anticipato di una settimana la crescita della billetta, che negli ultimi otto giorni è cresciuta dell’1%, decisamente meno di quello che è stato l’incremento del rebar otto giorni fa e ragione per cui in questo frangente non si è presentato alcun motivo di variazione sul suo conto. Nell’area di stabilità è rimasta la quotazione della vergella, dove i produttori risultano ancora indecisi se seguire gli accenni di variabilità già avvenuti nel comparto dei “lunghi”. Una netta presa di posizione è stata assunta da acciaierie e rivenditori che trattano i prodotti profilati per la carpenteria, incrementando di 2 punti percentuali i prezzi che erano rimasti invariati dall’ultima settimana di luglio. I produttori di tubi saldati e i ritrafilatori ripartono con segnali che attendevano da settimane se non addirittura da un paio di mesi, diffondendo i nuovi listini con una serie di incrementi che mediamente si aggirano intorno ai 20 Euro per tonnellata. La fase d’incertezza nelle definizioni dei prezzi dei rottami in Turchia, con il prezzo dell’HMS 1/2 in finale di settimana oscillare, in alto e in basso, nell’ordine di un Dollaro per tonnellata, ha accelerato la decisione da parte delle principali acciaierie che producono “lunghi” di abbassare i prezzi resa FOB di rebar e vergella di 5 Euro tonnellata con decorrenza immediata. Il Nichel e le ferroleghe, nei rispettivi stati di prezzo definibili in buona salute, stanno determinando dei previsionali di prezzo in funzione del mese prossimo con variazioni in crescita tra i 4 e i 6 centesimi di Euro per chilogrammo per gli AISI 303; 304 e 304L, mente per il 316 l’incremento potrebbe spingersi tra gli 8 e i 10 centesimi, anche in ragione di un sempre sostenuto livello della quotazione di riferimento del Molibdeno. La situazione previsionale resta di segno positivo anche per i ferritici e i martensitici che allo stato attuale, a ottobre potrebbero presentare degli extra lega più elevati rispetto a quelli attualmente in vigore di 2 o 3 centesimi di Euro per chilogrammo. I valori del PUN sono rimasti in linea con quelli rilevati nel corso dell’ultima settimana di agosto, determinando al momento, seppure con un solo quarto di mese in attribuzione, il dato del contributo energia equiparato a quello in vigore. |

|

|

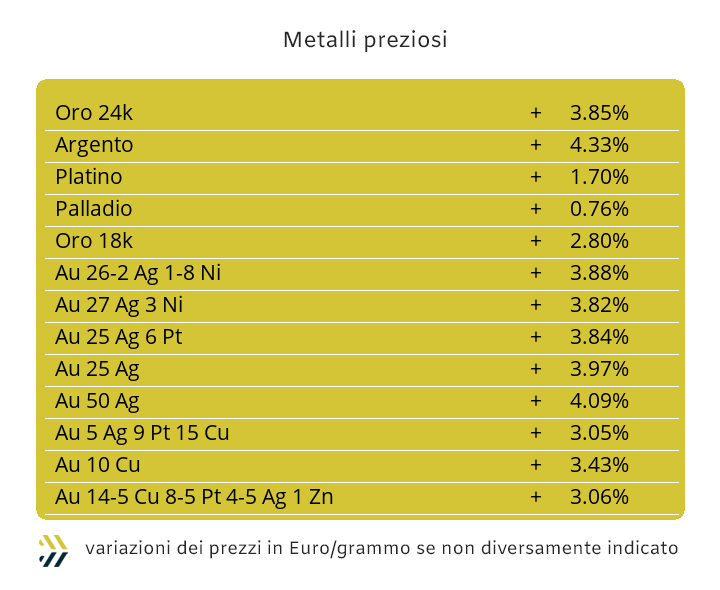

Una settimana dai risvolti importanti quella che si è appena chiusa per tutto il comparto dei “preziosi” e in particolare per Oro e Argento. Il metallo guida del listino ha toccato un prezzo nel riferimento Dollari per oncia che mai aveva annoverato in Borsa, sfiorando quota 3600 nel corso della seduta conclusiva dell’ottava. L’Argento, da parte sua, pur andando oltre la linea dei 40 USD/ozt non può fregiarsi del titolo di valore mai raggiunto, in quanto proprio nel mese di settembre del 2011 si era già collocato su un livello di quotazione analogo. Gli scenari che si apriranno sulle prospettive dei prezzi di Oro e Argento non sono dati a sapere e dove qualsiasi proiezione previsionale potrebbe essere smentita con un più che adeguato realismo che questo momento comporta. Nell’inusuale quadro comparativo degli stati d’indirizzo delle quotazioni di Oro e Argento, è interessante analizzarli con dei parallelismi che hanno portato i due metalli a raggiungere quotazioni così ragguardevoli e allo stesso modo poter individuare possibili eventi che ne determinerebbero le prime criticità sulle rispettive tenute delle quotazioni attuali. Agli occhi del comparto speculativo, Oro e Argento sarebbero ancora lontani da un momento d’inversione delle loro tendenze dei prezzi espressi in Dollari per oncia, ma qualcosa non sta andando proprio in questa direzione. I punti di distinguo si riferiscono alla quantità di denaro sulle posizioni “lunghe” e “corte”. I volumi di denaro sulle posizioni di Borsa di Oro e Argento stanno presentando delle indicazioni d’indirizzo di una marcata riduzione di prezzo per il primo, mentre di un buon livello di mantenimento della quotazione attuale per il secondo. Nel turbinio decisamente scomposto che si è venuto a creare in Borsa, Platino e Palladio stanno rivestendo dei ruoli di mere comparse, ma non è il caso di perdere di vista le loro attribuzioni d’indirizzo prezzi, soprattutto in termini di prospettive di medio periodo. La complessità del momento porterebbe a pensare a situazioni di forti coinvolgimenti emotivi anche su Platino e Palladio, ma al momento questo non si sta verificando, meglio porsi in un contesto preventivo di possibili ribassi e che potrebbero avere luogo nel caso in cui Oro e Argento invertissero le loro tendenze in contesti di calendario relativamente prossimi. |

|

|

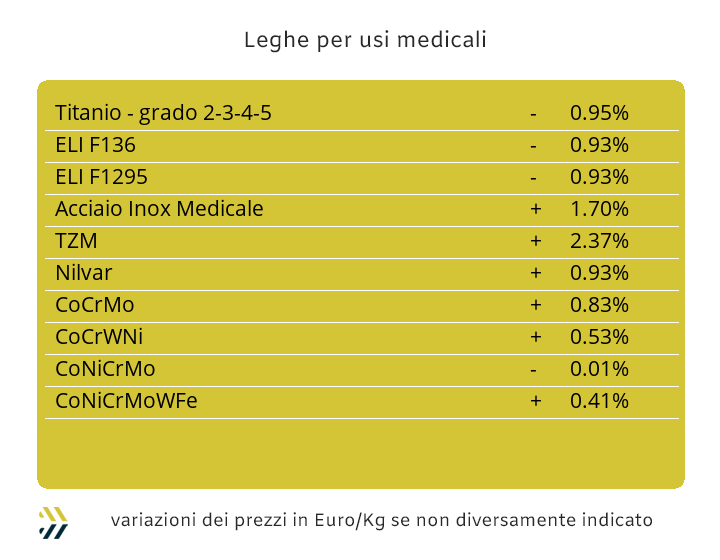

Nella costanza dei segni d’indirizzo per Molibdeno e Cobalto quotati in Dollari, la novità risulta il netto calo delle progressioni positive in termini percentuali e in modo particolare proprio per il Molibdeno. Il suo miglioramento di prezzo USD è risultato dello 0,7% negli ultimi otto giorni, mentre per il Cobalto e nello stesso periodo, l’incremento registrato è stato di ben 2 punti percentuali, un risultato certamente di rilievo. Le notizie non sono buone invece per il Titanio, non tanto per l’entità della variazione in sé stessa, dello 0,5%, ma per la tendenza d’indirizzo del metallo, alla seconda riduzione consecutiva su base settimanale dopo un periodo di stabilità del riferimento in Dollari nel mese di agosto. Il Nichel pur atteso in arretramento rispetto al massimo relativo di inizio mese, ha fornito segali da non sottovalutare dagli utilizzatori diretti e indiretti di questo metallo a riguardo della collocazione della quotazione LME USD 3mesi. Il risultato che è uscito dall’ottava di Borsa per il Nichel ha avuto dei risvolti di un certo interesse, soprattutto in ottica di breve periodo, con il metallo che beneficiando di un buon effetto di bilanciamento tra le componenti domanda e offerta, avrà modo si stabilizzare il suo prezzo in Dollari per un periodo abbastanza lungo. Un momento di cauta e circospetta osservazione dovrà essere rivolto alle ferroleghe, dove il nuovo assetto ribassista della base Cromo di quasi il 2% nella determinazione di mercato Dollari per libbra e la stabilità della quotazione USD per chilogrammo del Tungsteno sono, come appena detto, da tenere sotto controllo, soprattutto in chiave evolutiva dei prezzi dei semilavorati di origine siderurgica nelle prossime settimane. |

|

|

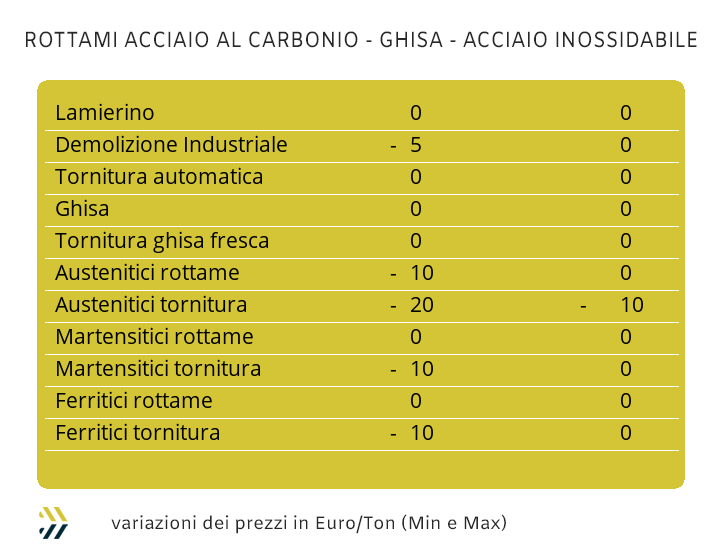

I rottami di metalli e leghe non hanno ancora messo in evidenza variabilità degne di nota rispetto alle quotazioni viste prima delle ferie. La concomitanza di un andamento complessivamente lineare delle quotazioni LME degli “industriali”, in aggiunta all’ormai consueto e consolidato fenomeno compensativo dell’andamento sinuoso del rapporto di cambio tra Euro e Dollaro, non hanno ancora messo in evidenza acuti particolari dei prezzi di tutti i rottami non ferrosi. Una situazione di stallo delle quotazioni di mercato, che coincide purtroppo con una contestualizzazione di richieste e quindi di consumi da parte di fonderie e raffinerie ancora in uno stato di minimo, portando con sé numerose preoccupazioni per coloro che devono gestire impianti fusori a ciclo continuo. Negli andamenti specifici dei prezzi dei rottami, l’Alluminio continua a non evidenziare variazioni dei prezzi in Euro, sempre per la ragione dell’effetto compensativo descritto in precedenza. Il Rame e le sue leghe cercano di fornire segnali più propositivi all’intero contesto di mercato, ma pur sempre con fortune alterne in sede di adeguamenti verso l’alto delle quotazioni dei rottami e con valori di partenza della settimana che non si allontaneranno di molto dai riferimenti visti otto giorni fa. Gli unici elementi di costanza positiva negli indirizzi di prezzo giungono in area Nichel e in particolare per le categorie riconducibili agli inox austenitici, in incremento di 10 Euro/tonnellata e per le leghe duplex nelle vicinanze dei 20 e questo grazie al prolungarsi della situazione di rialzo della quotazione del Molibdeno nel proprio mercato di riferimento. L’appiattimento delle quotazioni risulta una costante anche nel comparto dei rottami di acciaio, dove ai volumi ridotti di richieste da parte di acciaierie e fonderie, tutto ruota intorno alle aspettative di aumenti, ora solo annunciati, dei prezzi dei semilavorati “piani” e “lunghi”. Nell’uscire dallo stallo dei prezzi dei rottami, l’unico elemento di variabilità si è registrato sulle demolizioni leggere E3, fino ad un massimo di 5 Euro e in discesa rispetto al dato settimanale precedente. Uno stato d’invariabilità dei prezzi che comunque non viene letto dall’indice MetalWeek™ riferito alle quotazioni settimanali dei rottami, che muovendosi in termini di prospettiva settimanale, ha fissato a 308,84 Euro il suo valore medio e registrato una regressione complessiva di 1,17 per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|