MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

15/09/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La recente crescita dei prezzi dei metalli in Borsa potrebbe essere seguita da un calo, con il Dollaro a 3 mesi che ne influenzerà i valori |

|

|

L'atteggiamento delle acciaierie europee e dei loro rappresentanti suggerisce che la produzione è in eccesso. Con l'introduzione del CBAM, il mercato UE dei semilavorati in acciaio potrebbe diventare il più costoso al mondo |

|

|

L'Oro si è ormai affermato come un punto fermo nel panorama finanziario. Tuttavia, le attenzioni sono sempre più rivolte verso l'Argento, che, secondo le analisi attuali, ha ancora un notevole potenziale di crescita nella sua quotazione in Dollari |

|

|

Il Molibdeno e il Cobalto hanno visto una pausa nel loro aumento di prezzo in USD, registrando solo piccole correzioni frazionali |

|

|

I prezzi LME in crescita hanno spinto al rialzo il costo dei rottami, ma i volumi di scambio restano stabili. Le acciaierie si orientano verso leghe a bassa resa di fusione, che sono valorizzate da un mercato in ripresa da oltre una settimana |

|

|

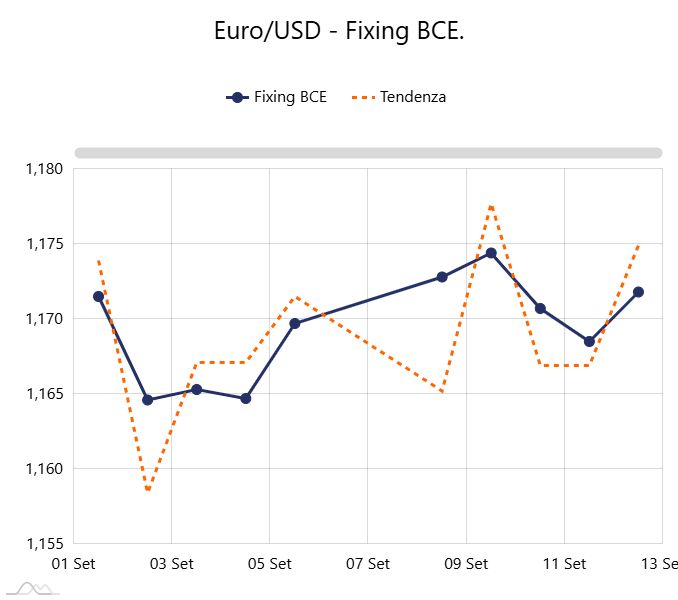

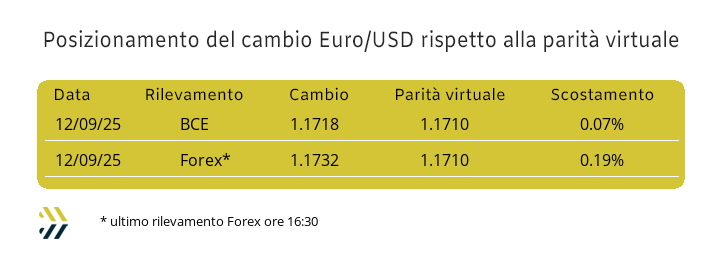

Il cambio tra Euro e Dollaro si mantiene stabile da quattro settimane. È degno di nota che il livello di parità virtuale abbia nuovamente superato la soglia di 1.170 |

|

|

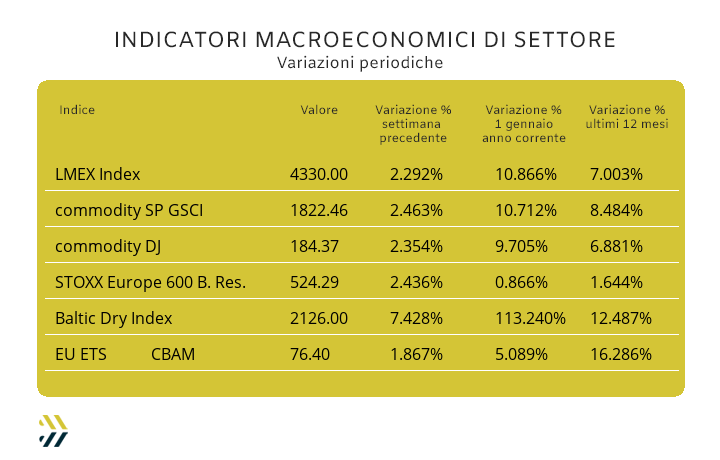

La maggior parte degli indici che monitorano le quotazioni dei metalli ha registrato un aumento di circa il 2,5%. Anche il valore dell'EU ETS ha raggiunto il massimo annuale, prospettando interessanti opportunità di business legate al CBAM |

|

|

più risparmio e meno preoccupazioni |

|

|

19 settembre appuntamento con |

|

|

|

CLICCA QUI PER L'ISCRIZIONE GRATUITA

|

|

|

|

Per maggiori informazioni: |

|

|

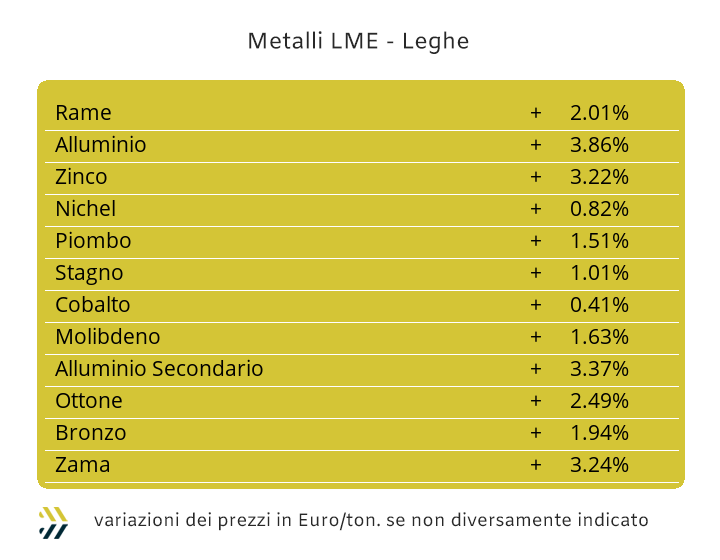

I ritardi, salvo eventi imponderabili e imprevedibili, non possono mai essere accompagnati da giustificazioni. Una contingenza che si addice alla ventata di aumenti che si sono verificati al LME nella seconda parte della settimana appena conclusa. Uno scatto in avanti dell’intero listino degli “industriali”, che seguendo le logiche del calendario, sarebbe dovuto avvenire all’indomani della conclusione delle vacanze e orientativamente alla fine del mese di agosto. L’evidenza di questa situazione positiva si è avuta leggendo il dato dell’indice LMEX, dove quota 4330 si traduce in un incremento del 2,3% rispetto al riferimento settimanale precedente. Il risultato è la somma di importanti prestazioni di crescita di tutti i metalli del listino e il Rame porsi alla testa di questa particolare contingenza del periodo. Il metallo guida degli “industriali” è ritornato al di sopra della linea dei 10mila Dollari 3mesi dopo la fugace apparizione in questa area di prezzo vista a inizio luglio, ma come in quell’occasione, anche adesso non esistono sufficienti elementi che possano deporre a favore, affinché la quotazione del Rame possa permanere a lungo con una quotazione a cinque cifre. Una propensione rialzista del “metallo rosso” che ha come suo limite lo stato di volumi crescenti della liquidità in tale direzione, eccessiva soprattutto in funzione dell’attuale domanda di “fisico” da parte degli utilizzatori. Un limite che non avrà invece lo Zinco, destinato ancora a evidenziare significativi margini di miglioramento della sua quotazione in Dollari dopo un’ottima settimana di Borsa, che ha portato il suo riferimento 3mesi a crescere di 3,9 punti percentuali. Il perdurare dello stato di buona salute dello Zinco avrà conseguenze positive sul collocamento al rialzo dei valori della Zama, con l’innalzamento della sua quotazione media settimanale. Una serie di argomentazioni in più andranno invece fatte a riguardo dell’Ottone, dove segnali di variazioni contrastanti tra il Rame, nella possibile fase di una blanda contrazione e lo Zinco presentare ancora un quadro positivo, determineranno un assetto d’indicazione prezzo non ben delineabile, ma con pochi elementi a favore di una sua ulteriore crescita. La fase di “inerzia rialzista” caratterizzerà la prima metà della settimana di Borsa dell’Alluminio e che porterà la quotazione Dollari 3mesi a dei livelli che non si vedevano da inizio marzo; occorrerà quindi muoversi con la giusta cautela, anche in considerazione di una pur sempre traballante presenza della “backwardation”, vero e proprio puntello di questa ventata di rialzi dell’Alluminio. Il Nichel pur muovendosi in un contesto di Borsa atteso tranquillo, punterà a breve a uno dei suoi principali obiettivi, ovvero il varco della soglia dei 15500 USD 3mesi, ma che non raggiungerà nel corso di questa settimana, sebbene ci sarà un significativo avvicinamento a questa importante linea d’attribuzione di valore per il metallo. La nuova ventata di aumenti al LME ha portato innegabili benefici al Piombo e che senza particolari meriti, ha ritrovato quota 2mila per il suo riferimento di Borsa e seppure in crescita ancora per qualche seduta, non mancherà di tornare ai livelli di prezzo visti in avvio della scorsa ottava. Allo Stagno non verrà negato il riconoscimento del simbolico varco di prezzo oltre quota 35mila Dollari 3mesi, dove però la rimodulazione in “contango” (valore settlement più basso del 3mesi) della quotazione LME non potrà supportare ulteriori rinforzi del suo valore in Borsa. |

|

|

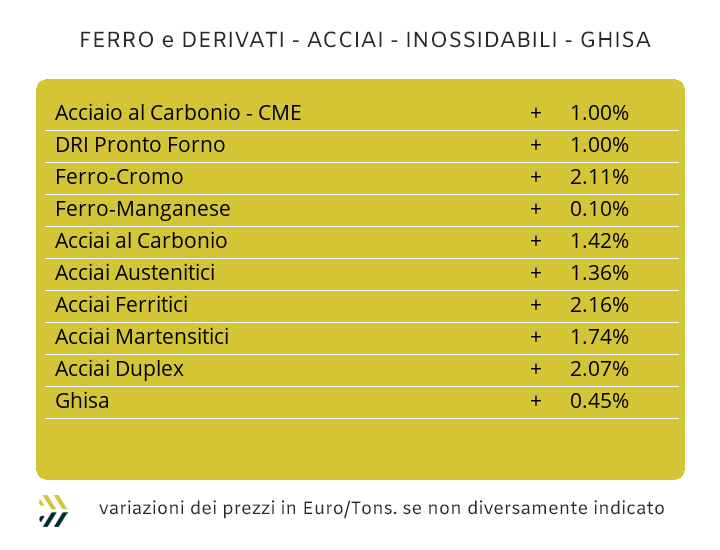

La Cina spaventa il mondo intero con i suoi surplus produttivi di acciaio. La vendita sul mercato globale degli invenduti accumulati nei magazzini delle acciaierie cinesi non è solo più un’ipotesi, ma una vera necessità, visto che lo stimolo imposto da Pechino sui consumi interni sta segnando il passo. Una situazione delicata quella della Cina anche sul piano economico, dove i leader dei governi “amici” invitati a Pechino che teneramente si tenevano per mano per sancire un’unità di facciata, molto presto potrebbero venire alle mani per vendere qualche tonnellata di acciaio in più. L’Europa che ruolo giocherà in questa vicenda? Nella pratica, uno zero a tutto tondo, con il mercato continentale dei prodotti siderurgici nutrito dal vulnus dell’autoreferenzialità, vero elemento di decadenza del comparto. Lo scenario mondiale dell’acciaio ci vede esclusi da tutto e in ambito nazionale i nostri “anticorpi” sono le infrastrutture logistiche, leggi i porti, che salvo rarissime eccezioni non sono in grado di ricevere navi di grande tonnellaggio dotate di stive, che i commerci internazionali impongono. Gli effetti pratici per il mercato italiano non saranno quindi di grande impatto, ma in termini di determinazioni dei prezzi muteranno profondamente. I prezzi che si sentiranno dalle più svariate parti nel mondo non potranno che avere delle risonanze anche in Italia e sarà una “lotta tra poveri”, con quotazioni sempre più basse a livello globale. Il progetto di rimodulare al rialzo i prezzi italiani di “piani” e “lunghi” potrebbe subire una drastica inapplicabilità, senza però dimenticare la messa sul tavolo della carta, “ammazza tutto e tutti”, con la scritta CBAM. Nella quotidianità degli eventi, le quotazioni dei semilavorati in Italia continuano ad andare a “zig zag”, dimostrazione evidente di un’improvvisazione nella definizione dei valori di vendita a tutti i livelli, dai produttori fino ai rivenditori e centri servizio. Il segno più, tra i “piani”, è stato destinato al lavorato a caldo e abbinato al 2% (benchmark MetalWeek™ HRC 545 Euro/tonnellata), quello di uguale, al “freddo” (benchmark MW 635 Euro) e quello del meno al “galvanizzato” nella quota di 1 punto percentuale (benchmark MW 660 Euro), dopo che la settimana precedente aveva registrato il 2% di progresso. L’attendismo è invece l’atteggiamento che si è visto la settimana scorsa nel nord Europa, con tutti gli allestimenti in coil ribadire le quotazioni degli otto giorni precedenti. Nello spazio di una settimana la billetta Italia ha replicato il suo dato di variazione con un’ulteriore unità di punto percentuale in crescita, segno questo di un’attenta valutazione dei produttori locali nel seguire gli andamenti dei rottami in ambito domestico. Le cose cambiano invece radicalmente seguendo i passaggi di laminazione della billetta. Il tondino per armature e la vergella mettono in evidenza un comune calo dell’1%, e i profili per carpenterie scendere del 2, annullando a tutti gli effetti lo spunto di crescita visto la settimana precedente. Dei listini in recupero, relativamente ai tubi saldati, ne abbiamo già parlato la settimana scorsa e valori che comunque trovano conferma dall’assetto di tenuta dei prezzi dei prodotti analoghi anche sul mercato turco. Il lento scivolare delle quotazioni del rottame HMS 1/2 in Turchia, portandosi a pareggiare il valore della resa CFR della prima decade di giugno sotto i 340 Dollari per tonnellata, non ha provocato variazioni nelle determinazioni FOB di rebar e vergella e quindi ribadire i riferimenti rilevati dieci giorni fa. Lo spazio temporale che porterà alla definizione degli extra lega per il mese di ottobre degli acciai inossidabili non dovrebbe riservare particolari sorprese e quindi ribadire per il secondo mese consecutivo degli aggiustamenti rialzisti. Le stime prudenziali riportano delle variazioni in crescita per gli austenitici tra i 4 e i 7 centesimi per gli AISI 303; 304 e 304L, mentre per il 316 i valori andrebbero a collocarsi con rialzi compresi tra gli 8 e 12 centesimi di Euro per chilogrammo. Gli indirizzi di adeguamento si confermano ancora in crescita anche per ferritici e martensitici con stime di variazione comprese in un intervallo tra i 3 e i 5 centesimi di Euro. Non sarà certo un momento decisionale facile per il gruppo di tecnici che dovranno definire l’entità finale del contributo energia sulla base del PUN di settembre e con applicazione a ottobre, al momento ancora dentro i parametri di calcolo definiti e lo scorso luglio. Nelle comparazioni parzializzate dei prezzi del PUN rispetto al mese di agosto, risultano comunque evidenti i valori in crescita del minimo relativo di 7 Euro/kWh e di 2,5 del prezzo medio ponderato, invariata invece la situazione da inizio mese del rilevamento di massimo del periodo. |

|

|

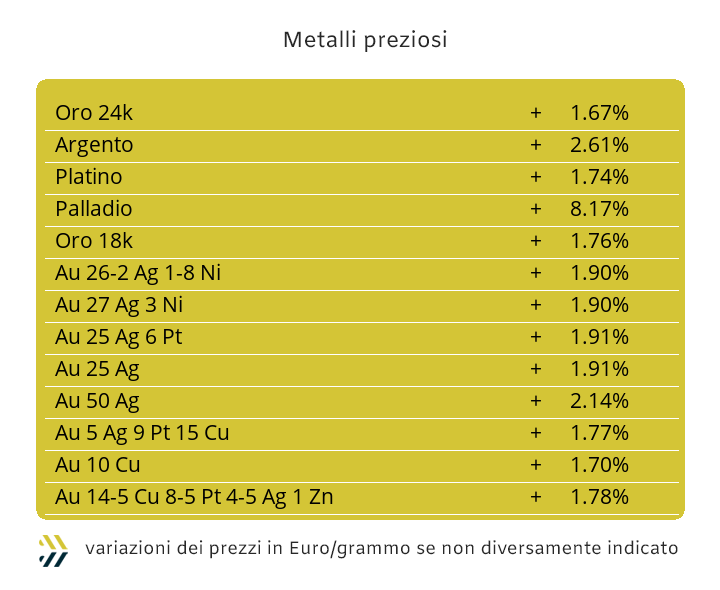

Le quote prezzi Dollari per oncia di Oro e Argento non accennano a diminuire e elementi di cambiamento paiono non stagliarsi negli orizzonti di questi due metalli. L’impressionante crescita che hanno avuto Oro e Argento e in modo particolare quest’ultimo nei mesi recenti, dovranno ricevere attenzioni estremamente puntuali e peculiari, prima di incorrere in spiacevoli sorprese. Nel modo assodato di considerare l’Oro ormai stabilmente ancorato a questi intervalli di valore, dove le variabilità dei 100 Dollari per oncia in più o in meno, quasi non fanno più notizia in uno stato apatica rassegnazione, cambia radicalmente se si parla dell’Argento. Le dinamiche industriali che ruotano intorno a questo metallo non potranno passare indifferenti ancora per molto tempo, dove un sensibile calo della domanda da parte degli utilizzatori diretti e indiretti di Argento giocherà un ruolo determinante nella fissazione futura del suo prezzo in Dollari. L’effetto psicologico di quota 40 USD per oncia è un fattore ormai superato da tempo, come adesso sta affiorando una sensazione di stucchevole arrendevolezza da parte degli utilizzatori alle quote prezzo di 42 e oltre. L’eccesso avrà comunque un limite per l’Argento, un perimetro di territorialità ormai perso dall’Oro, anche se la pratica correttiva dei rialzi messa in atto dal comparto speculativo, sta elevando sempre di più l’asticella del punto di criticità sulla tenuta dell’indirizzo attuale, azzardando la soglia in prossimità dei 45 Dollari per oncia. Una situazione di forte disorientamento che sta gravitando anche nell’orbita dei cosiddetti metalli minori, come possono al momento essere appellati Platino e Palladio. Il Platino sarà soggetto alla sempre più soffocante presa dell’Oro, portando alla contrazione ulteriore della disponibilità liquida del suo sottostante e alla riduzione del valore USD/ozt in Borsa. Un vantaggio che invece si presenterà per il Palladio e il suo “enclave” di speculatori, che in una loro operatività a tenuta stagna rispetto agli altri metalli e in particolare rispetto all’Oro, non faranno altro che beneficiare del costante grado si espansione dei prezzi del “metallo guida” e dell’Argento. |

|

|

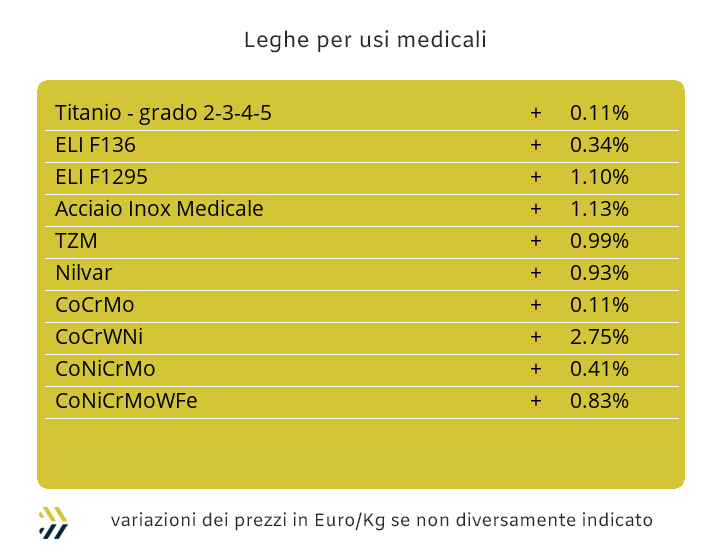

Un momento di pausa per le quotazioni in Dollari di Molibdeno e Cobalto, segno che gli utilizzatori di questi due metalli vogliono fare luce su quelli che potranno essere i rispettivi volumi d’impiego nei loro habitat naturali, le produzioni siderurgiche. Le considerazioni di massima e necessariamente trasposte ai numeri, vedono un’omogeneità di valori in crescita dello 0,4% per Molibdeno e Cobalto. Il quadro riferito alla cautela si completa con il Titanio, fermo al riferimento USD della settimana scorsa, arrestando così una sequenza di ribassi che lo hanno portato ai limiti di una sostenibilità nella gestione valoriale di questa materia prima da parte di trader e broker specializzati in questo ambito di business. Una stabilità definibile “alta” è invece quella che sta facendo vedere il Nichel, risultando quasi immune alle vicende della rivalutazione diffusa del resto dell’insieme del listino LME, proponendosi in avvio di settimana con un incremento dello 0,8% del valore Dollari 3mesi rispetto agli otto giorni precedenti, cosa che gli “industriali”, tutti insieme e nello stesso lasso di tempo, sono cresciuti poco al di sopra dei 2 punti percentuali. Un’ottava di Borsa che si presenterà sostanzialmente tranquilla per il Nichel e dove domanda e offerta non trovano motivazioni nel forzare gli equilibri attuali, diventando critici solo nell’eventualità che la quotazione 3mesi si portasse a superare la linea dei 15500 Dollari. Nelle ferroleghe oltre a un’ordinaria variabilità della base Cromo, evidenziando una crescita di circa il 2% nel riferimento Dollari per libbra, a destare qualcosa che va oltre lo stato di normale attenzione è la situazione del Tungsteno. La crescita prolungata nel tempo del prezzo USD del metallo ha reso evidente il problema della forte carenza di rottami dove il tenore di Tungsteno sia da ritenersi significativo nello specifico impiego; l’opzione obbligata per acciaierie e fonderie risulta quindi quella dell’acquisto di materiale raffinato. L’incremento su base settimanale del Tungsteno è stato del 17% nella correlazione di quotazione Dollari per chilogrammo. |

|

|

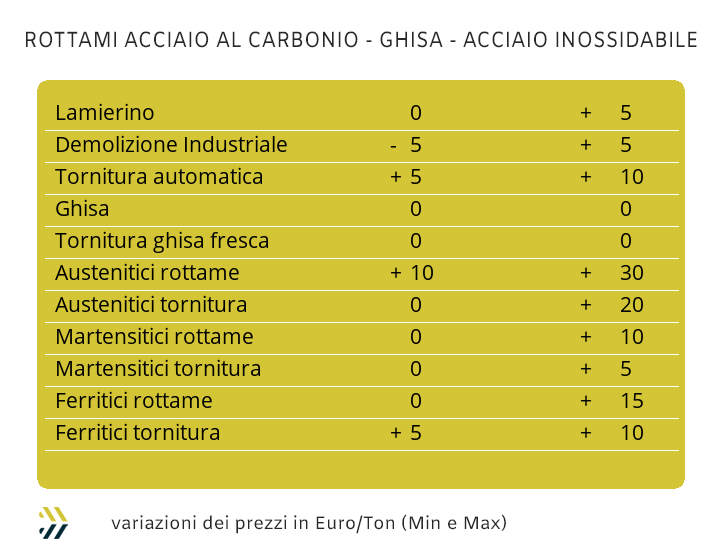

La ventata di aumenti visti tra gli “industriali” al LME ha indubbiamente spazzato via quella cappa di aria stantia che aleggiava ormai da troppo tempo sul comparto dei rottami non ferrosi. Un “fare corrente” nelle stanze di casa che spesso ha il solo effetto di far percepire a chi ci abita che si sono purificati gli ambienti. Una sensazione che, metafore a parte, hanno avuto modo di vivere i commercianti che lavorano tra i rottami di metalli e leghe, ma dagli effetti che sono stati poco tangibili in termini di lotti scambiati. La domanda di semilavorati tra gli utilizzatori continua a latitare e pertanto senza le basi d’ordini provenienti dalle committenze che muovono le varie filiere di produzione, anche fonderie e raffinerie non hanno potuto che limitare a semplici azioni di presidio i mercati di sbocco. Il relativo clima di neutralità tra Euro e Dollaro ha poi giocato a sfavore nella determinazione delle variazioni dei prezzi LME, agendo quindi in “presa diretta” tra i differenziali per tonnellata. I numeri emersi al termine della settimana sono stati certamente rilevanti sotto gli aspetti delle variazioni, anche da parte di quei metalli, a partire dall’Alluminio, che da settimane continuavano a evidenziare indicazioni prossime allo zero. Nell’elencare i differenziali riscontrati al termine della settimana occorre quindi partire proprio dal comparto dei rottami di Alluminio, che hanno riportato delle variabilità positive nell’ordine di 60 Euro/tonnellata, così come l’insieme del Rame, oltre i 150 Euro e le leghe di Ottone poco al di sopra di quota 120 per tonnellata. La stabilità dei valori riferiti al Nichel e la scarsa mobilità verso l’alto del Molibdeno hanno portato a confermare i valori dei rottami di inox austenitici e “duplex” di otto giorni fa. Le acciaierie e le fonderie si trovano in un momento di non facile individuazione di quelli che potranno essere gli approcci strategici nelle definizioni dei valori delle principali classifiche. Un piano prezzi che si sta lentamente tramutando in due sottosezioni, da una parte i rottami che diventeranno sempre più strategici negli approvvigionamenti per alimentare le “bocche” dei forni e dall’altra quelli che tenderanno diventare di secondaria importanza. Gli autentici protagonisti saranno quei rottami che uniranno i vantaggi della loro agevole gestione logistica e efficienza fusoria come le demolizioni E1 spezzonate, il frantumato E40 e le sempre essenziali torniture, mentre al ruolo di seconda fascia saranno relegate le classifiche che presentano maggiore ricercatezza, come quelle dei lamierini E8 e delle demolizioni E3. Una gamma complessiva di variazioni compresa tra i meno 10 delle demolizioni E3 e i più 10 delle torniture, ha racchiuso l’intero assetto dei valori di tutti i rottami, il cui effetto si è tradotto nella rimodulazione verso il basso dell’indice MetalWeek™ di 1,17 Euro e portando il valore medio complessivo a 310,43 per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|