MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

22/09/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Questa settimana si apre con un'aspettativa rialzista per gli “industriali”, con l'obiettivo di riportare il listino ai livelli di due settimane fa |

|

|

La matrice distributiva degli aumenti accelera, con i prezzi dei "piani" in forte crescita, mentre quelli dei "lunghi" sono in calo |

|

|

L'Oro è a pochi Dollari dal superare la soglia iconica di 3.700 per oncia, mentre l'Argento continua la sua corsa verso nuovi massimi |

|

|

Mentre gli altri metalli base del comparto vacillano, il Cobalto si distingue, continuando la sua ascesa. Il Molibdeno registra invece il suo primo calo settimanale dopo oltre due mesi |

|

|

I prezzi dei non ferrosi tornano a scendere dopo l'impennata della settimana scorsa del listino LME. I rottami d'acciaio si posizionano ai livelli registrati all'inizio di ottobre 2024 |

|

|

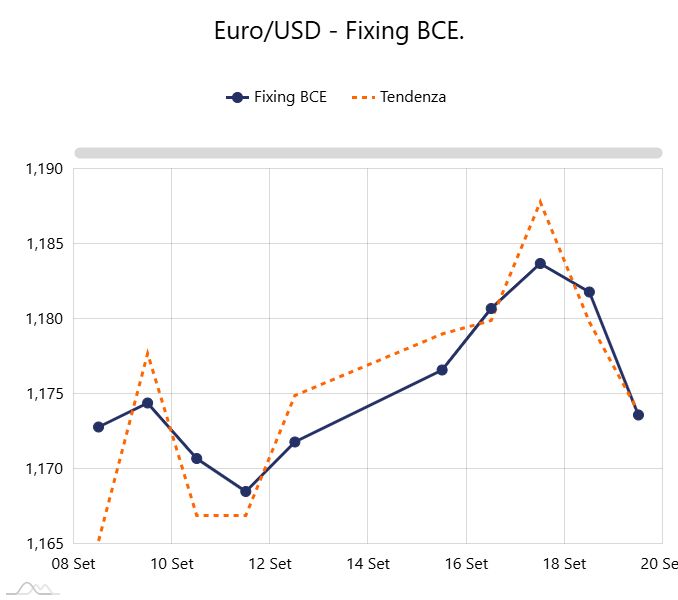

La tanto attesa decisione della Federal Reserve di abbassare i tassi d'interesse sul Dollaro non è stata sufficiente a rafforzare l'Euro in modo significativo |

|

|

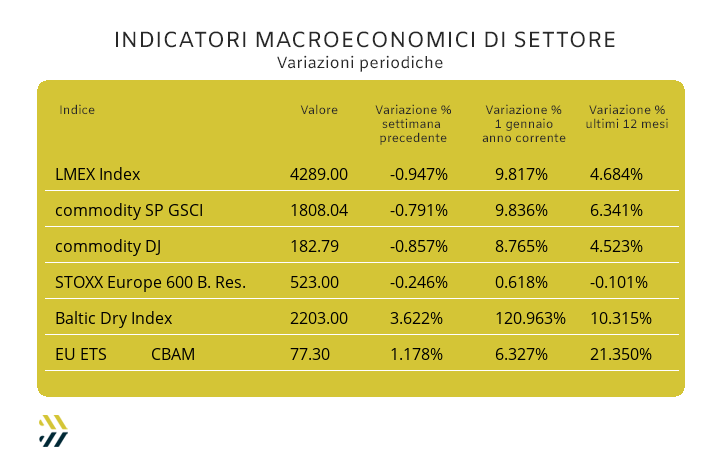

L'indice LMEX chiude la settimana in calo di un punto percentuale, riflettendo le crescenti incertezze del mercato. L'EU ETS continua la sua corsa al rialzo, e le stime per il CBAM su acciaio e alluminio superano già le previsioni, preannunciando costi significativi |

|

|

più risparmio e meno preoccupazioni |

|

|

|

CLICCA QUI PER L'ISCRIZIONE GRATUITA

|

|

|

|

Per maggiori informazioni: |

|

|

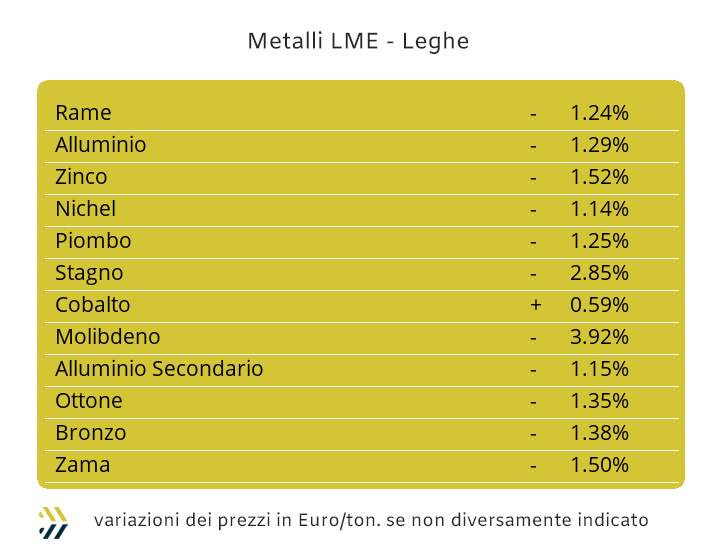

Il fare “di necessità virtù” è la sintesi che meglio si addice per giudicare quello che è avvenuto nell’ultima ottava al LME. I prezzi USD 3mesi dei metalli hanno beneficiato di una sorta di libera uscita da parte del mercato e così facendo hanno potuto esprimere liberamente le loro desiderate d’indirizzo, semplificando e non di poco, il lavoro a operatori di Borsa e utilizzatori nell’intravvedere gli sviluppi dal tema prezzi nel breve termine. Il solo dato riferito all’indice LMEX, in discesa di un punto percentuale nell’ultima settimana, poco è in grado di rappresentare la reale portata dei movimenti di prezzo che hanno avuto gli “industriali” nel periodo. Le ovvietà non sono mancate, come la decisione abbondantemente attesa della riduzione dello 0,25% e resa finalmente ufficiale da parte della Federal Reserve sui tassi riferiti al Dollaro, ma che ha comunque contribuito allo stato di difficile indicazione univoca del listino LME. Una settimana di studio, la scorsa, che avrà in questa delle manifestazioni rilevanti nelle tendenze di tutti i metalli. Il Rame tornerà ad accendere la quinta cifra sui display della quotazione USD 3mesi, fornendo così ai mercati segnali discretamente chiari che quota 10mila sarà la residenza abituale della sua quotazione per un periodo piuttosto lungo, seppure anche la scorsa settimana non abbia dato segnali di inversioni repentine del suo valore in Dollari. La “backwardation” riferita allo Zinco continua a persistere e a crescere d’intensità, ma quello che fa riflettere è la contemporanea riduzione vista sul valore dollari 3mesi e che in buona sostanza ha come neutralizzato le velleità rialziste attese su questo metallo solo otto giorni fa. Le ipotesi sono molteplici sullo Zinco, dall’avvio di una fase di volatilità dove il segno più sarà preponderante, a una ritrovata situazione di equilibrio tra domanda e offerta, governata dalle necessità di utilizzo diretto del metallo, escludendo coinvolgimenti da parte del comparto speculativo. Le leghe aiuteranno Rame e Zinco a verificare le reali potenzialità di sviluppo dei loro prezzi al LME e dove la Zama nel suo più lineare assetto di definizione della quotazione di mercato metterà in evidenza il buon momento del suo metallo di riferimento, nonostante la flessione registrata nelle ultime sedute di Borsa. Le cose saranno più complicate per l’Ottone e soprattutto per le incertezze dei produttori di questa lega e in particolare della barra, nel non aver trasmesso agli utilizzatori il reale stato della sua quotazione, vista la tenuta del Rame. Il “rosso”, pronto a stabilizzarsi oltre quota 10mila USD 3mesi, porterà a un adeguamento esigente del prezzo base della barra di ottone e questo per non aver provveduto la settimana a ripetuti aumenti frazionali del suo riferimento di mercato. La parentesi della ricomparsa del prezzo Dollari 3mesi al di sotto di quota 2700, si chiuderà per l’Alluminio nel corso della settimana, seppure l’operazione richiederà quasi il tempo dell’ottava e a riprova che pur essendo questa la collocazione di prezzo più adeguata, saranno improbabili degli allunghi oltre tale soglia. L’obiettivo del raggiungimento dei 15500 USD 3mesi resta sempre alla portata del Nichel, ma nelle ultime sedute della scorsa settimana la sensazione è stata quella di un metallo abbia perso lo smalto dei giorni migliori. Il Piombo regge e sfrutta il momento interlocutorio del listino LME, riportandosi oltre quota 2mila Dollari 3mesi, seppure in molti trovano eccessivo questo posizionamento di prezzo per un metallo che piace sempre meno a livello ambientale, ma indispensabile per la realizzazione di molti prodotti. La forza dello Stagno è quella di essere il metallo più “sottile” in termini di sottostante e come tale, estremamente sensibile ai cambi di peso delle componenti domanda e offerta che gli ruotano intorno e dove il varco al di sotto di quota 34mila USD 3mesi non è certo la sua collocazione più gradita. |

|

|

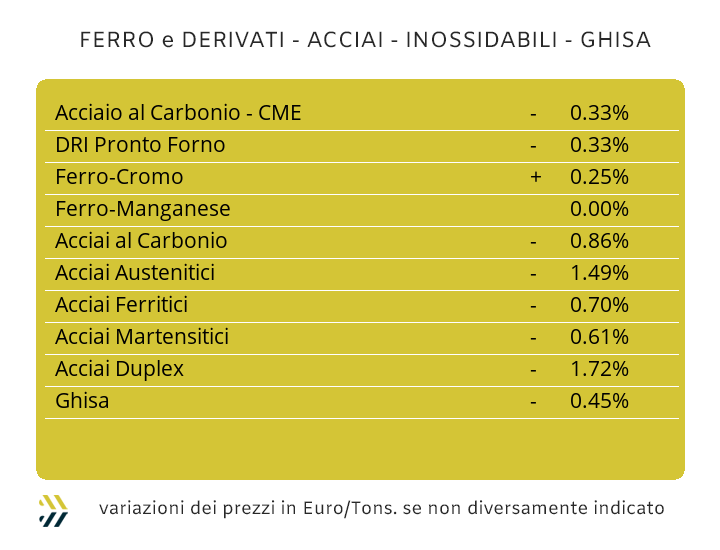

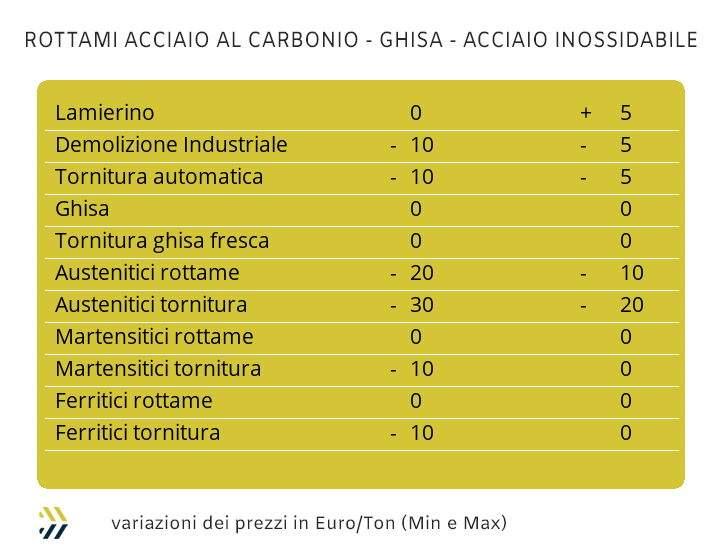

Una monotona attesa, nella certezza che tra qualche mese, per mano del CBAM, qualcosa avverrà e non sottoforma di elementi di positività, dove gli utilizzatori dei semilavorati di acciaio sanno già di trasformarsi in vittime sacrificali, soprattutto da parte di rivenditori e centri servizio, che applicheranno a loro innegabile vantaggio, leggi aumenti dei prezzi, la disposizione normativa della Commissione Europea. Una sensazione di fermento che si sta leggendo nelle definizioni delle quotazioni di molti elementi che formano il complesso mondo della siderurgia, a cominciare dalle valorizzazioni dei rottami, che sul mercato italiano sono ritornate ai livelli di inizio ottobre dello scorso anno. I prezzi dei semilavorati, senza distinzioni tra “piani” e “lunghi”, sono ormai inseriti in una struttura a matrice, dove aumenti e diminuzioni si alternano all’interno di ciascun allestimento e senza alcuna logica prestabilita. Gli automatismi delle definizioni prezzi stanno avvenendo con regolarità sul mercato domestico e in particolare sui “piani”; una sorta di “1X2”, come venivano indicate nella schedina del Totocalcio le partite dagli esiti incerti. La casella con il segno più è stata abbinata per la seconda settimana consecutiva ai coli lavorati a caldo con un incremento dell’1% e un benchmark MetalWeek™ HRC di 555 Euro/tonnellata. Il valore meno è stato attribuito al “freddo”, in contrazione di 1 punto percentuale, benchmark MW CRC 635 Euro e la collocazione d’invariabilità è risultata conseguentemente attribuita al “galvanizzato” e un benchmark MW HDG di 660 Euro. Gli aumenti a scacchiera non trovano invece gradimento nell’Europa del nord, con i “piani” ribadire prezzi invariati su tutti gli allestimenti. Una sensazione di maggiore reattività ai bisogni effettivi della domanda si evidenzia invece nel comparto nazionale dei “lunghi”, dove la tentata reazione rialzista della billetta vista una decina di giorni fa, è stata annullata dai risultati di vendita e dal già menzionato stato di debolezza dei prezzi dei rottami, rivedendo al ribasso dell’1% il suo riferimento. Una situazione anticipata nella definizione mensile della vergella e rafforzata dall’importante flessione del 3% del tondino per le armature e dal meno 1 per i profili impiegati nelle carpenterie. La notizia che non ci voleva l’anno ricevuta i produttori italiani di tubi saldati e i ritrafilatori, che confidenti dei buoni risultati dell’HRC nazionale, dovranno comunque prendere atto della riduzione dell’1% del prezzo di riferimento sul mercato turco degli sbozzati resa FOB. Le quotazioni di vergella e rebar con origine Turchia restano invariate rispetto ai dati della settimana precedente e nonostante la nuova flessione del prezzo internazionale CFR del rottame HMS 1/2, ormai equiparato al valore di metà aprile. Al termine delle quattro settimane utili per la determinazione degli extra lega degli acciai inossidabili con decorrenza ottobre, i riscontri finali evidenziano valori in crescita. Gli austenitici sono stimati in aumento tra 5 e 10 centesimi di Euro per chilogrammo, mente ferritici e martensitici si attesteranno con crescite di valori compresi tra 2 e 3 centesimi. La definizione del PUN non può ancora essere attribuibile come ribassista e questo nonostante che due dati parziali su quattro siano inferiori di 2 centesimi rispetto ai valori che determinarono a fine agosto l’attuale richiesta di contribuzione sui costi energetici da parte delle acciaierie. |

|

|

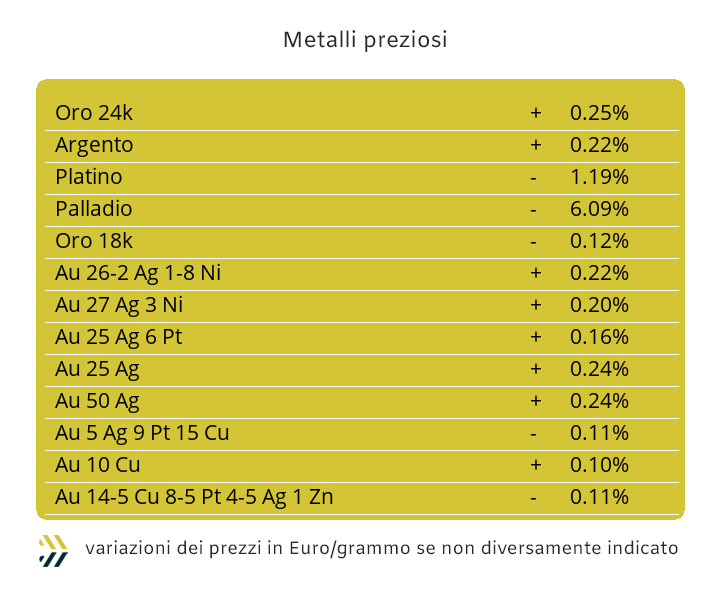

Nel corso della settimana l’Oro ha continuato a fare la storia, anche se il segno del primato ha assunto i contorni di una beffa. La metafora è quella di un atleta che vince le olimpiadi, nella consapevolezza di essere il più forte, ma la sua vera ambizione sarebbe quella di primeggiare stabilendo un nuovo record mondiale. L’Oro in avvio della scorsa ottava ha toccato il suo massimo assoluto, ma senza valicare la quotazione ufficiale di 3700 Dollari per oncia, venendo così meno il superamento di una barriera dal valore puramente simbolica, anche se sarà una breve questione di tempo prima tutto che questo avvenga. Un’area test che per alcuni ha rappresentato come un segnale di cambiamento, ma è certo prematuro parlare di un cambio di vedute sull’Oro, essendoci interessi immensi sulla tenuta a questi livelli del metallo guida tra quelli preziosi. I tempi per far suonare la campanella d’allarme non sono ancora giunti, anche se molti del comparto speculativo e i più esperti si erano da tempo raffreddati nell’eventualità del raggiungimento di soglia a 3700 USD/ozt. Nel monitorare le migrazioni di denaro, non è stato sporadico vedere movimenti di capitali che dall’Oro abbiano trovato nuove allocazioni sull’Argento, individuando la temporanea collocazione del metallo sotto la linea dei 42 Dollari per oncia, come una sorta di effetto scatenante e determinante per risultare confidenti che questo metallo presenterà nel breve termine elementi di forte espressività rialzista. Il Platino e il Palladio, rimasti ancorati a dei livelli di prezzo più “terrestri”, stanno facendo vivere ai propri investitori stati di apprensione in relazione alle quotazioni stratosferiche di Oro e Argento, ben coscienti che ulteriori salite dei due prezzi in questione si tradurranno solo in specifiche blande riprese delle loro quotazioni. |

|

|

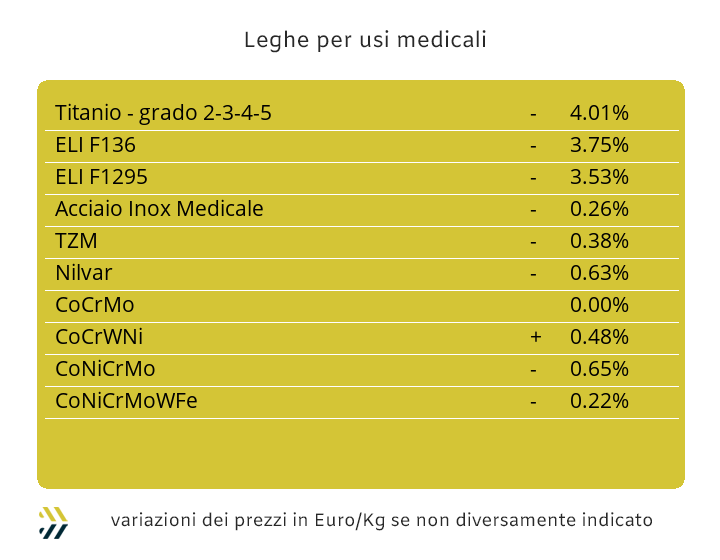

I segnali positivi sono giunti soltanto dal Cobalto quotato in Dollari, facendo segnare un miglioramento del suo riscontro di mercato dell’1% su base settimanale e unica nota positiva in un quadro prezzi in arretramento che ha interessato il Molibdeno, già questa è una notizia e il Titanio, ancora non in grado di arrestare la sua flessione. Una fotografia che inquadra in maniera nitida il solo Cobalto e rende sfumati i contorni del Molibdeno, in calo del 2% rispetto alla settimana precedente e a cui mancava il segno meno dalla quarta settimana di giugno, oltre a un più consueto appannamento del Titanio, arretrato nel periodico aggiornamento del 3,5% nella definizione in Dollari. L’interruzione del trend positivo di crescita del Molibdeno, vista dalla prospettiva del solo fattore numerico, è un qualcosa di più che accettabile nella dinamica di fissazione dei prezzi, ma risulta pur sempre una forma d’avvertimento nell’attualità del momento, dove il dopo vacanze, nella sua onda lunga, dovrebbe ancora presentare un richiamo sul lato domanda. Il tempo degli esami non esonera neanche il Nichel, alle prese con una forma di latente debolezza del suo prezzo LME, anche per le ultime incertezze del listino degli “industriali”. Il punto di svolta per il Nichel continua ad essere sempre lo stesso, ovvero quello del superamento della linea dei 15500 USD 3mesi e in questo momento lontano circa 1 punto e 50 in ambito percentuale. Il Tungsteno mantiene elevato il suo assetto rialzista nella definizione di prezzo Dollari per chilogrammo che con il 3% porta in fase di ulteriore incremento il deciso adeguamento registrato la settimana scorsa. La base Cromo mantiene, seppure a ritmi blandi, la propensione rialzista, aggiungendo lo 0,6% all’adeguamento positivo di otto giorni fa in relazione alla quotazione di mercato indicata in Dollari per libbra. |

|

|

Il risultato è l’obiettivo, il modo in cui questo si raggiunge è un dettaglio. Nel corso dell’ultima settimana gli andamenti dei prezzi dei rottami di metalli e leghe hanno registrato un generale dinamismo da tempo assente e questo al netto dei movimenti reali di lotti scambiati, che continuano ad essere ai minimi. Una vitalità, che seppur di facciata, ha dato modo di rimettere al centro del mercato i prezzi delle materie prime sottoforma di rottami. L’incertezza che si è venuta a creare al LME nella seconda parte della scorsa ottava non esclude ora l’ipotesi di una revisione verso il basso dei listini da parte dei commercianti, i quali tenderanno a temporeggiare nel caso in cui l’apertura settimanale del LME si presenterà, come dicono a Roma, “gagliarda”. Nello spingersi a livello previsionale e sulla base delle stime di riapertura dei prezzi degli “industriali” al LME, i comparti riferiti al Rame dovrebbero ridursi di circa 100 Euro per tonnellata e le leghe, come l’Ottone, a meno 70 e una discesa di 20 per l’Alluminio. La staticità del riferimento di Borsa del Nichel non giocherà di certo a favore nel mantenimento attuale dei prezzi dei rottami di inox austenitici e duplex, previsti in discesa di 10 Euro. Il procrastinarsi di un livello basso di domanda dei semilavorati di acciaio e di conseguenza una richiesta ridotta al lumicino di materie prime da parte di acciaierie e fonderie, sta spingendo i prezzi delle classifiche verso nuovi minimi. La quota di 304,73 Euro per tonnellata, a tanto è arrivato l’indice MetalWeek™, si colloca al pari del valore riscontrato nel corso della prima decade di ottobre dello scorso anno. Nel ricapitolare le variazioni prezzi registrate dai rottami di acciaio, tolta una debole resistenza al segno meno da parte del lamierino E8, con sporadici casi di aumento fino a 5 Euro e la tenuta della demolizione pesante E1 spezzonata; le diminuzioni hanno riguardato la demolizione leggera E3 e le torniture, di 10 Euro e il frantumato E40, di 5 Euro/tonnellata nella determinazione del “premio mulino”. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|