MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

13/10/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Ridisegnare il futuro: il listino "industriali" deve trovare subito nuove, rivoluzionarie metodologie di prezzo |

|

|

Dazi in arrivo: la stretta del Parlamento Europeo su semilavorati "piani" e "lunghi" penalizzerà pesantemente gli utilizzatori |

|

|

Argento come Oro: registrato il massimo assoluto di tutti i tempi |

|

|

Prezzi dei metalli del comparto invariati. L'unica e vera discriminante per i mercati resta la quotazione del Dollaro |

|

|

Rottami di Rame e Alluminio: i nuovi valori LME tracciano rotte di prezzo separate. Intanto, il rottame di acciaio divide l'Europa: la Turchia è in fermento, l'Italia arranca |

|

|

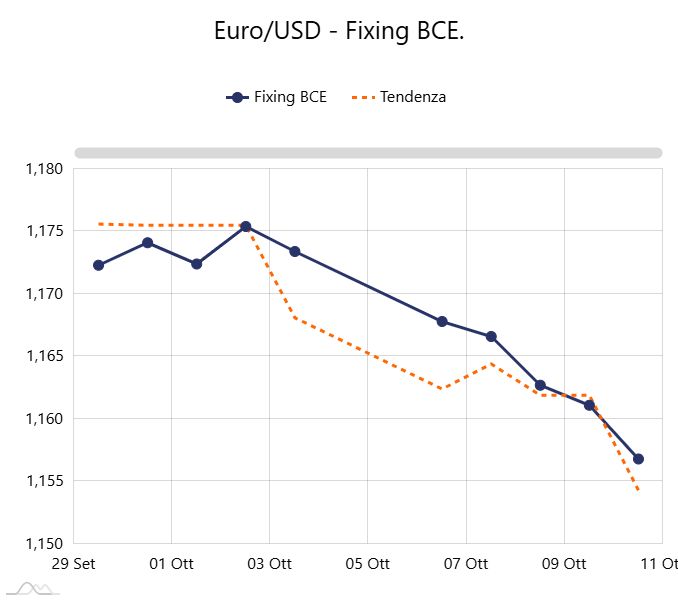

Segnali di rallentamento per il Dollaro. L'Euro è pronto a cogliere l'occasione per annullare la perdita dell'1% accumulata la scorsa settimana |

|

|

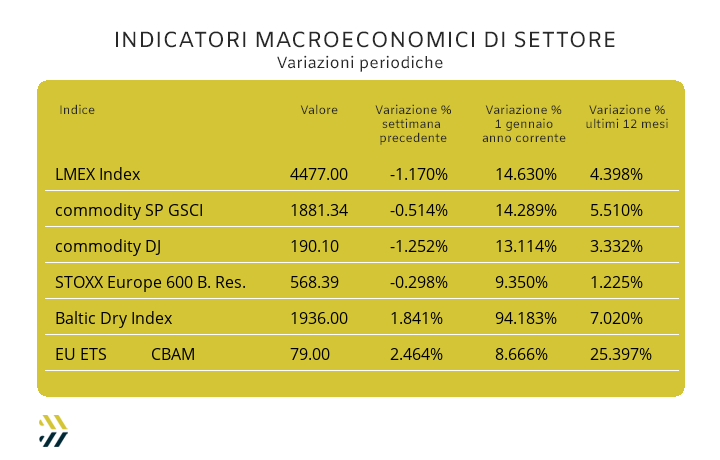

Metalli in calo: gli indici perdono circa un punto percentuale in una settimana. Intanto, L'EU ETS-CBAM spinge ancora al rialzo |

|

|

più risparmio e meno preoccupazioni |

|

|

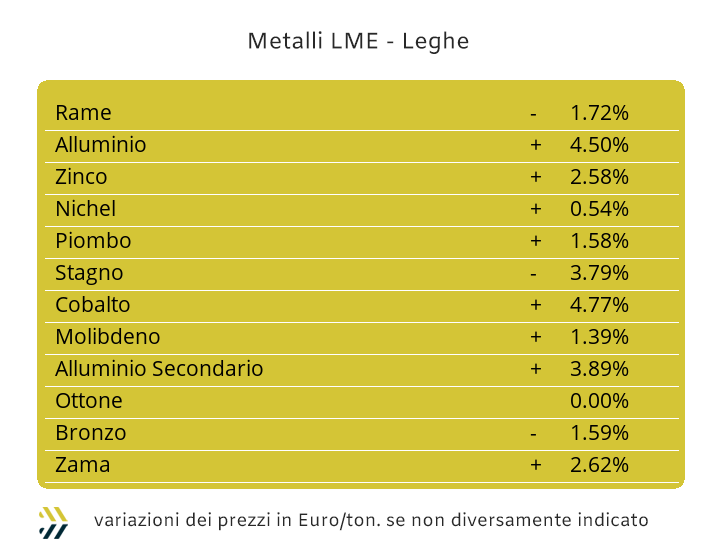

La variabilità del listino dei metalli industriali è un aspetto con cui occorrerà convivere per un tempo lunghissimo e forse per sempre. Il mondo delle materie prime sta mutando in maniera inesorabile e così le Borse che ne regolano le quotazioni e quando questi fenomeni avvengono, paradossalmente, gli ultimi ad accorgersene sono proprio quelli che appartengono alla cerchia degli “addetti ai lavori”. Nel corso di questa settimana avrà luogo a Londra l’evento più rappresentativo per il mondo dei metalli industriali, il LME Week. Una prova di fuoco per il simposio che troverà nell’atto di “attovagliarsi” nel corso della cena di gala e la celebrazione dell’autoreferenzialità, la necessità per “l’istituto Borsa” di trovare nuovi equilibri nelle formazioni dei prezzi, come l’eliminazione delle date di scadenza dei contratti e togliere enfasi ai report sulle giacenze presso i magazzini autorizzati LME. L’evidenza di quello che è accaduto al Rame nel corso della parte pomeridiana della seduta LME del 10 ottobre è un evento di rilevanza significativa e tutto quanto al netto di quello che avrà luogo a Londra nel corso della settimana. Il crollo della quotazione USD 3mesi del Rame è stato di 3,8 punti percentuali rispetto alla seduta del giorno precedente e abbondantemente sotto la soglia di variazione dell’indice LMEX che chiudendo la settimana a 4477 punti si è attestato in negativo dell’1,17% rispetto al dato riepilogativo di otto giorni prima. Nulla di drammatico per il Rame, che ripartirà esattamente da un numero di sedute LME, sette, che lo avevano visto crescere ad un passo che era certamente al di sopra delle sue più ambite aspettative. I numeri o meglio prezzi, andranno presi come tali e dove a conti fatti il modo extra istituzionale del LME ha già trovato il suo equilibrio tra i fattori domanda e offerta proprio a partire dai valori che sono stati definiti nel tardo pomeriggio dello scorso venerdì. L’allentamento della pressione valutaria del Dollaro rispetto all’Euro sarà uno dei fattori di vivacità di molti elementi del listino, a cominciare dallo Zinco. Il metallo continua a godere di un eccellente stato di salute, candidandosi come l’indiscusso protagonista dei ring LME. Lo Zinco avrà quindi modo di trovare stabilmente casa oltre la soglia dei 3mila Dollari 3mesi e quindi elemento di rinforzo anche per la risalita del “metallo rosso”. Le leghe e proprio a partire dalla Zama, risentiranno direttamente dei valori registrati in Borsa dai metalli di riferimento. Il momento di rinforzo che perdurerà per lo Zinco avrà dei riflessi diretti rispetto al valore medio di mercato della Zama e orientata in rialzo rispetto al punto di calcolo della settimana precedente. Un avvio di settimana più mesto lo avrà senza ombra di dubbio l’Ottone e in particolare per la barra, che vedrà retrocedere il suo prezzo di riferimento sui livelli visti dalla “base” a inizio della settimana scorsa e quindi un’escursione negativa prossima ai 100 Euro per tonnellata. L’Alluminio metterà ancora una volta in atto la sua “diligenza” in riferimento al prezzo Dollari 3mesi, dando ulteriore conferma che l’attuale quotazione di Borsa trova equilibrio tra le componenti domanda e offerta in tutti i contesti e anche esterni al LME. Il Nichel ha il suo tabù nel varco di soglia dei 15500 USD 3mesi e mostratosi con regolare intercedere anche la settimana scorsa. L’effetto ribassi visto nell’ultima parte di ottava al LME ha interessato in maniera significativa anche la quotazione del Nichel, la cui inerzia ribassista agirà nel correggere momentaneamente e verso il basso, il suo stato di quotazione in Borsa. Una settimana relativamente calma la passerà il Piombo e questo anche grazie al fattore Cina, che vedrà gli impieghi del metallo in linea con i consumi registrati nel mese di settembre e prima delle vacanze. Le turbolenze non mancheranno parlando dello Stagno, per dire che il clima di variabilità del prezzo LME, quasi ai limiti dell’instabilità, sarà terreno di conquista per quegli utilizzatori che hanno come loro indole il saper osare nell’effettuare acquisti con una spiccata predisposizione prospettica; leggi: a breve prezzi in aumento. |

|

|

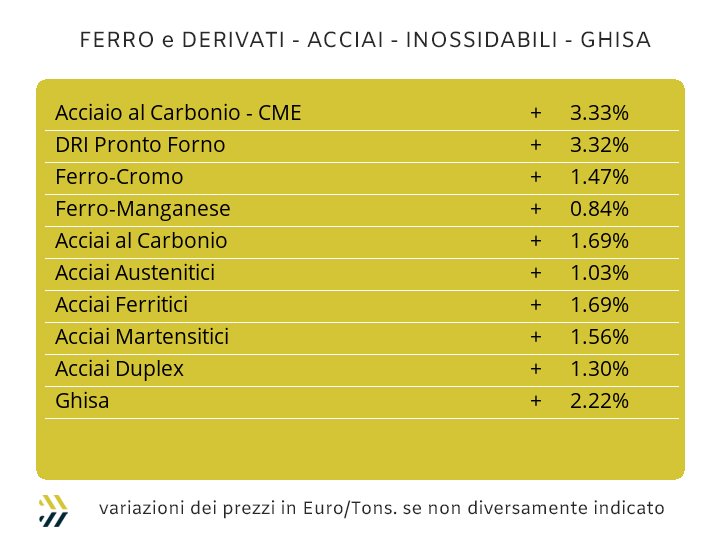

Il passaggio parlamentare nell’Emiciclo dell’Unione Europea, approvando quanto stabilito dalla Commissione in tema di dazi sulle importazioni di semilavorati di acciaio con provenienze extra UE e il 2026 potrà segnare l’avvio di un’infinita serie di anni orribili per la siderurgia del Vecchio Continente, dove a completare l’opera ci sarà il CBAM e in un contesto tutto italiano, la sventurata “terza gamba” dei costi energetici ormai insostenibili per le nostre imprese. I testi delle disposizioni redatte da Bruxelles sono troppo penalizzanti per gli utilizzatori di semilavorati “piani” e “lunghi”, questo significherà per loro una crescita dei costi d’acquisto dei semilavorati prodotti nell’Unione Europea. Le acciaierie UE potranno definire dei prezzi innegabilmente più alti rispetto agli attuali, ma pur sempre più competitivi nei confronti dei pari prodotti provenienti dall’extra area doganale dell’Unione. Un’anticipazione di quanto appena descritto sta iniziando a avere luogo dal risveglio dei prezzi dei “piani” nell’area di mercato del nord Europa, dove HRC, CRC e HDG sono ritornati a crescere tra il 3 e l’1%, dopo un lungo periodo di stabilità. Le acciaierie italiane hanno invece optato per un atteggiamento più prudente e momentaneamente soprassedendo a adeguamenti verso l’alto dei prezzi dei coil. Le revisioni sono state le seguenti: meno un punto percentuale per il lavorato a caldo (benchmark MetalWeek™ HRC 545 Euro/tonnellata) e entrambe di 2 per il “freddo” (benchmark MW CRC 640 Euro) e il “galvanizzato” (benchmark MW 660 Euro). Il mercato dei rottami in Italia sta evidenziando debolezza nell’assorbimento dei lotti da parte delle acciaierie e conseguentemente nella definizione dei prezzi, con il valore medio in contrazione dello 0,6%. Un’indicazione non ascoltata dai produttori di billetta nazionali, che hanno fissato a più 1% l’adeguamento del semilavorato alla base dei processi di laminazione. Una linea d’indirizzo non seguita dai produttori di profili per carpenteria e del tondino per le armature, che hanno preferito non mettere mano ai prezzi precedentemente definiti e ancora meno per coloro che realizzano vergella, scegliendo di sacrificare una parte delle loro marginalità, contraendo di un ulteriore 1% i valori di vendita rispetto alla settimana scorsa. Il tubo saldato italiano segue le indicazioni definite dal mercato turco, il principale del bacino del Mediterraneo, optando per un’ulteriore conferma delle quotazioni in essere. La costante pressione del valore in crescita del rottame HMS 1/2 in Turchia, che rispetto alla settimana precedente è salito dell’1,5%, ha costretto le acciaierie locali di rivedere entrambe le quotazioni (resa FOB) di rebar e vergella, applicando rialzi di 5 Euro per tonnellata. Una linea completamente piatta e in crescita di 1 centesimo di Euro per chilogrammo dall’inizio del periodo di definizione degli extra lega per il mese di novembre, risulta invece senza distinzione per austenitici, ferritici e martensitici. Le notizie, al momento solo sotto l’aspetto prospettico, non si stanno orientando in modo positivo per la definizione periodica del contributo energia, ritornato a crescere di 1 centesimo di Euro per chilogrammo rispetto al dato di extra costo definito alla fine del mese scorso. |

|

|

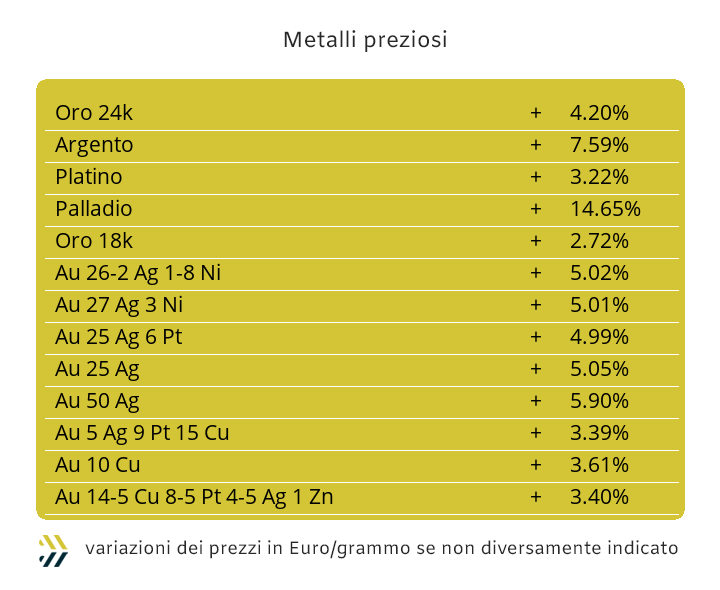

L’ipotetica attribuzione del riconoscimento di metallo della settimana, se mai ci fosse un qualcosa di rappresentativo in tal senso, andrebbe sicuramente all’Argento. La collocazione di prezzo oltre i 51 USD per oncia ha fissato per l’Argento un nuovo massimo assoluto e distanziando di ben 5 Dollari il precedente, che fu registrato nell’aprile del 2011. Nella realizzazione di questo record, quello che lascia di stucco è la percezione di verticalità messa in evidenza dal prezzo, a cominciare dal “tempo di attraversamento” avuto dall’Argento tra la soglia posta al di sotto dei 50 Dollari, rispetto a quella di oltre 51, avvenuta in meno di un giorno e due parziali di sedute, il 9 e il 10 ottobre. Un valore che nel complesso potrebbe andare a interessare la quota dei 53 Dollari per oncia, in un frangente veramente ravvicinato e questo per via del fenomeno dell’inerzia prezzo e che richiederà qualche seduta di Borsa per il suo totale annullamento. Una storia che ci ha fatto vivere l’Oro e proprio la settimana scorsa, andando a infrangere il giorno 8 ottobre l’iconica soglia dei 4000 USD per oncia e spingendosi a 4054 come valore assoluto. L’area di massimo relativo non è stata abbandonata dall’Oro, ma è significativo annotare che la sua attuale collocazione di prezzo si trovi a ridosso della linea dei 3990 Dollari e con un indirizzo fortemente dipendente dal valore complessivo del Dollaro, il quale pare aver momentaneamente esaurito la sua spinta propulsiva di rinforzo verso le principali valute, in primo luogo verso lo Yuan. Nello stato di confusione generale in cui versa da diverso tempo il listino dei “preziosi”, Platino e Palladio non sono stati a guardare, mettendo a segno incrementi di prezzo che non si vedevano da molto tempo. Il Platino dall’alto della sua posizione e in replica ai valori registrati nel marzo del 2013, si trova al momento letteralmente svuotato da qualsiasi interesse sul suo conto da parte del comparto speculativo e finanziario, preludio forse di un repentino arretramento del prezzo USD/ozt. Le vicende del Palladio sono più ricche di note di colore e di prezzi “monstre” nel corso degli ultimi quindici anni, quelli dei dispositivi anti-inquinamento per gli autoveicoli. La storia riporta il Palladio e la sua quotazione a una sorta di “nobile decaduto”, anche se la ripresa attuale ha ricollocato il prezzo Dollari per oncia a quello del maggio 2023, la cui tenuta dipenderà comunque dalle prossime situazioni di Oro e Argento. |

|

|

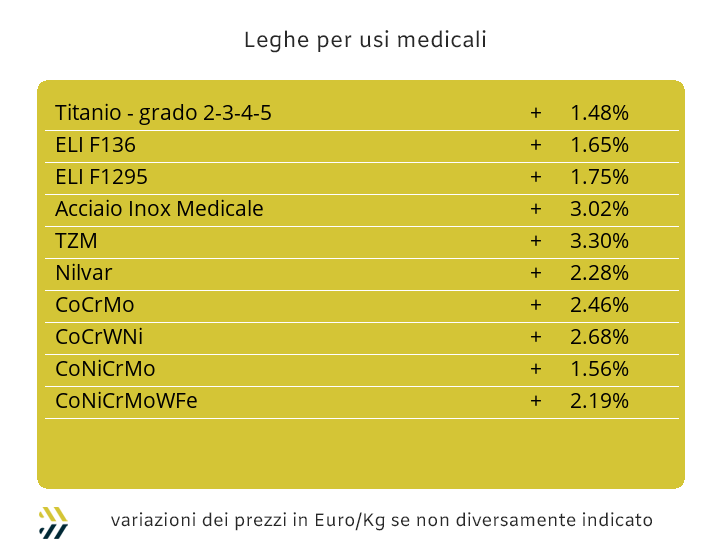

Negli ultimi otto giorni i metalli più rappresentativi del comparto hanno mantenuto invariati i segni delle variazioni periodiche, sebbene le entità degli indirizzi siano sostanzialmente mutate nei loro valori. Un più esigente rapporto valutario tra Euro e Dollaro ha spostato gli equilibri effettivi dei valori reali di Cobalto, Molibdeno e Titanio a favore della valuta statunitense di quasi un punto percentuale. Le variazioni in Dollari settimanali dei tre metalli sono state le seguenti: Cobalto più 3,3%, Molibdeno meno 0,1 e Titanio confermare la quotazione precedente. Le indicazioni al netto delle attribuzioni valoriali in termini percentuali denotano tre elementi ben distinti per ciascuna materia prima e che possono essere sintetizzate in questo modo: il Cobalto non ha ancora esaurito il suo trend rialzista, il Molibdeno sta portando a conclusione la sua lenta e lunga fase di ridimensionamento del prezzo in Dollari e il Titanio nella sua ormai consolidata stabilità, aver individuato una soglia di arresto del suo valore USD. La repentina rimodulazione dei valori dei metalli al LME, oltre a interessare il Rame, non ha lasciato immune il Nichel. La flessione complessiva dell’1% del valore Dollari 3mesi del Nichel negli ultimi otto giorni non è certo una variazione che arreca allarme rispetto alla quotazione di Borsa del metallo. Le considerazioni rivestono però un aspetto differente su come questa diminuzione sia avvenuta e soprattutto su quale scala valoriale del grafico abbia avuto luogo. Il punto di demarcazione resta sempre quello dei 15500 USD 3mesi e ancora una volta reso invalicabile da differenti fattori e indipendentemente da quello che è avvenuto nel pomeriggio del 10 ottobre. La pausa della crescita del Tungsteno è durata soltanto otto giorni, l’ultimo riferimento di mercato in Dollari per chilogrammo ha evidenziato una ripresa del 2%, andando oltre il massimo relativo di due settimane fa. Una linea costante è invece quella che continua contraddistinguere la quotazione della base Cromo con indicazione Dollari per libbra. |

|

|

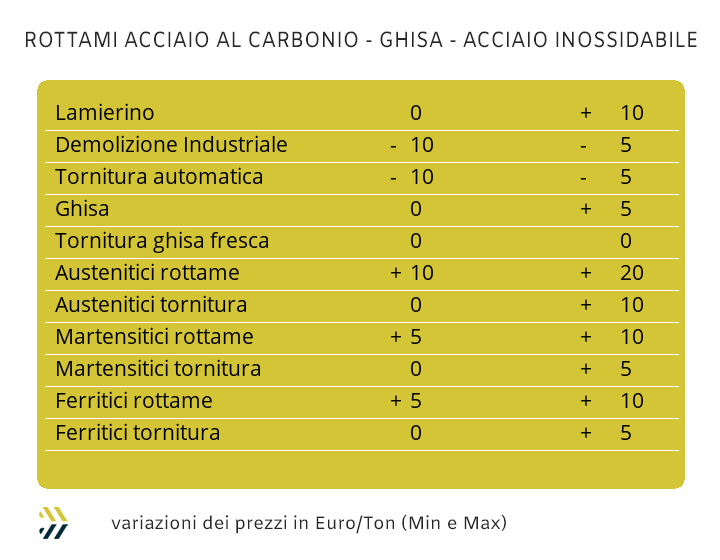

Le recentissime giravolte del listino LME hanno dato una nuova fisionomia ai prezzi di mercato dei rottami non ferrosi e dove su versanti opposti di segno, Alluminio e Rame hanno rimodulato i loro nuovi riferimenti. Il rinforzo del prezzo dell’Alluminio in Borsa è stato frutto anche della non brillantissima settimana dell’Euro e che su base settimanale ha ceduto quasi un punto rispetto alla moneta statunitense. I rottami di Alluminio segnano un rinforzo tra i 30 e 50 Euro per tonnellata, a seconda del livello del grado di metallo presente in composizione. La forza del Dollaro è stata invece utile per il Rame e relative leghe a frenare le discese dei prezzi, con la parte “rossa” che ha registrato un contenimento medio nell’intervallo compreso tra i 200 e i 150 Euro per tonnellata e la lega di ottone una diminuzione massima di 100 e grazie anche alla sostenuta rivalutazione dello Zinco. Il Nichel, seppure nell’ombra di un listino di Borsa relativamente appannato è riuscito a portare numeri positivi su alcuni rottami austenitici, in particolare per quelli riferiti all’AISI 304L, mentre invariati sono risultati quelli delle altre specifiche, duplex compresi. La proiezione positiva dei prezzi dei rottami di acciaio in Turchia è in piena evoluzione, contrariamente a quanto si poteva supporre una decina di giorni fa. L’HMS 1/2 con resa CFR ha registrato un progresso settimanale di 5 USD per tonnellata e quello di ambito domestico con punte fino a 7 Dollari. Una visione diametralmente opposta rispetto a quanto sta avvenendo sulla piazza italiana, dove acciaierie e fonderie hanno dato disposizioni alle mandatarie di comprimere i prezzi di molte classifiche e particolarmente per le demolizioni e le torniture, scese tra 5 e 10 Euro. Gli aspetti positivi non sono comunque mancati e hanno riguardato il “premio mulino” per il frantumato E40, passato a 60 Euro e l’incremento del riferimento settimanale del lamierino E8, fino a 10 Euro e con il chiaro intento di convincere i commercianti nell’incrementare il conferimento di questa preziosa classifica presso gli impianti fusori. L’andamento settimanale dell’indice MetalWeek™ si chiude in negativo, con il valore medio di acquisto dei rottami da parte di acciaierie e fonderie a 300,66 Euro e in flessione di 1,87 per tonnellata rispetto al valore di otto giorni fa. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|