MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

20/10/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

- INCLINAZIONI NEGATIVE - |

|

|

LME Week amara: il tradizionale "effetto Londra" svanisce. Prezzi degli “industriali” in stallo, segnando un netto contrasto con gli anni passati |

|

|

Rialzi dei prezzi in arrivo: le acciaierie italiane aumentano del 2% i "piani". Prudenza sui "lunghi" con logiche di adeguamento misurate |

|

|

Oro e Argento: nuovi massimi storici in Dollari! Dietro le quinte, i “grandi speculatori” di Borsa stanno per innescare un cambio di rotta che travolgerà l'intero listino |

|

|

La novità della settimana: Molibdeno e Cobalto sotto i riflettori! Il primo torna a crescere in Dollari, il secondo accelera la corsa dei prezzi |

|

|

I prezzi dei non ferrosi sono stati trainati non dai valori LME, ma dalla debolezza dell'Euro sul Dollaro. Continuano a salire le quotazioni dei rottami d'acciaio in Turchia, mentre in Italia si intravedono timidi segnali di ripresa |

|

|

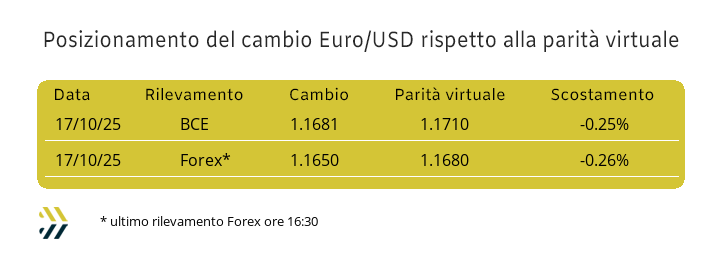

La parità virtuale torna sopra quota 1.070: un livello che mancava da dieci giorni |

|

|

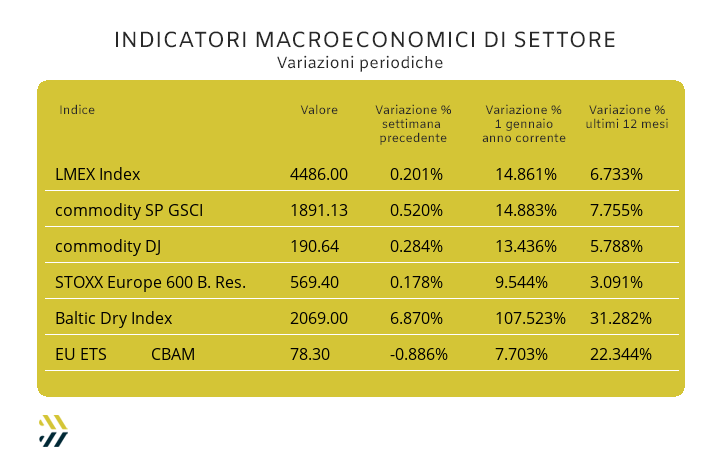

Gli indici dei metalli continuano a salire, pur con incrementi inferiori al punto percentuale negli ultimi otto giorni. Intanto, l'EU ETS-CBAM, nonostante una lieve flessione settimanale, si mantiene ai massimi annuali |

|

|

più risparmio e meno preoccupazioni |

|

|

24 ottobre 2025 - ore 11:30 |

|

|

Per maggiori informazioni: |

|

|

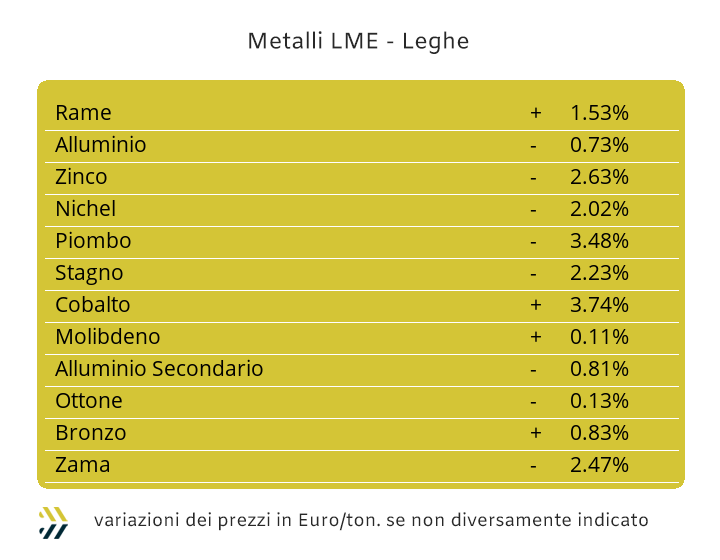

Gli eventi dovrebbero essere giudicati esclusivamente in maniera oggettiva, soprattutto in ambito di lavoro e quindi risultare professionali nelle analisi. La parte soggettiva, seppure più stimolante e coinvolgente, in certe situazioni è meglio lasciarla da parte. Una settimana, quella del LME Week, decisamente sotto tono, secondo l’analisi oggettiva, tremendamente mesta, seguendo i canoni del giudizio soggettivo. I risultati sono sotto gli occhi di tutti, a cominciare dall’evidenza dell’indice LMEX, appena positivo dello 0,2% rispetto a otto giorni fa. Un grande paradosso quello che è avvenuto a Londra la settimana scorsa; usando una metafora è come se tutti i commensali presenti al “LME dinner” avessero deciso in contemporanea di abbandonare la cena, lasciando intatte succulenti pietanze poste sui tavoli imbanditi di tutto punto. La traduzione è la seguente: l’ingente quantità di denaro arrivata a Londra per essere impiegata nelle attività di Borsa è rimasta intonsa. Una massa monetaria destinata per interventi sui principali metalli industriali con finalità rialziste e che ora andrà ricollocata e soprattutto “riconciliata” con le reali esigenze in termini di utilizzi, in particolare per Rame, Zinco e Alluminio. La quota di 10600 USD 3mesi risulta essere per il Rame il suo ambito operativo e questo in attesa che la massa di denaro collegata al metallo si modelli in base agli eventi di Borsa, ma fino a quel momento il suo prezzo in Dollari si manterrà stabile. Lo Zinco nelle prossime sedute LME sarà alla ricerca del suo minimo relativo, situazione questa che riporterà la quotazione 3mesi nella valuta statunitense a rasentare linea 2900, abbinata per l’ultima volta al metallo a inizio settembre. Il comparto leghe e proprio nel riallacciare quanto appena detto per lo Zinco, vedrà la Zama assumere in chiave diretta una diminuzione del suo valore di produzione, mentre la determinazione del valore medio del prezzo di vendita inizierà lentamente a decrescere. Nell’ipotesi di un possibile contesto di stabilità del Rame, anche per l’Ottone l’elemento di variabilità del prezzo potrebbe essere rappresentato dallo Zinco e dalla collocazione del cambio Euro/Dollaro e ora in recupero rispetto alla valuta statunitense. La settimana potrebbe aprirsi con un adeguamento al ribasso della “base” barra dell’Ottone, ma non costituirà una tendenza d’indirizzo e quindi con eventi replicabili nei giorni che seguiranno. Un contesto di debolezza del prezzo di Borsa che accompagnerà anche l’Alluminio nelle sedute settimanali, pertanto il livello di 2780 USD 3mesi potrebbe rappresentare il suo momento di massimo relativo. La valutazione del prezzo LME sarà ancora in discesa per il Nichel e che avrà come suo obiettivo negativo e ipotesi non certo remota di assumere un andamento altalenante nei pressi della linea dei 15100 Dollari 3mesi. Un procedere simile a quello che avrà il Nichel lo farà registrare il Piombo, abbandonando le velleità di rimanere nei pressi della soglia dei 2mila Dollari, si vedranno punte di consistenti ribassi che collocheranno la sua quotazione USD in un’area di valore assente da fine luglio. Nel raccontare fino a ora di abbandoni di linea dei prezzi e tendenze verso il basso, anche lo Stagno avrà argomenti in tal senso. Il suo punto di riferimento sarà quello di 35mila Dollari 3mesi e destinato a diventare, a partire da questa settimana di Borsa, il suo punto di massimo relativo e per un lasso di tempo piuttosto lungo. |

|

|

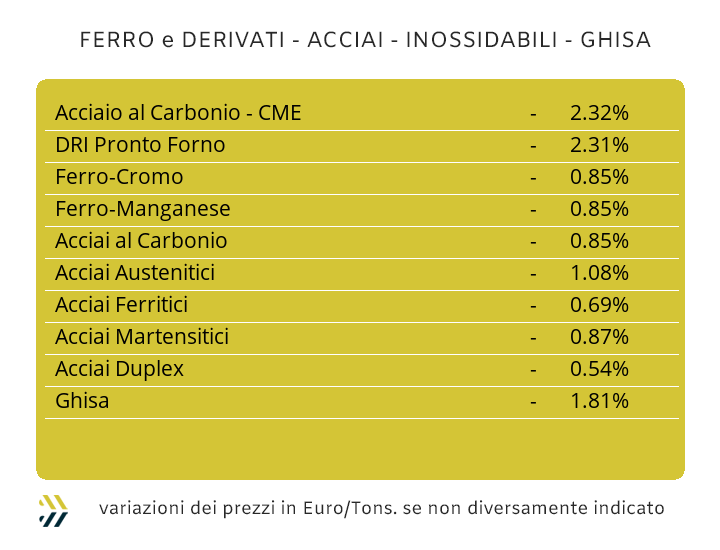

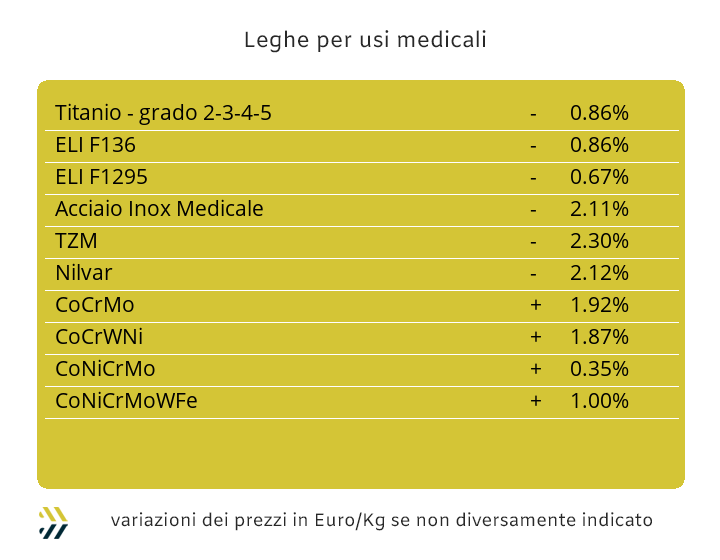

A quasi due mesi esatti dalla fine di questo poco movimentato 2025, i produttori di acciai “piani” e dei “lunghi”, per questi in maniera meno marcata, hanno deciso di imprimere una significativa accelerazione nella determinazione dei prezzi di riferimento di tutti gli allestimenti, con decorrenza immediata e una prospettiva, che almeno secondo proposito, dovrebbe avere la sua massima intensità di aumenti nella prima parte del 2026. I conti comunque, come dice il detto, “vanno fatti con l’oste” e l’oste, in questo caso sono gli utilizzatori, tutti, di semilavorati, non certo confidenti di chiudere l’anno e tantomeno quello d’imminente apertura, con numeri legati ai tonnellaggi da ordinare che siano di tonificante ottimismo. Il colpo andava “battuto” anche dalle nostre acciaierie, dopo che la settimana scorsa i prezzi dei “piani” sono stati aggiornati al rialzo da parte dei concorrenti del nord Europa. Una metodologia di adeguamento che nella sua modalità “flat” sta mettendo in evidenza una forma di spiccia uniformazione dei prezzi da parte dei nostri produttori, rivisti in ognuna situazione con il 2% di crescita e portando i benchmark MetalWeek™ ai seguenti riferimenti Euro/tonnellata: HRC 565; CRC 640 e HDG 665. Una progressione inversa ha invece avuto luogo nel comparto dei “lunghi” in Italia, dove la billetta, in crescita da alcune settimane, ha invertito la rotta di prezzo dell’1%, ma nel frattempo il tondino per le armature e i profili per carpenteria sono cresciuti di un’unità di punto percentuale rispetto a otto giorni fa, mentre la vergella non ha subito variazioni. Alla parola aumenti, i produttori nazionali di tubi saldati e i ritrafilatori hanno trovato subito una sorta di condiscendenza a mettere mano a dei nuovi listini, ma ancora una volta lo spunto di riflessione viene dalla Turchia, che nonostante la crescita settimanale dello 0,6% del rottame HMS 1/2, le acciaierie non hanno apportato variazioni riferite a questi semilavorati. Una forma di prudenza amplificata dai produttori turchi anche sui prodotti più rappresentativi dei “piani”, come rebar e vergella resa FOB, proposti ai valori della settimana precedente. Gli extra degli acciai inox sono ormai pronti nelle loro redazioni per il mese di novembre, anche se tutto passerà alle scelte di natura commerciale che i produttori vorranno imprimere ai mercati di riferimento in ambito nazionale, presentando per l’intera gamma dei valori, dagli austenitici, ai ferritici, passando per i martensitici, delle variazioni massime e positive di 2 centesimi di Euro per chilogrammo. Una situazione poco “confidente” sta emergendo anche sotto l’aspetto della determinazione del contributo energia, che nel raffronto settimanale dei quattro parametri a cui MetalWeek™ sottopone il PUN, sono risultati tutti in crescita rispetto a otto giorni fa, determinando una stima provvisoria di aumento di 1 centesimo di Euro per chilogrammo rispetto al valore attualmente in vigore e definito a fine settembre. |

|

|

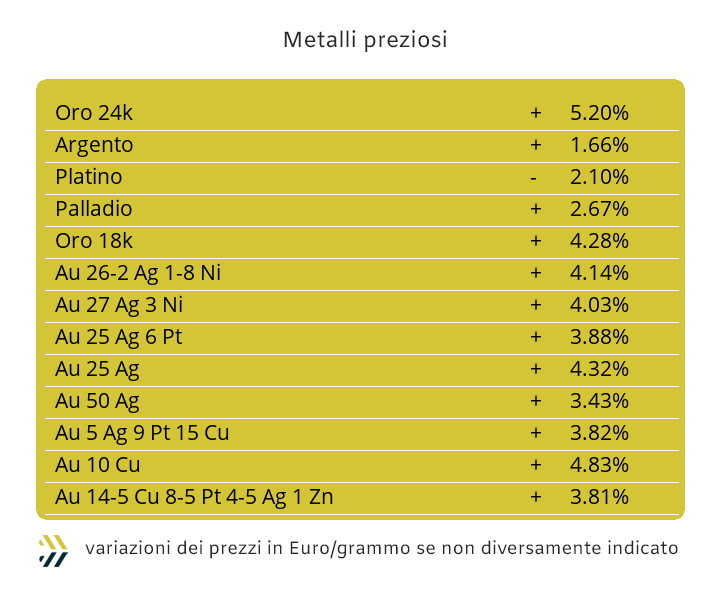

Un nuovo scenario prezzi tra i metalli preziosi è un’eventualità percorribile. Nel corso della settimana appena conclusa l’intero listino di Borsa ha toccato valori veramente importanti e nel caso di Oro e Argento addirittura riferimenti Dollari per oncia dal valore storico, quindi mai raggiunti. Il momento risulta propizio e non solo per fare delle supposizioni sugli indirizzi futuri dei “preziosi”, ma spingersi in un esercizio che individui delle possibili aree di massima estensione per tutte le quotazioni trattate nell’apposito listino di Borsa. Un grande aiuto in tal senso e che porti a un “atterraggio morbido” dalle quotazioni USD/ozt attuali a altre pur sempre importanti, ma meno esigenti, potrà avere luogo solo attraverso il comparto speculativo-finanziario, il quale agirebbe come importante leva nelle riduzioni dei prezzi Dollari per oncia. La quotazione di massimo assoluto raggiunta dall’Oro nella seduta di venerdì 17, superando abbondantemente i 4300 Dollari per oncia, potrebbe a tutti gli effetti risultare come un punto di significativa importanza per la fissazione del “metallo guida” del listino. Nella stessa condizione si trova l’Argento, che una volta varcata la linea dei 54 USD/ozt, ha intrapreso una piuttosto rapida azione di ridimensionamento, che in termini percentuali è stata pari al 4% e sempre nel corso della seduta di venerdì scorso. Il Platino e il Palladio, come logico che sia, si muoveranno di riflesso rispetto ai movimenti di Borsa dell’Oro e dell’Argento, partendo da massimi relativi che nell’ordine sono attualmente collocati a oltre 1700 e 1600 Dollari per oncia, ma che già nelle prime sedute di questa settimana potrebbero ridimensionarsi in prossimità di 1550 per il Platino e di 1500 per il Palladio, sempre nei riferimenti di prezzo USD/ozt. |

|

|

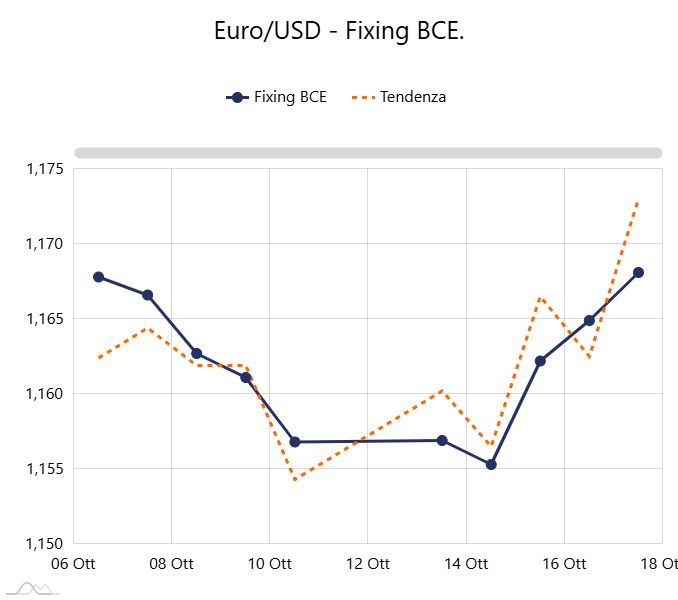

Una settimana che si è chiusa con il Cobalto a confermare il suo costante adeguamento al rialzo del prezzo USD, il Molibdeno che ha ripreso a crescere e il Titanio mantenere invariato il suo riferimento. L’incremento del valore del Cobalto su base settimanale è stato del 4,5%, mentre il segno più del Molibdeno è risultato di 1 punto percentuale, creando una discontinuità dopo ben sei settimane consecutive di diminuzioni della sua quotazione in Dollari. Un aspetto non certamente secondario lo ha rivestito come sempre il comportamento dell’Euro rispetto al Dollaro, che negli ultimi otto giorni ha recuperato l’1% nel raffronto dei valori di cambio della settimana precedente, ma resta ancora deficitario dell’1,2% sul piano dei trenta giorni precedenti. Gli argomenti non mancano anche sul Nichel, uscito ridimensionato dello 0,6% per quanto riguarda il suo riferimento LME dell’ultima settimana e relativo alla quotazione USD 3mesi. Il listino degli “industriali” nel suo complesso ha avuto un andamento lineare sulla base degli ultimi otto giorni, ma alcune perplessità stanno emergendo proprio sulla tenuta dell’attuale valore del Nichel e presentando dei presupposti per un’ulteriore flessione nel corso di questa ottava, quantificabile in un massimo di mezzo punto di variazione negativa. La base Cromo, per parlare di ferroleghe, continua nella sua costante attribuzione riferita al valore Dollari per libbra, mentre il Tungsteno procede nel collezionare importanti adeguamenti rialzisti, l’ultimo in ordine di tempo è stato del 4% in rapporto alla determinazione di quotazione Dollari per chilogrammo. |

|

|

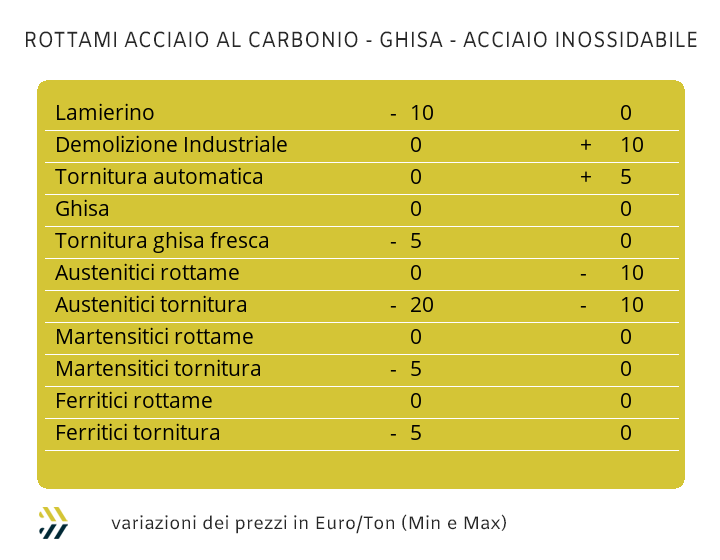

Il clima relativamente dimesso che ha accompagnato tutto lo svolgimento del LME Week ha contribuito a rendere relativamente stabili i prezzi degli “industriali” in Borsa, ritornando ad essere determinante per la definizione dei prezzi in Euro dei rottami non ferrosi il controvalore valutario con il Dollaro. Un fattore quello del cambio che ha permesso al Rame di mantenere la componente di adeguamento prezzo in territorio positivo con un valore medio di circa 120 Euro per tonnellata e per rimanere in ambito “rossi”, anche una crescita dei valori correlati ai rottami di Ottone di circa 50 Euro. L’attuale stabilità dell’Alluminio USD 3mesi in Borsa ha come neutralizzato le variazioni delle quotazioni del suo gruppo di rottami e viste le prospettive del valore del metallo al LME, i prezzi degli scarti di lavorazione potrebbero a breve adeguarsi verso valori inferiori. Gli spazi di ottimismo che qualche settimana fa avevano accompagnato favorevolmente l’insieme dei rottami di inox austenitico, sono stati riposti e con variabilità ora negative nell’ordine di 10 Euro tonnellata per i rottami di diretta definizione con preponderanza di Nichel in composizione, mentre mantengono stabilità di valore i prezzi dei duplex e questo grazie al rinnovato apprezzamento del Molibdeno. La visuale allargata del panorama prezzi dei ferrosi deve obbligatoriamente fare tappa in Turchia, dove la quotazione dell’HMS 1/2 resa CFR continua a mantenere un valore positivo nel differenziale su base otto giorni e che attualmente risulta essere di 2 Dollari per tonnellata. Il mercato italiano dei rottami di acciaio ha iniziato a mostrare timidi segnali di variabilità verso l’alto per le demolizioni E1 e E3 tra i 5 e i 10 Euro per tonnellata, mentre di 5 Euro è stato l’adeguamento in crescita delle torniture. I prezzi non sono variati per il lamierino E8 e per il frantumato E40, che di riflesso vede contrarsi il “premio mulino” in funzione della crescita del prezzo delle demolizioni pesanti E1. I movimenti positivi dei valori di alcune classifiche hanno consentito all’indice MetalWeek™ di crescere su base settimanale di 0,7 Euro, portando il valore medio dei rottami acquistati da acciaierie e fonderie a 301,36 per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|