MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

27/10/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

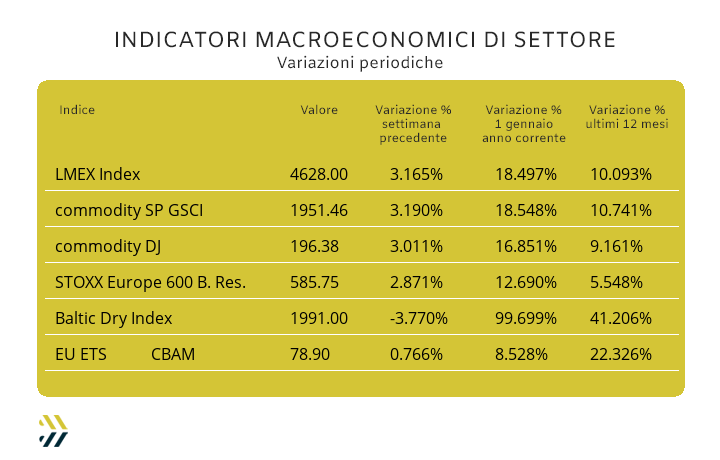

Quella significativa massa di denaro rimasta "dormiente" dopo la LME Week è stata finalmente allocata! Risultato? L'indice LMEX ha registrato un forte incremento del 3% |

|

|

L'acciaio italiano brilla a settembre, ma il futuro è in bilico. I dati ufficiali sembrano ottimi, ma sotto la superficie, le acciaierie stanno preparando manovre difensive i cui effetti si faranno sentire tra novembre e l'inizio del 2026 |

|

|

Oro e Argento: la speculazione scommette al ribasso. Il crollo dei prezzi svela la forte diffidenza del mercato sui massimi raggiunti a inizio ottava |

|

|

Il Cobalto in forte ascesa domina la settimana! Mentre il Molibdeno indietreggia con cautela. Tutti gli occhi sono puntati sul Nichel dopo i recenti progressi, l'imminente settimana di Borsa sarà cruciale per il metallo |

|

|

Frena la corsa dei prezzi del rottame d'acciaio in Turchia, con possibili ripercussioni sui listini italiani. Intanto, i non ferrosi segnano aumenti significativi trainati dalla buona settimana degli “industriali” al LME |

|

|

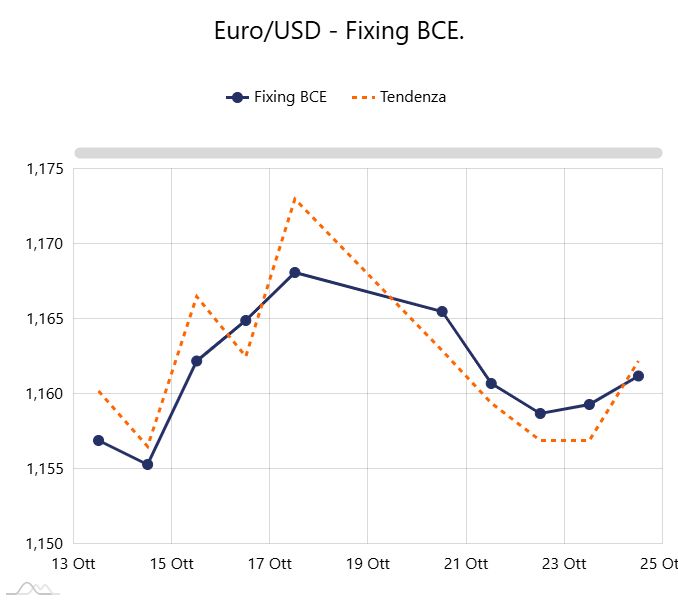

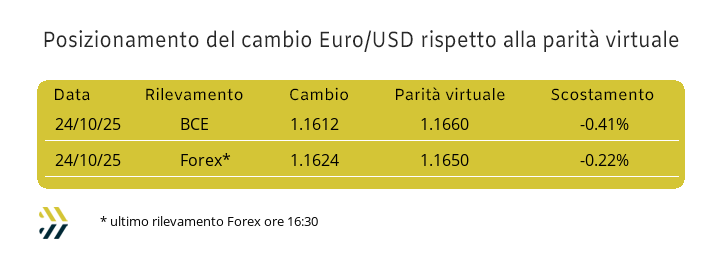

La pressione del Dollaro sull'Euro si attenua. Tasso di cambio sopra 1.160 |

|

|

Forte accelerazione per i metalli, con gli indici che segnano un +3% settimanale. I valori medi di EU ETS-CBAM non cedono e si mantengono ai livelli record dell'anno |

|

|

più risparmio e meno preoccupazioni |

|

|

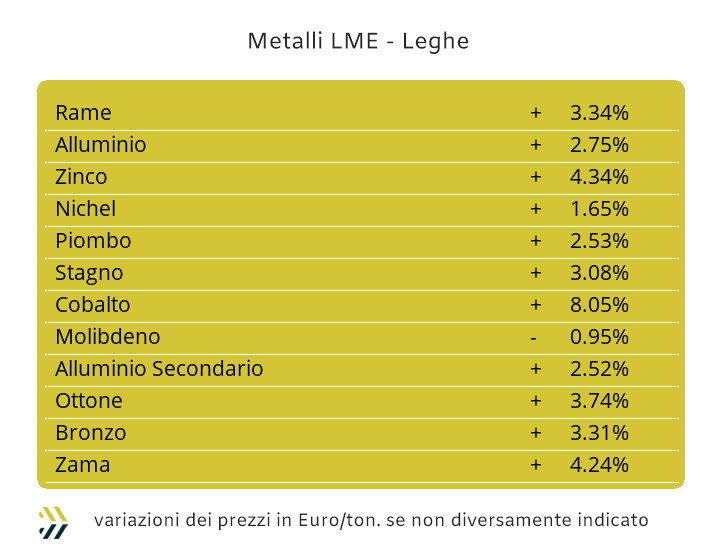

Gli effetti del LME Week si sono visti maggiormente a evento concluso e in maniera decisamente tangibile. Il riferimento allo stato delle cose va ricondotto alla significativa massa di liquidità lasciata in dote e non tradotta in aperture di posizioni in concomitanza dell’incontro annuale organizzato dal LME. Nell’andare direttamente al punto è sufficiente analizzare l’andamento dell’indice LMEX, il cui incremento è stato di quasi il 3,2% rispetto al dato di chiusura della settimana precedente. La prima lettura del dato porta inevitabilmente alla conclusione che a beneficiarne in termini di miglioramento dei prezzi Dollari 3mesi sia stato l’intero listino, contrariamente a quello che era avvenuto l’ottava precedente. Il Rame in questo diffuso ambito di miglioramenti è stato quello in grado di accaparrarsi la quota maggiore, presentando il conto di un incremento della sua quotazione in Dollari pari a 3 punti percentuali. Lo stato attuale di salute del “metallo guida” del listino LME è decisamente buono, tanto che la progressione dei miglioramenti di quotazione continuerà nel corso di questa settimana con il primo obiettivo di prossimità rappresentato dal superamento della linea degli 11mila USD 3mesi. La fase di incremento del valore di Borsa dello Zinco continuerà a essere attiva, ma in maniera meno evidente rispetto al passo cadenzato nella seconda parte di ottobre. La “backwardation” che ha permesso di correggere al rialzo il prezzo USD 3mesi dello Zinco è ancora molto importante in termini di valore, seppure in contrazione seduta dopo seduta, pur risultando ancora vicina ai 200 Dollari. Le prospettive settimanali per il metallo restano quelle di una conferma del suo andamento rialzista e collocabile in un posizionamento di prezzo al di sopra della soglia dei 3mila Dollari 3mesi. Le leghe di Ottone e Zama non mancheranno di tradurre i loro prezzi con degli inevitabili aumenti dei rispettivi riferimenti, visti gli indirizzi tuttora rialzisti di Rame e Zinco, ma senza mettere in secondo piano l’aspetto valutario e questo grazie a una debole ripresa dell’Euro rispetto al Dollaro e che dovrebbe proseguire anche nel corso della settimana. Lo stato di inerzia rialzista a cui sarà soggetta la quotazione USD dell’Alluminio non dovrà essere letta come l’avvio di un’ulteriore spinta al rialzo della quotazione LME. Il dato orientativo sarà comunque di tutto rispetto, essendo quota 2870 Dollari 3mesi il prezzo a cui approderà l’Alluminio nelle prime sedute dell’ottava. Degli elementi di riflessione saranno presenti anche sul Nichel, sebbene il suo riferimento di Borsa sia al momento tra i migliori visti nel mese di ottobre, permettendogli anche di agganciare il valore medio di quotazione riferito a settembre. La ricollocazione oltre quota 2mila Dollari 3mesi del Piombo risulta essere più frutto dell’ottimo stato delle cose inerenti al listino LME nel suo insieme che a un’effettiva ripresa d’interesse da parte della filiera produttiva cinese che impiega questo metallo. Lo Stagno ha fornito segnali a utilizzatori e Borsa che il suo attuale “stato di residenza” del prezzo dovrà ancora essere considerato oltre la soglia dei 35mila Dollari 3mesi e a riprova di questo, la breve durata del posizionamento di valore al di sotto di tale riferimento, avvenuto in avvio della settimana scorsa. |

|

|

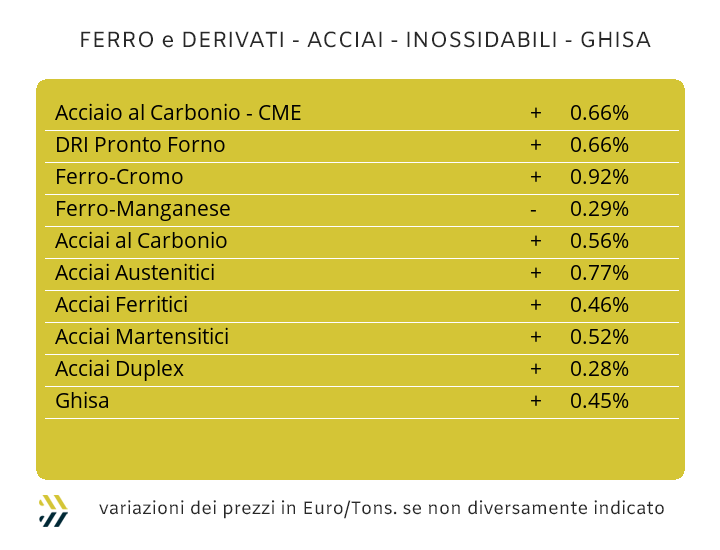

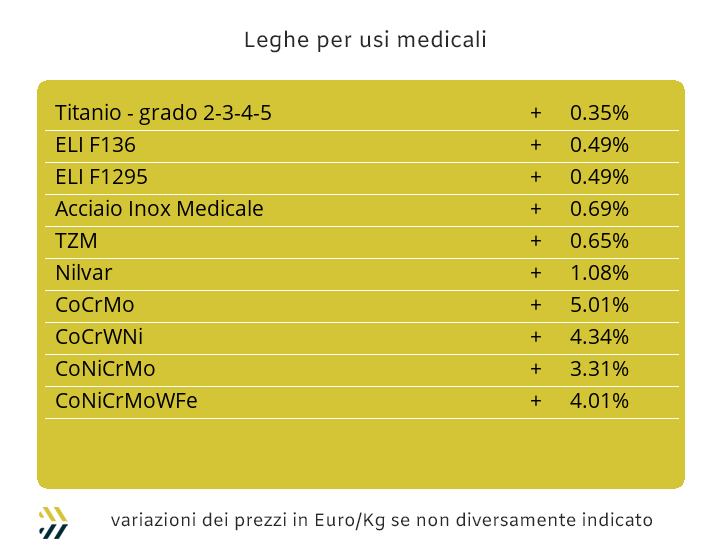

I numeri, soprattutto se in un contesto di consuntivo, non danno adito a attenuanti, come a volte quelli supportati dalle elaborazioni statistiche. La produzione di acciaio in Italia presenta ancora tonnellaggi di primaria grandezza, 1.8 milioni a settembre e 15.5 su base annua, considerando l’assenza di impianti a ciclo integrale. Il raffronto in termini percentuali dà adito a interpretazioni solo lusinghiere, a settembre più 4,3% su base annua e più 3,2% nei primi nove mesi del 2025. Una fotografia che in apparenza non lascia trapelare alcun momento di flessione nella domanda di semilavorati “piani” e “lunghi”, ma la realtà è ben diversa e non si intravvedono spiragli di positività su questo fronte né negli ultimi due mesi dell’anno in corso, né in chiave nuovo anno o per lo meno nel suo primo quarto. La logica operativa delle acciaierie è piuttosto lineare: aver spinto le produzioni di fuso in un momento di prezzi dei rottami in marcata discesa (meno 8% negli ultimi sei mesi; fonte indice MetalWeek™ valori medi rottami di acciaio) e la conseguente creazione di un polmone produttivo di semilavorati di base, come billette e bramme che sia in grado di sopperire a eventuali stop produttivi dei reparti fonderie delle acciaierie prolungati nel tempo e stimabili tra la metà di dicembre e fino a tutto febbraio 2026. I fermi produttivi potrebbero anche creare momenti di “shortage” nella catena di fornitura, che tra veri o presunti, necessariamente creeranno tensioni sui prezzi, come già in evidenza negli ultimi tempi sui “piani”. La sequenza degli aumenti settimanali dei prezzi dei coil in Italia è cadenzata dalla progressione 1; 2; 3 in punti percentuali: 1 di crescita per il laminato a caldo (benchmark MetalWeek™ HRC 585 Euro/tonnellata), 2 per “galvanizzato” (benchmark MW HDG 680 Euro) e 3 per il lavorato a freddo (benchmark MW CRC 650 Euro). Il mercato dei “piani” nordeuropeo presenta stabilità per il CRC e l’HDG, mentre segue l’indirizzo italiano di crescita rapportato al punto percentuale per l’HRC. La billetta non ha riportato variazioni nell’ultima settimana, elemento che al di fuori della vergella, in perfetto allineamento con il semilavorato di origine, non è stato seguito dal riferimento del tondino per le armature, in crescita dell’1% e nella stessa unità percentuale, ma di segno opposto occorre evidenziare la debolezza dei prezzi legati ai profili impiegati nel settore delle carpenterie. La costanza dei prezzi turchi riferiti ai tubi saldati sta frenando i produttori di casa nostra e con essi i ritrafilatori, nel mettere mano alla redazione di nuovi listini con validità ultimi due mesi dell’anno, sebbene le prerogative degli aumenti dei semilavorati di base, a partire dal coil HRC, rappresenterebbero dei presupposti importanti. Il momento d’incertezza nella definizione del prezzo del rottame HMS 1/2 sulla piazza turca sta imponendo cautela anche nelle definizioni delle quotazioni dei “lunghi”, con le acciaierie scegliere di non mettere mano ai prezzi FOB di rebar e vergella. Le acciaierie di casa nostra produttrici di semilavorati di acciaio inossidabile hanno messo in conto di variare alcuni allestimenti tra austenitici, ferritici e martensitici, entro una forchetta minima rappresentata dalla conferma dei valori attuali, fino a un massimo di 3 centesimi di Euro per chilogrammo, per gli extra lega con decorrenza novembre. La prima settimana di fissazione con indicazioni dicembre si è invece conclusa con valori pari a zero nelle variazioni di tutti gli allestimenti degli inox, sebbene non occorrerà perdere di vista il Nichel per gli austenitici, a seguito dei suoi buoni risultati al LME, visti la settimana scorsa. Il valore del PUN sceso di oltre 20 Euro MW/h nella giornata di venerdì 24 ottobre ha dato una decisa rimodulazione verso il basso del suo riferimento su base settimanale, permettendo di mantenere stabile la proiezione su novembre dell’entità del sovrapprezzo energia. |

|

|

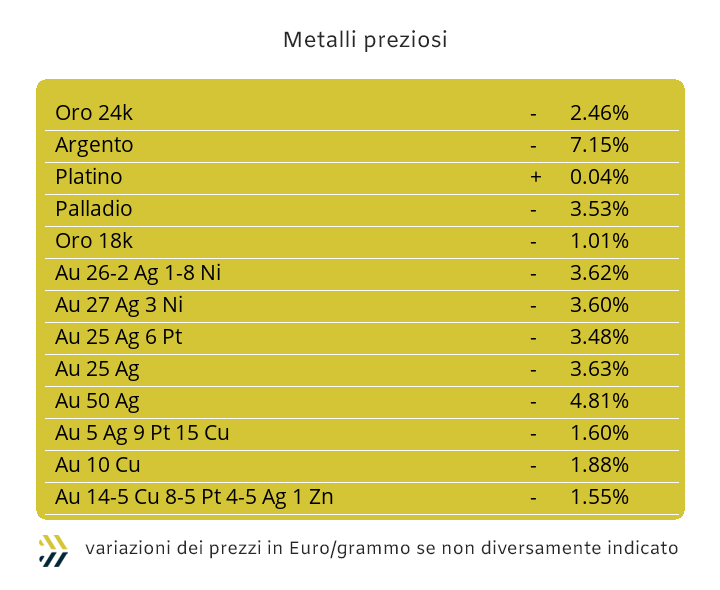

I momenti di massimo assoluto che hanno interessato le quotazioni Dollari per oncia di Oro e Argento a inizio della scorsa settimana, sono stati il preludio di coincidenze di fattori di adeguamento verso il basso dei loro valori di Borsa. Una variabilità in termini negativi che era già nell’aria da alcune sedute per Oro e Argento, visto l’atteggiamento piuttosto scettico da parte del comparto speculativo sulla velocità e relative assenze dei supporti certi dei rispettivi sottostanti nel raggiungere tali livelli di prezzo, ma mai si sarebbe pensato a un arretramento cosi significativo per l’Oro, meno 4,6% su base settimanale e meno 7 per l’Argento. Un punto di partenza per questa ottava che riporta il valore USD/ozt dell’Oro all’inizio della seconda decade di ottobre e quello dell’Argento addirittura al termine della prima. Nel dare ulteriore profondità e sempre in modalità comparata tra Oro e Argento, occorrerà verificare gli atteggiamenti degli speculatori nei confronti dei due metalli e questo già in avvio di periodo. Le indicazioni trapelate a conclusione della settimana scorsa non hanno trasmesso grandi aspettative da parte degli operatori finanziari di riposizionamenti positivi delle quotazioni USD/ozt di Oro e Argento, ma è da sottolineare un importante elemento per entrambi i metalli, che non dovrebbero ritoccare ulteriormente verso il basso i riferimenti raggiunti la scorsa ottava. L’altra metà del listino dei “preziosi”, formata da Platino e Palladio, ha decisamente retto bene l’urto dello svarione messo in atto da parte dei due “big”, agendo in maniera quasi parallela con quotazioni improntate alle linearità dei valori per l’intera settimana di Borsa. Il cosiddetto “punto mappa” per i prezzi d’inizio ottava per le rispettive quotazioni per oncia di Platino e Palladio saranno di 1600 Dollari per il primo e di 1460 per il secondo e in entrambi i casi presentare progressioni positive nel corso dell’intera “cinquina” di sedute. |

|

|

Il Cobalto USD prosegue nel consolidamento del suo valore di mercato ormai a un ritmo irrefrenabile, nell’ultima settimana il suo riferimento è salito di 7,7 punti percentuali. Una staffetta quasi ideale con il Molibdeno dei giorni migliori nel raccogliere un testimone simbolico, parlando di crescite oltre le consuetudini. Nell’accennare al Molibdeno, la situazione attuale di questa materia prima in rapporto alla quotazione in Dollari per chilogrammo, presenta una nuova regressione dello 0,8% su base settimanale, che seppure sempre nella prossimità del punto percentuale di variazione si sta allontanando sempre di più dai livelli di massimo registrati fino a metà settembre. Il riferimento del Titanio USD mantiene nel suo ambito di minimo la momentanea totale stabilità, a segnalare un livello si soglia prezzo difficilmente valicabile verso il basso e nonostante la domanda riferita a questo metallo da parte del comparto siderurgico sia posizionata a dei livelli di minimo ormai da tempo. La settimana del Nichel non passerà sicuramente in secondo piano nel panorama dei metalli quotati al LME. La ripresa della quotazione Dollari 3mesi del Nichel, pur non presentando elementi d’incremento significativi, l’1,4% rispetto alla crescita media del listino poco superiore al 3, ha fornito comunque un quadro positivo nell’insieme della tendenza nell’intervallo parziale delle ultime quattro settimane, dove resta evidente nel periodo preso in esame il minimo relativo del 14 ottobre, da cui si è allontanato in maniera più che rassicurante con una quantificazione di valore prossima ai 250 Dollari nella valorizzazione LME 3mesi. La notizia di maggiore rilievo nel comparto delle ferroleghe è stata quella dell’arresto della crescita del Tungsteno con indicazione USD per chilogrammo, sebbene in una costante collocazione di riferimento record. La base Cromo quotata in Dollari per libbra ha registrato una crescita parziale del 0,6% e sempre nell’intervallo settimanale di rilevazione. |

|

|

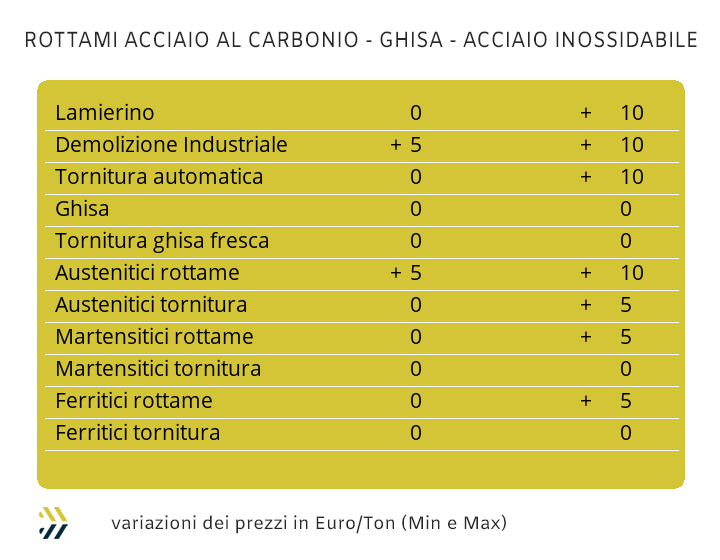

Una riflessione e forse anche qualcosa di più, va fatta sullo stato attuale dei prezzi dei rottami di acciaio in Turchia e soprattutto in riferimento all’HMS 1/2, come classifica di maggiore importanza. Negli ultimi otto giorni il riferimento con resa CFR è sceso di 4 Dollari, mentre si è fermata a 3 la diminuzione del valore riferito al mercato interno. Un dato che certamente non potrà essere messo in secondo piano da parte delle nostre acciaierie e fonderie, che da una decina di giorni circa avevano, seppur con parsimonia, tentato di adeguare verso l’alto i valori di alcune classifiche e come già avveniva in Turchia dalla seconda metà di settembre. La propensione rialzista dei prezzi italiani ha avuto un riscontro di buona evidenza nell’ulteriore collocazione in crescita dell’indice MetalWeek™ di riferimento, registrando un incremento dell’1,4% su base settimanale e portando a 305,76 Euro per tonnellata il valore medio degli acquisti di rottami effettuati da acciaierie e fonderie. I valori di dettaglio delle variazioni per ogni singola classifica sono risultati tutti positivi, a cominciare dai 10 Euro per le demolizioni E1 e E3, per il lamierino E8 e per le torniture. Una riflessione a parte va fatta in merito all’adeguamento verso l’alto di soli 5 Euro/tonnellata per il rottame frantumato E40, riportando sotto quota 50 Euro il riferimento del “premio mulino” necessario per processare le pezzature dimensionalmente più ingombranti dei rottami. I riflessi positivi della crescita generalizzata di tutti i metalli al LME non ha potuto che essere tradotta in valori positivi negli adeguamenti settimanali di tutti i rottami appartenenti alla categoria dei non ferrosi. La debolezza dell’Euro rispetto al dollaro ha poi permesso ai prezzi di beneficiare di ulteriori piccoli aggiustamenti verso l’alto sul mercato interno. Una situazione di vantaggio diffuso a cui anche i rottami di inox austenitici hanno potuto beneficiare grazie alla rivalutazione del prezzo LME del Nichel e traducibile in un incremento di 10 Euro per tonnellata, comprese le valorizzazioni dei duplex. Il quadro si completa con le variazioni positive di quasi 300 Euro per i rottami di Rame, di circa 250 per quelli di ottone e in avvicinamento ai 50 per il gruppo riferito all’Alluminio. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|