MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

10/11/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I valori negativi LME della scorsa settimana diventano il trampolino di lancio per nuove tendenze positive |

|

|

Le nuove direttive UE, pur volute dalla siderurgia, potrebbero paralizzare utilizzatori e trasformatori di semilavorati nell'Europa occidentale |

|

|

Nonostante il Dollaro stia perdendo colpi contro le valute globali, Oro e Argento rimangono incredibilmente fuori dai giochi speculativi |

|

|

Costanza nei prezzi in Dollari dei metalli chiave del settore: Cobalto in crescita, Molibdeno in calo |

|

|

La volatilità dei prezzi LME e il rafforzamento dell’Euro sul Dollaro hanno messo in difficoltà i valori dei rottami non ferrosi. Tuttavia, il buon momento del mercato in Turchia sta regalando un inatteso slancio positivo all’acciaio in Italia |

|

|

L'attuale tenuta dell'Euro sul Dollaro è il salvagente che gli utilizzatori di metalli e leghe aspettavano per ammortizzare e contenere i prossimi aumenti delle materie prime |

|

|

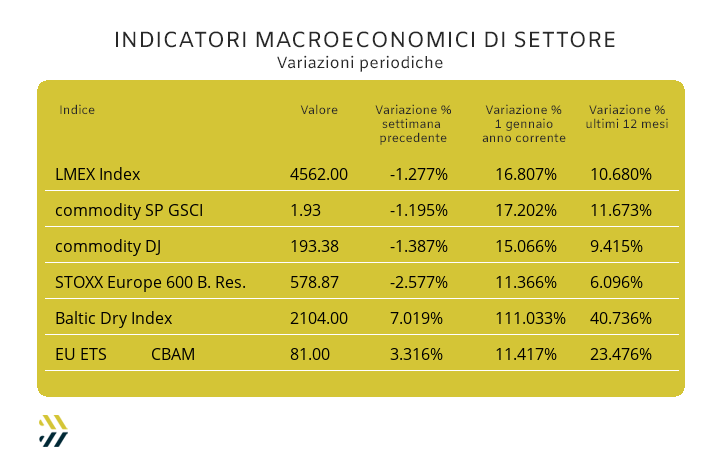

La settimana segna una pausa di riflessione sui prezzi dei metalli, con indici in netta flessione. Intanto l'EU ETS-CBAM sfonda la barriera degli 80 Euro |

|

|

più risparmio e meno preoccupazioni |

|

|

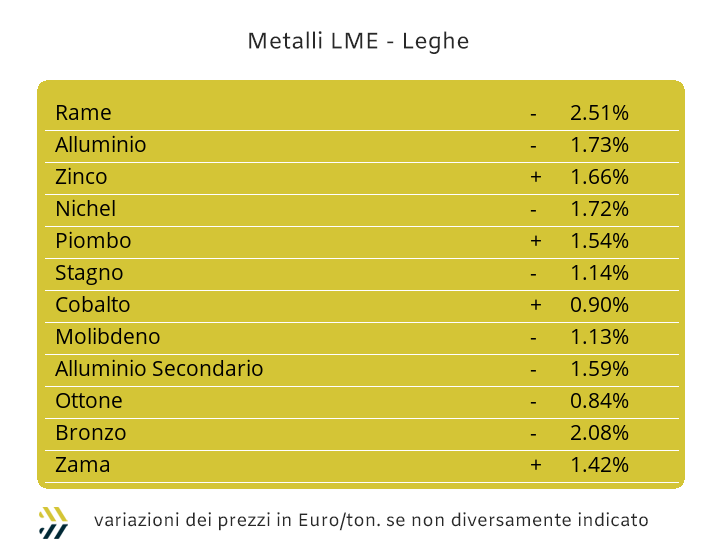

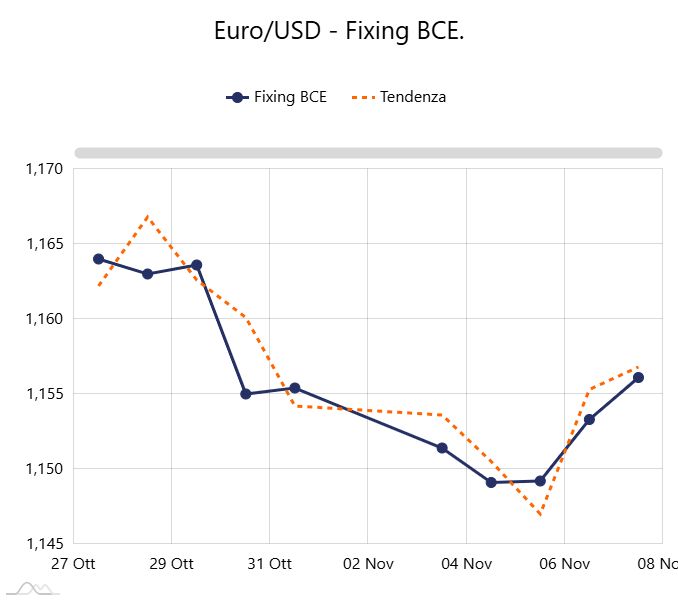

Un breve racconto che si svolge all’interno di un riferimento statistico del 2% nel suo complesso. Il dato per l’esattezza è quello dell’1,6 in termini percentuali ovvero la perdita di valore che ha registrato l’Euro nei confronti del Dollaro tra il 28 ottobre e il 5 novembre, per poi, da questa data e fino a venerdì scorso vedere la nostra moneta recuperare lo 0,7% rispetto a quella statunitense. Un ambito fatto decisamente da elementi classificabili come “micrometrici”, ma significativi per raccontare le evoluzioni dei prezzi USD 3mesi dei metalli industriali quotati al LME nello stesso periodo e in particolare nel corso dell’ultima ottava. La cronaca del periodo ha registrato un inizio di settimana sotto uno stato di relativa pressione da parte di tutto il listino degli “industriali” e che poi è stato, nei termini della reportistica generale, il momento diffuso di massimi relativi dei valori rapportati al Dollaro di tutti i metalli. Un punto finale in relazione alla “cinquina” di sedute di Borsa che ha visto retrocedere dell’1,28% l’indice LMEX come consueto elemento di sintesi. L’analisi, è opportuno ripeterlo, si svolge nell’ambito di una scala di valori molto ristretta nei termini delle singole definizioni, ma importanti per collocare i prezzi Dollari 3mesi in fasi particolari nei loro indirizzi. Il Rame aprirà la settimana di Borsa in un contesto di quotazione che sarà anche quello del suo minimo relativo, pertanto la zona operativa d’interesse sarà quella dei 10700 USD 3mesi e a crescere, ma ancora mitigata dal vantaggio dell’Euro rispetto al Dollaro. Lo Zinco ha dato evidenza che la sua quotazione LME è supportata da una significativa richiesta di metallo anche in termini di “fisico”, elemento per il quale non si potranno che vedere ulteriori incrementi della quotazione di Borsa. Il fattore valutario giocherà un ruolo fondamentale nelle determinazioni dei prezzi in Euro delle leghe a base di Rame e di Zinco. La stabilità del prezzo dell’Ottone e soprattutto della barra, vista la settimana scorsa reggerà nel corso di questa, fino a quando il sistema delle partite di giro tra cambio Euro/Dollaro e quotazioni LME, in particolare del Rame, si rapporterà in un ambito di saldo zero, sebbene occorrerà considerare che i “gialli” saranno destinati a crescere a livello di quotazioni in Euro. Una situazione che sarà decisamente più marcata per la Zama e determinata dall’esaurimento del vantaggio della formula di fissazione del prezzo medio periodico della lega nelle sue varie declinazioni di composizione, andando pertanto a collocarsi “in presa diretta” con il perdurare della fase positiva dello Zinco al LME. La ridotta flessione registrata dall’Alluminio la settimana scorsa, andrà letta in questa come un elemento di opportunità nello sfruttamento della situazione di minimo relativo del suo valore USD 3mesi, senza comunque attendersi progressioni positive rilevanti della quotazione di Borsa. La ricollocazione del prezzo del Nichel 3mesi, nei pressi della linea dei 15mila Dollari non era certo un’ipotesi da considerare anche in funzione della buona seconda metà di ottobre. L’attuale orientamento per il metallo è quello di una collocazione anche sotto la soglia dei 15mila Dollari, senza che al momento siano presenti elementi importanti per un cambio d’indirizzo in tempi ravvicinati, situazione opposta che in ogni caso potrebbe avere luogo nell’eventualità di uno stato di ripresa diffusa degli altri “industriali” al LME. La quotazione del Piombo è certamente nell’ambito di un precario momento di massimo relativo e che non si era più riproposto a questi livelli dalla terza decade di luglio, pertanto la previsione è quella di un’imminente inversione di tendenza. Il raggiungimento della soglia dei 36mila Dollari 3mesi è sempre a un passo per lo Stagno e formalmente considerata tale come base d’acquisto da parte degli utilizzatori, che continuano a escludere una regressione significativa del suo riferimento Dollari 3mesi. |

|

|

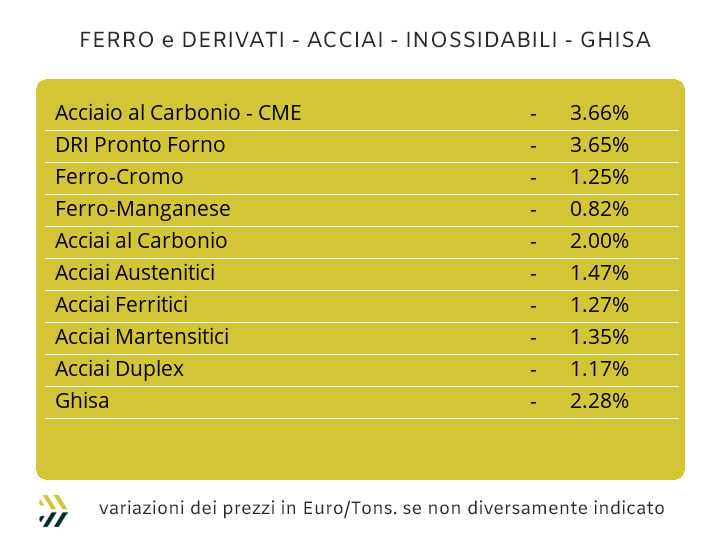

Gli occhi sul mondo occorre sempre averli e con la massima visione prospettica, indipendentemente dalla latitudine e longitudine in cui è collocato l’ambito geografico del proprio mercato di riferimento. L’Europa occidentale e in particolare quella circoscritta ai confini dell’Unione Europea, al di là della ormai “tronfia” autoreferenzialità del proprio comparto siderurgico, in cui il gruppo italiano riveste un ruolo di spicco in questa poco edificante situazione, occorre dirlo senza tanti giri di parole, conta ormai veramente poco in ambito globale. Le norme autoimposte da parte di Bruxelles, come il CBAM o quelle azioni effettuate sotto dettatura da parte della lobby degli acciaieri UE e per finire la promozione dell’utopico “green” abbinato ai semilavorati, sono le colonne portanti. L’insieme di tutto questo e in maniera tangibile, non potrà che portare a una assoluta e definitiva impalpabilità del dato delle tonnellate di acciaio prodotte nell’Unione Europa, in relazione al “ranking” mondiale. Una situazione che non contempla attenuanti, essendo il mercato “comunitario”, per usare una desueta accezione dell’area geografica in cui siamo, presentare una costante riduzione delle dimensioni dei maggiori utilizzatori di semilavorati, pensiamo ai comparti dell’automotive e del “bianco”. Il tutto in un contestuale accrescimento delle dimensioni legate alle prospettive produttive delle nostre acciaierie e che già ora presentano dei limiti negativi rispetto ai livelli di saturazione degli impianti. Lo sguardo deve poi andare alla Cina, dove il rallentamento delle esportazioni sta riducendo la domanda interna di materie prime, come ad esempio la richiesta di minerale di ferro, il cui prezzo alla Borsa Dalian si trova in una nuova collocazione di minimo relativo, dopo quelli precedentemente fissati a metà ottobre e metà agosto. Le prime difficoltà di tenuta dell’indirizzo rialzista dei prezzi sul mercato italiano iniziano a evidenziarsi anche sui “piani” e proprio a partire dall’allestimento più rappresentativo in termini di tonnellaggi impiegati, il laminato a caldo. Negli ultimi otto giorni il prezzo del coil HRC è diminuito dell’1% (benchmark MetalWeek™ HRC 575 Euro/tonnellata), tendenza che la settimana precedente era stata anticipata da un rilevamento di stabilità. Il prezzo è rimasto invariato per i “galvanizzati”, senza che l’incremento del valore dello zinco al LME abbia inciso nella determinazione di questo semilavorato (benchmark MW HDG 685 Euro). Le uniche istanze di rialzi sono giunte relativamente ai coil lavorati a freddo, con l’adeguamento di 1 punto percentuale (benchmark MW CRC 670 Euro). La scelta da parte dei produttori del nord Europa di non apportare nessuna variazione dei prezzi e questo sta avvenendo con continuità da ben tre settimane, inizia a porre seri problemi di concorrenzialità con i prezzi praticati dalle acciaierie italiane, soprattutto in ambito CRC e HDG e dove il solo HRC risulta presentare un prezzo più vantaggioso se acquistato a casa nostra. La complessità nel vendere prodotti “lunghi” in Italia sta avendo nella vergella il punto di massima crisi, tanto che i produttori sono orientati, secondo anticipazioni, a ridurre del 3% il prossimo riferimento con decorrenza novembre e a interrompere le produzioni di questo semilavorato almeno fino a tutto gennaio. Un contesto di difficoltà che sta affiorando anche sul secondo prodotto di diretta derivazione dalla vergella, come il tondino per cemento armato, che nell’ultima settimana ha subito una revisione al ribasso di 1 punto percentuale. La billetta non ha riportato variazioni in ambito prezzi settimanali, così come i profili impiegati dalle carpenterie e questo dopo gli adeguamenti ribassisti fatti precedentemente. La rassegnazione è ormai un sentimento sempre più palpabile tra i produttori di tubi saldati e a cascata dei ritrafilatori italiani che non vedono sbocchi nell’adeguare in crescita i propri listini, anche a causa della inaspettata fase di debolezza del coil HRC sul mercato domestico. L’effetto dell’aumento del prezzo del rottame HRC 1/2 in Turchia di oltre l’1% su base settimanale, ha solo avuto effetto sulla vergella resa FOB, in crescita di 5 Euro, al contrario il rebar ha mantenuto inalterata la quotazione di otto giorni fa nella consueta modalità di spedizione. La fase dei ribassi che stanno interessando in sequenza, Nichel, Molibdeno e ferroleghe e in aggiunta a una fase di vantaggio a livello valutario dell’Euro nei confronti del Dollaro, continua a tenere in prossimità dello zero i valori di proiezione extra riferiti a dicembre per austenitici, ferritici e martensitici nel comparto degli acciai inossidabili. Il dato del PUN nel corso della prima settimana di novembre ha presentato spunti interessanti nella riduzione della sua componente di massimo rispetto al mese di ottobre, con una quantificazione dell’8% e del 6 per la media ponderata, ma i valori che le acciaierie prenderanno in considerazione saranno quelli che si presenteranno a ridosso del fine mese. |

|

|

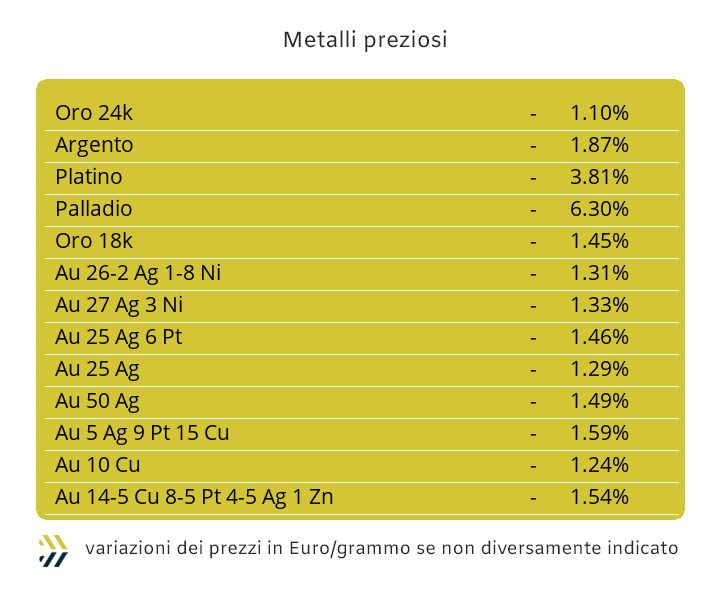

Un autentico “porto delle nebbie” il listino dei metalli preziosi e in maniera particolare per le fissazioni di Oro e Argento. I due metalli guida sono ormai lontani dai riferimenti espressi in Dollari per oncia di un mese fa. Le due quotazioni risultano ancora dimensionalmente rilevanti, in considerazione del fatto che l’Oro continua ad aleggiare in area 4mila Dollari per oncia e quella di 49 per l’Argento. Le analisi dei prezzi vanno comunque condotte con tempistiche regolari e in questi casi con intervalli settimanali e rapportati al periodo precedente, dimenticando quello che è avvenuto ai due metalli in un recentissimo passato. Il primo punto di osservazione, alla stregua di una cartina tornasole, riguarda l’atteggiamento di totale apatia del comparto speculativo finanziario a riguardo delle situazioni di Borsa di Oro e Argento. Gli stati di direzionalità dei prezzi che vanno obbligatoriamente attribuiti a Oro e Argento deluderanno coloro che sono ancora confidenti in recuperi prodigiosi dei loro valori di Borsa e senza dubbio in relazione più al primo che al secondo. L’anomalia più marcata resta comunque inserita nel più classico dei contesti, vale a dire quello dei “beni rifugio”, dove anche il Dollaro da qualche giorno si trova in una situazione piuttosto difficile come valorizzazione rispetto alle principali valute. Nelle debite proporzioni e relativamente ai volumi dei sottostanti, una certa vitalità si è registrata su Platino e Palladio, dove il comparto speculativo sta mostrando da qualche seduta segnali d’interesse sulle prospettive delle due quotazioni Dollari per oncia, pur non applicando orientamenti univoci. Il Platino presenterà una tendenza più remissiva in termini di rinforzo del prezzo, mentre il Palladio mostrerà una reazione più decisa nell’abbandonare la lunga serie di minimi relativi e che si sta protraendo da inizio mese. |

|

|

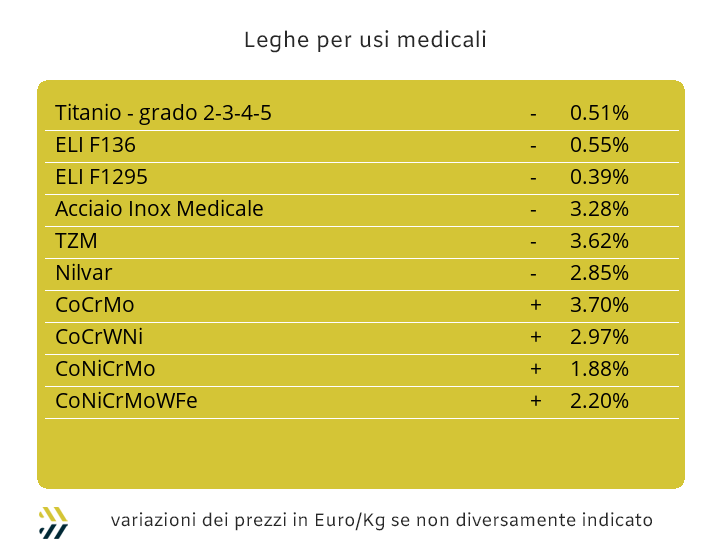

La costante Cobalto non si attenua, in sintesi anche nel corso degli ultimi otto giorni il suo riferimento USD di mercato ha registrato la crescita di 1,4 punti percentuali. Un’annotazione va comunque fatta al riguardo di quest’ultima variazione e non può passare in secondo piano il momentaneo allentamento del suo grado di progressione su base settimanale. Nel ribadire il concetto di costanza, nel senso d’invariabilità delle tendenze delle quotazioni in Dollari, da annotare la quotazione ormai bloccata del Titanio e un ulteriore aggiustamento del Molibdeno, dello 0,6%, in termini di ribasso. Nel continuare l’esame degli andamenti dei metalli più determinati per le fissazioni dei prezzi delle leghe per usi medicali, non si può evitare di parlare del Nichel e del suo procedere con valori d’indirizzo molto incerti nell’ambito della quotazione USD 3mesi al LME. Una settimana non certo brillante per il metallo, quella appena conclusa, realizzando un ribasso della principale quotazione di Borsa dell’1% e ben indirizzato a varcare verso il basso la soglia dei 15mila USD 3mesi. La progressiva crescita del Tungsteno non ha conosciuto sosta nemmeno la settimana scorsa, con un rialzo del 3,7% della sua quotazione indicata in Dollari per tonnellata. Una dimensione di ascesa del prezzo, dove l’attenuazione della pressione della valuta statunitense nei confronti dell’Euro riporterà un alleggerimento dello 0,4% della quotazione effettiva per gli utilizzatori dell’Eurozona. Il quadro delle ferroleghe si completa con il dettaglio di variazione della base Cromo in rapporto al termine di fissazione Dollari per libbra in diminuzione dello 0,6% e presentando quindi un significativo termine di recupero di valore nelle determinazioni finali di acquisti regolati in Euro. |

|

|

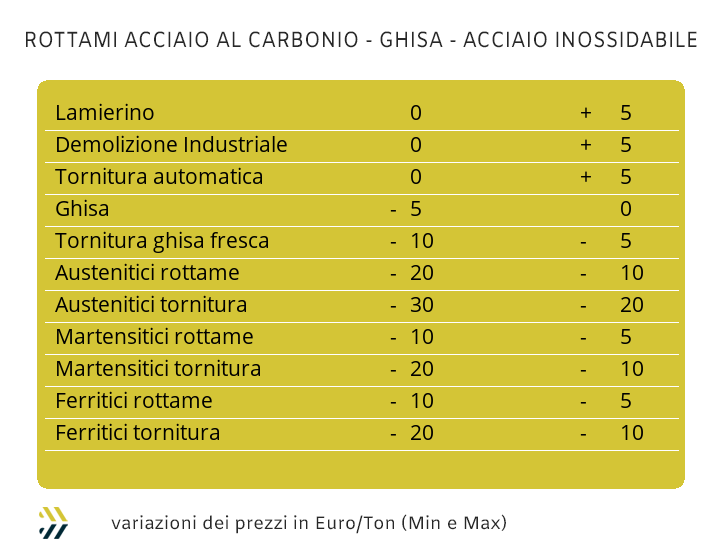

Una settimana a due velocità quella che si è appena conclusa, parlando del comparto domestico dei rottami non ferrosi. La prima parte ha visto una relativa tenuta dei prezzi definiti la settimana precedente a seguito della costante progressione degli “industriali” al LME e al perdurante della pressione del Dollaro nei confronti dell’Euro. Una situazione che ha cambiato diametralmente corso nella seconda metà della settimana con l’insieme ribassista di gran parte del listino LME in rapporto ai prezzi USD 3mesi e contestualmente la rivitalizzazione dell’Euro nei confronti del Dollaro. I numeri, che poi sono quelli che interessano di più, hanno prodotto evidenze tutte negative per i prezzi dei rottami e con indicazioni di una certa consistenza: meno 200 Euro per il raggruppamento riferito al Rame, meno 150 per le leghe, a partire dall’Ottone e meno 40 per l’Alluminio. L’incertezza regna invece nelle determinazioni prezzi dei rottami di inox, soprattutto in funzione dei nuovi listini dei semilavorati, tendenzialmente tutti in crescita di qualche centesimo di Euro per chilogrammo e una sorta di “contabilizzazione” della quotazione ancora in calo del Molibdeno, ma che avrà pieno effetto solo nel corso di questa settimana. La sintesi è al momento quella di variazioni prossime allo zero per i rottami di austenitici e duplex. La “pentola ha ripreso a bollire” a riguardo del prezzo turco dell’HMS 1/2. La quotazione del principale rottame di acciaio con riferimento CFR ha ripreso a salire dopo una fase di relativa stabilità e soprattutto a causa di un deciso stato di effervescenza dei prezzi sul mercato interno turco. Le escursioni massime delle crescite settimanali dell’HMS 1/2 sono state di 6 Dollari/tonnellata in ambito domestico e commutati tra i 3 e i 5 per i lotti destinati all’imbarco. Una situazione che ha avuto qualche riflesso collaterale anche nel contesto italiano, a cominciare dalla variazione positiva dell’indicatore MetalWeek™ riferito al valore medio dei rottami acquistati da acciaierie e fonderie, collocato ora a 312,72 Euro/tonnellata e un incremento settimanale di 3,57 Euro. I dettagli su base otto giorni delle variazioni delle classifiche sono stati i seguenti: le demolizioni leggere E3 e le torniture, più 5 Euro/tonnellata, il lamierino E8, più 5 Euro, ma per la sola composizione esente Rame in lega, mentre per la demolizione E1 e il frantumato E40 i prezzi sono rimasti quelli definiti la settimana precedente. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|