MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

17/11/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

LME in ostaggio: la Borsa Metalli è "portata a spasso" dalla sola componente valutaria. Il cambio Euro/Dollaro domina |

|

|

L'acciaio globale si affida ancora al fuoco degli altoforni per prestazioni estreme, ma l'Europa (e l'Italia) sceglie la via del riciclo, puntando forte sui prodotti ottenuti dal rottame |

|

|

Oro e Argento sotto assedio: i recenti rialzi dei metalli preziosi si scontrano con la dura realtà di un mercato speculativo ostile che rifiuta di intervenire ai prezzi attuali in Dollari USA |

|

|

L'andamento del Molibdeno USD desta forte preoccupazione con un persistente calo. A questo si aggiunge la discesa del Nichel al LME. Solo il Cobalto in dollari resiste, ma con una crescita senza slancio |

|

|

Il listino LME sale meno del previsto. Mentre i prezzi dei rottami non ferrosi sono sostenuti unicamente dai "rossi", in Italia il calo dei rottami d'acciaio è selettivo e non coinvolge tutte le categorie |

|

|

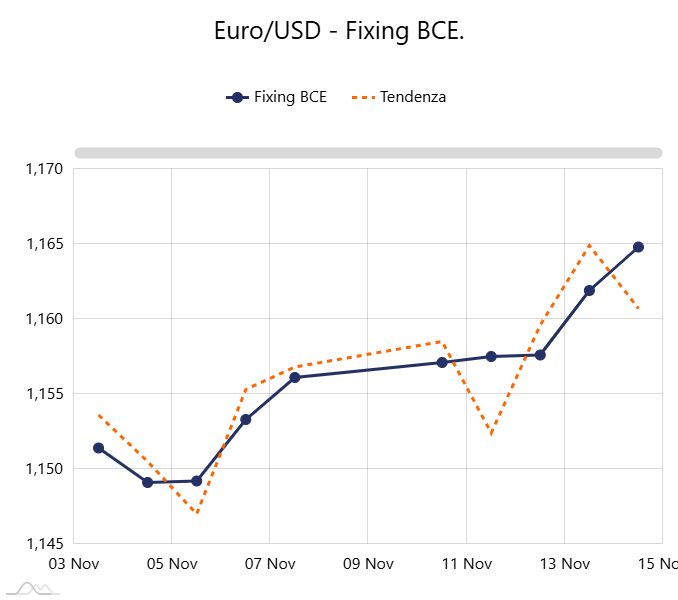

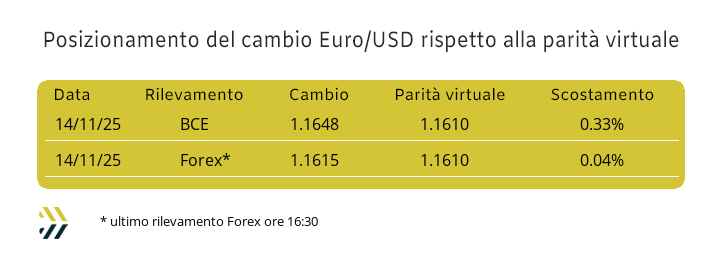

Dollaro conferma la sua debolezza: -0,7% settimanale e la parità virtuale si allontana, superando l'1,16 |

|

|

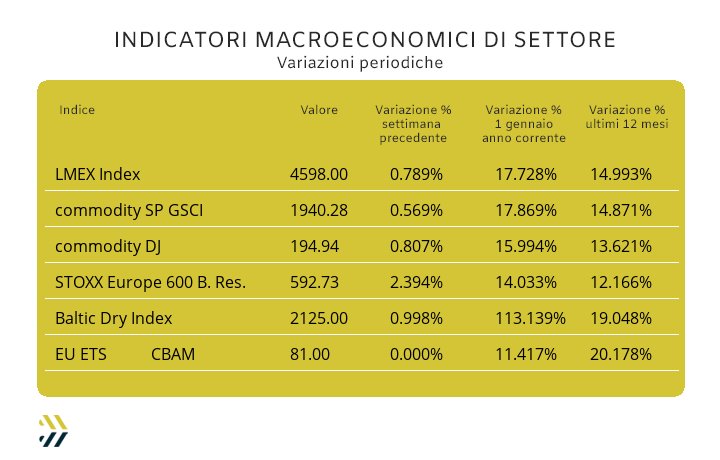

Il settore azionario scommette ancora sui colossi minerari: +15% da inizio settembre. Intanto, l'EU ETS-CBAM conferma il valore massimo assoluto del 2025 raggiunto nella scorsa settimana |

|

|

più risparmio e meno preoccupazioni |

|

|

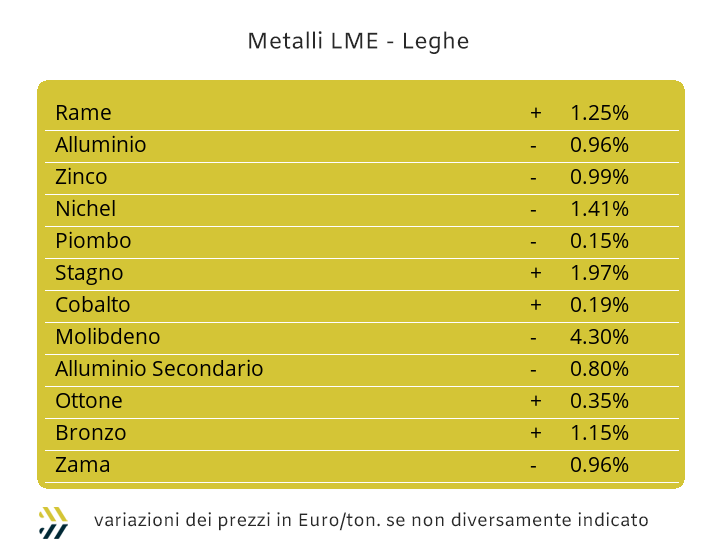

L’unico elemento di certezza che continua a essere tale al LME è rappresentato dal ruolo guida del Dollaro verso le principali valute e in particolare rispetto all’Euro. Una settimana non certo favorevole per la moneta statunitense e che nell’aspetto che più ci riguarda da vicino, la nostra valuta è riuscita a recuperargli lo 0,7% circa e a mantenere stabile il “cross” sulle ultime quattro. Nel bene o nel male il Dollaro è ancora in grado di basare su di sé il ruolo d’indirizzo in qualsiasi contesto d’insieme riferito alle materie prime e gli “industriali” non si sottraggono a questo fenomeno. La variazione in ambito positivo dell’indice LMEX è stata prossima allo 0,8%, spostando in termini consuntivi una leggera penalizzazione dei valori assoluti dei prezzi di metalli e leghe determinati in Euro. Il Rame ha fatto vedere, soprattutto nei momenti centrali dell’ottava appena conclusa, che la sua area di potenziale crescita potrebbe essere anche superiore agli 11mila USD 3mesi, legando questa progressione al perdurare dello stato di debolezza del Dollaro. Un campo di variabilità di circa 2 punti percentuali potenzialmente positivi e nel considerare l’ultimo riferimento di chiusura settimanale, in rapporto alla moneta USA, come un punto di minimo relativo d’indubbio interesse per il Rame. La tensione sul prezzo Dollari 3mesi dello Zinco viene mantenuta elevata in considerazione della consistente quota di “backwardation” che persiste sul metallo e ininterrottamente dalla prima settimana di settembre. La possibile escursione del prezzo 3mesi sotto la soglia dei 3mila Dollari attribuibile allo Zinco dovrà quindi essere interpretata come temporanea. Gli utilizzatori di Ottone e Zama dovranno necessariamente mantenere alto il livello di osservazione in riferimento ai due metalli che determinano le fissazioni di prezzo delle due leghe, senza sottovalutare la collocazione e relativi orientamenti, del rapporto di cambio tra Euro e Dollaro. La flessione messa in evidenza dall’Alluminio, essendo minima, non aprirà certo a possibili evoluzioni di cambio della sua tendenza del prezzo in Dollari, pertanto la “finestra” di leggero respiro che le contrattazioni al LME hanno concesso al metallo, non dovranno portare a un cambio di prospettiva da parte degli utilizzatori. La pesante flessione verso il basso che ha fatto registrare il Nichel nella seconda parte dell’ottava al LME, apre la strada a scenari di elevata imponderabilità e questo in funzione del varco verso il basso della soglia dei 15mila Dollari 3mesi, infranta per l’ultima volta nel corso della terza decade di agosto. Un cambio d’indirizzo per quanto riguarda la quotazione di Borsa del Nichel, alle condizioni attuali, potrebbe avvenire solamente attraverso una diffusa e veemente crescita del listino LME in termini generali, questo almeno nel breve termine. La richiesta di Piombo da parte del comparto produttivo cinese sta continuando a fornire aspettative oltre le previsioni e conseguentemente accrescere la quota di denaro che al LME viene orientata su di esso. La prosecuzione dello stato ascensionale del Piombo 3mesi in Dollari non è quindi un fatto certo e soprattutto sostenibile per ancora lungo tempo. Il repentino abbandono dello stato di “backwardation” da parte dello Stagno aprirà la strada a possibili rimodulazioni verso il basso del suo prezzo LME in Dollari, seppure di blanda entità. |

|

|

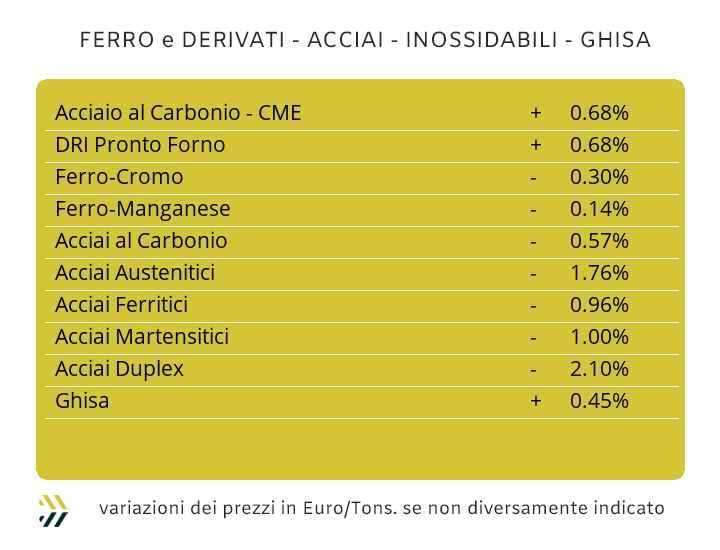

Il mondo anglosassone considera “primary” tutto quello che deriva dalla terra, non come pianeta, ma di autentica superficie. La dura e faticosa terra è quindi anche l’elemento con cui dovrà sempre di più fare i conti il mondo dell’acciaio nel suo ambito più allargato e con l’accezione di “iron ore”. I semilavorati “piani” e “lunghi” continueranno quindi a “odorare di terra” nelle provenienze dei principali bacini produttivi del pianeta e grazie alle produzioni ottenute attraverso il ciclo integrale dell’altoforno; oltretutto l’unico in grado di garantire con continuità livelli qualitativi di massima eccellenza e purtroppo richiesta primaria del settore degli armamenti e a costi sempre più contenuti. Il recente avvio a pieno regime del sito minerario di Simandou in Guinea conferma la visione della centralità dell’utilizzo del minerale di ferro per le produzioni siderurgiche, oltre a ridisegnare la mappa mondiale, con effetto quasi immediato, degli operatori estrattivi di questa commodity e con nomi storici che entreranno in forte difficoltà, trovandosi a contrastare il sopraggiungere del grande eccesso d’offerta di materia prima. Un ulteriore dettaglio e sicuramente non secondario, riguarderà il sistema di quotazioni che sarà ufficialmente definito in modalità binaria, ovvero Dollari o Yuan per tonnellata. Il prodotto acciaio ottenuto dai rottami, contrariamente a quello che viene imposto da Bruxelles e lobby varie, diventerà, sempre che non lo sia già adesso, un “surrogato”, in grado di sopperire a esigenze di esigua rilevanza in rapporto a quelle globali, come quello che sta diventando il mercato dell’acciaio circoscritto ai confini dell’Unione Europea. L’enclave UE e in particolare quella italiana, continua a riporre elevate aspettative sul CBAM, di imminente piena applicabilità e sulle nuove salvaguardie, il tutto traducibile in un consistente aumento dei prezzi e in particolare dei “piani”. Nell’asse temporale della settimana e in ambito domestico, i prezzi dei coil sono cresciuti di 1 punto percentuale per il lavorato a caldo (benchmark MetalWeek™ HRC 590 Euro/tonnellata) e a un significativo livello di 4 per il “freddo” (benchmark MW CRC 700 Euro), unico momento di stabilità è risultato quello del “galvanizzato” (benchmark MW HDG 710 Euro) e questo nonostante la marcata crescita del CRC. La settimana scorsa la cautela a riguardo dell’invariabilità dei prezzi è stata messa da parte anche dai produttori d’oltralpe, presentando le seguenti revisioni tra i “piani”: HRC più 2%, mentre CRC e HDG sono cresciuti di un punto percentuale. La struttura produttiva e distributiva che caratterizza il comparto dei “lunghi” potrebbe trovarsi a gestire potenziali situazioni definibili come “colli di bottiglia”, in grado di determinare sia rallentamenti nei rifornimenti di semilavorati dalle acciaierie verso i magazzini dei rivenditori, che di dirette conseguenze sugli andamenti dei prezzi. Un caso interessante viene proprio dalla definizione del prezzo mensile della vergella per il mercato italiano, dove i produttori, inizialmente intenzionati a ridurre significativamente il prezzo di vendita e a rivedere i flussi di fornitura, pur non esprimendosi ancora chiaramente sui calendari degli stop produttivi tra dicembre e gennaio, hanno preferito modificare al rialzo i listini Italia con aumenti di 2 punti percentuali. Il tondino per le armature segue invece una linea più prudenziale, confermando il riferimento di vendita della settimana precedente, mentre è salita dell’1% la quotazione per i profili impiegati nelle carpenterie. I clienti dei “lunghi” stanno comunque ricevendo informative da parte di produttori e rivenditori sul possibile sorgere di criticità legate ai flussi di fornitura e riassortimenti magazzini. L’ultimo anello riguarda tutto quello che sta all’origine della filiera dei “lunghi”, ovvero la billetta, che non ha riportato variazioni rispetto a otto giorni prima, sebbene i rottami di acciaio nello stesso periodo abbiano registrato il 2% medio di diminuzione (fonte: indice MetalWeek™ rottami di acciaio). La quiete continua a regnare in Turchia in merito ai prezzi dei tubi saldati e allo stesso modo anche in Italia, dove produttori e ritrafilatori non possono fare altro che attendere il nuovo anno con l’auspicio di rivedere al rialzo gli estremi di prezzo dei listini. Una linea di massima prudenza che le acciaierie turche hanno voluto tenere nell’ulteriore validità dei prezzi FOB attuali di rebar e vergella. Il colpo di coda del Nichel al LME e la debolezza del Dollaro rispetto all’Euro, pur avvenuti nell’intervallo di competenza delle revisioni dei listini rispetto a dicembre, con scarse probabilità entreranno nei computi degli extra con questa decorrenza. Il quadro degli austenitici presenterà, a livello di stima, delle variazioni al ribasso comprese tra 1 e 3 centesimi di Euro per chilogrammo, livello quest’ultimo individuabile per l’AISI 316, anche per la contestuale debolezza del Molibdeno quotato in Dollari. I ferritici e i martensitici non avranno la possibilità di gestire situazioni tanto differenti rispetto a quelle attese per gli austenitici e le variazioni rientreranno in stime negative comprese tra 1 e 2 centesimi di Euro. I dati riferiti al PUN si sono mantenuti in un contesto di relativa stabilità e sebbene manchino ancora due settimane al momento della definizione con decorrenza dicembre del contributo energia, l’orientamento è quello che sia riconfermata l’incidenza attualmente applicata. |

|

|

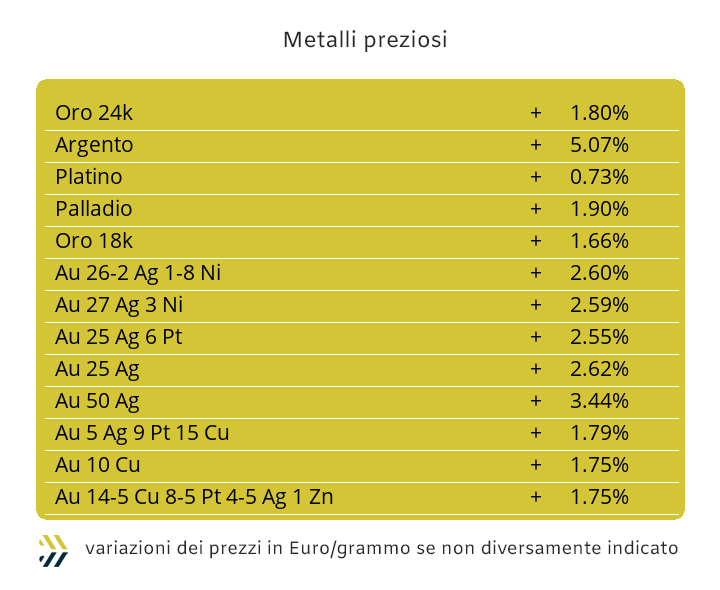

Le attuali collocazioni dei prezzi di Borsa di Oro e Argento nei termini delle valorizzazioni USD/ozt, non presentano al momento elementi definibili chiari. Una fase confusa, dove le vistose crescite rispetto alla settimana precedente hanno convinto veramente poco gli operatori più esperti. Il comparto speculativo, perché solo a esso si può guardare con una certa attendibilità di giudizio, ha svolto sull’Oro un’operazione definibile in “taglia e cuci” ottenuta da scampoli di variazioni settimanali precedenti e ponendosi con rapide operazioni seppure fatte di esiti interessanti, ma con marginalità ridotte. L’equazione utilizzata è stata quella del rapporto consueto tra beni rifugio e in particolare della debolezza del Dollaro, permettendo all’Oro di collocarsi oltre quota 4200 USD/ozt. Un valore che il mercato potrebbe accettare con forti riserve, ma che cercherà di orientare in un “ambito residenziale” che sia quello dei 4mila Dollari per oncia. I dubbi restano più alti per quello che la scorsa settimana ha fatto vedere l’Argento e dove il comparto speculativo ha assistito e francamente quasi “divertito”, alle evoluzioni di prezzo totalmente prive di costrutto, messe in scena da un gruppo eterogeneo di neofiti investitori legati a doppia mandata alla componente del “fisico” e alla ricerca di marginalità mirabolanti, ma poi senza grandi effetti. Alla luce di queste variabilità piuttosto pronunciate la “casa” dell’Argento sarà nei paraggi dei 49 Dollari per oncia. Il Platino, nella stretta conduzione parallela che ha con l’Oro, ha avuto e fatte le debite proporzioni, il suo sussulto rialzista nel corso delle sedute centrali dell’ottava appena conclusa, per poi ripiegare su una situazione di prezzo quasi pari al punto iniziale della settimana e che alla luce degli eventi, potrebbe rappresentare un ulteriore momento di adeguamento verso il basso. Una collocazione di prezzo e in termini di debolezza anche per il Palladio e che potrebbe andare a intercettare un valore di minimo relativo al pari della soglia precedentemente vista sul metallo tra fine settembre e inizio ottobre. |

|

|

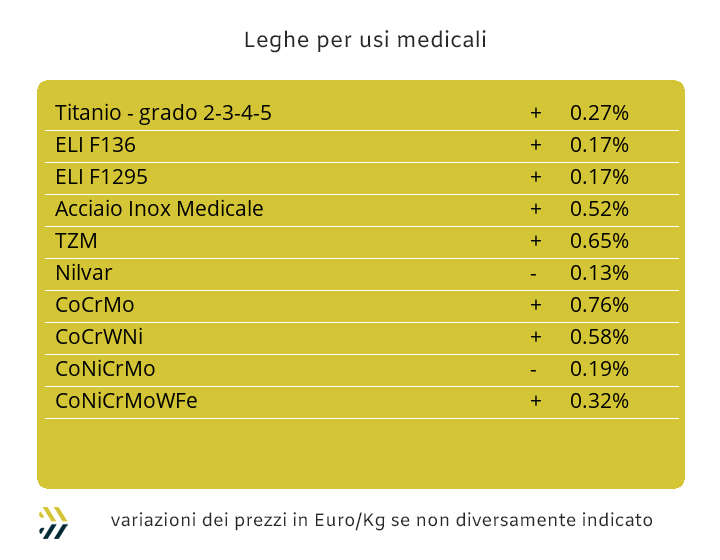

Un comparto che ha nei suoi metalli di maggiore utilizzo una staticità nelle direzionalità dei rispettivi indirizzi e registrando allo stesso tempo importanti ricollocazioni di natura economica, in maniera particolare per quanto riguarda il Cobalto e il Molibdeno quotati in Dollari. Le sequenzialità dei valori presentano comunque e da tempo, segni opposti. Il Cobalto ha corretto ulteriormente il suo rinforzo di prezzo, andando a aggiungere negli ultimi otto giorni lo 0,5% rispetto al dato USD di mercato precedente. Una situazione che invece ha portato il Molibdeno a ridurre il suo valore Dollari per chilogrammo di ulteriori 4 punti percentuali. La sensazione è che questa fase non sia ancora giunta a termine, ma senza sottovalutare la ridottissima forma di sussulto che il metallo ha avuto proprio nel corso dell’ultima giornata di definizione della quotazione settimanale, venerdì 14 novembre. Nella lunga fase di stabilità del prezzo USD, anche il Titanio ha voluto lanciare un segnale di discontinuità, che seppur limitato allo 0,6%, ha mostrato una volontà in tal senso. La flessione dello 0,8% del prezzo USD 3mesi evidenziata dal Nichel non dovrà essere vista nel merito della sola valorizzazione numerica, bensì nell’aver infranto la soglia dei 15mila Dollari e vista solo qualche settimana fa come un livello di prezzo difficilmente valicabile verso il basso. Le indicazioni di Borsa non lasciano ben sperare a una momentanea fase di ripresa del Nichel, sebbene la debolezza del Dollaro sia il presupposto di indirizzi opposti. Le ferroleghe hanno mantenuto i riferimenti USD alle rispettive e precedenti indicazioni di mercato, ribadendo il valore record del prezzo del Tungsteno e in termini diametralmente opposti, la valorizzazione Dollari per libbra della base Cromo. |

|

|

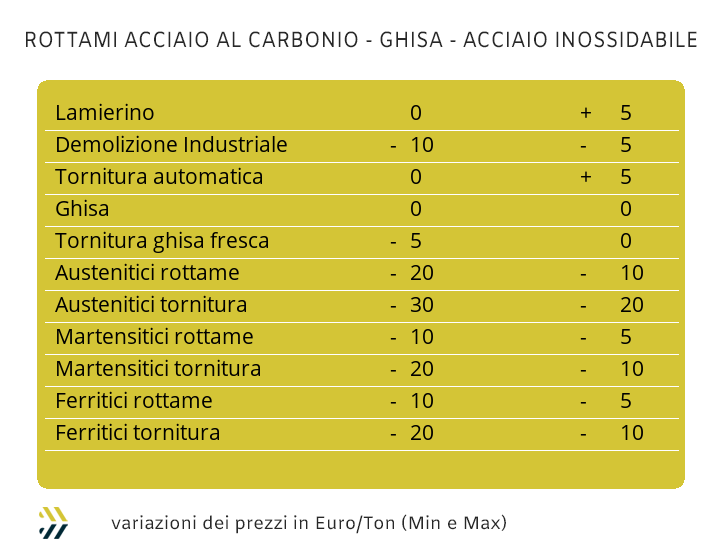

Al termine della settimana, l’intreccio prodotto dalle quotazioni degli “industriali” e quello di più ampio respiro dato dal rapporto di cambio tra Euro e Dollaro, ha messo in evidenza una serie di saldi incrementali per i prezzi dei rottami non ferrosi, ma senza produrre entità dagli eccessi rilevanti. I prezzi, seguendo le fluttuazioni prodotte dagli andamenti della Borsa degli “industriali”, hanno registrato variazioni continue, ma quello che sta venendo a mancare da diverso tempo risulta essere la mobilità dei lotti di rottami dai piazzali dei commercianti a quelli delle fonderie e raffinerie. Nella rendicontazione settimanale delle oscillazioni dei valori dei principali rottami, quella più rilevante l’ha riportata il gruppo riferito al Rame con 100 Euro per tonnellata, seguendo nel comparto “leghe rosse” quella dell’Ottone e in prossimità dei 50 Euro. La pausa della progressione rialzista dell’Alluminio al LME, comporterà per i rottami di derivazione diretta una sorta di relativa conferma dei prezzi visti la settimana precedente. Le riduzioni dei prezzi del Nichel e del Molibdeno, metteranno alle strette le valorizzazioni dei rottami degli austenitici e dei duplex, con cali delle quotazioni settimanali fino a 20 Euro per tonnellata. L’interruzione della progressione rialzista dei prezzi dei rottami di acciaio sul mercato italiano è giunta improvvisamente e in una modalità che farà certamente riflettere. Le classifiche maggiormente coinvolte sono quelle delle demolizioni E1, fino a 5 Euro e E3 in un massimo 15 Euro, condizionando anche la definizione del “premio mulino” per i frantumati E40, la cui incidenza è scesa di 5 Euro. La parte “premiante” del listino continua a interessare il lamierino E8, in assenza di Rame in composizione, in crescita ulteriore di 5 Euro e le torniture, molto ricercate seppure a prezzi invariati rispetto alla settimana scorsa. Gli adeguamenti verso il basso dei rottami appartenenti delle demolizioni o a essi assimilati, hanno interrotto le serie degli adeguamenti positivi dell’indice MetalWeek™, iniziate a metà del mese scorso, evidenziando un incremento complessivo del valore medio del prezzo di acquisto dei rottami da parte di acciaierie e fonderie di 13,52 Euro/tonnellata e ridotto di 7,59 negli ultimi otto giorni, portando la quantificazione dell’indicatore, al netto dell’ultimo aggiustamento, a 305,13 Euro per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|