MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

24/11/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il listino degli "industriali" LME nasconde un fattore chiave. Non è solo domanda e offerta, ma la posizione del Dollaro a guidare le quotazioni |

|

|

Le quotazioni dei laminati italiani (come il CRC) mostrano un andamento estremamente volatile. Intanto, l'impennata del rebar è destinata allo scontro con un settore edile poco disposto ad accettare brusche e inattese manovre sui prezzi |

|

|

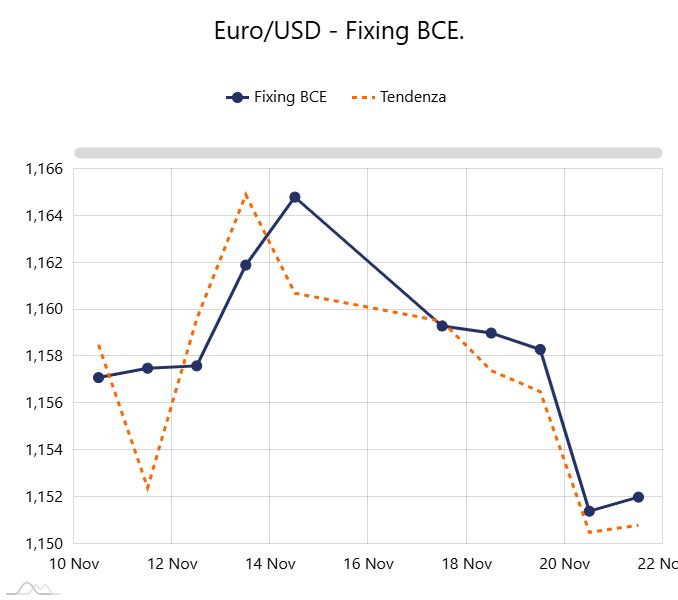

Il Dollaro è tornato al massimo verso l'Euro, eguagliando il picco toccato altre due volte negli ultimi quattro mesi. Ma la vera notizia è l'Oro: da fine luglio, il valore in USD/ozt è schizzato con una crescita di quasi il 19% |

|

|

Cobalto: inarrestabile corsa al rialzo! Prezzi sempre più alti e l'orizzonte non esclude nuovi picchi. Molibdeno: dopo brevi fiammate, torna alla prudenza. Un lieve calo lo riporta sui livelli precedenti |

|

|

Le dinamiche tra i prezzi LME dei metalli e la forza del Dollaro contro l'Euro stanno attualmente neutralizzando gli effetti, portando alla stabilità dei valori dei non ferrosi sul mercato nazionale. Parallelamente, le quotazioni dei rottami di acciaio restano interamente determinate dalla scarsa disponibilità di lotti, con le reali trattative che si concentrano tra commercianti minori e siti produttivi |

|

|

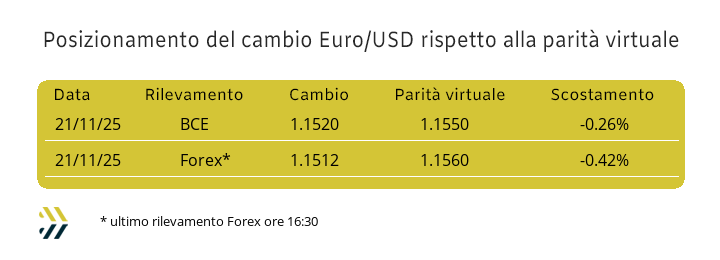

Euro in rimonta, ma la parità virtuale si allontana: la soglia di 1.1550 (+0.26% sul fixing del 21/11) è stata superata, ma l'Euro resta mezzo punto percentuale sotto l'allineamento stimato appena otto giorni fa |

|

|

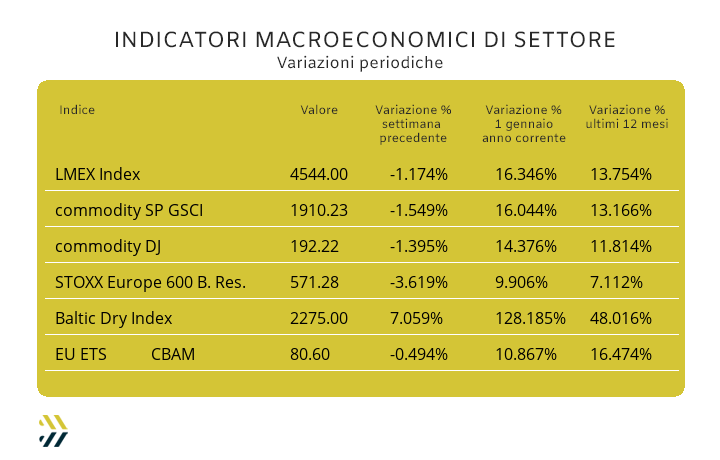

I metalli di base cedono terreno: tutti gli indici arretrano tra l'1% e l'1,5%. L'LMEX settimanale scende dell'1,2%. L'EU ETS cala dello 0,5%, mantenendo però il valore medio settimanale stabilmente sopra gli 80 Euro |

|

|

più risparmio e meno preoccupazioni |

|

|

Appuntamenti gratuiti on-line |

|

|

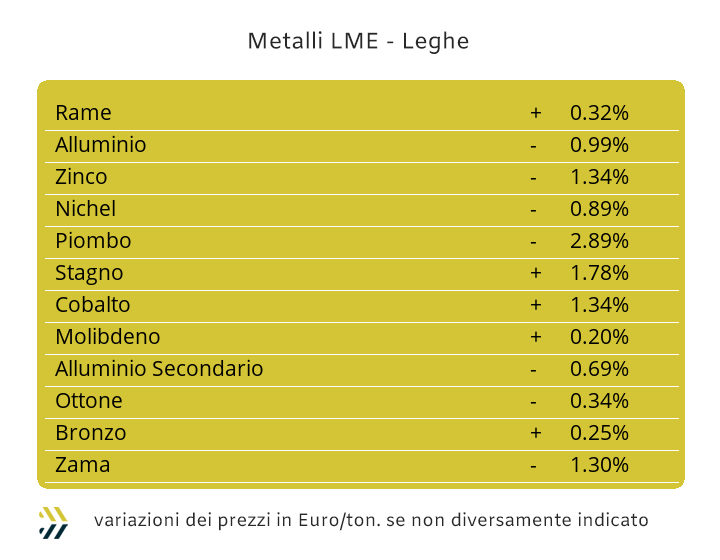

Il momento non è ancora propizio per attribuire al listino degli “industriali” quello che, a livello di progettazione di una struttura, gli ingegneri vanno a concepirla con la prerogativa di essere autoportante. Il resistere contrastando le forze imposte dall’esterno non sono attualmente le caratteristiche che presentano i prezzi dei metalli quotati al LME. Le determinazioni dei valori di Borsa e dei successivi momenti del loro governo non traggono quindi spunti diretti dagli elementi autogenerativi della domanda e dell’offerta, bensì dal fattore valutario. L’imputazione di una fase, per così dire blandamente espansiva del Dollaro, risulta quindi l’effetto regolatore per quanto riguarda l’insieme delle determinazioni delle quotazioni dei metalli alla Borsa londinese. La flessione settimanale dell’indice LMEX dell’1,17% ha avuto come elemento di bilanciamento la ripresa dello 0,63% nel cambio tra Euro e Dollaro, a favore della moneta statunitense e comprimendo solamente a circa mezzo punto percentuale il vantaggio univoco del fattore acquisti di metalli da parte degli utilizzatori che operano nell’Eurozona. Il Rame si ritrova a fare i conti con la “backwardation” e quindi sinonimo di una situazione di potenziale crescita del valore USD 3mesi, collocandosi oltretutto in un momento che potrebbe coincidere con il livello di minimo relativo visto in prossimità del finale dell’ultima ottava LME e che ciclicamente si ripropone con cadenza bi-settimanale a partire da inizio ottobre. La discesa del valore di Borsa al di sotto della linea dei 3mila Dollari 3mesi è una collocazione che indubbiamente resta stretta allo Zinco. L’attuale quotazione del metallo è da considerare come elemento di opportunità per una crescita supportata da una serie di elementi positivi, come il perdurare di una “backwardation” significativa e l’incremento rilevante della componente denaro sulle posizioni con orientamenti rialzisti. Le leghe di Rame e Zinco non potranno che tradurre in prezzi crescenti i loro riferimenti di mercato, in forma più diretta per l’Ottone e in maniera meno immediata rispetto alle variazioni attribuibili al metallo di riferimento per la Zama, il cui computo è basato sul valore medio delle ultime settimane. L’Alluminio sarà da seguire con la massima attenzione, soprattutto per la collocazione attuale e evidenziata nelle ultime sedute di Borsa, dove la quotazione USD 3mesi ha messo in rilievo situazioni di minimi relativi in sequenza, che costituiranno il preludio a riposizionamenti rialzisti verso aree di stabilità oltre i 2850 Dollari. Il dato è ancora “acerbo”, ma il Nichel presenta al momento una struttura di prezzo USD 3mesi decisamente interessante nei termini di una ripresa del suo valore di Borsa che assumerà una forma ascensionale in prossimità della linea dei 14500 Dollari, riferimento che nella sua riproposizione manca, in termini negativi, da inizio aprile. Lo stato di arretramento del prezzo del Piombo era nell’aria ormai da diverse settimane e in maniera sempre più attuale dopo la ripresa delle attività produttive in Cina, in seguito al lungo periodo di festività di inizio ottobre. Un livello di prezzo, quello attuale del Piombo, che comunque non potrà rimanere privo di attenzioni per qualsiasi utilizzatore di questo metallo e al momento collocato sotto il dato sensibile della soglia dei 2mila Dollari 3mesi. Lo Stagno tenderà a stabilizzarsi in prossimità della linea dei 37mila USD, sia per la ripetitività di questa quotazione nello spazio temporale delle ultime tre settimane di Borsa che per le spinte rialziste ricevute dal riferimento LME al raggiungimento di questa soglia di valore. |

|

|

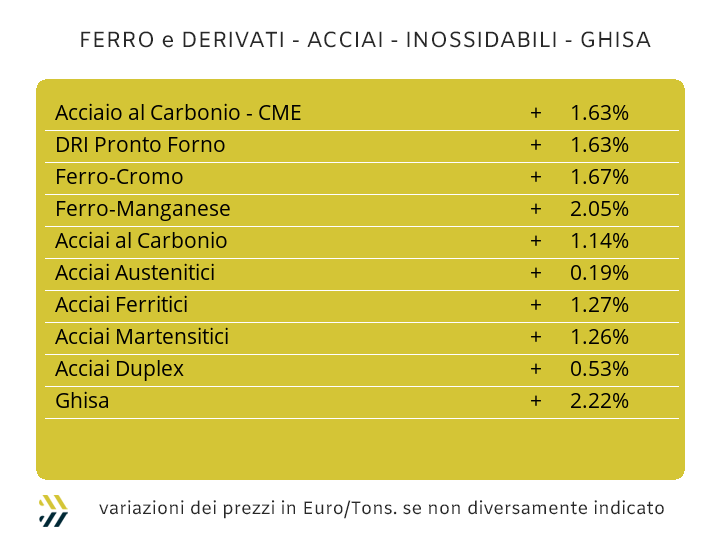

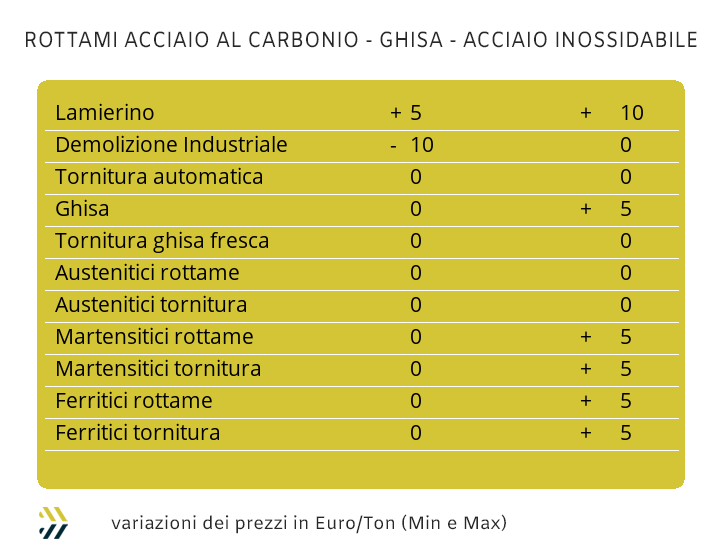

Il clima, usando una metafora, è quello che si vive durante gli ultimi giorni di scuola prima delle vacanze estive, sebbene il calendario ci stia portando all’inizio dell’inverno e soprattutto nell’imminenza delle tradizionalmente lunghe vacanze natalizie e di fine anno. Il comparto siderurgico nazionale, che poi è quello che ci riguarda maggiormente, sta vivendo proprio quel clima, sebbene gli studenti, il cui ruolo è svolto da acciaierie, centri servizio e rivenditori, non abbiano ben compreso la gravità delle sfide che li attenderanno a partire dalla seconda settimana di gennaio 2026. La promessa di innalzare i prezzi di tutti i semilavorati, fatta tra fine luglio e inizio settembre è stata beffardamente mantenuta da parte di coloro che detengono meriti e metodi nel determinare i prezzi di “piani” e “lunghi”, senza che si sia fatta una reale e efficace disamina sullo stato della domanda effettiva di semilavorati da parte degli utilizzatori diretti, collocati e operanti in Italia. Un fatto da raccontare e che rende bene quanto stia avvenendo sulla piazza domestica nei termini del livello di approssimazione con cui vengono definiti i prezzi settimanali dei semilavorati, è ben rappresentato dalla quotazione dei coil CRC, aprendo in questo modo il paragrafo destinato agli andamenti dei “piani”. I coil lavorati a freddo, i CRC per l’appunto, hanno aperto la settimana scorsa con un esigente aumento di prezzo pari a 4 punti percentuali, per poi chiudere la scorsa e avviarsi in questa, applicando una decrescita del 3% (benchmark MetalWeek™ CRC 700 Euro/tonnellata), andando molto a “cuor leggero”. Le situazioni sono invece risultate più attente e oculate nei casi del lavorato a caldo (benchmark MW HRC 600 Euro) e del “galvanizzato” (benchmark MW HDG 720 Euro), con incrementi del 2 e dell’1% nelle rispettive collocazioni di prezzo. La risposta da parte dei produttori dell’Europa del nord è risultata in linea con quanto appena riportato nel contesto italiano per gli allestimenti CRC e HDG, cresciuti dell’1% su base settimanale, mentre l’HRC non ha subito modifica di prezzo alcuna. Nei “lunghi” Italia e in particolare per il tondino impiegato nelle armature del calcestruzzo, è in atto una vera scena da psicodramma, incentrata sulla crescita del 7% settimanale di questa gamma di semilavorati, con l’intento mal celato di smuovere una domanda sonnolente se non addirittura in letargo e che, si spera, possa risvegliarsi al presentarsi dei primi tepori primaverili e con essi nuovi avvii di cantieri infrastrutturali di rilevanze significative, sia pubblici che privati. I conti con una committenza poco collaborativa li sta facendo il comparto della produzione e della rivendita dei profili per la carpenteria, applicando un fattore in controtendenza dato dall’arretramento dell’1% dei listini di vendita. La sintesi più efficace viene comunque fornita e ancora una volta dalla billetta, il cui valore di riferimento risulta invariato per la quarta settimana consecutiva. Nulla da aggiungere a quanto già detto nelle settimane precedenti per il comparto nazionale dei tubi saldati e a cascata dei ritrafilatori, con questi ultimi decisamente irrequieti su quelli che potranno essere i riferimenti imposti dai produttori di sbozzati, non tanto a dicembre, ma in apertura del nuovo anno. L’incidenza pari a 2 Dollari di aumento della quotazione settimanale del rottame HMS 1/2 (resa CFR) in Turchia, ha condizionato i prezzi dei “lunghi”. Le acciaierie locali sono state quindi obbligate a correggere in crescita di 5 Euro le quotazioni FOB settimanali di rebar e vergella. L’ultimo listino del 2025 per gli acciai inox e con decorrenza dicembre è quasi pronto per essere pubblicato, ma senza particolari variazioni, i cui prezzi saranno compresi in un intervallo tra 1 e 2 centesimi di Euro per chilogrammo e verso il basso, per tutti gli austenitici. L’invariabilità assoluta non sarà invece da escludere per i riferimenti extra lega di ferritici e martensitici, maggiormente toccati dalle nuove salvaguardie UE su numerose ferroleghe inserite nelle loro composizioni. La situazione definizione contributo energia per dicembre, in riferimento ai dati del PUN di novembre, sta giungendo al momento della determinazione finale e che di buon grado riproporrà i valori già applicati nei mesi precedenti. Una conclusione che si estrapola dalla scomposizione del dato di mercato su cui si basa la quotazione di riferimento del costo dell’energia in Italia, dove il segmento che contempla il valore di escursione massima è rimasto stabile per tutto il mese. |

|

|

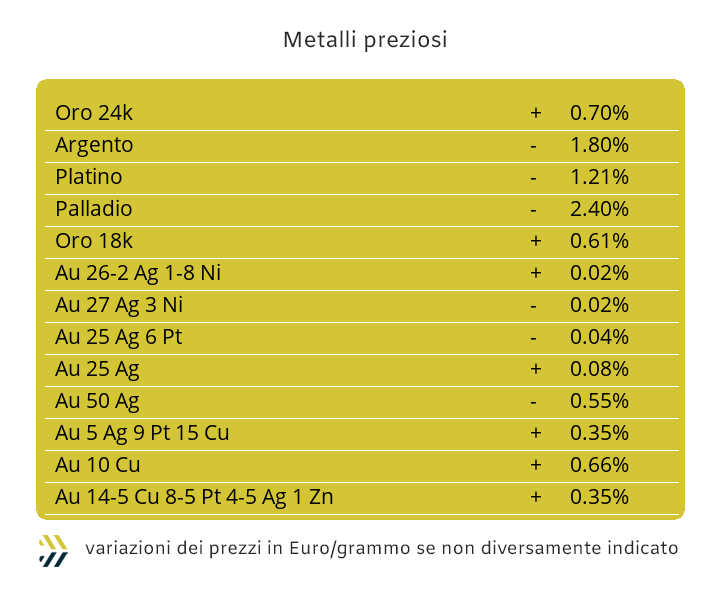

Nella visione d’insieme dell’intero listino dei “preziosi”, non può essere messo in secondo piano il ruolo che il Dollaro sta avendo in forma compensativa o meglio dire, nel confronto diretto tra beni rifugio. La valuta USA, nel dettaglio di cambio rispetto all’Euro, si trova al momento a pareggiare il valore del “cross” visto in precedenza a inizio novembre e in una collocazione decisamente più datata, nel corso dell’ultima settimana di luglio. I tre rilevamenti appena menzionati ci aiutano a svolgere un esercizio di correlazione tra il cambio Euro/Dollaro e il valore USD per oncia dell’Oro e soprattutto per verificare l’attualizzazione del valore del metallo a parità di “forza” della valuta statunitense. La sequenza della quotazione in Dollari dell’Oro e in relazione alla stabilità del dato della valuta USA, è risultata la seguente (in valori medi): fine luglio 3330 USD/ozt; inizio novembre 4000 Dollari e negli ultimi giorni della settimana scorsa, 4060 Dollari. Nell’insieme un dato incontrovertibile, che vede l’Oro in una situazione di netta predominanza rispetto al Dollaro, sebbene la sua situazione sia ormai a debita distanza dalle zone record della terza decade di ottobre e dal momentaneo sussulto della prima di novembre. Il dato atteso per la settimana in corso riferibile all’Oro quotato in Dollari per oncia, vedrà una situazione di allineamento del prezzo ai riferimenti visti in nelle ultime sedute. Un atteggiamento piuttosto attento lo riserverà al metallo la compagine speculativa nell’individuazione del punto di minimo relativo e considerato non ancora toccato. L’Argento è uscito dall’ultima ottava con un assetto di quotazione USD/ozt piuttosto ridimensionato, totalizzando una perdita su base otto giorni del 2,3% e dal suo momento di massimo settimanale di 4,5 punti percentuali. L’atteggiamento del comparto finanziario che si muove in ottica speculativa, vede l’attuale collocazione dell’Argento come un punto d’inizio nell’intraprendere una nuova stagione di aperture con indirizzi “long”, ma non prima che si esaurisca la fase di contrazione del suo prezzo, posta in prossimità dei 49 Dollari per oncia. Le quotazioni USD di Platino e Palladio assumeranno degli andamenti simili all’Argento, con ribassi nella prima parte dell’ottava appena iniziata e il comune obiettivo di individuare ulteriori momenti di prezzi minimi per entrambi i metalli. |

|

|

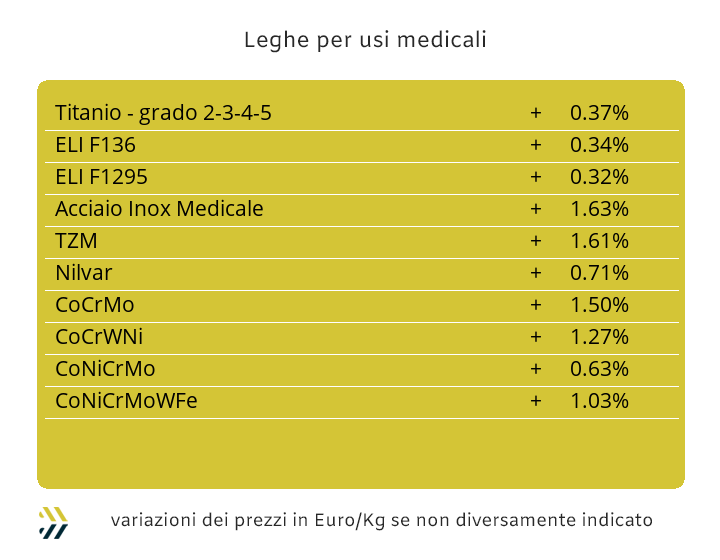

L’azione positiva che sta registrando il Dollaro nei confronti dell’Euro, in un recupero di valore di poco superiore allo 0.6%, ridisegna in maniera importante gli sviluppi dei prezzi su base USD che hanno registrato i principali metalli delle leghe medicali. Il Cobalto ha mantenuto negli ultimi otto giorni il suo trend di salita del riferimento in Dollari dello 0,4% un dato costante di crescita rispetto a quello precedente, anche se a breve saranno attesi nuovi cambi di passo e sempre in termini rialzisti. Il Molibdeno dopo una parvenza di cambio d’indirizzo, che sarebbe potuta avvenire nel corso dell’ottava appena conclusa, a ripreso a fornire segnali coerenti con quelli visti negli ultimi tempi, chiudendo la settimana con un valore USD dello 0,7% in calo. La crescita di valore registrata dal Titanio è stata fulminea, ritornato a posizionarsi esattamente alla quotazione in Dollari di due settimane fa. Le aspettative settimanali non mancheranno per il Nichel, la cui posizione del prezzo LME 3mesi espresso in Dollari potrebbe aprire le porte a una fase di recupero, essendo il metallo “sprofondato” in un contesto di quotazione che lo ha ricollocato a livello di inizio aprile. Gli interrogativi non mancano su quelli che saranno i reali effetti delle nuove politiche di salvaguardia imposte dalla Commissione Europea rispetto alle importazioni di numerose ferroleghe, principalmente a base di Silicio, Magnesio e Manganese, ma indubbiamente in grado di produrre scompensi anche su quelle non direttamente coinvolte come Cromo e Tungsteno. Una settimana, la scorsa, passata ancora in un’area di stabilità per il Tungsteno in Dollari, seppure la collocazione di prezzo resti quella record raggiunta a inizio novembre e l’insieme dei composti in ferrocromo riportare una crescita di poco superiore allo 0,6% rispetto all’ultima variazione e in riferimento alla determinazione USD per libbra. |

|

|

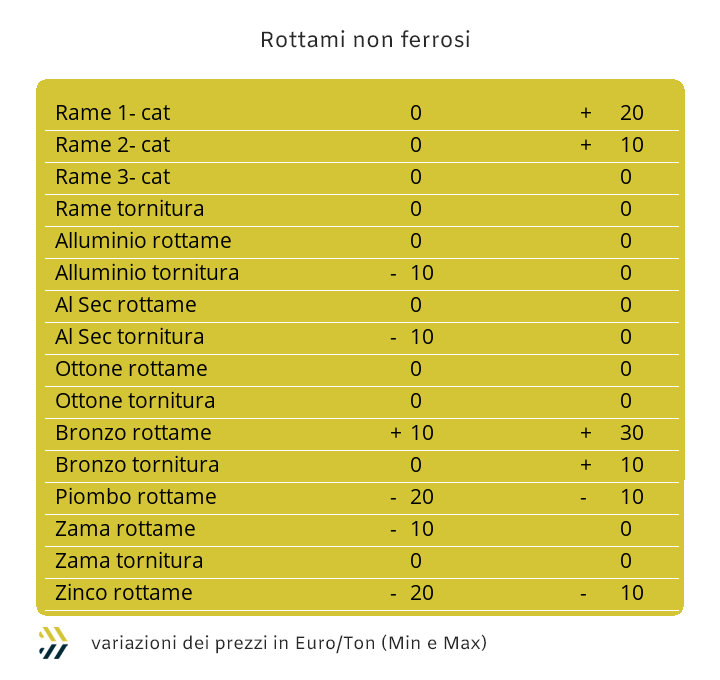

L’assenza di spunti rilevanti continua a caratterizzare il mercato nazionale dei non ferrosi, alle prese con il preoccupante stato d’immobilismo degli spostamenti dei lotti di rottami dai piazzali dei commercianti alle “bocche” dei forni di fonderie e raffinerie. La sequenzialità delle partite di giro tra i valori espressi in Dollari dei prezzi al LME e la collocazione della valuta statunitense, che sta posizionando il fattore cambio con l’Euro a ridosso della linea di 1.15, è risultato il principale elemento di stabilità dei prezzi dei rottami della settimana scorsa. I raggruppamenti riconducibili ai principali metalli e relative leghe di pertinenza si sono collocati tutti al di sotto dei 50 Euro per tonnellata in termini di riduzioni rispetto agli otto giorni precedenti. Il Nichel e il Molibdeno, in ulteriore calo, hanno determinando il protrarsi di una situazione debolezza dei prezzi degli scarti di lavorazione degli austenitici e dei duplex, in un intervallo negativo di collocazione tra i 10 e i 20 Euro per tonnellata. La stabilità dell’indice MetalWeek™ che annota le variazioni dei prezzi medi degli acquisti di rottami da parte di acciaierie e fonderie, ha subito una variazione minima e in termini postivi di 0,16 Euro tonnellata su base settimanale, collocando il dato complessivo a 305,29 Euro. La situazione del mercato domestico continua ad avere un andamento discontinuo nelle fissazioni dei prezzi delle principali classifiche. Alla stabilità dei riferimenti delle demolizioni E1, delle torniture e del frantumato E40, si collocano agli estremi e con parziali di variabilità dai segni opposti, le classifiche E3 e E8. L’arretramento di 10 Euro/tonnellata ha riguardato le demolizioni leggere e in particolare nei riferimenti di definizione per le raccolte incentrate sui lotti di ridotte entità e in conferimento presso i “parchi” dei commercianti più importanti a livello nazionale. L’ulteriore fase di crescita dei prezzi di tutti i lamierini di scarto ottenuti dalle lavorazioni dei semilavorati “piani” è risultata quantificabile in un intervallo compreso tra i 5 e i 10 Euro per tonnellata, situazione causata dalla scarsa disponibilità di questi rottami presso i trasformatori. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|