MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

01/12/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il rapporto tra Dollaro USA e Euro resta il fattore chiave di breve periodo che influenza la determinazione dei prezzi di tutti i singoli metalli quotati al London Metal Exchange (LME) |

|

|

La tentata nazionalizzazione siderurgica in Francia è un campanello d'allarme: la filiera dell'acciaio UE è strutturalmente inadeguata ad affrontare le sfide della competizione globale |

|

|

I prezzi di Oro e Argento continuano la loro ascesa senza freni. L'assenza di un forte contrasto del Dollaro USA e la difficile posizione della Federal Reserve spingono i metalli preziosi a nuovi massimi |

|

|

Il Cobalto mantiene un trend positivo costante. Il Molibdeno continua la sua fase di arretramento. Da segnalare la serie positiva e duratura registrata dal Nichel |

|

|

Ultima seduta di novembre positiva per i non ferrosi, che recuperano il terreno perso. I prezzi dei rottami ferrosi in Italia sono dettati da acciaierie e fonderie, con un occhio alla Turchia, dove l'aumento dei prezzi si è fermato |

|

|

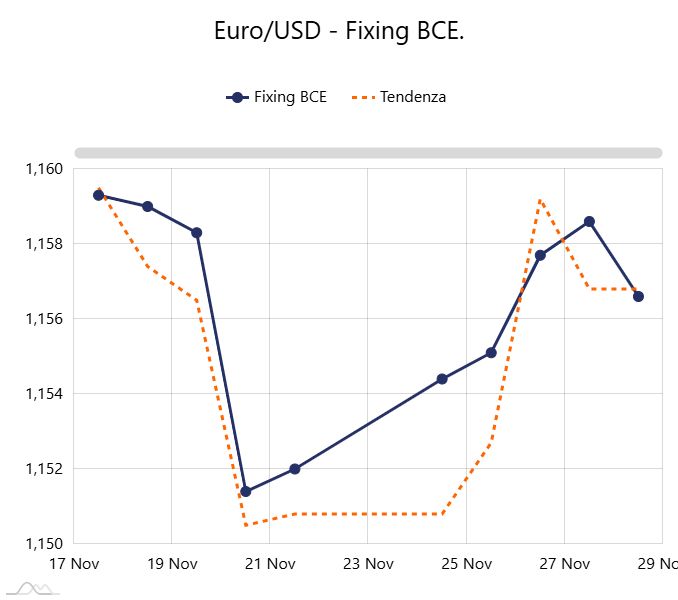

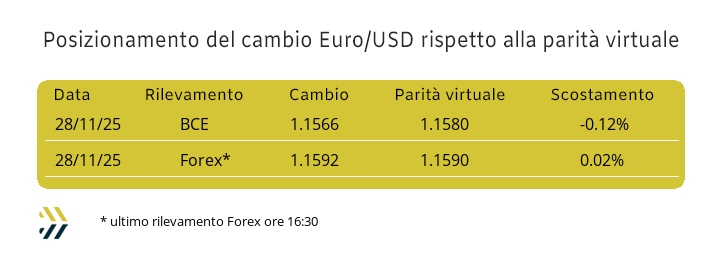

La parità virtuale Euro/Dollaro è fissata intorno a 1.16, ma il suo livello reale scivola ben al di sotto di questa soglia |

|

|

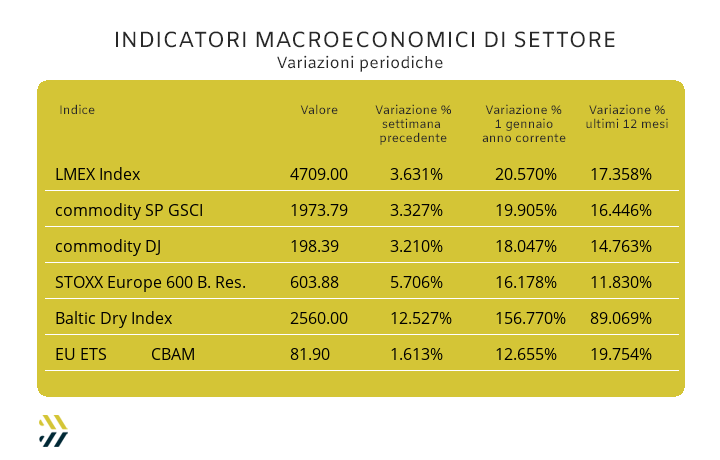

L'ottava si è conclusa con segni positivi per tutti gli indici dei metalli. In particolare, i titoli del comparto minerario hanno registrato un forte rialzo del 5% nell'ultima settimana. Anche il prezzo medio dell'EU ETS-CBAM continua a salire, crescendo dell'1% rispetto al precedente picco massimo |

|

|

più risparmio e meno preoccupazioni |

|

|

La settimana che si apre sarà molto interessante per verificare l’esistenza di un momento di discontinuità nella correlazione in termini inversi che lega il cambio Euro/Dollaro e i valori degli “industriali” quotati al LME nella valuta statunitense. L’attuale “incrocio” tra le due valute si colloca sotto la soglia di 1.16, tanto che la nostra ricomincia a presentare uno stato di sottomissione rispetto a quella a stelle e strisce, nonostante che negli ultimi otto giorni il saldo si è collocato a più 0.2% a favore dell’Euro. Nel corso della seduta conclusiva dell’ultima ottava il posizionamento in termini positivi di molti metalli, nell’identificazione di quotazione USD 3mesi, ha confermato che la compressione verso il basso dello stato del cambio tra Euro e Dollaro tendenzialmente potrà assumere un quadro dimensionale ancora superiore e a favore della moneta statunitense. I massimi relativi di molti metalli del listino LME, che hanno avuto come dato di sintesi la crescita del 3.6% su base settimanale dell’indice LMEX, potrebbero avere quindi delle collocazioni di breve durata proprio in funzione dello stato previsionale di debolezza dell’Euro rispetto al “biglietto verde”, dove la quota della parità virtuale tra le due monete sta trovando ormai “casa” sotto quota 1.16 e allo stesso livello di attribuzione del forex. Il Rame ha impiegato esattamente un mese per ricollocarsi oltre la linea degli 11mila USD 3mesi, che se da un lato potrebbe a tutti gli effetti essere la sua “casa” nell’orizzonte di breve periodo, qualche dubbio si solleva per una massa monetaria che si è generata nel corso degli scambi LME non proprio incline a collocare il metallo ancora per lungo tempo a questo livello di prezzo preferendolo su uno scalino più basso. La forza dello Zinco continua a essere ricondotta al livello della sua “backwardation”, ritornata a posizionarsi oltre la soglia dei 200 Dollari e collocare il metallo come il più performante negli ultimi tempi di tutto il listino LME. Il miglior alleato dello Zinco resta il Rame, situazione che sfrutterà mettendo in evidenza nelle prossime sedute di Borsa delle accelerazioni verso l’alto del prezzo USD 3mesi, in un contesto di volatilità rialzista. Gli utilizzatori di Ottone e Zama si troveranno involontariamente inseriti in un vortice che sarà fatto di importanti forzature di adeguamenti in crescita dei prezzi di mercato di queste due leghe nelle valorizzazioni in Euro, dove la miglior strategia sarà quella di collocarsi ai margini del “mulinello” e attendere l’acquietarsi dei fenomeni. Il prezzo in Dollari dell’Alluminio, se interpretato in un lasso di tempo ristretto, è un vero rebus, più facile il dato interpretativo nell’ampiezza dello scenario a qualche mese e che colloca l’attuale quotazione di Borsa come un interessante minimo relativo. Nell’immediatezza degli eventi occorrerà interpretare il prezzo dell’Alluminio USD 3mesi come un momentaneo acuto e che necessariamente dovrà arretrare di qualche decina di Dollari, ma nulla di più. Il Nichel si trova ancora in una relativa fase depressionaria del prezzo 3mesi in rapporto alla moneta USA, sebbene sia appurata l’irrepetibilità della sua serie negativa del prezzo individuata nella terza decade di novembre, ma allo stesso tempo giudicare non ancora a portata di mano il raggiungimento della soglia dei 15mila Dollari, il vero obiettivo di breve periodo. I più attenti osservatori delle dinamiche dei prezzi di Borsa degli “industriali” hanno iniziato a seguire il Piombo come una possibile pedina da utilizzare con finalità di carattere speculativo con orientamento “lungo”, essendo il metallo sceso eccessivamente sotto la soglia dei 2mila Dollari 3mesi e negli ultimi tempi identificabile come punto di stabilità. Lo stato di relativa effervescenza collettiva dell’intero listino LME, porterà “in carrozza” la quotazione dello Stagno a avvicinarsi sensibilmente ai 40mila Dollari 3mesi e questo come se quasi nessuno se ne accorgesse, se non i diretti interessati e utilizzatori del metallo. Un fenomeno di prezzo, quello presente e associato allo Stagno, che mancava nel passaggio di mese da marzo a aprile. |

|

|

Una notizia che ha ancora il carattere del limitato campo di appartenenza degli addetti ai lavori, ma che a breve non mancherà di porsi al centro della scena europea e come uno dei “titoloni” da prima pagina di tutti i giornali del Vecchio Continente, ovvero l’avvio formale della procedura di nazionalizzazione di buona parte del comparto siderurgico francese. Una tegola o fulmine a ciel sereno, a scelta il contesto, che il Governo transalpino non potrà ignorare essendo una disposizione passata e approvata a maggioranza dall’Assemblée Nationale, su proposta di una parte delle opposizioni e che ha visto l’esecutivo nettamente contrario, ma andare in minoranza. L’operazione avrebbe un costo per le casse governative francesi di oltre tremila miliardi di Euro, determinato da un esito schiacciante nella votazione con 127 voti a favore (le Opposizioni) e 41 contrari (il Governo). L’epilogo di questa vicenda non può presentare contorni certi, anche perché il tutto dovrebbe passare in delibera presso il Parlamento Europeo su indicazione della Commissione Europea, rientrando nella ostica tematica degli “aiuti di stato” e che Bruxelles tenderà a “impaludare”, perché metterebbe a rischio l’intero architrave del riarmo europeo che ha nella Francia o meglio nel Presidente Macron, il suo più convinto sostenitore. Una lezione di vera democrazia della classe politica francese e che una parte di essa ha sapientemente gestito a seguito della questione del taglio occupazionale di 600 operai presso i siti produttivi del gruppo Arcelor Mittal e oggetto della ipotetica nazionalizzazione. Una lezione di vera democrazia che dovrebbe apprendere la nostra classe politica (indistintamente dai partiti) nel suo complesso, totalmente incapace di fornire una soluzione alla più che ventennale questione di Acciaierie d’Italia. Nel ricollocare i temi di più diretta pertinenza e quindi parlando di prezzi reali di mercato dei semilavorati “lunghi” e “piani” in ambito europeo e italiano in particolare, non è superfluo definire la situazione attuale decisamente improvvisata e scostante da parte di produttori e rivenditori, comprendendo anche i centri servizio. I prezzi dei coil in Italia hanno mantenuto quello stato di alternanza dei prezzi tra valori stabili e in crescita e che sta caratterizzando il mercato da diverse settimane. La variazione positiva ha riguardato il solo allestimento dei “galvanizzati” e giustificato in pieno dal forte stato di pressione dello Zinco LME in termini rialzisti, aggiornando dell’1% il suo valore (benchmark MetalWeek™ HDG 720 Euro/tonnellata), mentre per i lavorati a caldo (benchmark MW HRC 600 Euro) e a freddo (benchmark MW CRC 700 Euro), i riferimenti sono stati quelli definiti dieci giorni fa. La risposta europea in ambito quadrante nord ovest è stata tutta improntata a revisioni settimanali di rialzo, condividendo la crescita di HRC, CRC e HDG nel punto percentuale di variazione. L’approssimazione di cui si è accennato in precedenza, ha toccato livelli imbarazzanti sui “lunghi” e in particolare per quanto sta vivendo la definizione del prezzo del rebar Italia, che ha registrato nell’ultima settimana un calo del 4%, dopo che in quella precedente la crescita fu di ben 7 punti percentuali. Il rallentamento del riassortimento dei magazzini del comparto dei profili per carpenterie, sta condizionando i prezzi di diretta correlazione e l’effetto è stato quello della crescita dell’1% di tutti i listini settimanali. La modulazione mensile della quotazione della vergella nazionale ha come solo riferimento parziale e di contatto quello del valore europeo determinato settimanalmente, ha comunque confermato un dato di stabilità. Nulla di definibile, anche in chiave futura la situazione del prezzo della billetta, dove i produttori locali di questo semilavorato lamentano cali sensibili nelle vendite e inevitabili accumuli di giacenze. Una situazione simile per i tubi saldati e come già detto la settimana scorsa, la difficile situazione dei ritrafilatori, in piena fase di formulazione di congetture di quello che saranno i prezzi degli “sbozzati” a partire dal mese di gennaio. La definizione dei prezzi dei “lunghi” in Turchia si ancora alla tensione dei prezzi in crescita dei rottami, infatti rebar e vergella hanno riportato degli incrementi nell’ordine di 5 Euro/tonnellata per le rese FOB. Le ultime notizie sulla definizione giornaliera della quotazione del rottame HMS 1/2, in particolare riferito al mercato interno turco, ha però messo in evidenza tra giovedì 27 e venerdì 28 novembre una contrazione dell’1% sulla base prezzo lire per tonnellata. La prima settimana di fissazione per la determinazione degli extra lega degli acciai inossidabili con data gennaio si chiude con variabilità pari a zero per tutti gli allestimenti. I valori che interessano di più sono comunque quelli delle nuove determinazioni dei prezzi con decorrenza mese in corso, presentando questi nuovi assetti di prezzo in centesimi di Euro per chilogrammo: gli austenitici riportano delle crescite di 1 per il 303 e il 304, invariato il 304L, mentre di 1 centesimo, ma in contrazione, risulta il dato per l’AISI 316. Le variazioni sono invece in positivo di 1, rispettivamente per ferritici e martensitici. Nei termini della stabilità il dato riferito al contributo energia che con 7 centesimi di Euro per chilogrammo conta ormai consecutivamente a cinque, i mesi della sua invariabilità. |

|

|

Un Dollaro abbandonato a sé stesso, che se fosse paragonato a un impianto industriale, verrebbe catalogato privo di manutenzione, non rappresenta certo un quadro rassicurante negli equilibri che dovrebbero regolare lo stato delle definizioni degli assetti della quasi totalità degli scambi mondiali di merci e materie prime e questo stato delle cose non muterà a breve. I dubbi sono invece molto fondati se considerare ancora il Dollaro come “bene rifugio” e questa forma dubitativa viene proprio dall’elevata variabilità della moneta statunitense e soprattutto di come la Casa Bianca stia considerando il ruolo della Federal Reserve, attualmente marginale nel governo della Divisa nazionale e costantemente sotto scacco dai ripetuti momenti di shutdown della macchina amministrativa statunitense. Una situazione di campo aperto per le determinazioni delle quotazioni dei metalli preziosi che sa di “deregulation”, per usare un linguaggio un po’ desueto, ma molto in voga negli ultimi venti anni del secolo scorso. I risultati sono sotto gli occhi di tutti e l’effetto “ottava corta” che hanno interessato le sedute di Borsa statunitensi per via del “Thanksgiving Day”, hanno reso ancora più tese le definizioni Dollari per oncia, di Oro e Argento. Il “metallo guida” del listino è ritornato a lambile quota 4200 dopo un’assenza durata circa due ottave, ma la prudenza non è mai eccessiva. L’inerzia rialzista porterà sicuramente a far superare questa linea da parte dell’Oro, ma non bisogna dimenticare il momento attendista degli speculatori, che considerano il metallo in una fase di esaurimento della sua propensione positiva e quindi non escludere una fase di marcata volatilità di segno opposto. Una situazione a segni invertiti che vedrà l’Argento lanciato in una situazione di fortissima variabilità ascensionale e purtroppo senza un effettivo controllo da parte di alcun soggetto al raggiungimento e superamento della innaturale soglia di prezzo dei 57 Dollari per oncia. L’immagine metaforica di Oro e Argento alla stregua di un trattore potentissimo e sbuffante fumo tra il grigio e il nero, al cui gancio sono attaccati due carri, uno chiamato Platino e l’altro Palladio, trascineranno i loro valori per oncia, rispettivamente a 1730 e a 1550 Dollari, rientrando tutto questo in un quadretto tipicamente americano. |

|

|

I suoni sono sempre gli stessi, dal rombante motore del Cobalto, in grado di infrangere in maniera sequenziale ogni tipo di barriera, ai cigolii di Molibdeno e Titanio, sempre più in difficoltà a mantenere i livelli delle quotazioni registrate solo la settimana precedente. Un quadro complessivo fatto di riferimenti in Dollari per chilogrammo che presenta l’ormai costante progressione sotto il punto percentuale del Cobalto, più 0,8 nell’ultima variazione e dalle flessioni del 2% per il Molibdeno e dell’1 per il Titanio. Il Nichel ha finalmente fornito segnali di importanza significativa in termini di ripresa del valore USD 3mesi al LME, dove l’individuazione di minimo relativo posto al temine della seconda decade di novembre ha evidenziato gli elementi per decretare conclusa la flessione di natura ribassista che durava ininterrottamente da ben quattro settimane e una conseguente riduzione del valore del metallo in Borsa di 6 punti percentuali. Una situazione sostanzialmente nitida e lineare che ha messo il Nichel nelle condizioni di recuperare in maniera importante una prima parte della perdita capitalizzata fino alla seduta LME del 21 novembre. La principale controindicazione per il Nichel è ora quella di scongiurare il fenomeno dell’accumulo di denaro in una costante e prolungata situazione di crescita del suo valore di Borsa, che porterebbe alla riduzione dell’intensità dell’azione o addirittura di arrestarla se ci fosse una riscrittura verso il basso dell’intero listino degli “industriali”. Negli ultimi otto giorni la componente valutaria è stata di innegabile vantaggio per la ferrolega a base Cromo, vista la stabilità del prezzo USD per libbra e quindi sfruttare a pieno il vantaggio della rivalutazione, seppur minima dello 0,2% dell’Euro rispetto al Dollaro. Un aspetto decisamente quasi privo di menzione nel caso del Tungsteno, il cui valore USD ha fatto registrare un nuovo prezzo record, incrementando del 2% in termini differenziali la precedente quotazione indicata in Dollari per chilogrammo. |

|

|

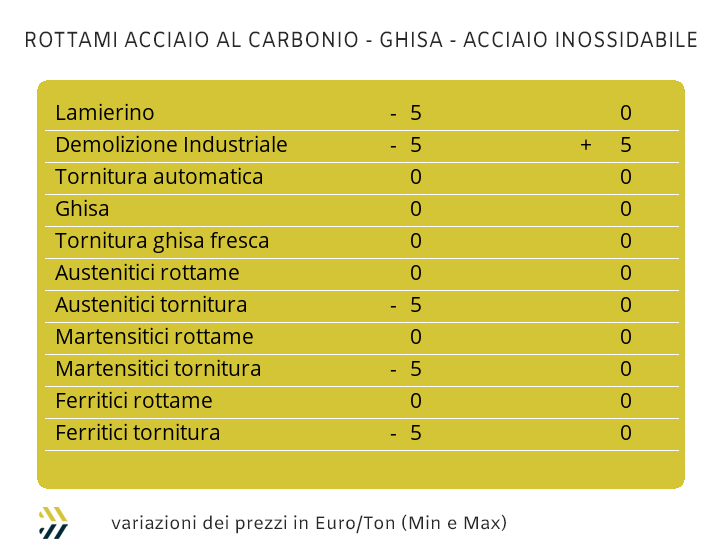

Un cambio di passo repentino che nel corso dell’ultima seduta LME della settimana e del mese di novembre, ha aperto scenari nuovi in termini di valorizzazioni dei rottami non ferrosi, in modo particolare per Rame, Alluminio e relative leghe. Una rivitalizzazione significativa dei prezzi per tonnellata del raggruppamento del Rame, fino a 250 Euro e di 200 per la lega di Ottone, mentre per l’Alluminio si è trattato di 50 Euro come quota positiva di adeguamento. Delle traduzioni di cambi di valori che in buona sostanza rimarranno solamente sulla carta, viste le situazioni degli ordini clienti ricevuti da fonderie e raffinerie negli ultimi tempi. Nella dimensione della crescita del listino settimanale degli “industriali” di poco superiore al 3.5%, il Nichel ha contribuito in maniera significativa. I rottami di inox presentano comunque degli aggiornamenti non omogenei, dove la parte positiva di crescita, quantificabile in 10 Euro per tonnellata riguarda gli scarti di austenitici appartenenti alle leghe AISI 303, 304 e 304L, invariata quella riconducibile alla famiglia del 316, mentre i Duplex registrano cali di prezzo fino a 20 Euro per la presenza rilevante del Molibdeno in composizione. Le evidenze delle nuove integrazioni ai prezzi delle principali classifiche dei rottami di acciaio sono state minime, ma aprono a riflessioni importanti su quelle che saranno in questo ultimo scampolo di 2025 le strategie degli acquisti di materia prima da parte di acciaierie e fonderie. La crescita del riferimento del rottame frantumato E40 di 5 Euro/tonnellata e che riporta il “premio mulino” alla rassicurante soglia dei 50 Euro e la contestuale discesa del lamierino E8, sempre di 5 Euro, segnano profondamente i voleri della committenza, leggi acciaierie e fonderie, attraverso le loro mandatarie di riferimento. Il comparto siderurgico europeo e in particolare quello italiano, guardano con forte preoccupazione alle dinamiche evolutive dei mercati dei semilavorati e dove l’ampiezza temporale dei prezzi in aumento di “piani” e “lunghi” potrebbe esaurirsi entro l’inizio della primavera prossima, indipendentemente dagli effetti diretti del CBAM e delle nuove salvaguardie UE. La settimana si è chiusa con l’indice MetalWeek™ riferito ai prezzi medi dei rottami acquistati da acciaierie e fonderie, che ha evidenziato un incremento di 3,8 Euro e una collocazione del dato d’insieme a 309,09 per tonnellata. Un occhio di riguardo va indirizzato alle dinamiche del mercato turco e in particolare alla quotazione della classifica più rappresentativa, l’HMS 1/2, che sulla piazza domestica si è tradotta in un atteggiamento di resistenza da parte delle acciaierie locali alle nuove istanze dei commercianti, i quali hanno dovuto cedere fino a 2 Dollari/tonnellata, in rapporto al prezzo in Lire, per poter chiudere i contratti di fornitura per le prossime due settimane. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|