MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

09/12/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

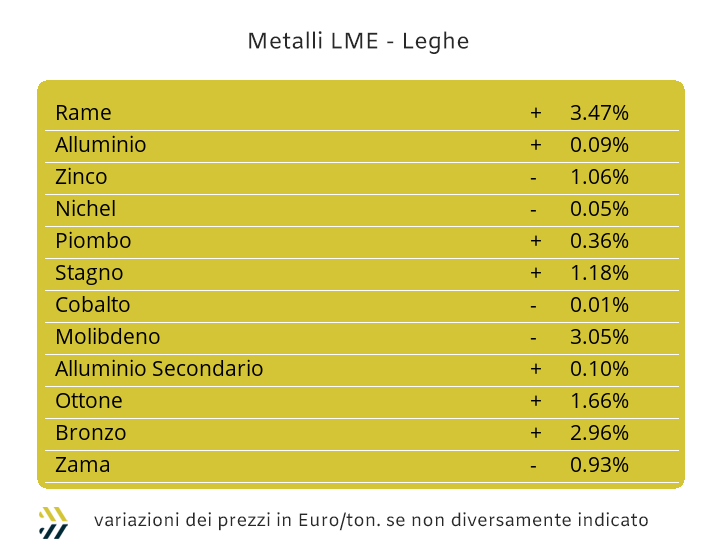

L'ultima settimana di Borsa ha evidenziato il buono stato di salute del listino LME. Le importanti proiezioni rialziste di Rame e Zinco hanno sostenuto il mercato, ma è stato soprattutto lo Stagno a distinguersi, tornando ai livelli di aprile 2022 |

|

|

I prezzi dei "piani" e "lunghi" stanno vivendo una crescita continua in Italia e in tutta l'Unione Europea. Sostenuti dalle misure protezionistiche di Bruxelles, questi prezzi si posizionano tra i più alti a livello globale |

|

|

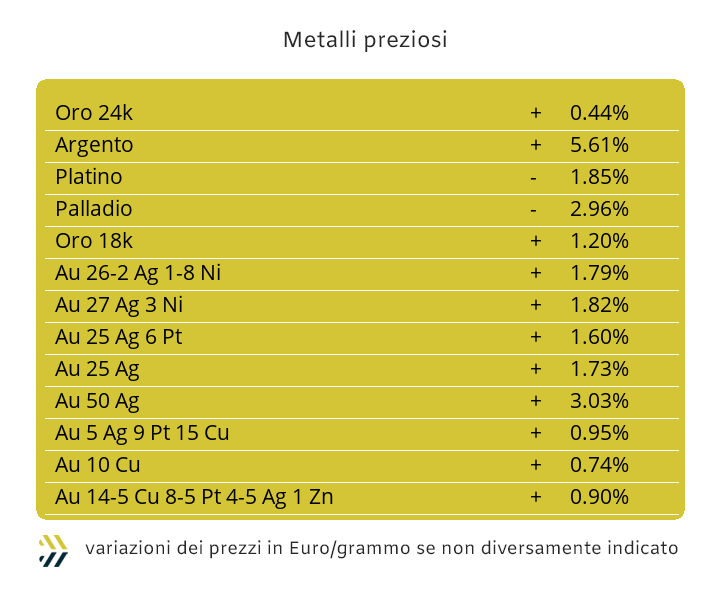

L'impatto delle decisioni della Federal Reserve sui tassi d'interesse si farà sentire direttamente sui prezzi in Dollari per oncia di tutti i metalli preziosi |

|

|

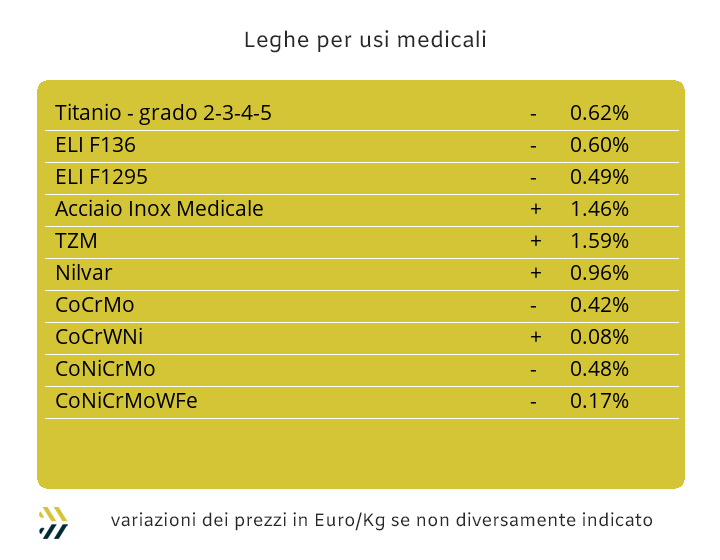

Le fluttuazioni contrapposte di Cobalto e Molibdeno sono ormai la norma del mercato. Tutta l'attenzione è ora rivolta al Nichel, che si prevede possa raggiungere livelli di prezzo significativi che non si vedevano da molto tempo |

|

|

I rottami di Rame e delle sue leghe confermano il trend di crescita costante delle scorse settimane. Per i rottami ferrosi, i recenti aumenti dei prezzi in Turchia stanno spingendo i commercianti italiani a rivedere al rialzo le quotazioni di alcune specifiche classifiche |

|

|

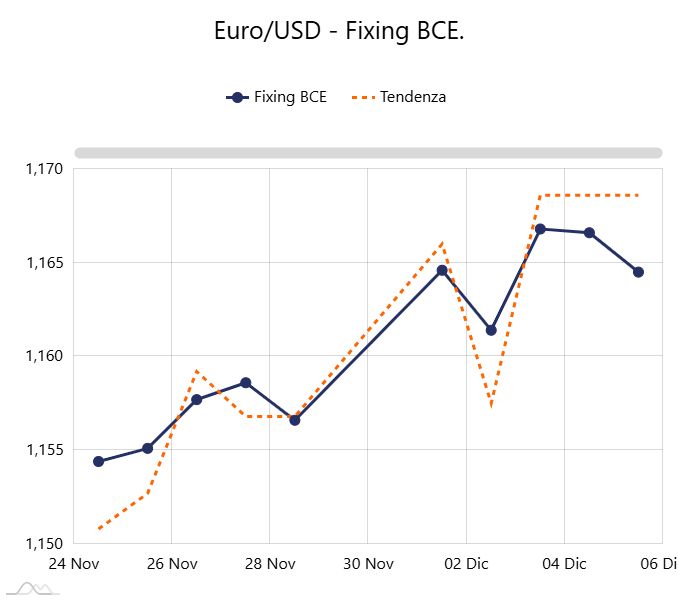

Il taglio dei tassi da parte della Federal Reserve non causerà un diretto e automatico indebolimento del Dollaro USA contro l'Euro |

|

|

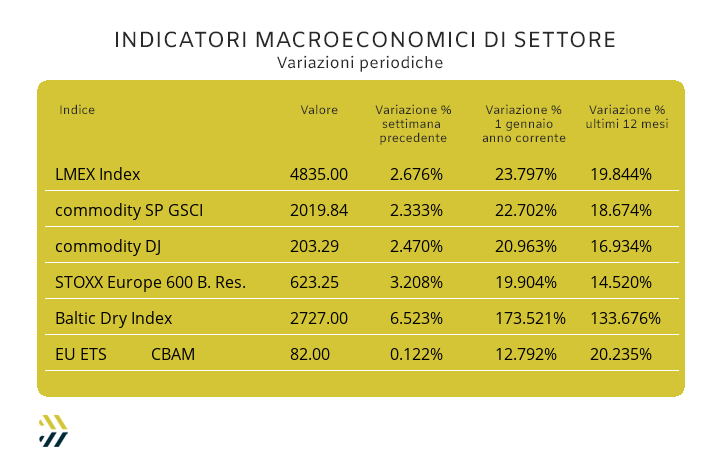

Gli indici dei metalli chiudono una settimana positiva, consolidando una crescita su base annua che supera il 20% per tutti. Stabilità per il valore medio settimanale dell'EU ETS-CBAM, che resta ai massimi del 2025 |

|

|

più risparmio e meno preoccupazioni |

|

|

I prezzi degli “industriali”, espressi in Dollari per tonnellata, sono ormai entrati in un’area di marcate definizioni delle quotazioni con scadenze 3mesi, che vedono come consuetudine l’omogeneità degli indirizzi e che in questa occasione stanno portando i metalli a riacquisire collocazioni rialziste rispetto ai rilevamenti di Borsa delle settimane precedenti. Il dato che toglie ogni forma di dubbio su quanto appena affermato, è come sempre l’indice LMEX, cresciuto di 2,7 punti percentuali negli ultimi otto giorni e di 24 come progressione generale d’insieme del comparto in un anno, quasi coincidente con la sua conclusione di calendario. Un percorso di incrementi costanti iniziati a partire dalla seconda settimana di aprile. Il punto di avvio, l’indomani della giravolta da parte della Casa Bianca sui tassi all’importazione di molti prodotti, metalli compresi e ancora oggi non definiti del tutto, in modo particolare per i luoghi di provenienza. Le conferme sulla base ottava sono venute principalmente dalla parte più “capitalizzata” del listino LME, indicata nel trio, Rame, Alluminio e Zinco. Il Rame ha rivisto e superato stabilmente quota 11mila USD 3mesi, l’Alluminio ha varcato, seppure con una certa fatica, la linea dei 2900 e lo Zinco rinforzare la sua propensione positiva, abbondantemente oltre la linea dei 3mila Dollari. Una settimana non di rilevante importanza ha riguardato le catalogazioni dei prezzi LME di Nichel e Piombo, mentre di assoluta attenzione è stata la progressione al rialzo dello Stagno, che ha superato i 40mila USD 3mesi, riferimento che non si riproponeva più dall’aprile 2022. Una settimana che necessariamente dovrà dare indicazioni importanti, oltre che sul piano diretto dei prezzi dei metalli, anche sotto l’aspetto valutario, essendo in programma un’importante riunione della Federal Reserve, che dovrà fornire elementi di chiarezza sulla politica monetaria riferita al Dollaro e tendenzialmente “accomodante” per i mercati. Gli “stati dell’anima” varieranno da metallo a metallo, dove Rame e Zinco confermeranno i loro ottimi momenti nelle collocazioni rialziste dei rispettivi prezzi USD 3mesi, con il primo che si avvicinerà alla linea dei 12mila e il secondo a mettere in sicurezza quella dei 3100 Dollari. I conti saranno quindi piuttosto semplici per definire le quotazioni di Ottone e Zama, destinate a correzioni verso l’alto dei loro rispettivi riferimenti. L’Alluminio seppure in crescita, non avrà modo di seguire i flussi positivi degli altri due metalli, tanto da poter già giudicare alquanto deludente la sua settimana di Borsa e soprattutto nelle prime battute. La tanto agognata quota 15mila USD 3mesi, potrebbe essere raggiunta nelle prossime sedute LME del Nichel, un appuntamento che il metallo non sta onorando e consecutivamente, da ben tre ottave. Il mantenimento della soglia fissata a 2mila Dollari non dovrebbe rappresentare un problema di collocazione per la quotazione di Borsa del Piombo, soprattutto in un contesto che si preannuncerà non remissivo nel giudizio d’insieme a livello settimanale degli “industriali”. Lo Stagno, letteralmente corroborato dalla quotazione raggiunta, i 40mila USD 3mesi non li toccava dall’Aprile 2022, cercherà di mantenere questo livello il più a lungo possibile e come visto per gli altri metalli, il presupposto pare essere collocato in ambito positivo. |

|

|

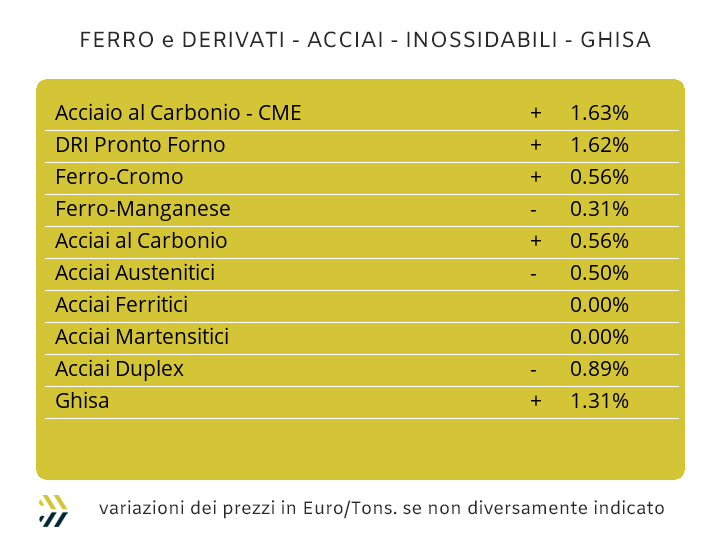

Nel corso del 2026 le acciaierie appartenenti all’area economica dell’Unione Europea e nell’ambito che più ci tocca da vicino, vale a dire quello italiano, dovranno necessariamente decidere su quale scala di valori vorranno indicizzare i risultati di un esercizio contabile/amministrativo, che ancora prima di iniziare non mancherà di presentarsi carico d’insidie. I bilanci non possono che essere espressi nella specifica attribuzione monetaria, ma da un punto di vista operativo il dato che riveste un’importanza ancora superiore è quello delle tonnellate di semilavorati vendute agli utilizzatori. Il confronto tra le origini di prodotti ottenuti da processi a ciclo integrale (altoforno) e quelli di derivazione attraverso l’impiego dei forni elettrici, avrà nei prossimi dodici mesi l’avvio di una fase cruciale di confronto e che durerà per anni, dove la nostra ossatura produttiva dell’acciaio fuso potrebbe nel giro di un decennio, soccombere alla volta della trasformazione diretta del minerale di ferro e questo a scapito di politiche ambientali non certo virtuose. Il “collo di bottiglia” dei rottami, a confronto di una quasi illimitata disponibilità di materia prima sottoforma di minerale, sarà la vera discriminante nella determinazione futura dei prezzi dei semilavorati “piani” e “lunghi”. I differenziali sono già evidenti a livello globale e non di certo a favore delle nostre produzioni, difese a livello competitivo dalle misure ormai note del CBAM e delle tutele di salvaguardia in contrasto alle importazioni extra UE, ma che le portano ad essere in assoluto le più onerose del mondo in termini di prezzi. I trend rialzisti non abbandonano i prezzi dei “piani” con la sola esclusione del lavorato a caldo (benchmark MetalWeek™ HRC, Euro 600/tonnellata), che ha confermato il prezzo stabilito la settimana precedente, mentre in aumento sono risultate le quotazioni del lavorato a freddo (benchmark MW CRC 710 Euro) e del “galvanizzato (benchmark MW 720 Euro), rispettivamente di 2 e 1 punto percentuale. Una più che totale condivisione degli indirizzi che stanno portando i prezzi europei dei coil giunge da oltre confine, dove i valori dell’HRC e del CRC sono cresciuti dell’1% rispetto a otto giorni fa e l’HDG confermare la quotazione precedentemente fissata. La linea quasi inamovibile del prezzo della billetta Italia dopo ben sei settimane ha registrato un incremento del 2%. Un cambio di passo quasi obbligato, anche a seguito dei costanti incrementi dei valori dei rottami che si sono presentati sulla piazza domestica di riferimento. La crescita del prodotto di base per la laminazione/estrusione ha determinato la crescita dell’1% per il valore del tondino per le armature e interessando in eguale misura d’incremento i profili per le carpenterie. La vergella nazionale, ferma per via della fissazione mensile del suo prezzo di mercato, non risulta al momento correlata con la quotazione media europea, cresciuta la scorsa settimana del 3% e che a breve non mancherà di essere adeguata dai produttori italiani. Nessuna notizia di rilievo per il settore dei tubi saldati, dove a mettere sotto pressione i produttori di casa nostra sono ancora i dati d’invariabilità dei prezzi degli sbozzati turchi che non registrano variazioni da oltre sei settimane. La difficile situazione legata alla vendita del rebar FOB con partenza Turchia ha fatto soprassedere i produttori nel praticare l’attesa revisione in crescita del prezzo, situazione che non si è fatta attendere per il comparto della vergella, la cui quotazione FOB è cresciuta di 15 Euro per tonnellata. Gli acciai inossidabili, di qualsiasi allestimento e tipologia di appartenenza continuano a presentare variabilità prossime allo zero in relazione alle future determinazioni per il mese di gennaio. Una settimana carica di tensione per la definizione del PUN, il cui prezzo ha subito un sostanziale rialzo, andandosi a ricollocare come valore medio Euro/MWh al livello del mese di marzo e uno tra i più alti dell’anno. |

|

|

Una settimana importante per il Dollaro, che potrebbe essere oggetto da parte della Federal Reserve di una revisione della sua politica monetaria, si tratterà di un’ulteriore riduzione dei tassi d’interesse. Il mondo valutario, viste le recenti debolezze della Divisa statunitense, ha già metabolizzato in senso positivo le decisioni che prenderà la Banca Centrale, pertanto non sarà da escludere che dal momento del passaggio dalle supposizioni ai fatti, il “biglietto verde” riprenderà ad apprezzarsi, lasciando l’attuale minimo e che lo ha visto ricollocarsi nei confronti dell’Euro ai livelli di metà ottobre o precedentemente, del mese di agosto. Le quotazioni dei metalli preziosi vivranno le decisioni della Federal Reserve in un contesto di scarso coinvolgimento da un punto di vista diretto in termini di determinazioni dei valori basati sul Dollaro per oncia, ma chi opera in ambito speculativo e negli assi temporali del medio e lungo periodo, non potrà disdegnare una politica più conciliante da parte degli istituti di credito statunitensi nel praticare tassi di finanziamento probabilmente più vantaggiosi. L’Oro nelle mire del comparto speculativo finanziario non avrà una visione di centralità, tanto che l’orientamento della sua quotazione di Borsa espressa in Dollari per oncia presenterà una progressione blanda rispetto ai valori registrati la settimana scorsa e un obiettivo di collocamento del riferimento in prossimità dei 4280 USD/ozt. La sfida dell’Argento e degli operatori che ruotano attorno a questo metallo sarà quella di portare la sua quotazione all’iconica e allo stesso tempo folle, collocazione di oltre 60 Dollari per oncia. Un punto molto delicato per l’Argento e che potrebbe anche rappresentare per chi opera in ambito speculativo una buona occasione per iniziare a pianificare una decisa azione ribassista, soprattutto se i denari presi in prestito per lo scopo, avranno delle condizioni più vantaggiose di quelle attuali. Nell’incertezza si collocheranno anche le fissazioni di Borsa di Platino e Palladio, a dimostrare il consueto stato di parallelismo delle loro quotazioni rispetto a quella dell’Oro, pertanto nei prossimi giorni le valorizzazioni Dollari per oncia di questi due metalli si muoveranno in ambiti di conferma dei livelli di prezzo recentemente raggiunti e semmai delle poco rappresentative correzioni positive. |

|

|

Gli assetti delle variazioni registrate settimanalmente da parte dei principali metalli impiegati nel comparto delle leghe per usi medicali sono rimasti immutati. I segni, più e meno, potrebbero quasi essere evitati nell’associarli alle variazioni periodiche di Cobalto e Molibdeno, essendo gli indirizzi di correzione dei rispettivi prezzi ormai orientati da lunghissimo tempo in ambiti di consuetudine. Il Cobalto ha proseguito nella crescita frazionale di punto percentuale, aggiungendo al dato precedente un incremento dello 0.6, mentre il Molibdeno ha presentato una flessione del 2.3% e che in comparazione agli arretramenti precedenti, potrebbe essere quasi annoverato come un dato positivo. Il Titanio ha confermato il valore della settimana precedente, che allo stato delle cose e rispetto all’attuale collocazione di calendario, non è certo un aspetto da mettere in secondo piano. Il Nichel è invece atteso a una “prova d’esame” decisamente significativa per la collocazione della sua quotazione LME espressa in Dollari 3mesi. La linea dei 15mila USD potrebbe essere raggiunta nel corso di questa settimana, un dato che il metallo raggiungerebbe quasi in sordina, ma che andrebbe a sfruttare il buon momento del listino degli “industriali”, non certo orientato nel suo complesso a fornire prezzi in calo. Una certa vitalità si è riscontrata anche per la quotazione Dollari per libbra della base Cromo, evidenziando una crescita su base settimanale dell’1.3% e mostrando una reattività di rilievo rispetto ai fattori domanda e offerta che negli ultimi tempi hanno caratterizzato questa materia prima. Il Tungsteno, incurante di tutto, prosegue nella sua travolgente crescita del riferimento di mercato USD per chilogrammo, capace negli ultimi otto giorni di produrre un ulteriore incremento di 2 punti percentuali. |

|

|

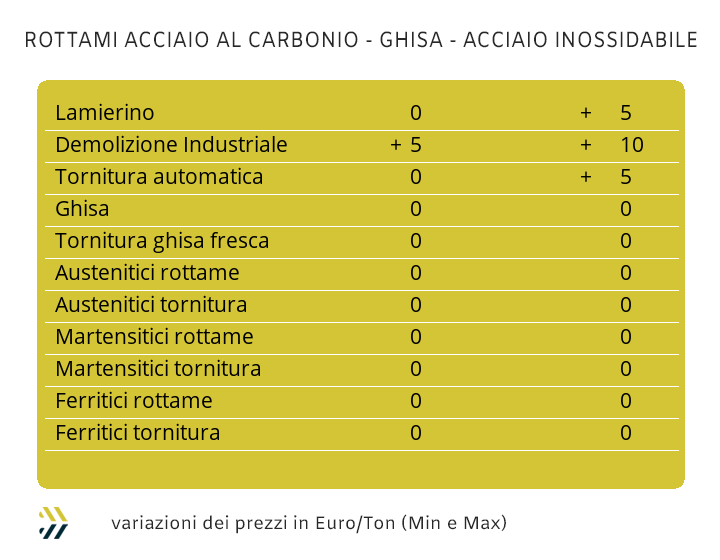

I rottami non ferrosi replicano nei valori in Euro le variazioni evidenziate la settimana precedente, in modo particolare per il gruppo del Rame, cresciuto di 250 per tonnellata e di ulteriori 200 per le leghe di Ottone. Una serie di adeguamenti tutti generati dal “metallo rosso”, dovuti alla sua progressione fine a sé stessa del valore di Borsa e operata in un ambito di assoluta invariabilità della situazione cambio tra Euro e Dollaro negli ultimi otto giorni. L’Alluminio sta faticando a tenere il passo degli altri “industriali” al LME, un dato che si sta evidenziando anche nella definizione dei prezzi dei principali rottami e una risicata crescita di 10 Euro per tonnellata, ma solo per quelli che presentano livelli di maggiore concentrazione del solo metallo in lega e senza presenze di trattamenti decorativi o di isolamenti abbinati ai profili. Il percorso di una possibile ripresa della quotazione USD 3mesi in Borsa da parte del Nichel non viene ancora percepita nelle definizioni dei rottami di inox, ma se la propensione positiva del metallo in Borsa proseguirà con costanza nel corso delle prossime sedute di questa settimana il risultato non potrà che quantificarsi in una crescita nell’ordine di 10 Euro per tonnellata, rispetto ai minimi di quotazione registrati alla fine della scorsa per gli austenitici e i duplex. I prezzi dei rottami di acciaio sulla piazza turca hanno ripreso a ingranare la marcia dei rialzi e in particolare per l’HMS 1/2 scambiato nel mercato interno, rilevando una crescita fino a 5 Dollari e di 2 per la resa CFR, sebbene 4 USD sia l’aspettativa da parte dei commercianti per i rottami destinati all’export. Le notizie corrono veloci e in Italia la ventata di una nuova tensione rialzista proveniente dalla Turchia sta costringendo le nostre acciaierie e fonderie a rimodulare gli assetti dei prezzi di alcune classifiche. Le demolizioni pesanti E1 sono salite fino a 10 Euro se spezzonate per il “pronto forno”, il lamierino E8 di 5 e così le sempre più richieste e ricercate torniture, soprattutto se di “unghiature grosse e spesse”. I movimenti in crescita, anche se solo di alcune classifiche, hanno permesso all’indice MetalWeek™ riferito ai rottami di posizionarsi al termine della settimana scorsa a 310,72 Euro e registrare una crescita rispetto al rilevamento parziale precedente di 1,85 per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|