MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

15/12/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il listino dei metalli industriali al LME è in una fase delicata di assestamento. Si consiglia di seguire con particolare attenzione l'andamento di Rame, Alluminio e Zinco |

|

|

Le attuali scelte strategiche delle acciaierie europee e italiane (sia per i prodotti "piani" che "lunghi") stanno penalizzando pesantemente gli utilizzatori domestici, mettendoli in una posizione di forte svantaggio rispetto ai concorrenti extra-UE |

|

|

L'Oro si avvicina nuovamente ai massimi di metà ottobre, con i presupposti per stabilire nuovi record. Questa dinamica dovrebbe permettere all'Argento di mantenere le attuali quotazioni USD/ozt |

|

|

I valori in dollari di Cobalto e Molibdeno mostrano segnali di forte e inusuale variabilità, indicando un periodo di incertezza e potenziale cambiamento nelle loro prospettive di mercato |

|

|

Si intensificano i segnali di un calo dei prezzi dei rottami di acciaio, con avvisaglie sempre più forti dalla Turchia. Per quanto riguarda i non ferrosi, i valori mostrano un lieve movimento al ribasso, principalmente dovuto alla debolezza del Dollaro nei confronti dell'Euro |

|

|

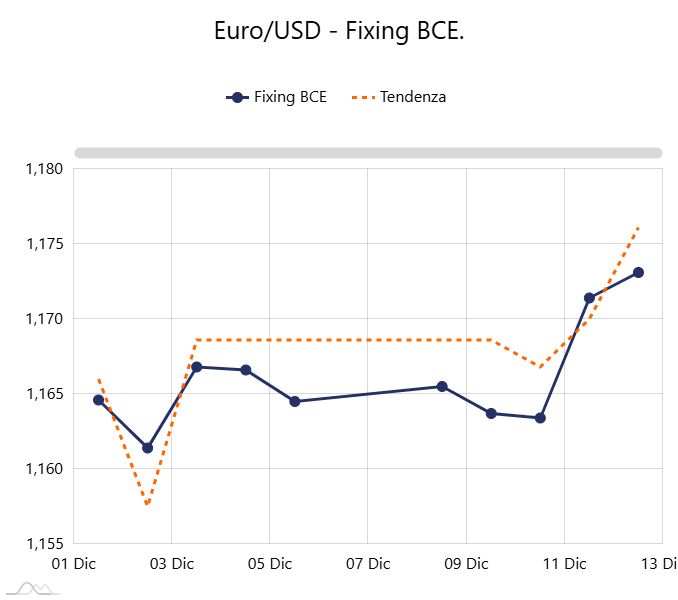

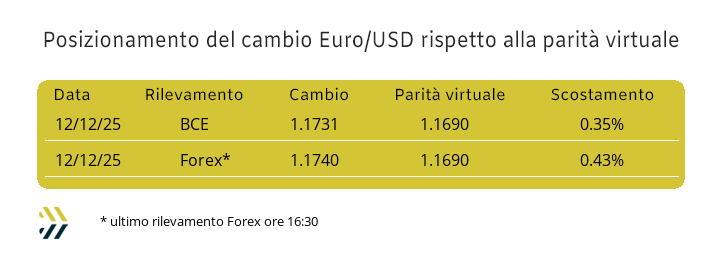

La mossa politica della Federal Reserve di tagliare i tassi sul Dollaro è stata definita, ma non è attesa una variazione nello stato attuale del tasso di cambio tra Euro e valuta USA |

|

|

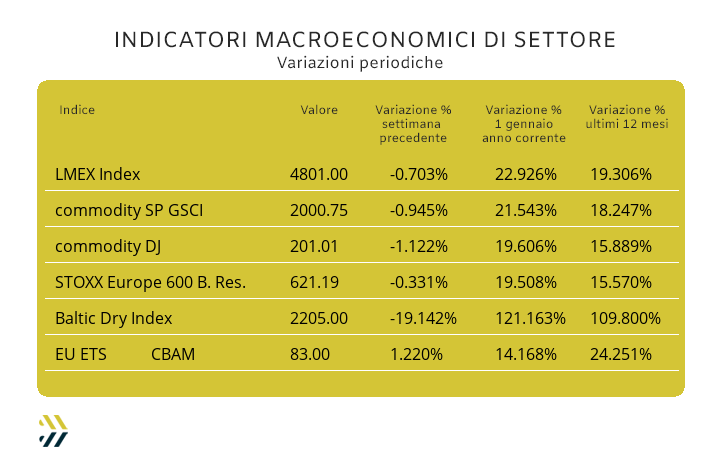

I noli "bulk" sono calati del 20% in una settimana, pur mantenendosi su valori doppi rispetto all'anno precedente. Le incertezze applicative del CBAM stanno spingendo le quotazioni degli EU ETS ai massimi da gennaio |

|

|

più risparmio e meno preoccupazioni |

|

|

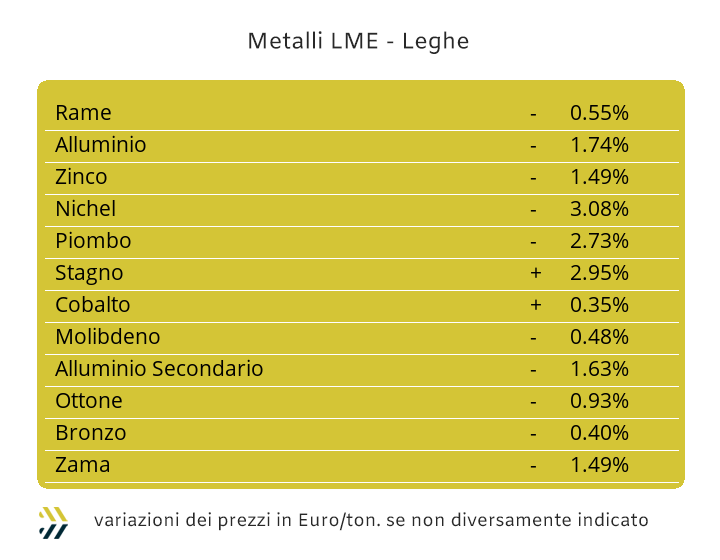

La Federal Reserve ha riportato i tassi sul Dollaro sotto il livello del novembre 2022, adottando la consueta e prudente cadenza di adeguamento verso il basso del quarto di punto percentuale e per la quinta volta consecutiva negli ultimi dodici mesi. Un dato, quello della Federal Reserve, che va letto più come un atto dovuto a livello politico nei confronti della Casa Bianca, che accompagnato da fondamentali tecnici di macroeconomia a supporto della decisione. Il riferimento che maggiormente preoccupa la Banca Centrale statunitense è il livello sempre più crescente della massa monetaria M2, quella delle disponibilità di Dollari in banconote e depositi bancari spendibili immediatamente, mai così alta negli ultimi 10 anni e un’autentica mina vagante per la ripresa dell’inflazione negli USA. I prezzi degli “industriali” negli ultimi otto giorni hanno evidenziato delle profilazioni positive interessanti e diffuse, ma con due esclusioni, il Nichel e il Piombo. Il listino ha conosciuto momenti buoni di crescita, come il Rame, che è andato vicino ai 12mila Dollari 3mesi, l’Alluminio che ha rivisto per brevi frangenti la linea dei 2900 USD, lo Zinco in rinforzo e abbondantemente oltre quota 3mila, ma in particolare lo Stagno, che si è spinto ulteriormente in avanti rispetto alle già alte aspettative poste a inizio ottava e andando a collocarsi nel corso dell’ultima seduta settimanale in area 42mila Dollari. Una serie di progressi importanti per i prezzi di molti metalli, ma che nell’insieme hanno determinato il dato paradossale di una flessione in termini complessivi del listino, presentando un arretramento dello 0,7% dell’indice LMEX rispetto al riferimento di otto giorni prima. La ragione dello stato di quasi pareggio in relazione ai prezzi Dollari 3mesi della settimana precedente è da ricondurre nella situazione decisamente sottotono nelle fasi conclusive della seduta LME di venerdì 12 dicembre e da cui la nuova ottava ripartirà. La corretta valutazione del prezzo USD 3mesi del Rame non sarà quindi quella del massimo relativo visto in avvio dell’ultima seduta dell’ottava scorsa, bensì una collocazione di valore nei pressi di 16mila Dollari e al momento punto ottimale d’incontro tra le istanze di chi vuole vendere e di chi manifesta interesse nell’acquistare. La definizione dello Zinco rimane rialzista, sebbene l’entità della “backwardation” sia ritornata sotto i 100 Dollari per tonnellata. Le leghe riposizioneranno i loro riferimenti alla situazione vista nella serata di giovedì 11 Dicembre, ma le diminuzioni che registreranno in forma diretta l’Ottone e in maniera meno evidente la Zama, per via della determinazione della quotazione media, non dovranno essere viste come il preludio di crolli imminenti dei prezzi alla vigilia della lunga sosta tra fine dicembre e inizio gennaio. L’incertezza che ha messo in evidenza l’Alluminio nella quotazione USD 3mesi e negli ultimi otto giorni, dovrà essere studiata con grande attenzione, soprattutto in prospettiva di breve periodo, considerandola come un minimo relativo. Il Nichel ha deciso ancora una volta di mettere in una forma di trepidante attesa gli utilizzatori coinvolti nel suo impiego diretto e indiretto. Il “rendez vous” fissato a quota 15mila Dollari nel corso della settimana scorsa è da considerarsi solo rinviato, anche perché il dato di sintesi che ha messo in evidenza il Nichel non è da interpretare come un crollo della sua quotazione di Borsa, bensì di una situazione contingente e temporanea sviluppatasi all’interno di tutto il listino LME. Un momento di marcato minimo relativo lo registrerà invece il Piombo, allontanatosi progressivamente dall’ipotetica linea di equilibrio di 2mila Dollari e che resta comunque un riferimento nel quale a breve dovrà ricollocarsi. Lo Stagno continuerà a dare ragione a coloro che nel finale del mese scorso hanno acquistato metallo al LME quando veniva ancora quotato sotto i 40mila USD 3mesi e che ora, a ridosso dei 42mila, non sta ancora mettendo in evidenza un orientamento di segno negativo. |

|

|

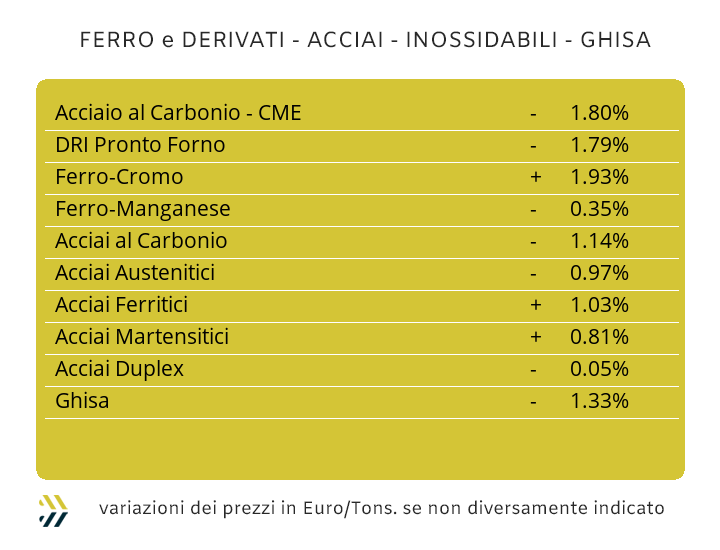

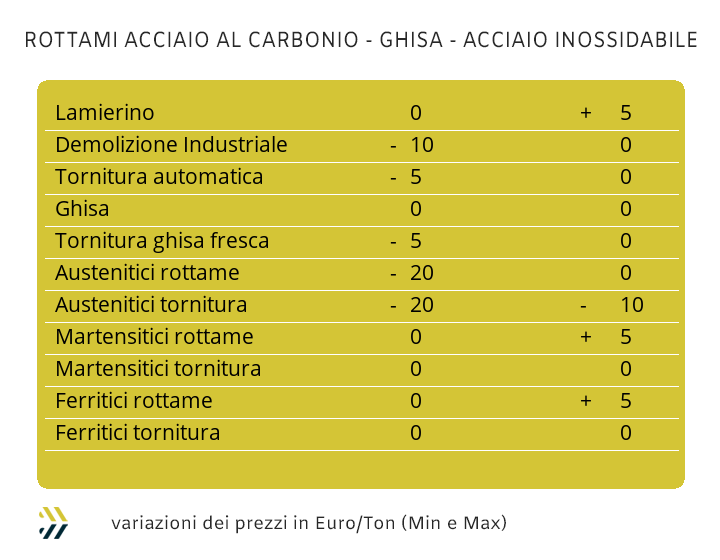

La creazione di un sistema che sia in grado di difendere in maniera autosufficiente i potenziali contrasti che coinvolgeranno le differenti filiere siderurgiche presenti nel territorio dell’Unione Europea non riveste una priorità da parte dei produttori di semilavorati “piani” e “lunghi”, ormai ricondotti a un ruolo di valenza locale anziché globale. Gli utilizzatori diretti di semilavorati dovranno, in stretta cooperazione con i propri clienti, mettere fine alla “manfrina” dell’origine esclusiva delle produzioni EU e allargare il proprio ambito di alternative a provenienze che siano al di fuori dei sempre più angusti spazi doganali, che non molto tempo fa venivano ancora nominati “comunitari”. L’architrave dell’eletto-siderurgia, scelta ormai conclamata dalle acciaierie dell’Unione Europea e dove altre aziende, principalmente italiane, notoriamente conosciute nel mondo come tra le migliori nelle realizzazioni di impiantistiche complesse nel settore della siderurgia, sottoscrivono contratti per le forniture di impianti a ciclo integrale (altoforno), a ogni latitudine e longitudine, significa che produrre acciaio dai soli rottami, è fin d’ora una scelta pericolosamente errata. Le acciaierie UE e in particolare quelle di casa nostra, hanno fatto degli anni ruggenti del “green” a tutti i costi e imposto dalla Commissione Europea, una sorta di auto-protezione delle aree di mercato interne, attraverso il CBAM e le politiche di difesa dalle importazioni da paesi extra UE, alla stregua di baluardi insormontabili e quindi invincibili. Una parte dell’epilogo si sta già scrivendo, dove le nostre produzioni, soprattutto di “piani”, sono in assoluto le più care al mondo in termini di prezzi di vendita agli utilizzatori e trasformatori. La settimana fatta di quotazioni blandamente in calo sul mercato italiano non è certo un episodio che possa ricondurre a una serie di trend ribassisti dei valori dei coil e in particolare a riguardo del solo lavorato a freddo, sceso dell’1% su base settimanale (benchmark MetalWeek™ CRC Euro 705 per tonnellata). I valori si completano con i riferimenti invariati del lavorato a caldo (benchmark MW HRC 600 Euro) e del “galvanizzato” (benchmark MW HDG 715 Euro). Le risposte da parte della concorrenza che si trova a nord delle alpi sono state interlocutorie, confermando per HRC, CRC e HDG i valori definiti dieci giorni fa. La billetta in Italia continua a crescere, anche in ragione della tenuta delle quotazioni dei rottami su molteplici classifiche, l’adeguamento dell’1% settimanale è stato un valore trasposto in forma multipla su tutti gli allestimenti “lunghi” e senza esclusione alcuna, dal tondino per le armature ai profili per la carpenteria, così come il riferimento mensile nazionale della vergella, ma che resta sotto di 30 Euro/tonnellata rispetto al riferimento settimanale nord europeo. I produttori di tubi saldati che operano in Italia hanno già comunicato, insieme agli auguri, che i listini con decorrenza gennaio verranno rivisti al rialzo, non si conosce ancora la precisa incidenza, ma certamente sarà così; ritrafilatori e utilizzatori hanno in questo modo ricevuto la strenna attesa da tempo. Le avvisaglie turche di prezzi deboli relativamente ai rottami appartenenti alla classifica dell’HMS 1/2 non hanno ancora inciso sulla quotazione del rebar FOB, fermo ai riferimenti di dieci giorni fa, mentre una prima reazione di recepimento del ribasso della materia prima si è vista per la vergella in esportazione, registrando un calo di 5 Euro per tonnellata. La debolezza del Nichel, contestualmente alla tenuta dell’Euro rispetto al Dollaro, non ha mutato la visione d’insieme dei prezzi degli austenitici con visibilità delle componenti extra lega per gennaio e tutte quantificabili in crescita di 1 centesimo di Euro per chilogrammo. Una situazione più definita potrebbe invece avere luogo per i martensitici e i ferritici, che in base alle vivacità dei prezzi delle ferroleghe e recentemente del Molibdeno, stanno evidenziando dei possibili incrementi tra i 2 e i 3 centesimi di Euro per chilogrammo in prospettiva gennaio. Il sussulto rialzista del PUN visto due settimane fa, è risultato un episodio isolato. La serie dei valori registrati negli ultimi otto giorni si colloca invece in un intervallo consono con i valori visti a fine novembre, pertanto la stima del contributo energia tende a essere quello dei mesi passati. |

|

|

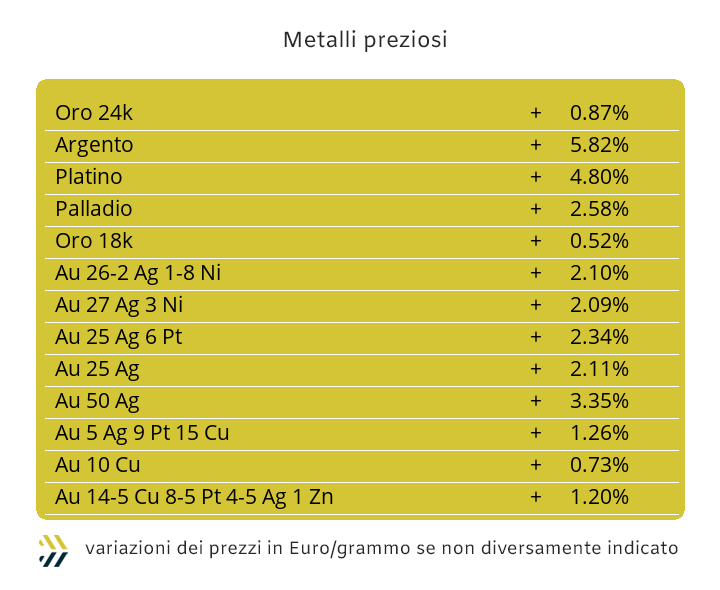

L’entità della variazione dei tassi sul Dollaro praticata dalla Federal Reserve non risulterà determinante nell’indirizzo generale del listino dei “preziosi”, sebbene i metalli quotati in Borsa saranno oggetto nei prossimi giorni e settimane di possibili e importanti variabilità nei loro indirizzi. I flussi più importanti, come la logica impone, riguarderanno quelli riferiti all’Oro e all’Argento e di riflesso condizionare inevitabilmente il Platino e il Palladio. La svalutazione del Dollaro rispetto alle principali valute del pianeta, trova da tempo origini che non sono quelle riconducibili alla nuova revisione di tipo “accomodante” che la FED ha deciso, suo malgrado, di applicare. L’effetto di una seppur ridotta attenuazione della componente legata ai tassi di finanziamento per operazioni con finalità speculative, dovrebbe generare un ulteriore effetto leva la crescita delle quotazioni Dollari per oncia di Oro e Argento. Una possibile rimodulazione verso l’alto per il metallo guida del listino, ritornato a collocarsi sopra quota 4300 dopo circa due mesi e una nuova visibilità verso i picchi record di ottobre. La strada sembra quindi spianata per l’Oro a raggiungere nuovamente le collocazioni di massimo assoluto e senza escludere l’ipotesi di nuovi riporti ai fini statistici fin qui mai rilevati. L’Argento ha dimostrato che in questo frangente di Borsa può permettersi di tutto in termini di quotazioni USD per oncia, anche se la flessione piuttosto repentina dai 64 Dollari ai 63, non potrà essere considerata come un semplice aggiustamento tecnico del suo riferimento. L’attuale area di residenza dell’Argento sarà comunque ancora quella che lo collocherà al di sopra della soglia dei 63 Dollari e per effetto trasposto delle rinnovate velleità prestazionali da parte dell’Oro. I soli spiccioli verranno destinati alle cause congiunte di Platino e Palladio, che si troveranno a subire gli smobilizzi degli esigui realizzi da parte del comparto speculativo-finanziario su questi due “asset”, per dirottarli verso la parte più blasonata del listino e quindi presentare in entrambe le situazioni delle quotazioni in arretramento. |

|

|

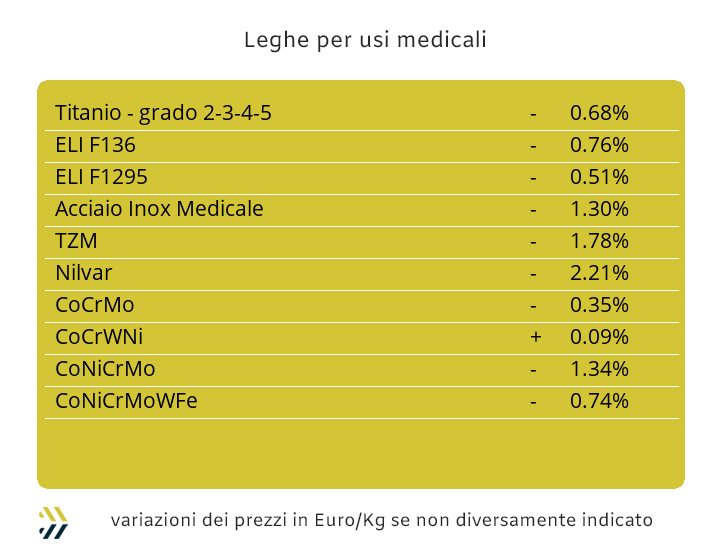

I livelli delle due novità che si sono presentate alla ribalta del comparto nel corso della settimana appena messa alle spalle non risultano ancora determinati negli sviluppi prossimi degli andamenti delle quotazioni USD di Cobalto e Molibdeno, ma è opportuno riportarle per come si siano evolute. Il Cobalto ha messo in evidenza che nelle variabilità delle sue quotazioni giornalmente cadenzate, esiste anche in segno meno, evento che non si manifestava da ben 73 rilevamenti di mercato consecutivi, in pratica dal 29 agosto. La propensione settimanale riferita al metallo è rimasta comunque rialzista, nella misura di un punto percentuale. La seconda notizia di altrettanto rilievo è stata quella della ricomparsa del segno più in ambito Molibdeno, concomitanza che non si verificava da un mese, sebbene il progresso sia stato soltanto dello 0,2% relativamente alla quotazione USD. Il Titanio ha invece proseguito nel suo stato d’invariabilità del prezzo in Dollari, diventando la terza ottava consecutiva di stabilità. Un fattore che invece non sta più facendo notizia, è quello della cronica debolezza della quotazione USD 3mesi del Nichel al LME, che in sole tre sedute ha annullato una fase incrementale di valore che durava da undici e il 2% di flessione dal massimo relativo del 4 dicembre. L’inezia ribassista presente sul Nichel non produrrà una veloce ripresa del suo prezzo espresso in Dollari, anche se determinante sarà il clima generale che si respirerà al LME nelle fasi conclusive dell’anno in corso e in quelle di avvio del 2026. La tensione sul prezzo del Tungsteno USD è passata da alta a altissima, registrando un incremento settimanale del 4,6%, senza ormai più nascondere l’aspetto cruciale che ha questo metallo nella realizzazione di acciai alto-performanti da impiegare nel settore degli armamenti. Le turbolenze collegate alle complesse questioni delle salvaguardie UE sulle ferroleghe hanno rivitalizzato la dormiente quotazione della base Cromo, ferma per un lungo periodo e ora nuovamente in fase ascensionale del 2,5% per quanto riguarda il riferimento Dollari per libbra. |

|

|

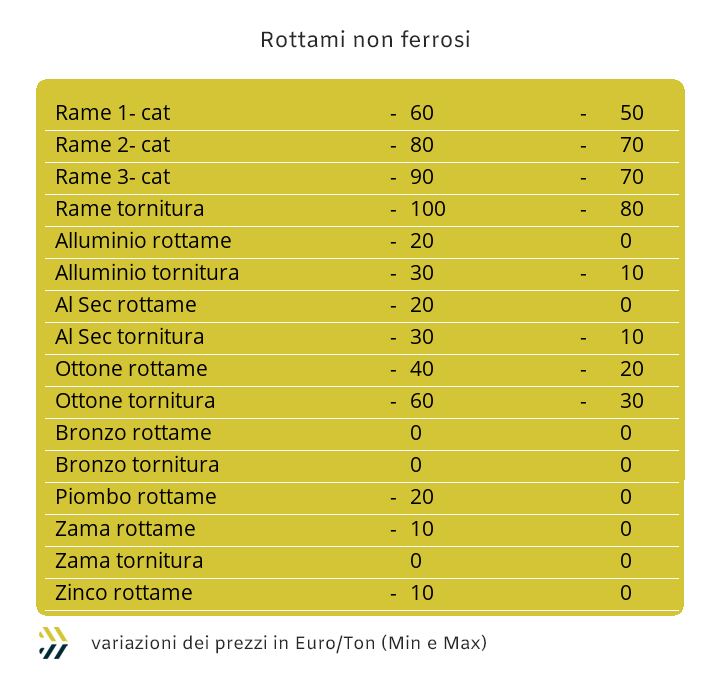

Il mercato turco dei rottami di acciaio ha fornito segnali importanti agli operatori di tutto il mondo. La fase di recupero dei prezzi dai minimi dello scorso settembre, potrebbe essere giunta a un momento, più che di arresto, di pausa. Una sensazione che si sta sviluppando lontana dalle coste, dove l’HMS 1/2 resa CFR la settimana scorsa ha prodotto riferimenti di prezzo per tonnellata ancora in prossimità dei 370 Dollari, ma nell’entroterra del mercato domestico ha presentato valori medi di arretramento di 3 USD/tonnellata e punte fino a 8 come ampiezza massima. Una notizia che le nostre mandatarie hanno raccolto immediatamente e sotto precise disposizioni di acciaierie e fonderie, seriamente preoccupate di quelli che saranno gli orientamenti di prezzo dei rottami di acciaio nel complesso, visti gli ingenti piani di forniture definiti nei mesi scorsi da paesi extra UE e in barba al concetto nel prediligere i rottami prodotti in Italia. Gli effetti di questa possibile rivisitazione verso il basso dei prezzi turchi dei rottami di acciaio, hanno portato a una consistente regressione dei valori italiani delle demolizioni pesanti E1, fino a 10 Euro per tonnellata, il “premio mulino” per il frantumato E40 ritornato sotto i 45 Euro e di 5 la discesa dei valori delle torniture. Il rottame più ricercato nel contesto di mercato italiano e quasi introvabile, resta il lamierino E8 con l’assenza di Rame in lega, il cui prezzo registra una crescita di 5 Euro per tonnellata. Gli avvicendamenti dei prezzi delle classifiche hanno comunque portato a un livello di stabilità l’indice MetalWeek™, passato da 310.72 a 310.53 Euro/tonnellata nel corso degli ultimi otto giorni. I rottami non ferrosi seguono il canovaccio consueto quando la componente valutaria risulta preponderante rispetto alle variabilità del listino LME. Gli effetti sono stati quelli di rimodulazioni ridotte e tutte con il segno meno, il Rame e le sue leghe nell’ordine dei 50 Euro per tonnellata, di 20 per il gruppo riferito all’Alluminio e i rottami di inox ritornati a flettere di 10 Euro per gli austenitici e fino a 20 per quelli appartenenti alle composizioni delle leghe duplex. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|