MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

22/12/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Prezzi industriali ai massimi del 2025, tuttavia crescono i dubbi sulla reale tenuta dei consumi nei primi mesi del 2026 |

|

|

Incertezza sui mercati: l'introduzione del CBAM e delle nuove clausole di salvaguardia UE frena l'ottimismo e alimenta le incognite per il settore |

|

|

L’Oro torna vicino ai massimi di ottobre, mentre l’Argento accelera verso nuovi record storici |

|

|

Per le reali prospettive di Cobalto e Molibdeno, quotazioni USD, si attende il ritorno degli ordini a inizio anno |

|

|

La volatilità dei rottami turchi mette in allerta l’Europa. Intanto, i metalli non ferrosi consolidano i recenti rialzi, rimandando ogni verdetto a gennaio |

|

|

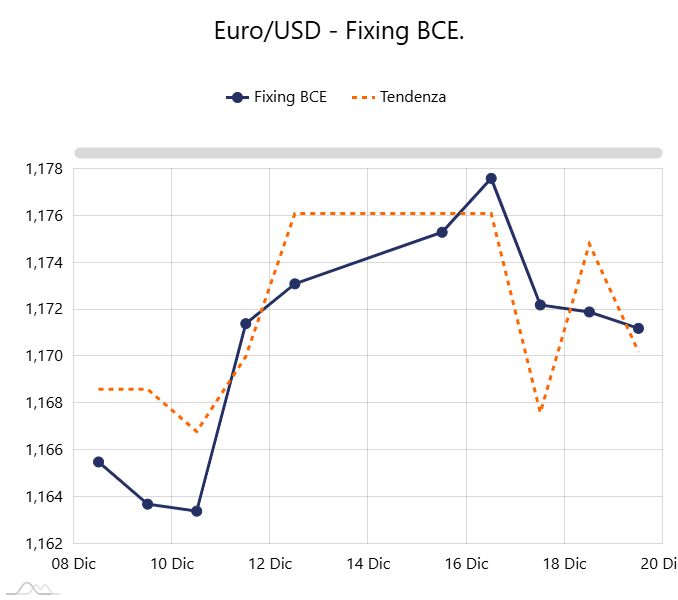

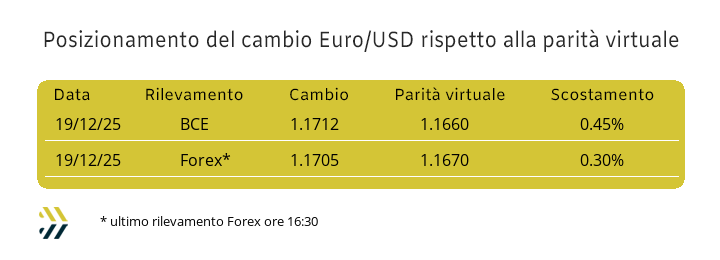

Dollaro instabile: continua la volatilità del biglietto verde rispetto alle principali valute, Euro incluso |

|

|

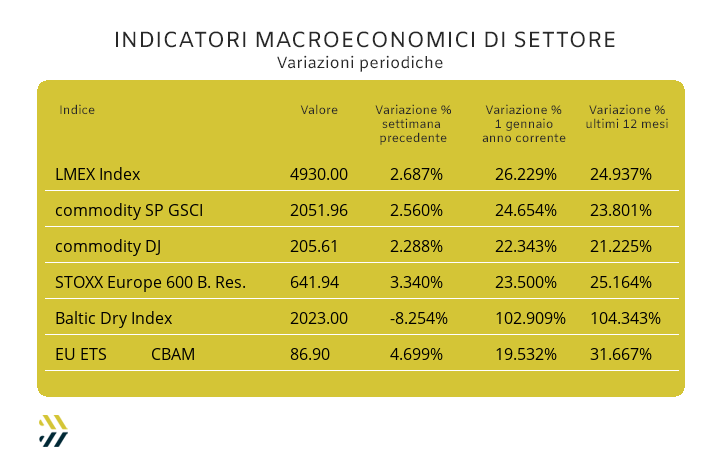

L’indice LMEX tocca i massimi del 2025 grazie al recupero delle ultime due ottave. Salgono anche i prezzi dell'EU ETS sopra gli 86 Euro, spinti dai primi effetti del meccanismo CBAM |

|

|

più risparmio e meno preoccupazioni |

|

|

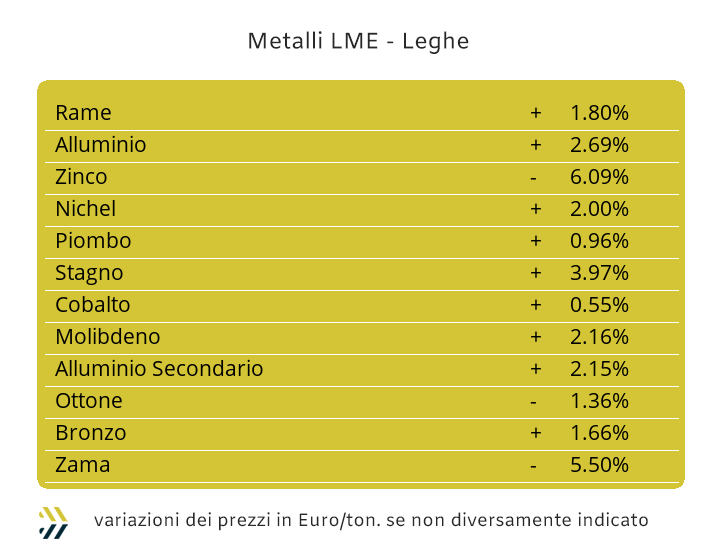

L’intero listino LME ritrova nel “contango” (le quotazioni delle scadenze seguono ordini di valori crescenti) tutti gli assi temporali più salienti della Borsa, predisponendosi con le definizioni dei prezzi Dollari 3mesi decisamente in crescita. L’evidenza di sintesi viene sempre fornita dall’indice LMEX, salito su base settimanale del 2,6%, che lo colloca a 4930 punti come riferimento massimo degli ultimi dodici mesi e a cui manca una sola ottava per determinare chiuso il 2025. Gli ottimi riscontri settimanali di Rame e Alluminio hanno giovato all’intero listino degli “industriali”, pur presentando al suo interno un evidente indebolimento dello Zinco, che ha abbandonato definitivamente lo stato di “backwardation” che durava da ben 76 sedute consecutive al LME. A completare il quadro delle quotazioni dei metalli, oltre una reazione ancora blanda, purché in crescita per il Nichel e il Piombo, lo Stagno che conferma il suo buon momento in Borsa, ai massimi dal mese di aprile 2022. Le prossime due settimane saranno quindi di studio di situazioni che andranno poi a delinearsi in quelle centrali di gennaio, vero momento di riscontro per quelli che saranno gli orientamenti effettivi dei metalli che compongono il listino LME, ma in particolare una prima verifica di quella che sarà la richiesta certa di materie prime e semilavorati da parte degli utilizzatori diretti. |

|

|

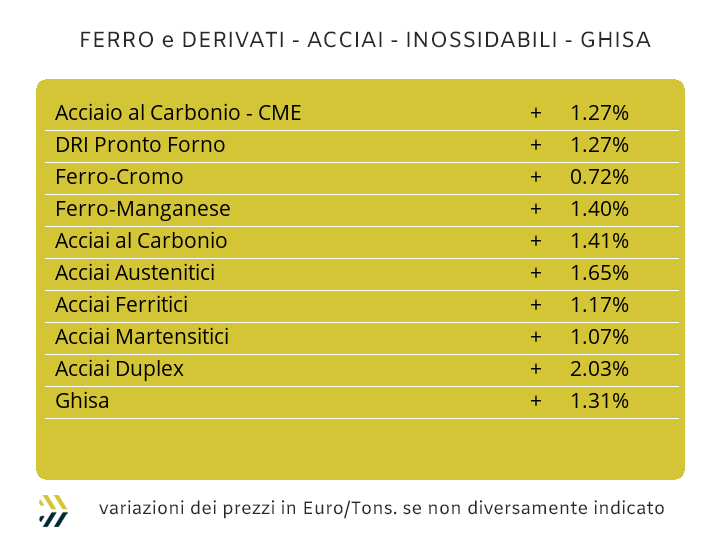

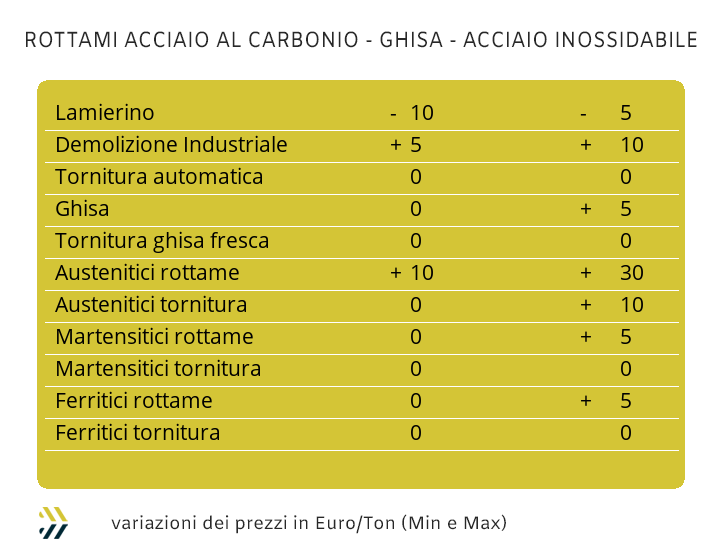

Le preoccupazioni si sprecano, così come le congetture di quello che sarà il nuovo anno e in particolare il suo primo quarto per i semilavorati di acciaio. Le ultime variazioni settimanali di “piani” e “lunghi” evidenziano quelle che recentemente si sono viste tra i coil e le produzioni ottenute dalle laminazioni e estrusioni delle billette. La rendicontazione settimanale ha visto come unica variabilità per i “piani”, il lavorato a freddo salito del 3% (benchmark MetalWeek™ CRC, 715 Euro/tonnellata), mentre il “caldo” (benchmark MW HRC, 600 Euro) e il “galvanizzato” (benchmark MW, 715 Euro) hanno mantenuto i riferimenti invariati. La billetta scende di un punto percentuale, così come i profili per la carpenteria, di avviso opposto il tondino per le armature, il cui prezzo ha registrato una crescita del 2% e sempre nell’arco temporale degli ultimi otto giorni. L’ultima settimana lavorativa del mese di dicembre e contemporaneamente dell’intero anno ha decretato anche la determinazione di fine periodo per gli extra lega che diventeranno operativi nel mese di gennaio. Le previsioni per gli austenitici oscilleranno in una forchetta estremamente ridotta e a cavallo tra il campo positivo e quello negativo nella misura di 1 centesimo di Euro per chilogrammo. La variabilità più marcata delle ferroleghe e in ambito di crescita, determinerà delle variazioni per ferritici e martensitici che potrebbero spingersi fino a 3 centesimi di Euro. La stabilità del PUN è proseguita anche la settimana scorsa, un dato che salvo improvvise criticità nel periodo interlocutorio della quarta di dicembre, determinerà la stabilità della componente costi energia e che porterebbe a sei i mesi d’invariabilità dell’addebito in fattura. Il 2026 sarà anche l’anno del CBAM nel pieno del suo impianto normativo e delle nuove politiche di salvaguardia emanate dalla Commissione Europea, ma che vedranno i pieni effetti solo a metà anno e siano già origine di elevate preoccupazioni tra gli utilizzatori diretti di tutti i semilavorati di acciaio. |

|

|

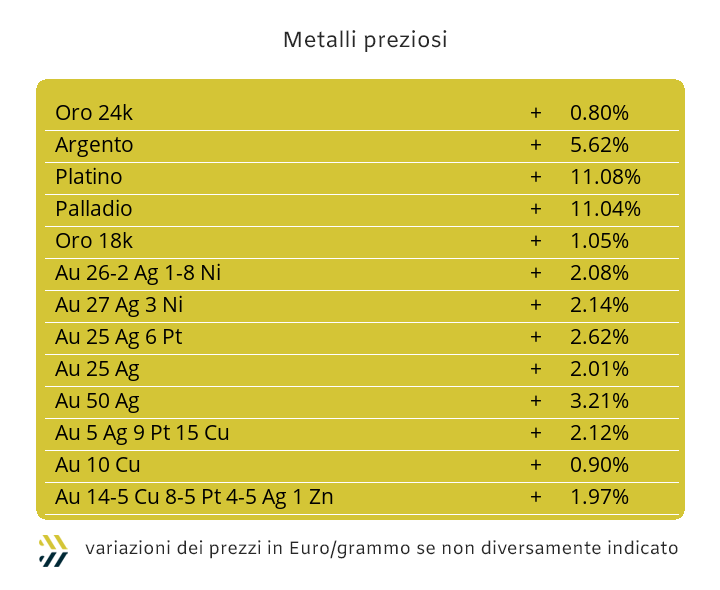

I metalli preziosi, in termini di quotazioni USD per oncia, non andranno in vacanza, se non per quei giorni di calendario che la consuetudine vuole colorati di rosso. La situazione di forte crescita di tutto il listino ha, come spesso accade in questo contesto d’insieme, il minimo comune denominatore nello stato di debolezza del Dollaro, che sotto l’aspetto valutario continua a mostrarsi estremamente debole. Gli stati incrementali dei prezzi Dollari per oncia di Oro e Argento rivestono due aspetti “territoriali” decisamente differenti tra loro negli approcci. Il metallo guida del listino si è lentamente riposizionato in un’area del grafico che lo porterà a rivedere le quotazioni di record assoluto viste nella seconda metà di ottobre. L’Argento avrà nella sua corsa verso l’ignoto del riferimento USD un elemento che costituirà la base di studio nel poter considerare dei comportamenti analoghi che il metallo avrà in una futura riproposizione di questo livello di quotazione. I punti massimi sono stati toccati anche da Platino e Palladio, segno che le basi monetarie dei rispettivi sottostanti stanno dando ancora delle evidenze con connotazioni “lunghe”. Il Platino si è riproposto con dei valori USD simili a quelli dei mesi centrali del 2008, suoi massimi assoluti, mentre il Palladio esattamente ai livelli di due anni fa, sebbene il suo momento record tra aprile e maggio 2021, risulti ancora lontano di oltre mille Dollari per oncia. Il comparto speculativo-finanziario ha decisamente messo sotto scacco l’intera compagine dei “preziosi”, sebbene senza una logica prestabilita, se non quella di attirare nella grande rete, nei termini di imbrigliare, i cosiddetti “pesci piccoli”, abbagliati dai facili guadagni che vengono prospettati in questo momento. Le evoluzioni positive delle quotazioni USD/ozt di tutti i metalli preziosi sono al momento caratterizzate da presenze di liquidità “lunghe” dalle consistenze eccessive e che a breve andranno ricollocate in termini più accettabili, comportando inevitabilmente delle sensibili riduzioni dei valori di Borsa indicati nel complesso del listino. |

|

|

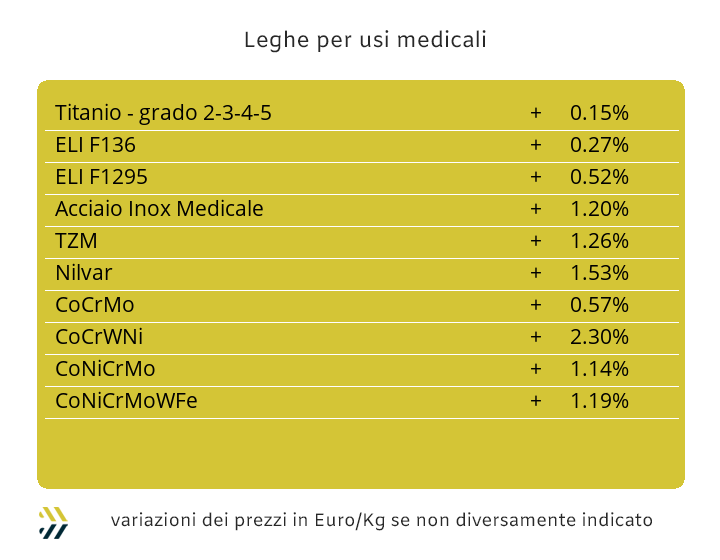

Le prossime due settimane saranno il tempo giusto per dare un possibile nuovo assetto per le quotazioni dei principali metalli del comparto delle leghe per usi medicali e in particolare per il Cobalto e il Molibdeno, vista l’ormai consolidata stabilità del Titanio quotato in Dollari, originata anche dalla sua ridottissima richiesta per via della chiusura dei principali impianti produttivi che impiegano questa materia prima. Gli assetti delle quotazioni in Dollari di Cobalto e Molibdeno hanno presentato nel corso dell’ultima settimana elementi di una certa importanza, dove il primo ha bruscamente interrotto il suo deciso andamento rialzista che ha avuto anche momenti di “backwardation” a supporto di questo trend e il secondo evidenziare una possibile inversione d’indirizzo del suo valore di mercato. I primi giorni del 2026 potrebbero essere anche quelli di una nuova ricollocazione di Borsa del Nichel e questo dopo i seppur modesti, ma allo stesso tempo promettenti cambi d’indirizzo visti nel corso dell’ultima “cinquina” settimanale di sedute, a differenza di questa, ridotta a tre, per la festività di Natale e del 26 dicembre, giorno di Santo Stefano o del “boxing day” nel Regno Unito. Nelle ferroleghe la progressione oltre ogni limite del Tungsteno non è più una notizia, negli ultimi otto giorni incrementata dell’11,5% nel riferimento Dollari per chilogrammo e fatte le debite proporzioni, da sottolineare la nuova fase incrementale dello 0,6% della base Cromo a riguardo del rilevamento settimanale USD per libbra. |

|

|

Il calendario relega la settimana appena conclusa come una dai caratteri interlocutori, non per quello che è accaduto nel comparto dei non ferrosi, bensì per la prospettiva che verrà a mancare per almeno quindici giorni in concomitanza delle vacanze natalizie e di fine d’anno. La progressione positiva che ha interessato in maniera particolare il Rame e l’Alluminio ha ulteriormente collocato le quotazioni dei due gruppi di rottami ai massimi dell’anno, a dimostrazione di questa condizione l’incremento medio di 150 per il primo e di 60 Euro/tonnellata per il secondo. La debolezza dello Zinco, una volta lasciata l’area di “backwardation” al LME, ha compromesso notevolmente la quantificazione dei rottami di Ottone, dove il peso percentuale in composizione del “metallo rosso” ha semplicemente contrastato la situazione e riducendo a meno di 50 Euro le variazioni positive dei vari “gialli”. L’anno si chiude in maniera deludente per i rottami correlati al Nichel e in particolare per gli austenitici e i duplex che seppure in correzione apprezzabile verso l’alto grazie alla discreta ottava del metallo di base al LME, chiudono ancora in negativo tra i 10 e i 20 Euro/tonnellata i loro adeguamenti settimanali. Gli occhi sono tutti puntati su come si collocheranno i prezzi dei rottami di acciaio in Turchia e in particolare per la classifica HMS 1/2, nel bel mezzo di fasi altalenanti di quotazioni e non solite per questa piazza così importante nei flussi di tonnellaggi della materia prima, a livello europeo e non solo. L’indice MetalWeek™ riferito alle quotazioni medie dei rottami in acquisto da parte delle acciaierie e fonderie italiane chiude il 2025 a quota 311.01 Euro, quando il valore iniziale per tonnellata dello scorso gennaio fu di 53.11 superiore. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Torna il 07 gennaio 2026 BUONE FESTE |

|

|

|

|

|

|

|

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2025 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|