MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

07/01/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Riflettori sul LME dopo due settimane di bassi volumi. Si attendono segnali più chiari sull'andamento dei prezzi, condizionati dall'evoluzione della crisi USA-Venezuela |

|

|

Tensioni in arrivo. Regolamentazioni CBAM e salvaguardia mettono sotto pressione i prodotti piani e lunghi |

|

|

Oro e Argento in rialzo per i rischi geopolitici in America Centrale. Volatilità estrema in vista per Platino e Palladio, complici i passi indietro della Commissione Europea sullo stop ai motori termici |

|

|

Stallo per Cobalto, Molibdeno e Titanio a causa della scarsa domanda siderurgica. Segnali di attività e quotazioni certe solo per il Nichel |

|

|

I commercianti di non ferrosi puntano a monetizzare le competenze contabili. Ancora incertezza e scarsa liquidità sul fronte rottami d'acciaio |

|

|

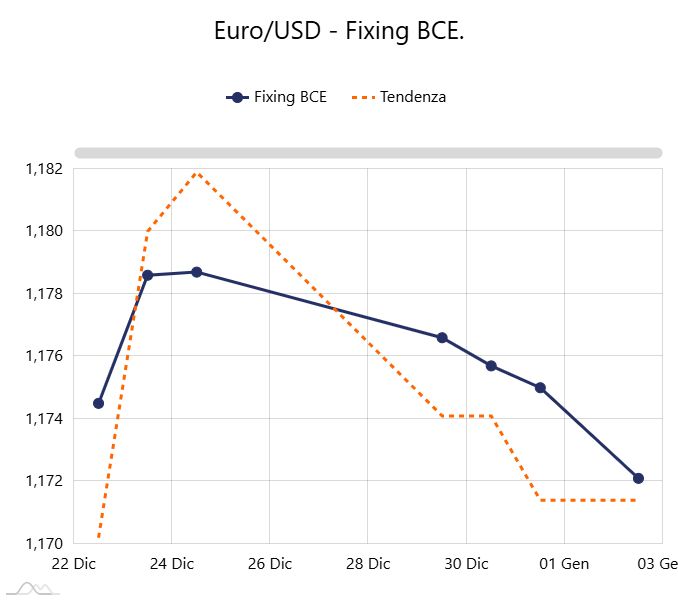

Dollaro al palo: l'incertezza sulle mosse di politica estera della Casa Bianca frena la direzionalità della valuta statunitense |

|

|

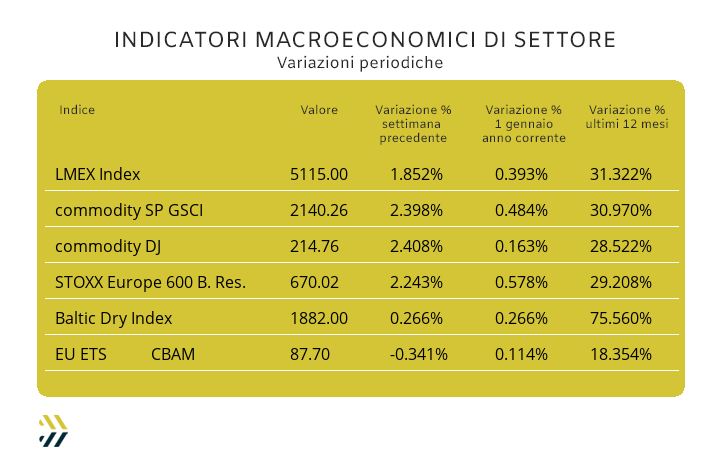

Gli indici dei metalli chiudono il 2025 ai massimi dell’anno. Stabile l'EU ETS-CBAM, che resta ancorato ai livelli record di fine dicembre |

|

|

più risparmio e meno preoccupazioni |

|

|

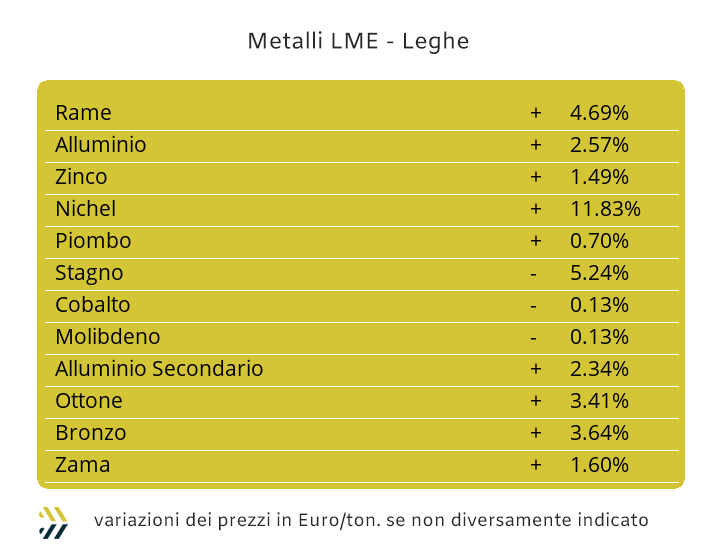

Il nuovo focolaio di tensione geopolitica a livello mondiale che sta vedendo contrapposti militarmente gli USA e il Venezuela, presenterà un sipario temporaneo per le quotazioni imminenti e future dei metalli industriali al LME. La doverosa premessa sulle vicende centroamericane che sono coincise con i giorni di debutto del nuovo anno, non devono allontanare una realtà di Borsa caratterizzata da un ambiente “sottile”. Nel mondo della finanza e delle Borse questa particolare situazione viene percepita come un momento di difficile interpretazione, dov’è un attimo prendere la decisione sbagliata e quindi definire una strategia futura che allontani fruizioni vantaggiose tra il breve e il medio periodo. La cosa migliore quando sopraggiunge questa caratterizzazione di mercato è quella di interpretare la fase attraverso operatività mirate allo spazio temporale di poche sedute di Borsa e dare l’adeguato peso dei valori scaturiti dalle contrattazioni “vacanziere” per individuare gli orientamenti più efficaci delle quotazioni quando i mercati entreranno nella modalità di attività piena. Nel corso delle ultime due settimane al LME è avvenuto proprio quello che è stato appena descritto e due metalli in particolare, il Rame e il Nichel, dare la quantificazione numerica univoca e in positivo, che ha trascinato il listino degli “industriali” al suo picco annuale, collocando l’indice LMEX a quota 5115 e 31 punti percentuali di crescita su base dodici mesi. Il maggiore beneficio di questo “effetto traino” in senso positivo lo ha ricevuto l’Alluminio, ritornato a collocare il suo prezzo 3mesi in Dollari oltre quota 3mila, situazione che mancava dall’aprile 2022. La seconda settimana di calendario, quella attuale, determinerà quindi il vero inizio della stagionalità delle quotazioni e che si interromperà solo a ridosso delle settimane centrali di agosto. I riscontri dei prezzi scaturiti dalle ultime sedute LME, dovranno comunque essere considerati come valori validi a tutti gli effetti e nonostante le argomentazioni espresse precedentemente. Il denaro affluito su ciascun metallo, seppure in quantità esigua, dovrà necessariamente essere ricollocato in una realtà più consona alle dinamiche che si determineranno per ciascuna voce del listino degli “industriali”, tenendo quindi in considerazione che alcuni trend potrebbero subire delle repentine inversioni e senza alcun clamore o sorpresa. L’inerzia rialzista caratterizzerà le prossime situazioni di Borsa del Rame, significando per il “metallo guida” del listino una ancora certa e prolungata permanenza della sua quotazione ben oltre la soglia dei 12mila Dollari 3mesi. Lo Zinco, pur abbandonando la lunghissima parentesi della “backwardation” ha dato un chiaro segnale di stabilità e solidità di tendenza oltre la linea dei 3mila Dollari 3mesi e soprattutto di equilibrio tra le componenti domanda e offerta anche nelle instabili giornate di Borsa di fine dicembre e inizio gennaio. Le evidenze dei prezzi delle leghe di Ottone e Zama non potranno prescindere dagli stati attuali delle quotazioni LME di Rame e Zinco e nel caso del semilavorato “giallo” presenterà un incremento significativo in un intervallo compreso tra i 600 e i 700 Euro/tonnellata rispetto al dato di mercato della seconda decade del mese scorso. Un avvio meno roboante lo metterà in evidenza la Zama e questo grazie alla stabilità dello Zinco, come sottolineato in precedenza. La massima attenzione andrà invece dedicata per quanto riguarda l’Alluminio e soprattutto nell’interpretazione di possibili e ulteriori progressioni di rialzo della quotazione di Borsa, non certo consone e supportabili da un mercato “fisico” dalla domanda alquanto debole. Una chiave di lettura che andrà adottata nel medesimo modo per il Nichel, la cui crescita verticale della quotazione USD 3mesi, non sta convincendo molti operatori nel suo mantenimento, sebbene siano ormai da dimenticare i momenti dei minimi relativi toccati nell’ultimo trimestre dell’anno appena concluso. Il Piombo manterrà la sua soglia ottimale di prezzo fissata in prossimità della linea dei 2mila Dollari 3mesi, andando comunque a seguire umori e tendenze di un listino LME alla ricerca di una sua stabilità complessiva in un arco temporale tra la presente e la prossima ottava. Lo Stagno dovrà ritrovare una corretta collocazione di valore e che comunque non sarà quella vista nelle poche sedute di Borsa che si sono tenute a causa di un calendario LME compresso dalle ricorrenze natalizie e dal “fuori programma” USA/Venezuela, dove la persistenza del poco denaro presente su questo metallo sta fornendo una quotazione Dollari 3mesi decisamente fuori assetto. |

|

|

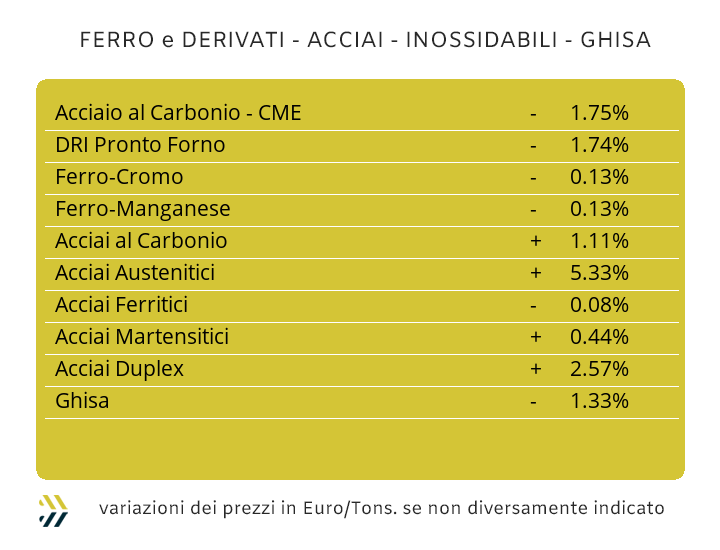

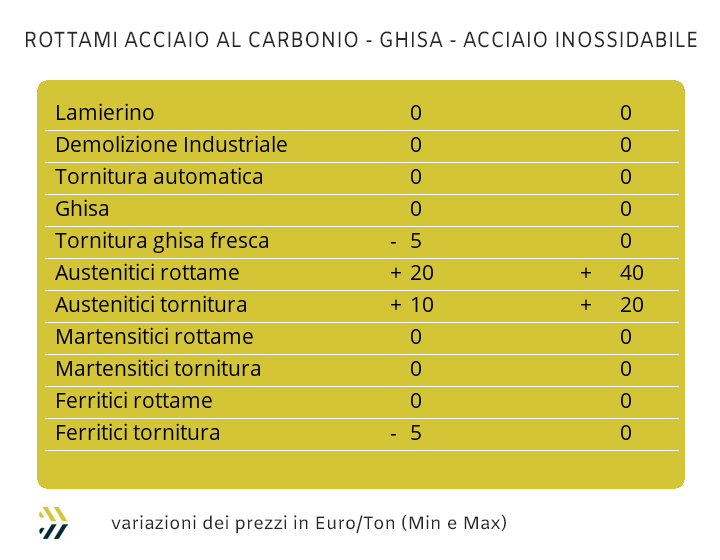

L’attesa per vedere i primi orientamenti d’indirizzo delle quotazioni dei semilavorati “piani” e “lunghi” di acciaio si collocherà tra la fine di questa settimana e l’inizio della prossima, dove a contornare il tutto saranno le aspettative e contestualmente i dubbi che progressivamente sono risultati più preminenti negli ultimi mesi dell’anno appena concluso. I produttori, senza se e senza ma, tenteranno di imporre un ruolino di marcia sui prezzi che sarà in linea con quello visto a partire dal mese di settembre, anche in considerazione delle ormai consuete argomentazioni che andranno dal CBAM alle future applicazioni delle quote di salvaguardia UE. La parola definitiva non potrà comunque prescindere dal merito di giudizio degli utilizzatori diretti di qualsiasi prodotto siderurgico, ma soprattutto a riguardo dei volumi di commesse che riceveranno tra gennaio e la fine di marzo. Un primo trimestre 2026 che comunque non mancherà di essere favorevole alle acciaierie, ai rivenditori e ai centri servizio, attraverso aumenti di prezzi anche consistenti e in alcuni casi decisamente fuori controllo, ai quali i clienti potranno fare ben poco, se non l’opzione di astenersi dallo “stacco” di nuovi ordini verso i fornitori. I prezzi di “piani” e “lunghi” necessariamente dovranno prendere già nel corso di questa frazione di settimana degli inevitabili abbozzi d’indirizzo, senza che essi siano condizionanti per ciascun compartimento di mercato e dove domanda e offerta avranno in primo luogo argomentazioni per studiarsi, ma soprattutto iniziare a quantificare quelli che potranno essere i primi tonnellaggi che muoveranno la partenza di questo 2026. L’unico riscontro di primaria importanza giunge dagli acciai inossidabili per le definizioni degli extra lega che saranno applicati nel corso di questo mese e scaturiti da un periodo di fissazione tra il 20 novembre e il 20 dicembre che ha determinato condizioni molto vantaggiose per gli utilizzatori di questi semilavorati. Gli austenitici sono stati ribassati di 2 e 3 centesimi di Euro, rispettivamente per l’AISI 303/304 e 304L, mentre il 316 ha riportato un calo di ben 14 centesimi per chilogrammo. Il buon momento delle ferroleghe tra novembre e dicembre ha invece portato i valori di ferritici e martensitici in crescita e accomunati da una variazione di 3 centesimi per chilogrammo. Una situazione che per gli inox muterà sensibilmente a febbraio e in particolare per gli austenitici, che saranno fortemente condizionati dall’importante rivalutazione della quotazione del Nichel al LME e attribuzioni di riposizionamenti positivi che al momento si collocherebbero in prossimità dei 10 centesimi di Euro per chilogrammo su tutte queste tipologie di leghe. Le stime di crescita per ferritici e martensitici, seppure nel protrarsi in campo positivo, al momento sono contenute tra 1 e 2 centesimi di Euro. L’anno si apre con una sorpresa poco piacevole per gli utilizzatori di acciai inossidabili a riguardo della quota di sovrapprezzo costo per l’energia, che dopo un periodo decisamente lungo di stabilità, durato cinque mesi, a gennaio subirà l’incremento di 1 centesimo per chilogrammo. |

|

|

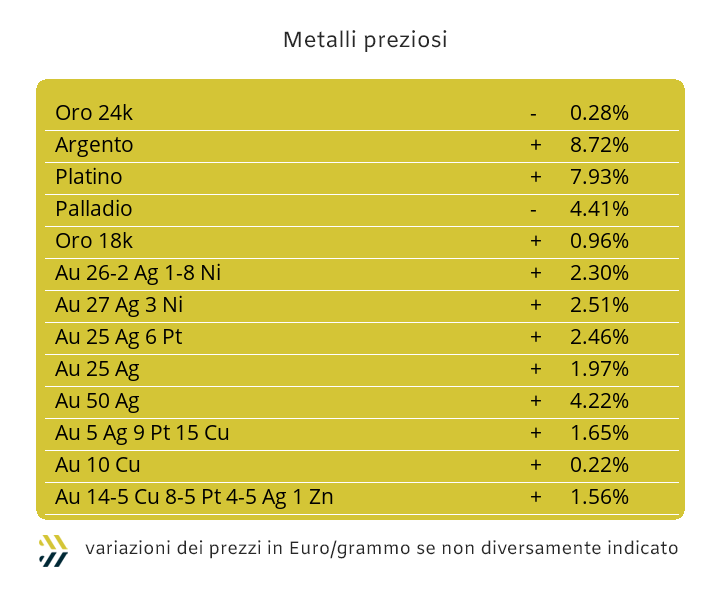

Gli ultimi livelli di prezzo che sono stati tradotti in un listino di Borsa decisamente riflessivo nelle battute finali della prima ottava dell’anno, potrebbero determinare delle nuove appartenenze di area per i valori di tutti i “preziosi” e dove occorrerà considerare l’imponderabilità dell’affacciarsi di una nuova crisi internazionale. L’affermazione appena fatta non andrà letta come l’avvio di una fase generalizzata di nuove pressioni su prezzi già apertamente ai limiti del controllo nei contesti di Oro e Argento e di ritrovate tensioni sulle determinazioni di Platino e Palladio, ritornati a essere centrali nelle produzioni di autoveicoli mossi da motori endotermici. Un aspetto di non secondaria importanza è rappresentato dall’ormai cronica debolezza del Dollaro e questo nonostante le vicende tra USA e Venezuela. Il “paniere” dei temi a cui occorrerà ricondurre molteplici ragionamenti su come si indirizzeranno nelle prossime settimane le quotazioni Dollari per oncia di tutti i metalli preziosi quotati in Borsa, non potranno prescindere dalle considerazioni e conseguenti azioni che il comparto speculativo, di volta in volta, deciderà adottare nei confronti di ciascun “asset”. L’attacco al Venezuela da parte degli Stati Uniti ha imposto una fortissima accelerazione della quotazione USD dell’Oro, collocatosi oltre quota 4400 per oncia, percorso di rinforzo che avrebbe dovuto completare in un numero più ampio di sedute, ma che si è compressa in una sola. Un auspicabile rientro dello stato di crisi nel quadrante dell’America centrale porterebbe la quotazione dell’Oro a ridimensionarsi in tempi relativamente veloci. L’Argento sarà ancora al centro di una fase di pressione speculativa non dai caratteri acuti come quelli visti da fine novembre e per tutto il mese di dicembre, ma con una persistenza alta e che stabilizzerà il valore in Dollari oltre quota 76 per oncia in questa frazione di ottava. Le nuove ritrattazioni da parte della Commissione Europea sui tempi di abbandono dei motori endotermici come elemento di trazione degli autoveicoli ha ridato nuove visioni per Platino e Palladio nei loro ritrovati impieghi nella componentistica dei dispositivi anti-inquinamento e proiezioni positive di prezzo che al momento non è possibile quantificare, ma che saranno di dimensioni straordinarie per entrambi i metalli. |

|

|

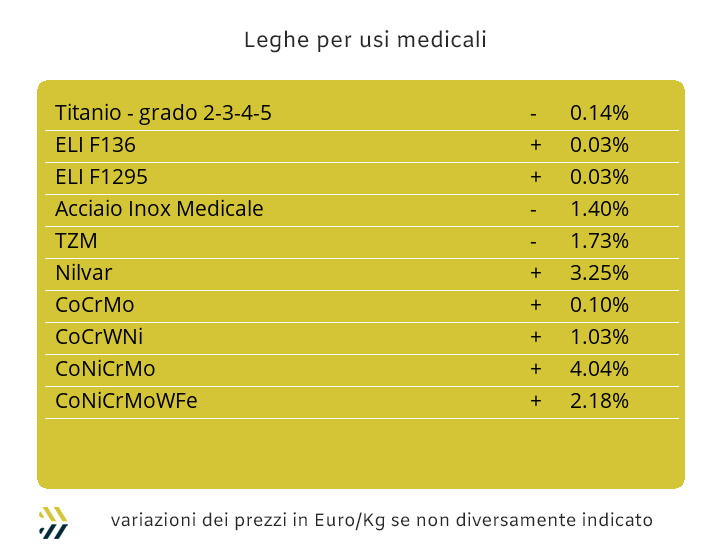

Una situazione mista tra indicazioni di quotazioni solamente abbozzate come quelle che si riferiscono ai principali metalli del comparto, come Cobalto, Molibdeno, Titanio e nell’aspetto più generale le ferroleghe, vede contrapporsi in maniera certa la sola valorizzazione del Nichel, grazie alla quotazione LME, costante e continua nel corso delle sedute regolarmente svolte a Londra nel corso di queste ultime due settimane. La contingenza dei prossimi giorni e al netto di possibili seppur temporanee intromissioni dei temi dovuti alla crisi tra Stati Uniti e Venezuela, avrà nello stato della domanda delle materie prime precedentemente menzionate un fattore che tendenzialmente potrebbe portare a un’importante rivalutazione dei prezzi di mercato quotati in USD visti fino alla seconda decade di dicembre. Il focus si fa più ricco di argomentazioni per quanto riguarda il Nichel, senza dubbio il protagonista insieme al Rame del “rally” delle quotazioni degli “industriali” al LME. Il tempo del minimo relativo del Nichel a riguardo della quotazione USD 3mesi non necessita della consultazione di archivi tanto datati e circostanziati antecedenti l’ultimo trimestre dell’anno appena concluso. Un dato di cronaca riguarda la riproposizione del valore LME 3mesi oltre la soglia dei 16mila Dollari e di una prossimità della linea dei 17mila come aspettativa di nuovo approdo stabile nel breve periodo; una circostanza valoriale che il metallo non replicava da oltre quattordici mesi. |

|

|

I valori delle giacenze di rottami non ferrosi presso i commercianti hanno registrato degli incrementi notevoli, in particolare per quelli di Rame, sue leghe e di Alluminio. Un punto di partenza per il nuovo anno che certamente riporterà il sorriso e soprattutto darà il giusto riconoscimento economico agli accumuli di lotti messi nei magazzini, anche in tempi decisamente meno gratificanti rispetto agli ultimi. La morale dei fatti va comunque messa in primo piano, sintetizzabile nel pragmatismo di tutti i giorni, ovvero trovare clienti che siano disposti a pagare i rottami a questi prezzi. La conclusione del 2025, presentando una quantità di dubbi maggiori alle certezze in prospettiva anno nuovo, non predisporrà fonderie e raffinerie nella buona “postura” di ascoltare i prezzi che il LME ha spinto eccessivamente verso l’alto. Il comparto del Rame salirà in prossimità dei 700 Euro/tonnellata, quello dell’Ottone di almeno 600 e di 60 per l’Alluminio. Il Nichel determinerà delle variazioni più articolate per i valori dei rottami austenitici e dei duplex e in una forchetta compresa tra i 20 e fino a 40 Euro/ton, a seconda della presenza della percentuale di metallo nelle singole composizioni di lega. Il dubbio per i commercianti è quindi quello di mettere solo su carta il guadagno atteso, la cosiddetta “competenza”, ma di lasciare vuota la “cassa” e quindi priva di fatturati in uscita. Le ridottissime informazioni sul mercato che nei giorni festivi sono giunte solamente dalla piazza turca a riguardo dei rottami di acciaio non hanno permesso di intercettare tendenze utili per i contesti europei e in particolare per quello di casa nostra. L’attesa si protrarrà inevitabilmente tra la fine di questa settimana e l’inizio della prossima, dove il valore dell’indice sui rottami MetalWeek™ di 312,21 Euro per tonnellata rappresenterà anche il riferimento di inizio per il nuovo anno. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|