MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

09/02/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Si avvia alla conclusione la fase di arretramento dei prezzi degli “industriali” a 3mesi in Dollari sul LME |

|

|

Le acciaierie italiane e europee spingono sulle quotazioni di prodotti “piani” e “lunghi”. Una manovra guidata dal rincaro dei rottami, mentre si registra un parziale arretramento del minerale di ferro |

|

|

La finanza speculativa guarda con favore ai correnti riferimenti di mercato, considerati la base perfetta per il collocamento di nuovi flussi rialzisti |

|

|

Il prolungato stop cinese congela la crescita del Cobalto, ma a movimentare il comparto è la decisa ripresa del Molibdeno, che torna a guadagnare terreno sul fronte prezzi |

|

|

La distinzione tra rottami di acciaio ad alta e bassa resa apre nuove opportunità di valorizzazione per il comparto industriale. Intanto, prosegue l'instabilità dei metalli non ferrosi, frenati dalle fluttuazioni del LME |

|

|

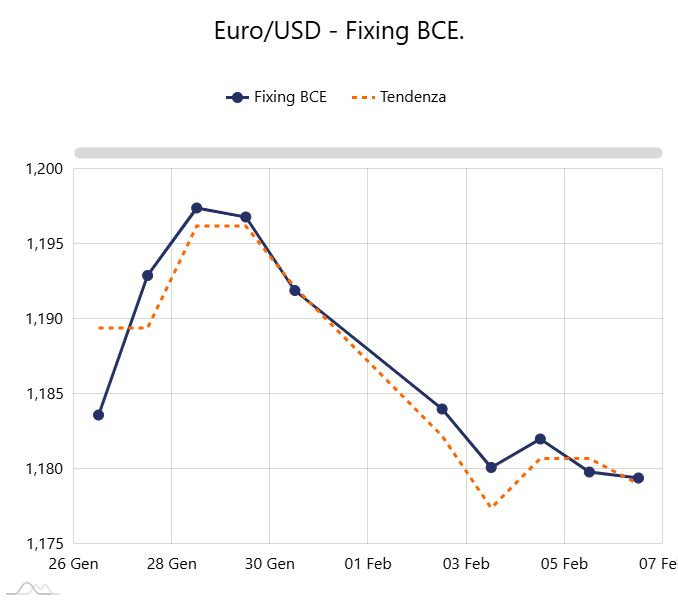

Il Dollaro evidenzia i primi segnali di stanchezza, allentando la morsa nel cambio contro l’Euro |

|

|

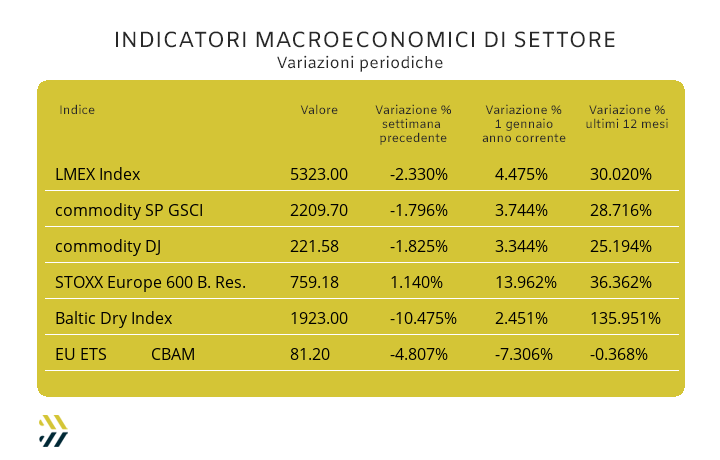

Settimana nera per l’indice LMEX, la peggiore del 2026, nonostante gli “industriali” mantengano un saldo positivo del +4% da inizio anno. Stallo invece per i certificati EU ETS-CBAM: quotazioni invariate rispetto a dodici mesi fa e un calo di oltre 7 punti percentuali nel 2026 |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ in fiera |

|

|

3 imperdibili giorni di innovazione industriale |

|

|

|

SCARICA IL BIGLIETTO GRATUITO

|

|

|

|

Espandi il tuo network nel cuore del Mediterraneo |

|

|

|

Prenota il tuo spazio espositivo

|

|

|

|

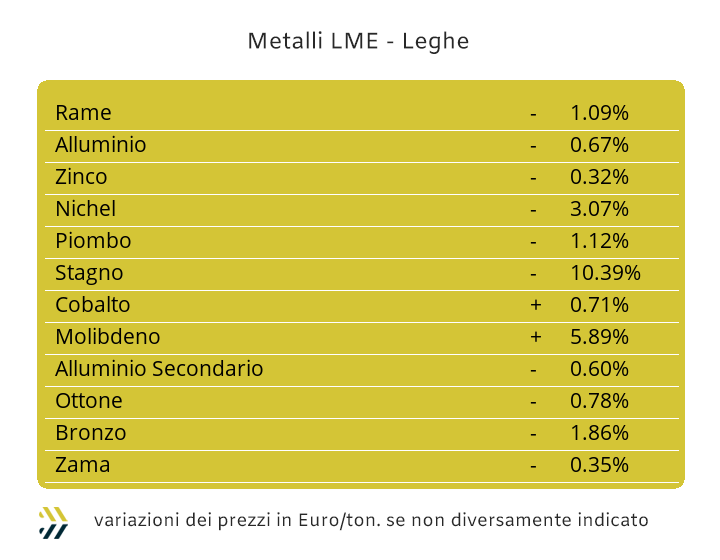

Alla settimana che si è appena conclusa potrebbe essere attribuito il titolo di “grande rientro” e questo, avvalorato dalla cifra percentuale di contrazione dell’indice LMEX di 1,8 punti e collocata nell’ancora breve sequenza di questo 2026 come la più deludente, sebbene l’insieme valoriale dell’intero listino LME degli “industriali” si pone con un saldo positivo del 3,7% da inizio gennaio. I dubbi vanno subito rimossi, il calo generalizzato dei prezzi USD 3mesi non rappresenterà l’inizio di una fase ribassista dei metalli e nemmeno occorrerà collegare questi arretramenti con l’imminente avvio del lungo periodo di vacanza che avrà luogo in Cina per i festeggiamenti del Capodanno e della Golden Week, dal 16 al 23 febbraio. Il quadro d’insieme su base ottava, composto dal Rame in contrazione massima del 3%, l’Alluminio del 2.5, il Nichel di oltre 2 e una flessione verticale dello Stagno di ben 6 punti percentuali, ha indotto molti operatori di Borsa a pensare a una situazione complessiva molto pesante, ma le cose stanno nuovamente cambiando. L’ultima seduta settimanale LME ha evidenziato una ripresa generalizzata di molti prezzi Dollari 3mesi e che sarà collocabile come fase di ulteriore espansione nella prima parte di questa settimana e proprio dai metalli che appena menzionati hanno contribuito a trasformarla nella più deludente di questa prima frazione di nuovo anno. Il Rame, seppure in forma di analisi preventiva sia ancora collocato poco al di sotto della linea dei 13mila USD 3mesi, presenterà già nelle prime battute settimanali l’evidente stato di ripresa della sua quotazione LME ben oltre la soglia appena indicata, seppure sia ancora prematura l’idea che possa doppiare i massimi assoluti registrati a fine gennaio. Lo Zinco rimasto in una collocazione di area prezzi decisamente deludente per tutta la settimana scorsa, proprio nelle ultime battute della seduta LME di venerdì 6 febbraio ha fatto capire che la svolta di tendenza sarà imminente e abbinato a una fase di volatilità rialzista, eleverà rapidamente il suo riferimento oltre la soglia dei 3400 USD 3mesi. Le stime positive riposte sulle quotazioni LME di Rame e Zinco avranno effetti anche sulle leghe di riferimento di questi due metalli. L’Ottone recupererà molto velocemente il terreno perso da tutte le basi prezzo nel corso dell’ultima settimana e con buona probabilità anche superare gli accumuli negativi degli ultimi otto giorni. Lo Zinco permetterà alla Zama di rivedere al rialzo il suo riferimento medio mensile, seppure già collocato ai massimi del periodo e tutto dipenderà dalla progressione che il metallo di base farà segnare al LME. L’Alluminio è nuovamente atteso a un’ulteriore prova di conferma che l’attuale riferimento 3mesi sia da considerare a tutti gli effetti sottostimato e la soglia di 3100 Dollari rappresentare il punto di partenza di una nuova progressione di carattere rialzista. Il Nichel pur riprovando il “brivido” di ricollocarsi sotto la linea dei 17mila USD 3mesi avrà proprio da questo riferimento il suo punto di rilancio verso valori più consoni e che nel corso del mese di gennaio aveva messo in evidenza una soglia di appartenenza prezzo in prossimità, se non oltre, dei 18mila Dollari. La Cina e il Piombo sono sempre di più correlati tra loro, questo per affermare che le vicende di questo metallo sono direttamente collegate a quelle del paese che ne assorbe la maggiore quantità a livello mondiale e le imminenti giornate festive porteranno a ridimensionare ulteriormente il suo valore Dollari 3mesi al LME. L’attuale collocazione di prezzo dello Stagno, posta a meno 18% dal suo “picco”, risentirà di una forma di ulteriore e rapido assestamento ribassista, generato anche da un basso livello di liquidità, ma che manterrà comunque la sua quotazione Dollari 3mesi a un livello di prezzo comparabile con quello della prima decade di gennaio. |

|

|

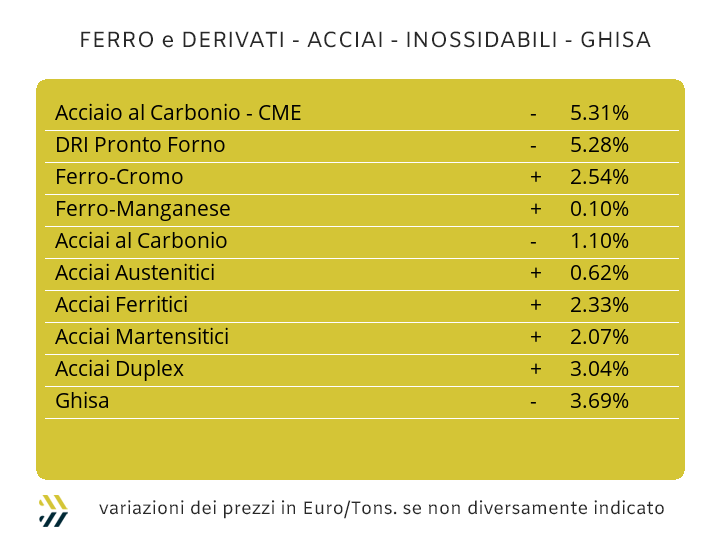

Una visione duplice e contradditoria scaturisce analizzando i dati di base delle quotazioni delle materie prime utilizzate per le produzioni degli acciai, l’Iron Ore e i rottami. Il minerale di ferro alla Borsa Dalian in Cina è ritornato sotto i 100 Dollari per tonnellata, come lo scorso luglio, ma la valuta statunitense in quel periodo era maggiormente apprezzata dell’1,3% rispetto alla situazione attuale di cambio con l’Euro. Il confronto con i rottami è inclemente e preoccupante, perché ogni singola tonnellata di questa materia prima acquistata dalle acciaierie ubicate in Italia e nella UE, che hanno nei forni elettrici i loro baricentri produttivi e in una medesima comparazione di tempo, tra luglio e febbraio e nelle valorizzazioni Euro/tonnellata, risulta più alta del 6% (fonte indice MetalWeek™ prezzi rottami di acciaio). Una rendicontazione oggettiva e non a tema di giustificazione per le nostre acciaierie che hanno optato per un nuovo incremento medio settimanale dei prezzi dei “piani” del 3% e del 2 per i “lunghi”. Una conseguenza che trae origine sia dall’utilizzo della tecnologia AEF (forni elettrici) nei processi fusori che dall’effetto distorsivo del CBAM e a partire da luglio ulteriormente aggravata dalle maglie più stringenti delle nuove disposizioni della Commissione Europea sulle salvaguardie. Gli effetti non tarderanno ad essere gravosi in termini di competitività per le aziende italiane che utilizzano e trasformano, in via quasi obbligata dai committenti, semilavorati prodotti nell’Unione Europea. Un tema che i buyer che operano in molti settori che portano avanti la coercizione delle scelte dei prodotti da impiegare da parte degli utilizzatori, dovranno tenerne conto per annullare gli effetti negativi del “trittico”, CBAM, clausole di salvaguardia e dazi in soluzione piena, che al netto delle affinazioni presentano un valore di acquisto iniziale delle materie prime di 170 Euro/tonnellata circa per le produzioni da ciclo integrale (altoforno), contro la prossimità dei 330, sempre in Euro, per gli output di acciaio ottenuti da forno elettrico. Uno scenario che tra l’altro sarà destinato a profonde modificazioni quando gli accordi di libero scambio con l’area Mercosur e India diventeranno operativi dopo le procedure di ratifica e asseverazione delle firme poste sui protocolli attuativi, che apriranno inesorabilmente le porte della UE ai semilavorati di acciaio prodotti in tutti quei paesi. Nell’attesa che le aree di provenienza di “piani” e “lunghi” si allargheranno e aggireranno i “balzelli” ormai noti, le acciaierie di casa nostra hanno deciso di “aprire il gas” sulle definizioni dei prezzi di vendita dei semilavorati. Il nuovo assetto su base settimanale delle quotazioni dei coil, prevede delle crescite significative per tutti e tre gli allestimenti: il lavorato a caldo sale del 2% (benchmark MetalWeek™ HRC 640 Euro/tonnellata); il “freddo” del 3 (benchmark MW CRC 740 Euro) e di 4 punti il “galvanizzato” (benchmark MW HDG 750 Euro). Una rimodulazione severa dei prezzi dei “piani”, che ha avuto risonanza anche sul fronte settentrionale delle Alpi, con l’HRC in aumento del 2% e una comunanza di variazioni in crescita dell’1% per il CRC e l’HDG. La crescita del 2% che i produttori italiani di billetta avevano imposto una decina di giorni fa ai prezzi delle loro produzioni hanno avuto come effetto una decisa riduzione delle richieste e oltre le previsioni attese, tanto che sul finire della scorsa settimana la decisione e stata quella di ridurre l’adeguamento al singolo punto percentuale. Una situazione raccolta solo parzialmente nelle altre gamme di produzioni dei “lunghi”, dove il solo riferimento della vergella è rimasto immutato, mentre il tondino per le armature ha registrato una crescita dell’1% e di 2 per i profili impiegati dalle carpenterie. I produttori italiani di tubi di acciaio saldati hanno finalmente potuto dare una fisionomia più definita ai loro listini, rapportandoli a una crescita collocata nei 3 punti percentuali. Una lieve flessione dei valori dei rottami in Turchia, interpretata dalle acciaierie come un arresto del trend rialzista tra 1 e 2 Dollari per tonnellata e riferito all’HMS 1/2, ha permesso alle quotazioni FOB di rebar e vergella di contrarsi fino a 5 Euro rispetto alla settimana precedente. La seconda settimana di definizione per stabilire l’entità degli extra degli inossidabili con validità marzo si è chiusa per gli austenitici con valori stimati in riduzione tra i 2 e i 3 centesimi per gli AISI 303; 304 e 304L, mentre per il 316 il valore di variabilità è risultato uguale a zero. Gli allestimenti ferritici e martensitici “leggono” positivamente le variabilità in salita delle ferroleghe, fissando dei parziali con adeguamenti positivi tra 1 e 2 centesimi di Euro per chilogrammo. La precisa volontà da parte delle acciaierie di procedere verso una sorta di “saldo e stralcio” sulla posizione del PUN riferito a gennaio e con validità febbraio, ha mantenuto il valore del sovrapprezzo energia invariato, dato che stando agli ultimi aggiornamenti, seppur parziali, non dovrebbe mutare al termine del mese in corso. |

|

|

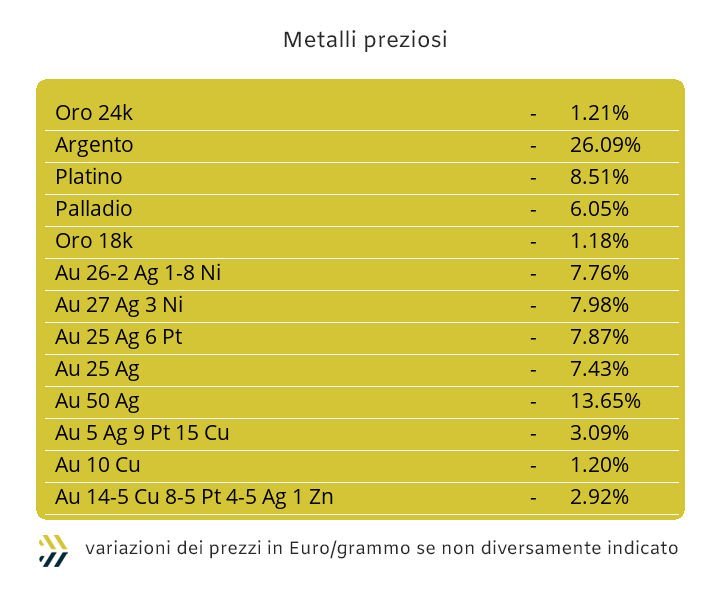

Una fase di grande disordine è tuttora presente nel comparto dei metalli preziosi, i cui prezzi continuano a avere forme di variabilità fuori da ogni logica nelle determinazioni dei loro prezzi Dollari per oncia. Le quotazioni, tutte, presentano ancora livelli di eccezionale rilevanza, ma rapportate a quelle di circa due ottave fa risultano fortemente contratte. La causa: l’annuncio del nuovo Presidente della Federal Reserve da parte della Casa Bianca e che ha generato una concausa diretta nella repentina rivalutazione del Dollaro, nuovamente sotto la soglia di 1.18 nei confronti dell’Euro. L’effetto monetario/valutario svanirà sicuramente tra breve e coloro che si sono sempre mossi con la dovuta cautela tra le quotazioni senza controllo dei “preziosi”, attendendo pazientemente un parziale punto di discontinuità e ormai avvenuto, adesso lì porrà nelle condizioni di operare con aspettative rialziste sull’intero listino di Borsa. Una costante resta quella di ricercare degli affidabili “punti mappa” in una convulsa lunga fase che negli ultimi mesi ha letteralmente stravolto gli equilibri già precari, prima sulla quotazione USD/ozt dell’Oro, poi sull’Argento e per finire su Platino e Palladio, completando così l’intera rivoluzione d’assetto del listino di Borsa dei “preziosi”. Il comparto speculativo-finanziario si sta faticosamente ravvedendo dopo una settimana assolutamente non lineare nelle definizioni di tutti i metalli. L’Oro fornirà le aspettative più incerte sul piano di un nuovo riposizionamento oltre la soglia dei 5mila Dollari, mentre degli assetti decisamente più positivi saranno possibili su tutti e tre gli altri metalli. l’Argento presenterà ancora una forma di debolezza che si protrarrà fino a 74,60 USD/ozt, il Platino superata la fase di minimo relativo in prossimità di 2mila USD sul finale della scorsa ottava riprenderà a scalare il suo posizionamento a partire da quota 2054 e il Palladio che dovrà passare dal suo punto d’impatto negativo di 1700 Dollari, collocandolo come momento di variazione d’indirizzo. |

|

|

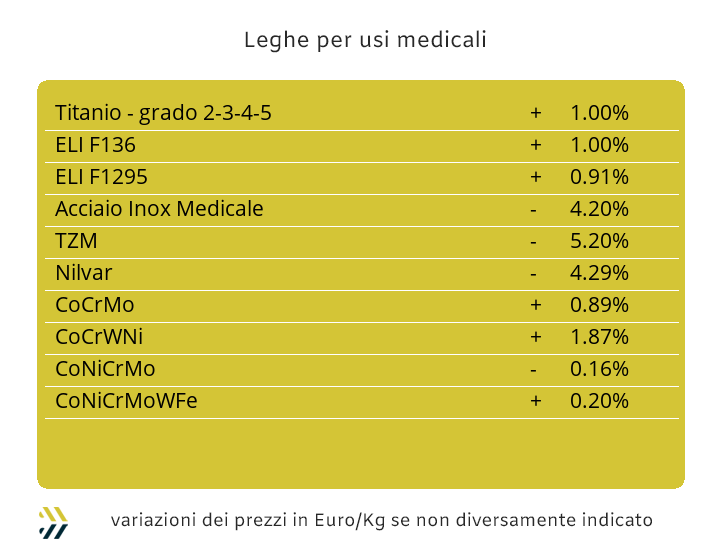

Nel limitarsi all’analisi oggettiva dei fatti, risulta troppo semplicistica la visione basata su un rallentamento della domanda di alcune materie prime solo per l’imminente apertura del lungo periodo di vacanza per il Capodanno cinese in cui è inserita la Golden Week e che determinerà l’arresto quasi assoluto delle attività produttive nel paese. La lettura della stabilità del prezzo del Cobalto USD su base settimanale potrebbe quindi avere una chiave di lettura intesa in questo senso, sebbene da diverse settimane il metallo stia presentando crescite frazionali di punto percentuale. Una visione diametralmente opposta che comprende le valutazioni in Dollari di Molibdeno e Titanio, in aumento rispettivamente del 5 e dello 0,3% e che formano un insieme di utilizzi in crescita di queste due materie prime, sia per l’allargamento della base produttiva “primary” dell’acciaio ottenuto dal minerale di ferro, che dal sempre più crescente impiego di materiali da correzione nel comparto della fusione elettrica (EAF) a causa degli utilizzi di rottami dalle qualità molto basse. La complessa dinamica nella determinazione della quotazione del Nichel si evidenzia chiaramente seguendo i riscontri altalenanti delle definizioni USD 3mesi al LME. Un’ampiezza valoriale negativa che ha superato i 1900 Dollari tra la fine di gennaio e la prima settimana di febbraio e quindi un decremento del prezzo di Borsa di 10 punti percentuali. Gli spunti rialzisti riferiti al Nichel saranno ancora molto deboli, anche in considerazione del fatto che il metallo nel corso della scorsa ottava e nelle sedute meno brillanti dell’assieme degli “industriali” al LME, ha ritrovato una serie di rilevamenti al di sotto dei 17mila Dollari 3mesi, area di quotazione che aveva abbandonato esattamente quattro settimane fa. La crescita costante e ragionata, continua a interessare la base Cromo con una variazione positiva su base settimanale poco al di sotto del 2% nel riferimento Dollari per libbra. Il dovere di cronaca impone l’aggiornamento del “numero” abbinato al Tungsteno nella conformazione Dollari per chilogrammo, incrementato dell’11% rispetto all’elaborazione della settimana precedente. |

|

|

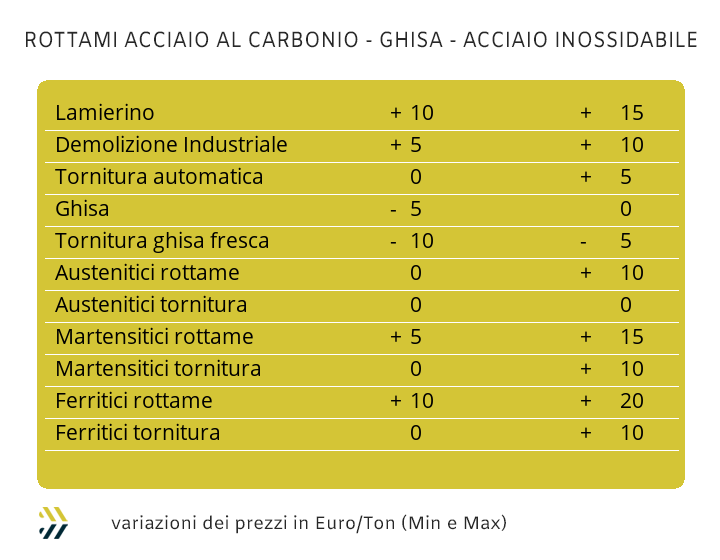

Il mondo dell’elettro-siderurgia è entrato in un vero e proprio “cul-de-sac” e cosa paradossale i fautori e i grandi sostenitori di questo rivoluzionario e strategico processo produttivo, di cui l’Italia è leader a livello mondiale, non si stiano accorgendo che occorrerà generare un vero e proprio punto di svolta, prima di precipitare nel baratro. I punti di “tossicità” elevata si chiamano CBAM il cui virus è stato contratto da circa tre anni e una nuova inoculazione nociva si avrà con l’entrata in vigore delle nuove clausole di salvaguardia predisposte dalla Commissione Europea con decorrenza luglio. Una questione di tempo per far svanire nel nulla un comparto che impiega decine di migliaia di persone in Italia e centinaia di migliaia nella UE, solo per inseguire l’utopia del “green deal”, rilevatasi decisamente fallimentare nel comparto “automotive”. La recentissima decisione di scindere in due categorie i rottami di acciaio, tra alta e bassa resa fusoria, i cui estremi saranno rappresentati dalle demolizioni E1 in particolare e la E8 come punto di massima eccellenza per rimanere negli ambiti delle quotazioni ordinarie e senza quindi coinvolgere le cosiddette “superleghe”, determineranno un decadimento quasi verticale del livello qualitativo delle produzioni di semilavorati originati da rottami poveri, ma a basso costo, alla stregua di quelli ottenuti dal ciclo integrale e quindi dal minerale di ferro. Un punto di correzione, che se da un lato metterà in condizioni di vantaggio i commercianti che trattano rottami di diretta derivazione industriale, come il lamierino ottenuto dagli sfridi di nastri e coli. Il versante opposto sarà rappresentato da acciaierie e fonderie che si troveranno a ricercare le loro materie prime di bassa qualità in un contesto più allargato, aprendosi a sfide globali e dove al momento sono scarsamente attrezzate. Gli effetti di questa sorta di “deregulation” sono già evidenti e dove i commercianti, anche sul mercato nazionale, stanno imponendo prezzi sempre più esigenti. L’evidenza si è avuta la settimana scorsa nelle nuove rimodulazioni delle classifiche sulla piazza interna, con le demolizioni E1 e E3 in crescita tra 5 e 10 Euro/tonnellata, il frantumato E40 salito di 20 e una ricollocazione del “premio mulino” in area 50 Euro, il lamierino E8 in aumento di 10 e per terminare la serie, la rivalutazione delle torniture di 5 Euro/tonnellata. Un insieme di correzioni verso l’alto dei prezzi dei rottami di acciaio che ha portato l’indice MetalWeek™ riferito ai prezzi medi di acquisto da parte di acciaierie e fonderie a crescere di 7,77 Euro su base settimanale e collocarsi a 328,26 per tonnellata, il livello più alto dallo scorso aprile. I non ferrosi hanno chiuso la settimana con dati che dovranno necessariamente essere rivisti in avvio di questa, essenzialmente per una serie di imminenti aggiustamenti delle quotazioni LME, decisamente sottostimate per i valori riferiti ai raggruppamenti che fanno capo a Rame, Alluminio e Nichel. Il Rame aprirà la settimana con un livello nominale di flessione di circa 110 Euro per tonnellata, l’Ottone intorno ai 40 e l’Alluminio di 20; indicazioni provvisorie nell’aspettativa rialzista che interesserà l’intero listino LME. Un capitolo a sé va attribuito al Nichel e in particolare per i rottami austenitici, i cui valori resteranno in calo di circa 10 Euro per quelli riferiti agli AISI 303; 304 e 304L, mentre si troveranno in territorio positivo di variabilità settimanale di 5 Euro/tonnellata il 316 e i duplex, grazie al “fenomeno esterno” dell’importante rivalutazione del Molibdeno. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|