MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

16/02/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Industriali ai minimi: Rame, Alluminio e Nichel toccano livelli di prezzo (USD 3m) particolarmente interessanti per il mercato |

|

|

Mentre le acciaierie italiane e europee puntano sul CBAM e future salvaguardie per sostenere i listini di piani e lunghi, il divario di prezzo con Cina e India tocca vette critiche: la forbice sfiora ormai il 40% |

|

|

Avvio contrastato per i preziosi: tiene l'Oro, arretra bruscamente l'Argento |

|

|

Nuovi rialzi per il Molibdeno (USD); ancora segnali di stasi, invece, per i prezzi del Cobalto |

|

|

Non ferrosi in scia all'LME, ma a preoccupare i commercianti è l'attendismo di fonderie e raffinerie. Per l'acciaio italiano, quotazioni dei rottami in ritirata fino ai valori dello scorso aprile |

|

|

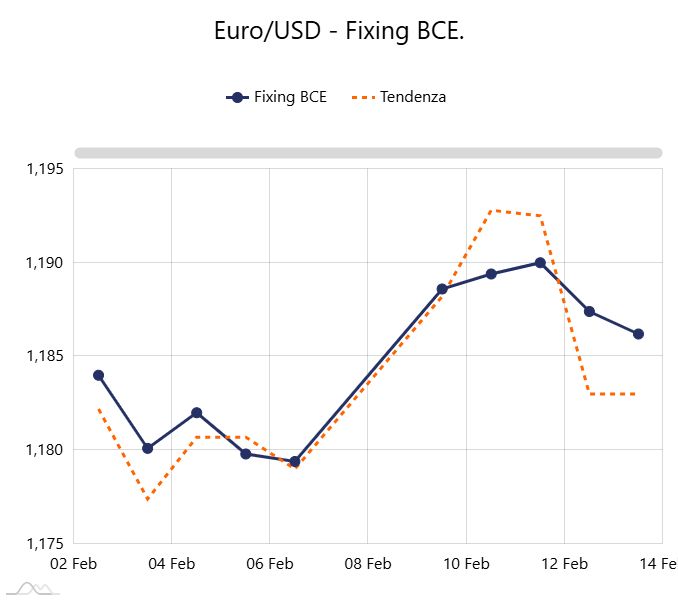

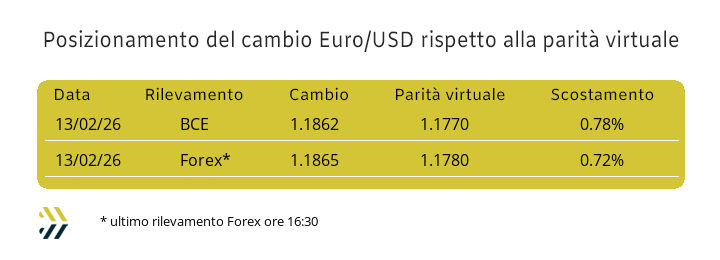

Euro-Dollaro: persiste il clima di bassa volatilità, nonostante la parità virtuale sia scivolata sotto la soglia di 1,18 |

|

|

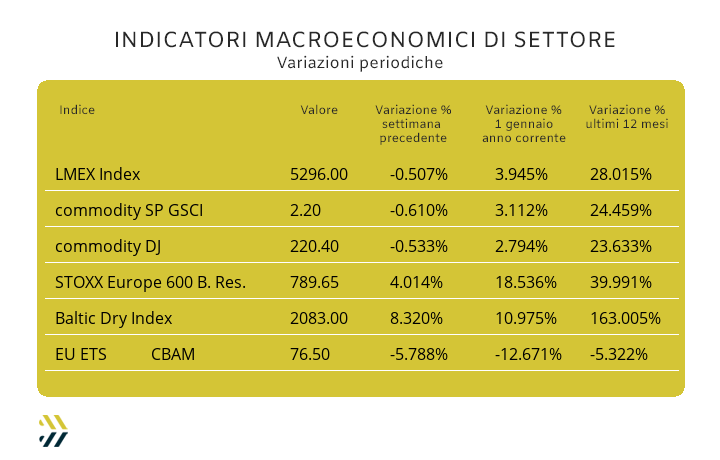

Il settore minerario corre in Borsa segnando un +20% da inizio anno, trainato dalla fiducia degli investitori. Sul fronte ambientale, l’EU ETS-CBAM registra un nuovo minimo: per la prima volta nel 2026, il valore medio settimanale scende sotto la soglia degli 80 Euro |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ in fiera |

|

|

Espandi il tuo network nel cuore del Mediterraneo |

|

|

|

Prenota il tuo spazio espositivo

|

|

|

|

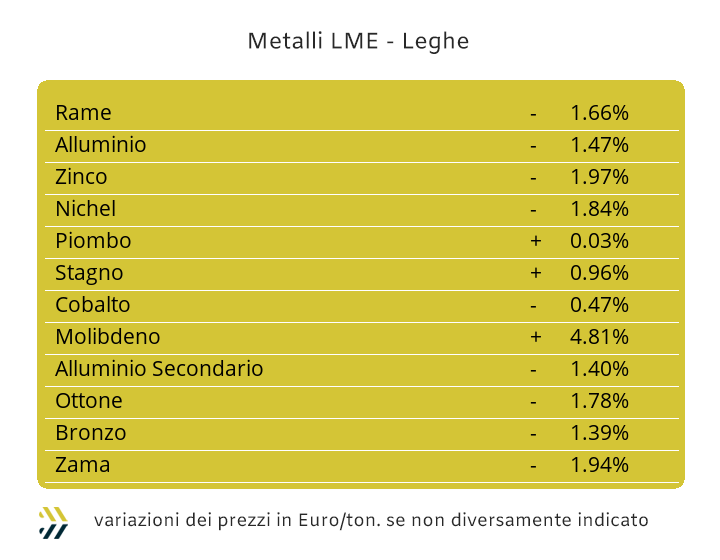

La settimana che si è appena conclusa al LME ha messo in evidenza un’elevata variabilità dei prezzi USD 3mesi degli “industriali”, dove le concentrazioni massime di queste situazioni si sono verificate su Rame, Alluminio e Nichel. Nel corso della seduta di Borsa di venerdì 13 febbraio ha avuto poi luogo il momento di definizione del minimo relativo attribuibile nel suo complesso al listino londinese e questo nello spazio temporale individuabile nelle ultime due ottave. L’indice LMEX ha riportato una flessione per la terza settimana consecutiva, seppure dall’effetto meno impattante rispetto all’indicazione del periodo precedente, lo 0.5% contro l’1.8, ma in grado di posizionare poco sotto i 4 punti percentuali la progressione positiva del listino riferito all’anno in corso. La sensazione è quindi quella di trovarsi in una collocazione di “punto zero” generalizzato a riguardo dei prezzi Dollari 3mesi di tutti i metalli LME. Una situazione oltretutto generata da uno stato di sostanziale neutralità sotto l’aspetto valutario e nella conversione in Euro dei valori degli “industriali”, individuabile su base settimanale nella perdita dello 0.2% della nostra moneta rispetto al Dollaro. Il Rame prima di toccare la stabilizzazione di minimo individuata al termine dell’ottava appena conclusa ha provato ripetutamente a collocarsi oltre soglie che si proiettavano oltre i 13300 Dollari 3mesi, ma senza trovare “udienza” da parte del mercato. Il livello dei 13mila USD 3mesi sarà velocemente riguadagnato per il metallo guida del LME, evidenza per cui i prezzi di fine settimana scorsa hanno rappresentato delle interessanti opportunità, intercettabili anche con strumentazioni basiche di “market intelligence”. Una situazione pressoché analoga per lo Zinco il cui stato di quotazione LME, seppure preso in considerazione dal mercato come “valore alto”, rappresenterà il punto di avvio per una nuova serie di ricollocazioni rialziste. Gli aspetti previsionali per le quotazioni delle leghe di Ottone e Zama saranno inevitabilmente le rendicontazioni delle variabilità attese e appena esposte sul Rame e sullo Zinco, andando così a evidenziare le buone occasioni che si erano manifestate al termine della settimana appena conclusa sulle basi prezzo dei semilavorati “gialli” e “grigi”. Il tempo sarà leggermente più accomodante, una o due sedute al massimo, per decidere su come si dovrà gestire l’Alluminio, anche se risulterà evidente che questo metallo a breve abbandonerà il minimo relativo fatto segnare al termine della scorsa seduta di Borsa. Il Nichel nella sua forte instabilità registrata di recente al LME ha messo in evidenza che la soglia di prezzo posta al di sotto dei 17mila USD 3mesi risulta ancora un’ipotesi percorribile, sebbene con sporadiche puntate, ma che renderanno questo metallo il meno stabile come indirizzo di fondo dell’intera compagine degli “industriali”. Il Piombo, come già evidenziato in molteplici occasioni, risentirà di una fase di domanda debole a causa degli stop produttivi in Cina, pertanto i movimenti di Borsa saranno notevolmente ridotti, come la liquidità posta come sottostante, mantenendo la sua quotazione USD 3mesi relativamente debole. Un’interessante fase di compromesso tra il comparto degli speculatori e quello degli utilizzatori diretti di Stagno si concretizzerà nel corso delle prime sedute settimanali. Un verdetto difficile da scrivere, così come la cronaca degli eventi di questi ultimi due mesi, che se da un lato vede un insieme di soggetti che ha puntato a una crescita fuori controllo dello Stagno al LME, gli speculatori e uscire dalla vicenda con marginalità meno ambiziose, dalla parte opposta si trovano coloro che il metallo lo impiegano nei propri processi produttivi e che lo dovranno ancora acquistare a prezzi elevati per “capricci” altrui. |

|

|

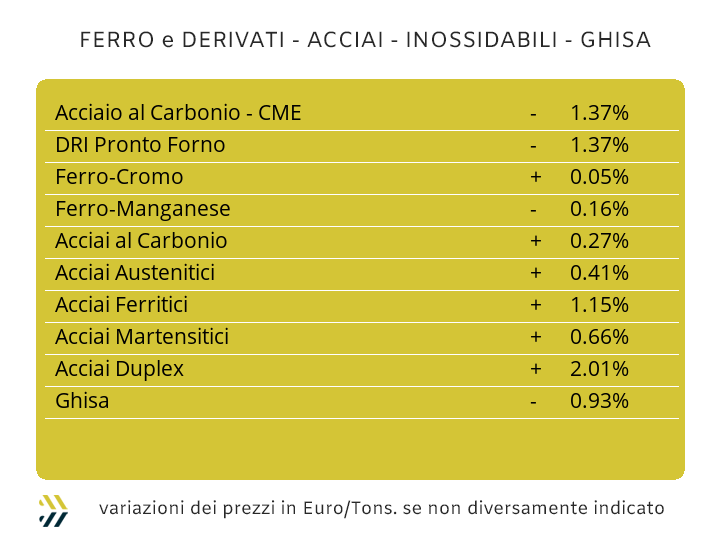

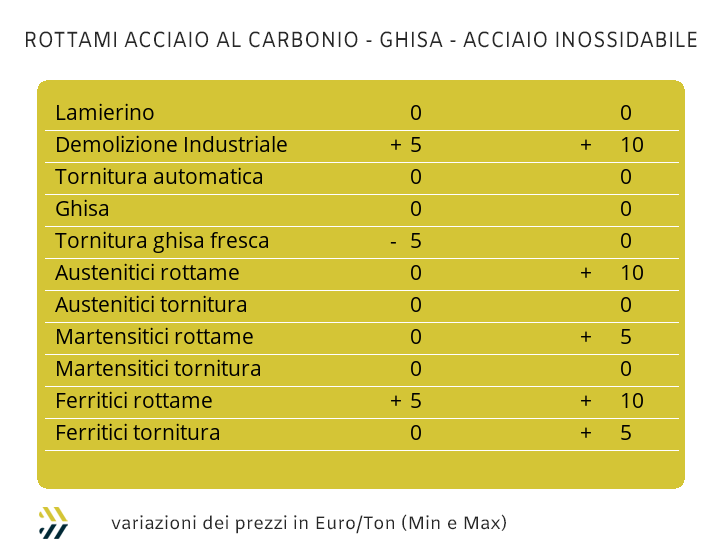

I festeggiamenti del Capodanno cinese si aprono con il prezzo del minerale di ferro alla Borsa Dalian ai minimi degli ultimi sette mesi, lasciando il mercato globale della siderurgia con il grande interrogativo di quello che accadrà dopo il 24 di questo mese alla ripartenza del dopo vacanze. Una situazione che vive di contrapposte visioni in Europa, nei dettagli di quello della UE e in un ambito ancora più micro-localizzato nel contesto italiano, proprio a partire dalle materie prime di generazione degli acciai. Nella nostra parte di mondo l’insieme dei valori dei rottami sta registrando il suo massimo dallo scorso aprile e quindi una collocazione diametralmente opposta a quella evidenziata in precedenza per il minerale di ferro. Un punto interessante di correlazione pari a zero per le materie prime necessarie per le produzioni dei semilavorati “lunghi” e “piani” e i prezzi di vendita di questi prodotti sulla piazza nazionale, trovarsi attualmente e diciamo anche sorprendentemente, allineati a quelli dell’Aprile 2025. Un momento in cui gli argomenti CBAM e rivisitazione delle clausole di salvaguardia UE si collocavano in un contesto di prolungata distrazione collettiva e divisa equamente tra produttori e utilizzatori. I prezzi nella sfera occidentale dell’Europa restano comunque pericolosamente elevati, dove i produttori locali di coil e barre si stanno troppo relazionando ai fattori correttivi messi a punto dalla Commissione Europea, una sorta di bolla di protezione, ma essendo tale, prima o poi è destinata allo scoppio. Il pretesto/allarme viene dal prodotto più rappresentativo per volumi in termini di tonnellaggi e impieghi, il coil HRC. Il prezzo cinese di questo semilavorato, venduto resa FOB e convertito in Euro, risulta il 40% più conveniente del pari prodotto realizzato in Europa franco fabbrica, mentre il raffronto con l’India è meno inclemente, ma il differenziale risulta penalizzante per l’HRC europeo non lontano dai 35 punti percentuali. La quotidianità dei prezzi dei “piani” nell’ultima settimana e riferiti al mercato domestico, ha prodotto risultati di conferma dei valori di vendita per il lavorato a caldo (benchmark MetalWeek™ HRC 635 Euro/tonnellata) e per il “galvanizzato” (benchmark MW HDG 745 Euro), mentre il “freddo” ha riportato un adeguamento in crescita dell’1% (benchmark MW CRC 755 Euro). La risposta della restante parte dei produttori basati nella UE è stata ancora più esigente in termini di adeguamenti delle quotazioni negli ultimi otto giorni, con il solo HRC mantenere i riferimenti di vendita invariati, mentre per il CRC e l’HDG gli incrementi sono stati entrambi adeguati al punto percentuale di crescita. La billetta in Italia continua a mantenere fissazioni piuttosto scostanti, passando nuovamente alla variazione positiva dell’1%, trascinando in questo movimento di crescita e in forma più netta, l’adeguamento mensile della billetta a più 3, in contrasto rispetto al tondino di rinforzo per le armature e i profili commerciali per le carpenterie rimasti ai riferimenti di otto giorni fa. Un momento di calma lo sta attraversando anche il comparto dei tubi saldati, ma i produttori non stanno facendo misteri di essere pronti a una nuova campagna di revisioni al rialzo dei listini già nelle prossime settimane, evidenza per cui non si dimostrano molto aperti a valutare politiche di sconti verso le rispettive aree clienti. Il costante stato di tensione sul mercato dei rottami in Turchia, dove i prezzi dell’HMS 1/2 continuano stabilmente a essere ai massimi, stanno mettendo in seria difficolta le acciaierie che producono “lunghi” e che devono fare i conti con ordinativi verso l’export dai tonnellaggi sempre più contratti e se per la vergella FOB il prezzo di riferimento è rimasto stabile, per il rebar la correzione verso il basso è stata di 5 Euro/tonnellata. Il calendario delle fissazioni extra lega degli acciai inossidabili associa a questa settimana il momento in cui si darà l’assetto definitivo per i sovrapprezzi che andranno poi applicati a partire dal mese prossimo. Il fattore Nichel è stato determinante per gli AISI 303; 304 e 304L che potrebbero collocarsi fino a 5 centesimi di Euro in diminuzione rispetto ai listini attuali. Le cose sono meno scontate per l’AISI 316, dove la presenza del Molibdeno influirà in maniera importante nella sua proiezione degli extra in un intervallo compreso tra lo zero e i meno due centesimi. Gli elementi in composizione per i ferritici e i martensitici e il buon periodo delle ferroleghe porteranno i loro prezzi nel mese di marzo a crescere nell’intervallo da 3 a 5 centesimi di Euro per chilogrammo. Nel corso degli ultimi otto giorni il valore del PUN si è riportato ai livelli di inizio anno, momenti in cui si erano verificati dei minimi molto interessanti, seppure ci siano ancora due settimane complete prima della definizione ufficiale dell’extra energia per il mese di marzo, l’orientamento potrebbe essere quello di una rivisitazione verso il basso di questa voce inserita in fattura. |

|

|

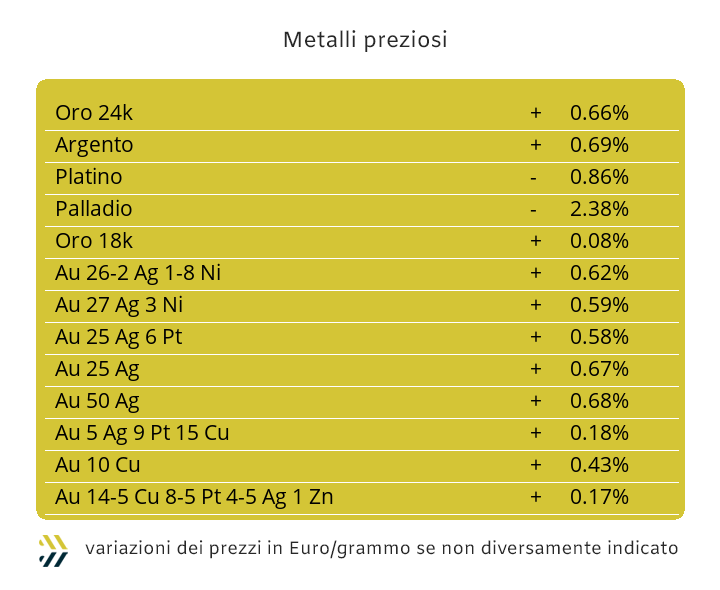

La nuova inversione verso il basso delle quotazioni Dollari per oncia di tutti i metalli preziosi riapre la questione di come leggere questa nuova ventata di discese dei prezzi e andate decisamente oltre le attese. La definizione del prezzo dell’Oro che continua a veleggiare nell’area dei 5mila USD/ozt sta mettendo in evidenza un certo assestamento di valore, alla luce di quello che ha fatto vedere il metallo negli ultimi tempi. Un contesto diametralmente opposto per l’Argento, ancora alla ricerca di una nuova “casa” per collocare il suo prezzo in un ambito di stabilità e al momento considerabile nell’intervallo degli 80 Dollari per oncia. Uno stato di “suspence” che si arricchirà di un calendario borsistico che negli USA inizierà solo martedì 17 febbraio, per la festività di lunedì 16 del “Washington’s Birthday”. L’Oro punterà quindi all’appiattimento della sua quotazione ponendosi come obiettivo quello di non perdere i binari della quotazione dei 5mila Dollari per oncia, un dato se da una parte sta premiando i “cassettisti” di lingotti e monete, dall’altra sta mettendo in agitazione coloro che hanno intrapreso una linea più “eterea”, fatta di prodotti finanziari e inebriati dai facili guadagni in breve tempo. L’Argento necessiterà invece di conoscenze e competenze tecniche per non essere travolti dagli smottamenti dei denari investiti a volte con troppa superficialità e non solo da investitori estemporanei, ma anche da parte di istituti finanziari al cui interno lavoravo fior fiore di analisti dei mercati borsistici. L’attuale linea di quotazione dell’Argento sta trovando la sua collocazione abbondantemente sotto la linea degli 80 Dollari per oncia, un riferimento che sa di una irrinunciabile soglia che il metallo dovrà riguadagnare velocemente se non vorrà ripercorrere in brevissimo tempo e alla rovescia, la linea del grafico tracciata in maniera così perentoria da fine novembre. Il quadro dei “preziosi” deve necessariamente completarsi con le quotazioni USD/ozt di Platino e Palladio, che stando agli stati di chiusura di venerdì 13 febbraio avranno direzionalità opposte nel corso di questa settimana, tendente al rialzo per il primo e in uno stato di crescente debolezza per il secondo. |

|

|

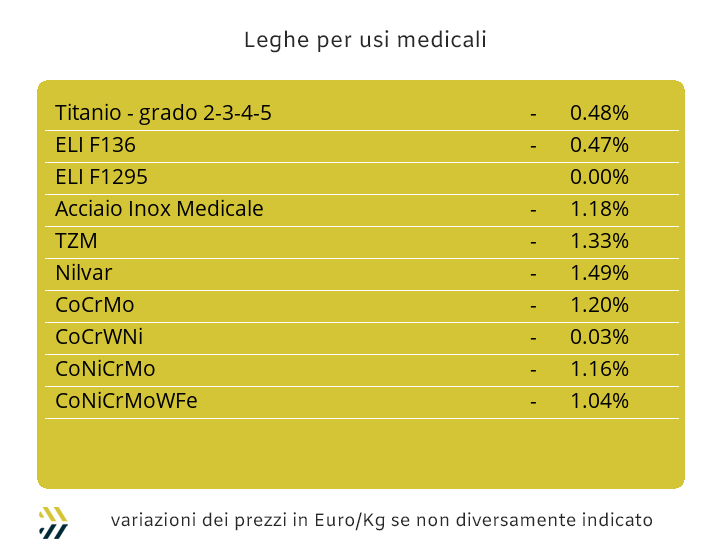

I prezzi in Dollari dei principali metalli del comparto sono ormai in una fase di rimodulazione dei rispettivi indirizzi da alcune settimane. Il Cobalto non sta variando la sua quotazione dalla fine di gennaio e in concomitanza del suo massimo relativo; a questa materia prima viene al momento data una sorta di “attenuante generica” che trova spunto dalla sosta produttiva in Cina fino alla metà della quarta settimana del mese in corso. Una situazione di stabilità del prezzo USD si sta verificando anche per il Titanio e che aveva interrotto la linearità del suo riferimento di mercato a partire dalla seconda parte di gennaio. Le attenzioni sono ora tutte concentrate sulla quotazione in Dollari del Molibdeno, ormai alla settimana numero nove di valori in crescita e una correzione al rialzo che negli ultimi otto giorni è stata di poco superiore ai 5 punti percentuali. Un resoconto di variazioni di prezzi espressi in Dollari e senza rimodulazioni correttive a livello valutario, vista la cifra contenuta dello 0,2% che l’Euro ha riportato in calo nei confronti della moneta statunitense. Un percorso alquanto articolato, per non dire sconnesso, lo ha messo in evidenza il Nichel, che al LME non ha certo messo in mostra una delle sue ottave più brillanti. Lo spettro del varco al ribasso della soglia dei 17mila Dollari 3mesi si è nuovamente materializzato a distanza di due settimane, segno che per il metallo il momento di una netta collocazione rialzista del suo valore al LME presenterà ulteriori ritardi. Nelle ferroleghe, oltre alla dimensione sempre più surreale del “numero” abbinato al Tungsteno che registra un ulteriore incremento prossimo al 9%; nella dimensione di una logica più veritiera e dettata da movimenti reali di mercato c’è da annoverare il buon momento della base Cromo, che ha fatto segnare un progresso dello 0,5% rispetto al riferimento di otto giorni fa. |

|

|

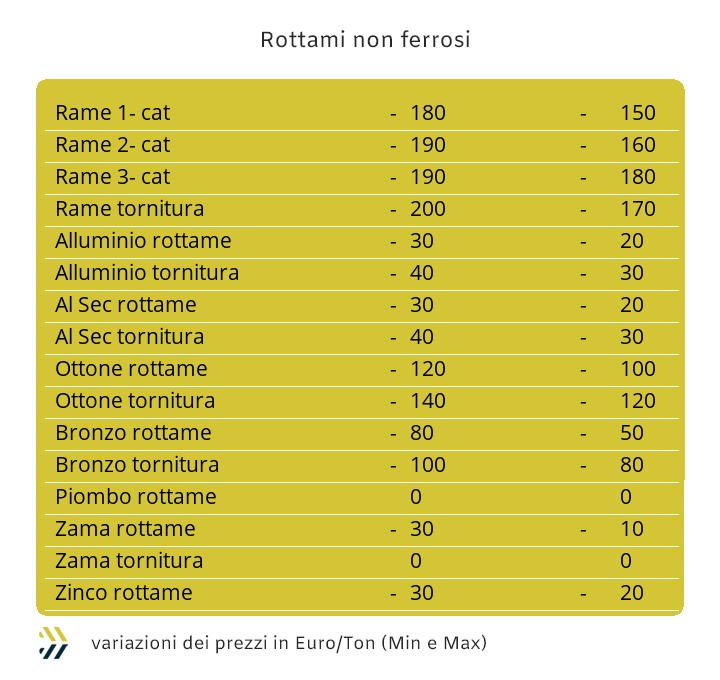

I prezzi dei rottami non ferrosi continuano a scendere nella loro definizione d’insieme per la seconda settimana consecutiva, facendolo oltretutto in assetto costante e quindi ribadendo le variazioni Euro/tonnellata dei parziali precedenti, anche in considerazione della collocazione valutaria tra Euro e Dollaro, risultata lievemente a favore della moneta statunitense. Il sorriso, come segno di approvazione di una situazione lavorativa in essere dai contorni positivi, è merce rarissima in questo particolare momento dell’anno e che stando alla ciclicità storica, i primi mesi dovrebbero essere quelli di “spinta” dei consumi. Le fonderie e le raffinerie sono sempre con penna alla mano e quaderno aperto per annotare gli ordinativi dagli indotti più o meno diretti. Il Rame ha fatto segnare un calo di valore di circa 180 Euro per tonnellata e un contenimento a 130 per la sua lega principale, l’Ottone, che ha limitato la flessione grazie al mix positivo con lo Zinco. I rottami di Alluminio cedono in media 30 Euro rispetto a otto giorni prima, mentre il Nichel, come consuetudine per gli scarti degli inox austenitici, articolare le variabilità dei prezzi in relazione alla presenza del metallo quotato al LME e che non ha chiuso la scorsa settimana in maniera brillante, rimodulando al ribasso tutti i valori tra i 10 e i 20 Euro per tonnellata. La pressione sulla reperibilità dei rottami ferrosi in Italia e sulle piazze di prossimità, come quella turca, sta facendo crescere costantemente i prezzi delle classifiche che presentano una bassa resa fusoria, ma una buona definizione valoriale, come le demolizioni leggere E3, cosa che invece in questi termini non si colloca sulle quotazioni dalle qualità di maggiore livello, come il lamierino E8 e le torniture, ferme ai valori di inizio settimana scorsa. La politica di contenimento costi nelle acquisizioni dei rottami da parte di acciaierie e fonderie si concentra su quelli “lavorati”, come il frantumato E40, in riduzione di 5 Euro per tonnellata, tanto da riportare il “premio mulino” al di sotto della rassicurante soglia dei 50 Euro per tonnellata. Un dato di sintesi che sottoforma di elaborazione dell’indice MetalWeek™ riferito al valore medio dei rottami presenta una collocazione di 330.74 Euro, in crescita di 2.48 per tonnellata, totalizzando un valore che non si riproponeva più dalla quarta settimana dello scorso aprile. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|