MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

23/02/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Frenano i rialzi sul listino degli “industriali” dopo le nuove misure protezionistiche; atteso un impatto contenuto sui prezzi nonostante il fermento speculativo |

|

|

Mentre Washington taglia i dazi sull'acciaio del 50%, l'Unione Europea alza il muro: tra CBAM e misure di salvaguardia, il Vecchio Continente è oggi la zona doganale con i vincoli all'import più severi a livello globale |

|

|

L'assenza di una politica economica strutturata targata Trump e la linea attendista della Fed spingono Oro e Argento verso nuovi rialzi |

|

|

Il Cobalto recupera terreno in vista della riapertura dei mercati cinesi post-Capodanno, mentre prosegue il trend rialzista del Molibdeno, sostenuto da una solida quotazione in Dollari |

|

|

La forte domanda di alta qualità da parte di acciaierie e fonderie spinge i prezzi dei rottami siderurgici da produzione. Settimana positiva per i metalli non ferrosi, sostenuti dai segnali di vivacità del LME |

|

|

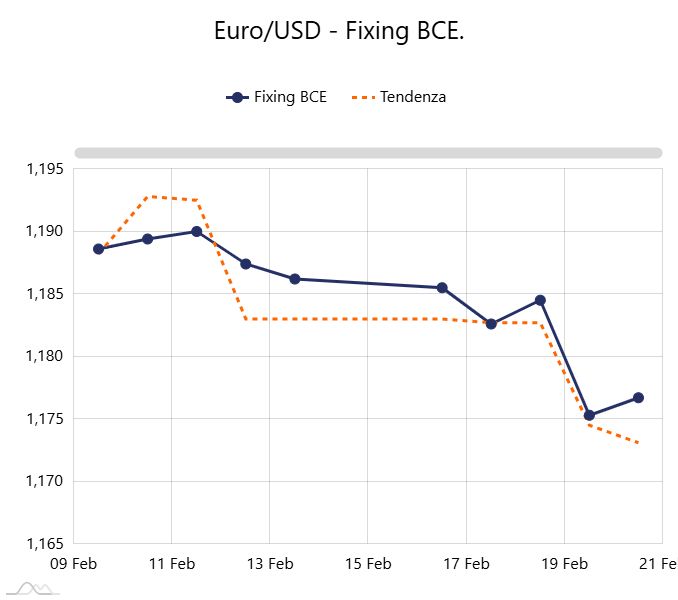

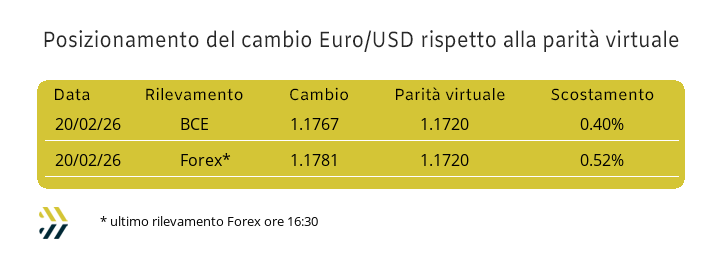

Il Dollaro guadagna lo 0,7% sull'Euro nell'ultima settimana. Un trend che resta però appeso alla cruciale decisione della Corte Suprema USA sulla politica doganale |

|

|

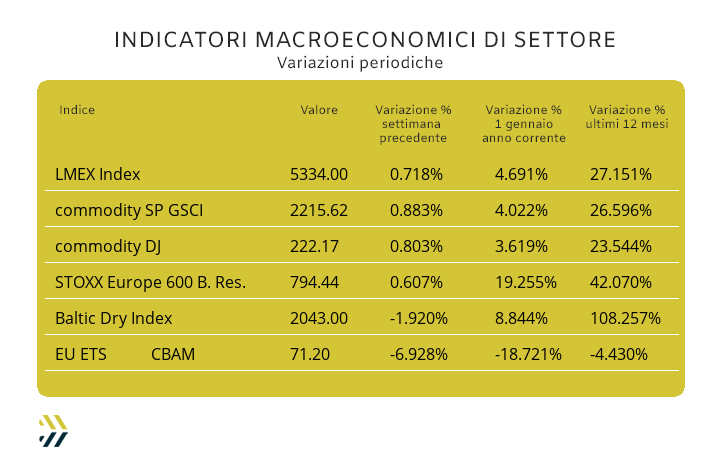

L’indice LMEX mette a segno il primo rialzo settimanale di febbraio, portando il guadagno da inizio 2026 vicino al +5%. Prosegue invece il trend ribassista dell’EU ETS CBAM: la quotazione media scivola a -19% da inizio gennaio e segna un calo del 4% su base annua |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ on line |

|

|

|

Registrati qui, è gratis!

|

|

|

|

Incontra MetalWeek™ in fiera |

|

|

Il futuro della nautica fa rotta verso CarraraFiere |

|

|

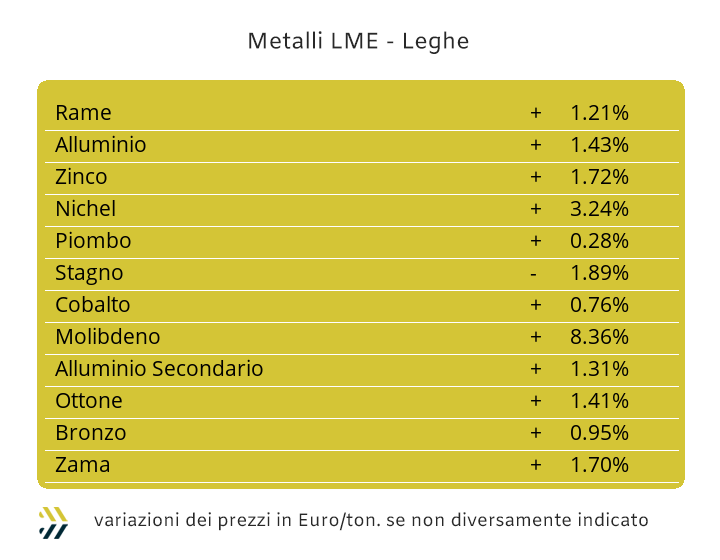

La decisione della Corte Suprema degli Stati Uniti di rendere illegale il sistema dei dazi imposti dalla Casa Bianca, piombata a “mercati aperti” lo scorso venerdì, ha generato alcune aree d’instabilità nelle definizioni delle materie prime, metalli industriali compresi. Il Presidente Trump si trova ora nella condizione di rimodulare velocemente una strategia difensiva/protezionistica che andrà a sostituire quella messa fuori legge dalla massima autorità giuridica statunitense, momento che nel gergo sportivo si chiama “time-out”. La soluzione paventata sarà quella di una tassa applicata in maniera fissa su tutti i prodotti importati e da tutte le provenienze e che dovrebbe aggirarsi intorno al 15%, la media aritmetica di tutte le misure imposte fino a venerdì 20 febbraio, sebbene alluminio e acciaio avessero oltre il 50% di dazio. La struttura del listino LME presenterà sicuramente delle rimodulazioni per i prezzi di alcuni metalli, come si è già potuto vedere nello scampolo della seduta di fine ottava dopo la diffusione della notizia proveniente dagli USA, ma che ha visto il solo Rame reagire nervosamente, ricollocandosi in prossimità della soglia dei 13mila Dollari 3mesi. La sensazione resta quella che l’intero insieme degli “industriali” si ricollocherà momentaneamente in una serie di massimi relativi e peraltro già visti in avvio di 2026, avvalorando in questo modo la tendenza positiva dello 0,7% dell’indicatore su base settimanale LMEX e prima rilevazione periodica con il segno più nel mese di febbraio. La sensazione che il “metallo rosso” non abbia fatto presa sugli indirizzi di rialzo delle quotazioni Dollari 3mesi degli altri elementi del listino risulta molto fondata. La prova è insita nella struttura stessa del prezzo di Borsa del Rame, che più nel giudicare l’attuale valore LME come punto d’inizio di una campagna rialzista, sia da chiedersi per quanto tempo si posizionerà nelle vicinanze della soglia dei 13mila Dollari 3mesi. Lo Zinco potrebbe a breve mettere fine alla sua fase positiva di crescita, ponendosi come punto di arrivo la linea dei 3400 USD 3mesi e questo dopo una serie considerevole di sedute positive che gli hanno fatto recuperare 100 Dollari in meno di una settimana. Le buone collocazioni dei prezzi LME di Rame e Zinco determineranno degli sviluppi di relativo interesse anche per le quotazioni dell’Ottone e della Zama. Una precisazione all’affermazione appena fatta, “di relativo interesse”, che significa per la Zama l’ambito di conferma delle quotazioni medie attuali come riferimenti di vendita, mentre per l’Ottone un punto di provvisoria stabilità delle basi prezzo e da leggere come eccessive nel breve periodo. La fase di inerzia rialzista che interesserà l’Alluminio in avvio di ottava non andrà confusa con un momento duraturo di correzione verso l’alto della sua quotazione USD 3mesi; meglio quindi usare prudenza e pensare a una collocazione di valore vista nelle ultime due settimane. Il Nichel ha dato evidenza nel corso dell’ultima ottava LME che mancheranno ancora “attribuzioni di familiarità” alla soglia dei 17500 Dollari 3mesi e quindi di velleità di ulteriori rialzi. L’osservazione è supportata anche da un eccesso di denaro con aspettative di crescita da parte del comparto speculativo finanziario, ma in totale contrapposizione con la contrazione dei tonnellaggi di “fisico” richiesti. Le prime riaperture in Cina dopo la “Golden Week” delle festività del Capodanno ridaranno slancio anche alla quotazione del Piombo che, come era prevedibile, ha sofferto della mancanza sui mercati degli utilizzatori cinesi e riportando il metallo ai minimi da inizio mese. L’attuale stato di equilibrio tra domanda e offerta nella definizione del valore di Borsa USD 3mesi dello Stagno potrebbe mutare proprio in funzione di una ripresa della richiesta di metallo da parte delle aziende cinesi del settore dell’elettronica e quindi qualificare la quotazione del momento come un interessante momento di minimo relativo. |

|

|

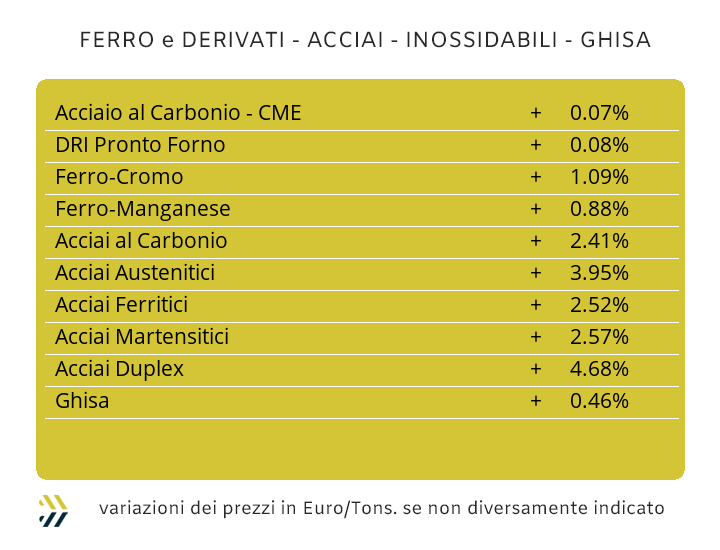

Una riflessione importante dovrà essere affrontata nell’Unione Europea sulla decisione della Corte Suprema degli Stati Uniti in relazione al sistema delle misure protezionistiche. La Commissione Europea sta spingendo con il CBAM e le prossime e più penalizzanti quote di salvaguardia a creare un sistema di difesa dalle importazioni da paesi extra UE che risulterà di gran lunga più penalizzante del 50% che l’amministrazione Trump imponeva per gli ingressi dei prodotti semilavorati in acciaio. L’evidenza già da molto tempo osservata che gli utilizzatori di prodotti siderurgici della UE si stiano trovando a operare con prezzi di acquisto di “piani” e “lunghi” che sono in assoluto i più cari a livello mondiale, togliendo competitività alle nostre filiere nel proporsi sui mercati globali e ora anche su quello statunitense in questa particolare fase di rimodulazione complessiva dell’impianto dazi. I prezzi dei “piani” sul mercato italiano continuano a crescere sottoforma di logorante “stillicidio” fatto di un punto percentuale alla volta, ma allontanando sempre di più il differenziale delle quotazioni franco partenza proposte dalle acciaierie turche, cinesi, indiane e senza dimenticare quelle coreane e vietnamite. Il quadro settimanale dei prezzi italiani dei coil ha presentato quindi un allineamento in crescita dell’1% per il lavorato a caldo (benchmark MetalWeek™ HRC 640 Euro/tonnellata), per il “freddo” (benchmark MW CRC 755 Euro) e per il “galvanizzato” (benchmark MW HDG 765 Euro). Una linea di variabilità resa ancora più intransigente oltre le Alpi e in particolare per l’HRC, corretto del 2%, mentre le revisioni di CRC e HDG sono state le stesse applicate in Italia. I “lunghi” stanno seguendo degli andamenti meno omogenei nelle formulazioni dei loro prezzi domestici, dove acciaierie e rivenditori li stanno modulando sugli andamenti settimanali delle richieste da parte degli utilizzatori, operazione agevolata anche dalla stabilità di prezzo della billetta. La forchetta delle variazioni varia dal meno 3% per il tondino per le armature al più 1 per i profili impiegati dalle carpenterie e a un’ulteriore correzione verso l’alto di 10 Euro/tonnellata per la vergella. Una seppur blanda attenuazione del valore del rottame HMS 1/2 di 1 Dollaro per tonnellata sul mercato turco, ha dato maggiore spazio alle acciaierie del paese nel mantenere invariati i prezzi resa FOB di rebar e vergella. La chiusura effettiva dello spazio di definizione degli extra lega inox per il prossimo mese, dovrebbe determinare per gli austenitici una rivisitazione verso il basso tra i 3 e i 5 centesimi di Euro/chilogrammo per gli AISI 303; 304 e 304L, mentre la costante ripresa del Molibdeno porterà il 316 a confermare la quotazione del mese in corso o nella migliore dell’ipotesi, un abbassamento massimo di 2 centesimi. Le rivalutazioni delle ferroleghe determineranno degli adeguamenti in crescita per i prezzi di marzo dei martensitici tra 2 e 3 centesimi di Euro per i martensitici e fino a 4 per i ferritici. L’allentamento della pressione nella determinazione del PUN e a solo una settimana per la quantificazione definitiva del contributo energia con decorrenza marzo, potrebbe aprirsi l’eventualità della sua riduzione di un centesimo di Euro per chilogrammo. |

|

|

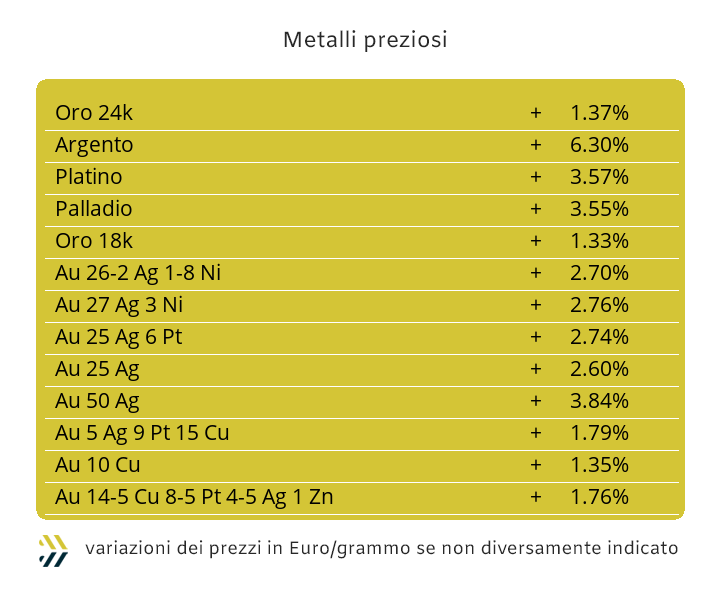

La difficile situazione che porterà la Casa Bianca a rivedere completamente la strategia sui dazi, ma soprattutto a mettere nei cardini una estemporanea linea di politica economica, ha orientato i metalli preziosi a riguadagnare velocemente collocazioni di prezzi in Dollari per oncia che erano state momentaneamente abbandonate, vale a dire i 5mila per l’Oro e gli 80 per l’Argento. Il comparto speculativo inevitabilmente si farà coinvolgere in questa fase indecifrabile sui mercati finanziari e delle materie prime e dove i metalli preziosi si collocheranno a pieno diritto come elementi difensivi di possibili variabilità negative sugli investimenti basati sul Dollaro, a cominciare dai Treasury Bond. Le ingenti quantità di denaro che stanno affluendo in Borsa si stanno concentrando su Oro, Argento e Platino, mentre il Palladio risulta decisamente il meno prescelto in questa “sagra del vincere facile” a cui gli speculatori si stanno letteralmente affannando con fare tracotante, per prendervi parte. Nell’ipotetica classifica delle aspettative delle fasi di crescita delle quotazioni Dollari per oncia, l’Argento si pone con un notevole margine di vantaggio rispetto al Platino e l’Oro piazzarsi solamente in terza posizione. L’Argento sarà quindi il metallo che non solo rinforzerà la sua soglia, attualmente posta a oltre gli 80 Dollari per oncia, ma in breve tempo potrebbe avvicinarsi nuovamente a quella dei 90, anche per la ripresa produttiva in Cina. La variabilità dell’Oro, seppure positiva, non presenterà forti eccessi rialzisti o meglio tali e che possano portare la sua quotazione USD/ozt ai massimi assoluti della quarta settimana di gennaio, ma raggiungibile sarà la soglia di 5100 come prossimo obiettivo di collocazione prezzo. Il Platino avrà nelle sue corde uno spazio di rivalutazione che potenzialmente potrebbe spingerlo oltre il 2% settimanale rispetto al dato di chiusura dell’ottava appena terminata e ulteriormente incrementabile in funzione dell’allargamento del territorio rialzista che riuscirà a ritagliarsi l’Oro nelle prossime sedute. Le aspettative riferite al Palladio, come detto in precedenza, saranno meno ambiziose, anche se la ristretta cerchia degli operatori finanziari che opera su questo metallo e decisamente la più qualificata dell’intero comparto, non esclude una temporanea collocazione del suo valore in prossimità di 1800 Dollari per oncia. |

|

|

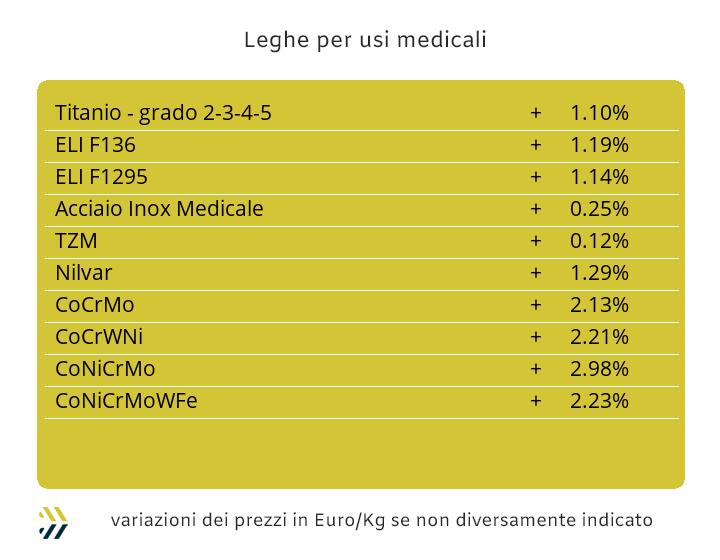

Uno dei segnali che il periodo festivo in Cina è in via di conclusione, giunge anche dall’interruzione del lungo momento di stabilità della quotazione USD del Cobalto, anche se al momento risulta essere dello 0,2% su base settimanale. I movimenti non sono mancati neanche per gli alti metalli più presenti nelle composizioni delle leghe per usi medicali e tutti in termini positivi rispetto ai rilevamenti periodici precedenti. Il Molibdeno in Dollari ha riportato una variazione di quasi 8 punti percentuali, mentre dello 0,5 è stata quella del Titanio USD. La buona settimana del Dollaro lo ha portato a rivalutarsi dello 0,7% rispetto all’Euro, gravando ulteriormente nelle componenti acquisti per gli utilizzatori dell’Eurozona. Il Nichel ha archiviato una settimana dai toni decisamente positivi e immune dalle voci giunte dagli USA nell’ultimo scampolo di ottava. La ripresa, buona e netta, oltre la linea dei 17mila Dollari del riferimento di Borsa avrà comunque a 17500 il punto di blocco oltre il quale il Nichel avrà difficoltà a collocarsi nelle prossime sedute al LME. Una fase positiva di crescita del prezzo è in via di conferma anche per la base Cromo, che negli ultimi otto giorni ha riportato la variazione di più 1% nella contestualizzazione di valore Dollari per libbra. Il tungsteno prosegue nel suo assurdo e inopportuno momento di crescita, determinato da fattori speculativi legati alle lobby degli armamenti e alle produzioni delle superleghe di acciaio, il cui “numero” ha registrato un ulteriore incremento rispetto agli otto giorni precedenti di 4 punti percentuali. |

|

|

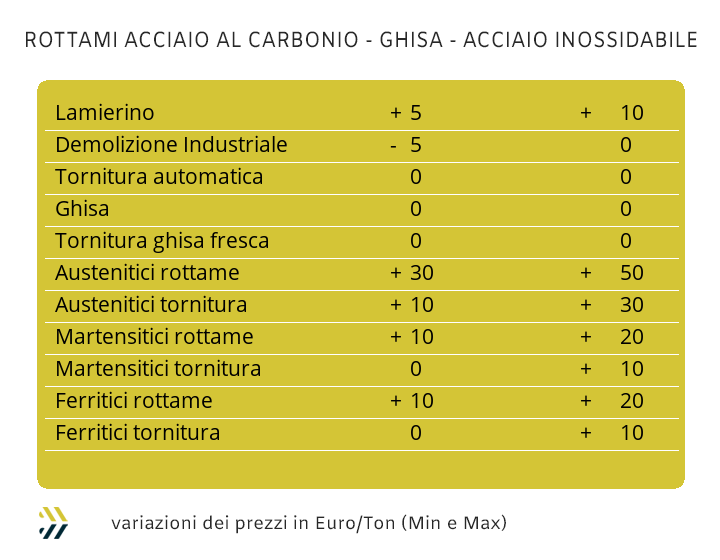

I prezzi dei rottami di acciaio seguono gli indirizzi visti di recente e commisurati nelle loro definizioni da situazioni più o meno agevoli nel riuscire da parte delle mandatarie di acciaierie e fonderie al reperimento di lotti sul mercato. Le quotazioni risentono quindi dei tonnellaggi presenti presso i “parchi” dei commercianti, ampiamente disponibili sulle demolizioni e più rarefatti su quelli dei processi produttivi ottenuti dalle lavorazioni degli spessori sottili di lamiere bandelle e nastri o per le torniture dalle composizioni omogenee. Una situazione fatta di molte incertezze, sintetizzata anche dalla brusca interruzione della crescita dell’indice MetalWeek™, che negli ultimi otto giorni ha registrato una variazione di soli 0.25 Euro, portando il suo valore complessivo a 330.99 per tonnellata, ma ancora a ribadire il punto massimo dallo scorso aprile. Nel dettaglio su base settimanale sono da annotare le seguenti variazioni: stabili per le torniture e le demolizioni E1, in diminuzione di 5 Euro/tonnellata per quelle E3, mentre in crescita sono risultati il lamierino E8, tra i 5 e i 10 Euro e i rottami frantumati E40, di 5, che ricollocano nuovamente il “premio mulino” nell’orbita dei 50 Euro. I “non ferrosi” si sono mossi tutti in positivo nei loro rilevamenti settimanali, sia per una certa vivacità di fondo del listino LME, cresciuto negli ultimi otto giorni poco sotto il punto percentuale, che per una fase di rinforzo dello 0.7% del Dollaro rispetto all’Euro. Le sintesi sono state quindi le seguenti: il Rame è cresciuto fino a un massimo di 130 Euro per tonnellata, l’Ottone poco al di sotto di 100 e l’Alluminio non oltre i 30 per tonnellata. Il Nichel merita come sempre qualche riga in più di approfondimento, soprattutto nella collocazione dei valori dei rottami degli inox austenitici e come sempre differenziati dalle strutture delle composizioni, da più 10 Euro per gli AISI 303, 304 e 304L e tra i 20 e i 30 per quelli 316 e Duplex, dove a fare la differenza è la percentuale in lega del Molibdeno. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|