MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

02/03/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

L'incertezza su gas, petrolio e valute proietta un'ombra di forte instabilità sul listino degli “industriali” |

|

|

Le prime rilevazioni dai siti produttivi dal “Far East” mostrano livelli di CO₂ significativamente più bassi rispetto ai parametri calcolati dalla Commissione Europea per l'applicazione del CBAM |

|

|

Il ruolo degli USA nel Golfo Persico scuote i metalli preziosi. Quotazioni in Dollari per oncia sotto pressione mentre si attendono gli sviluppi del conflitto |

|

|

Il Cobalto cerca la scossa dopo un febbraio all'insegna dello stallo, mentre il Molibdeno USD flette e ripiega dai massimi di periodo |

|

|

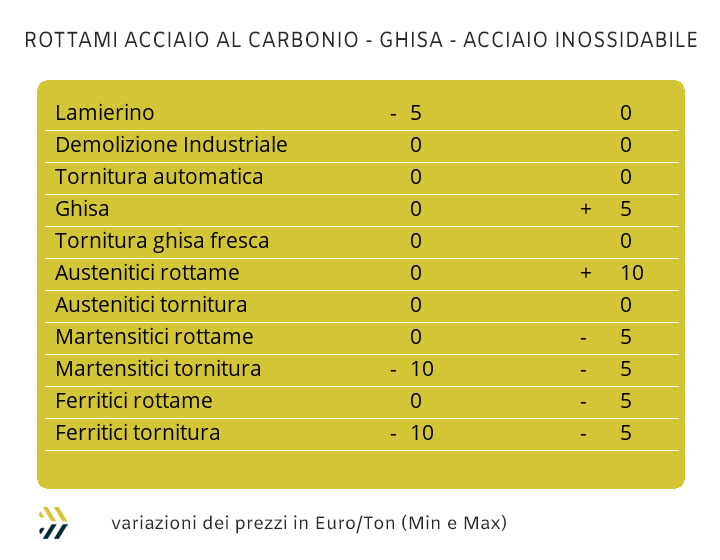

Le tensioni nel Golfo Persico minacciano i flussi internazionali di rottami. Nel frattempo, il mercato italiano registra il primo calo dei prezzi dei rottami di acciaio dopo un trimestre di stabilità, segnando un’inversione di tendenza cauta ma significativa |

|

|

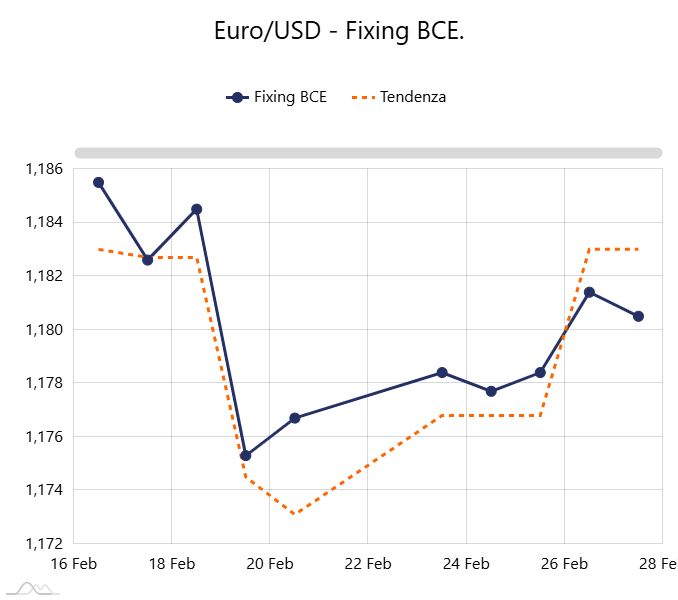

Il coinvolgimento bellico di Washington funge da catalizzatore per il biglietto verde, che si rafforza sui mercati valutari in scia all'instabilità geopolitica |

|

|

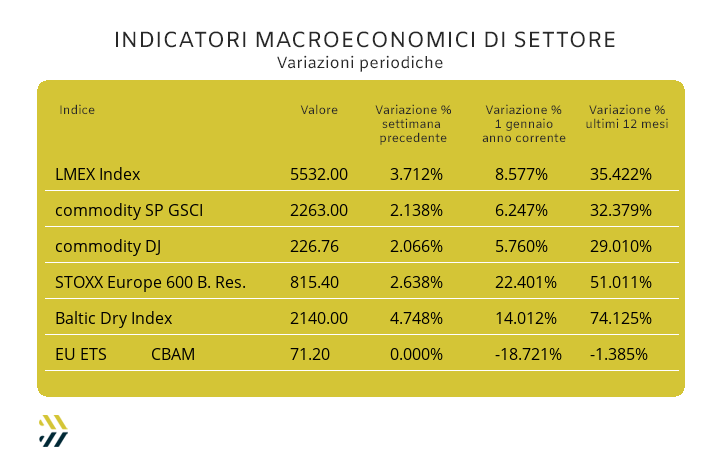

Settimana di recupero per l'indice LMEX, che segna un significativo +4%. Segnali di assestamento per l'EU ETS-CBAM: si arresta la discesa dei prezzi, confermando la tenuta dei livelli precedenti |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ in fiera |

|

|

Il futuro della nautica fa rotta verso CarraraFiere |

|

|

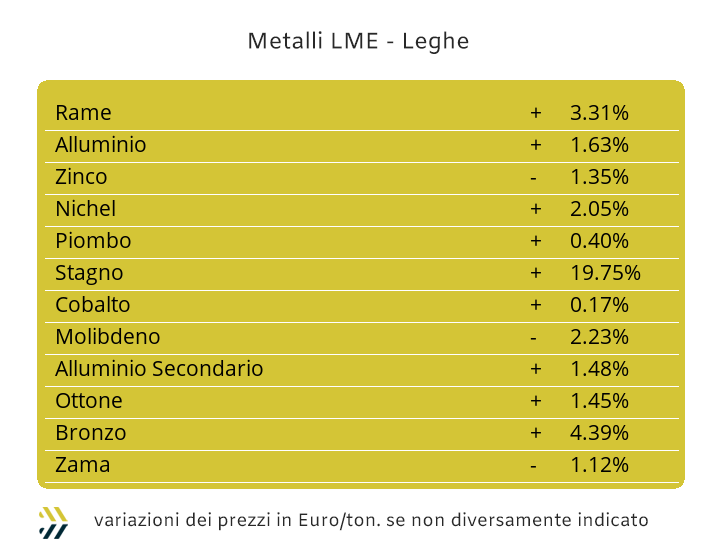

L’apertura di un nuovo scenario di guerra tra Israele, appoggiato militarmente dagli USA e l’Iran, rimescolerà le carte su molti mercati delle materie prime, a cominciare da quelle energetiche, come petrolio e gas. I metalli non presentano siti minerari di grande importanza tra il bacino orientale del Mar Mediterraneo e del Golfo Persico e le quote estratte in Iran, seppure rilevanti, sono assoggettate da molti anni a embargo internazionale. Una situazione che non mancherà di essere molto complessa e imprevedibile nelle determinazioni dei prezzi Dollari 3mesi degli “industriali”, soprattutto nelle prime sedute LME di questa ottava e sullo slancio di quella appena conclusa, dove l’indice LMEX è risultato in crescita di quasi 4 punti percentuali. Gli USA, contrariamente alla precedente azione di guerra tra Israele e Iran, dove assunsero un ruolo marginale, ora si trovano in prima linea a fianco dello Stato ebraico e questo porterà inevitabilmente a un rinforzo del Dollaro in un ambito di effetto psicologico tipico dei mercati valutari in questi contesti. Gli scostamenti dei prezzi dei metalli potrebbero altresì mostrarsi rilevanti e senza particolari controlli, partendo proprio da quelli visti già in rialzo la settimana scorsa, come Rame, Nichel, Alluminio e Stagno, che potrebbero toccare valori decisamente più alti rispetto a quelli visti negli ultimi otto giorni. La parte restante del listino, composta da Zinco e Piombo, risentirà positivamente di una situazione generale che avrà inevitabilmente degli effetti rialzisti e quindi correggendo in tal senso anche le rispettive quotazioni USD 3mesi, risultate particolarmente deboli nel corso di tutta la scorsa settimana. La formulazione di previsioni sulle quotazioni dei metalli industriali risulta in questo momento un esercizio a elevato rischio di successo e senza una valenza effettiva sui benefici che queste indicazioni potrebbero avere in termini reali su ogni singola valorizzazione di Borsa. Le cose saranno decisamente migliori per quelle aziende che nei mesi scorsi hanno saputo pazientemente dotarsi di “una cassetta degli attrezzi”, intesa come strumento in grado di far fronte a emergenze come quelle che stiamo vivendo in queste ore; il cui effetto è certamente quello di far fronte e in maniera proattiva, a qualsiasi orientamento che assumeranno gli “industriali” nei prossimi giorni. |

|

|

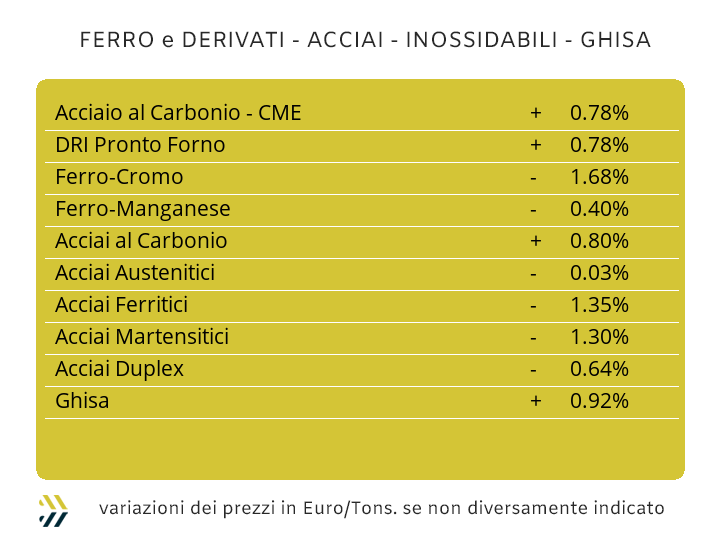

I produttori di acciaio della UE sono seriamente preoccupati alla vista dei primi report che giungono dal “Far East” e in particolare dalla Cina, che riguardano le prime elaborazioni sui dati delle emissioni di CO₂ presso i principali siti che sono maggiormente coinvolti nelle esportazioni di “piani” e “lunghi” verso l’Europa. I rilevamenti parlano di impianti che presentano dei livelli di emissioni di anidride carbonica ben al di sotto dei dati di “default” predisposti dalla Commissione Europea e quantificabili con un annullamento del gap di oltre il 50% e quindi determinabili ai fini CBAM con un aggravio di prezzo che non andrà oltre i 70 Euro/tonnellata. Una lezione di forte pragmatismo imprenditoriale da parte del Governi di quell’area di mondo, che negli ultimi tre anni, invece di implorare clemenza da parte di Bruxelles sul rinvio o addirittura l’annullamento del CBAM, con iniziative estemporanee da parte di tutte le associazioni di categoria del Vecchio Continente, hanno proceduto agendo nel rispetto e nell’osservanza di una disposizione approvata in seduta plenaria dal Parlamento Europeo su proposta e delibera della Commissione. Gli ultimi otto giorni hanno visto i prezzi di alcuni allestimenti “piani”, sul mercato interno, ritrovare la via della discesa, seppure di poche decine di Euro e dopo molte settimane di valori in aumento. Una scelta da parte delle acciaierie non certo con lo scopo di avviare delle azioni di contrasto rispetto al grande divario con le quotazioni dei coil al di fuori della UE, ma per una manifesta e incessante riduzione delle richieste di semilavorati da parte degli utilizzatori che si approvvigionano principalmente dalla rete dei centri servizio italiani. Un segnale che trova una significativa correlazione anche dalla rimodulazione ribassista del sistema prezzi dei rottami, riscontrato nell’adeguamento di quasi 1 Euro per tonnellata dell’indice MetalWeek™ e il primo parziale in arretramento dalla metà di novembre. L’accenno fatto in precedenza a riguardo delle quotazioni italiane dei “piani”, vede il lavorato a caldo scendere dell’1% (benchmark MetalWeek™ HRC 640 Euro/tonnellata) e con lo stesso orientamento e incidenza di variazione il “freddo” (benchmark MW CRC 750 Euro), mentre il “galvanizzato” ha mantenuto la quotazione di otto giorni fa (benchmark MW HDG 760 Euro). Una severa azione rialzista è invece giunta sui mercati dell’Europa settentrionale e questa sicuramente figlia di un’azione tipica del produttore maggiormente presente in quell’area geografica, il quale come sua consueta azione commerciale tende a annunciare forti variazioni in crescita, per poi riadeguarle verso il basso nelle settimane seguenti. La situazione del momento è la seguente rispetto ai valori di vendita di soli otto giorni fa: l’HRC è cresciuto del 2%, mentre CRC e HDG hanno risentito di una comune revisione rialzista di 5 punti percentuali. Il perdurare della stabilità della quotazione della billetta in Italia non ha determinato un segnale di rallentamento nella definizione dei valori riferiti ai profili per le carpenterie, ulteriormente cresciuti dell’1%, contrariamente a vergella e tondino per le armature, che sono rimasti stabili rispetto alla settimana precedente. L’incertezza sulle quotazioni dei prezzi dei semilavorati di base, a partire dal coil HRC, sta rallentando nei tempi e nei valori le stesure dei listini di marzo per i tubi di acciaio saldati, ma che tendenzialmente si preannunceranno in crescita rispetto a quelli attualmente nelle mani degli utilizzatori del comparto. Alla diminuzione seppure minima del prezzo del rottame HMS1/2 di circa un Dollaro per tonnellata e solo sulla piazza interna, le acciaierie turche hanno deciso di intraprendere dei percorsi differenti per gli adeguamenti dei “lunghi” basate sulle quotazioni FOB, più 5 Euro per la vergella e meno 3 per il rebar. La lettura che è stata data alle revisioni dei valori degli extra lega degli acciai inox austenitici è risultata decisamente parziale e limitata alla seconda parte del periodo di definizione per il mese di marzo, dove le ultime due settimane di febbraio hanno visto il Nichel e il Molibdeno crescere considerevolmente. Gli effetti di questa parziale e arbitraria rimodulazione vedranno gli AISI 303; 304 e 304L apprezzarsi di 3 centesimi per chilogrammo rispetto a febbraio e di 20 per l’AISI 316. La situazione risulterà meno tesa per i ferritici, invariati, mentre l’adeguamento per i martensitici sarà in crescita di 1 centesimo per chilogrammo. La quota componente energia risulterà anch’essa in aumento di 1 centesimo di Euro per chilo, senza quindi aver tenuto in considerazione i significativi arretramenti del PUN registrati nel corso della terza e quarta settimana di febbraio. |

|

|

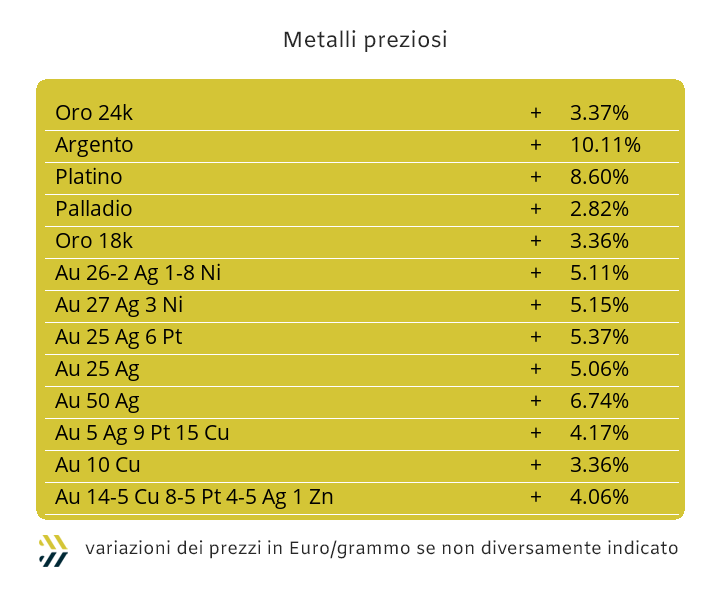

I metalli preziosi si troveranno inevitabilmente al centro di movimenti nelle definizioni dei loro prezzi di Borsa dai risvolti imprevedibili, ma tendenzialmente orientati verso punte rialziste e dalle connotazioni consistenti. Gli stati d’instabilità a livello geopolitico sono da sempre la linfa che alimenta le variazioni più marcate dei “preziosi”, crescenti al sorgere degli stati di crisi e di ridimensionamento nell’immediatezza degli allentamenti di tensione che le hanno generate, ipotesi al momento alquanto remota nel Golfo Persico. Una zona del mondo da sempre cruciale per le sorti degli sviluppi economici globali per via di una delle più vaste disponibilità di petrolio e gas naturale nel suo sottosuolo e questo in netta contraddizione con l’ideologia del “green deal”, tanto celebrata e inculcata dagli organismi decisionali dell’Unione Europea. Le azioni rialziste, che sul finire dell’ultima seduta di Borsa del mese di febbraio hanno interessato le quotazioni Dollari per oncia di Oro e Argento potrebbero subire ulteriori e decisi incrementi, senza in questo escludere l’altra parte del listino formata da Platino e Palladio. L’anomalia di fondo, senza entrare nei numeri delle quotazioni attese in termini di USD/ozt di tutti i metalli preziosi, ma in particolare di Oro e Argento, risulta essere il ruolo che ha voluto accollarsi la Casa Bianca in questa vicenda, entrando in via diretta nello stato di crisi di disputa militare che da “regionale”, tra Israele e Iran, si è trasformata già al suo sorgere, in globale. Un “conflitto d’interessi” essenzialmente economico-finanziario che vede gli USA avere sul proprio territorio la maggior quantità di metalli, Oro in particolare, stoccati nei vari caveaux delle Banche, compresi quelli della FED e il Dollaro essere la moneta ufficiale di riferimento delle quotazioni di Borsa dei “preziosi”. |

|

|

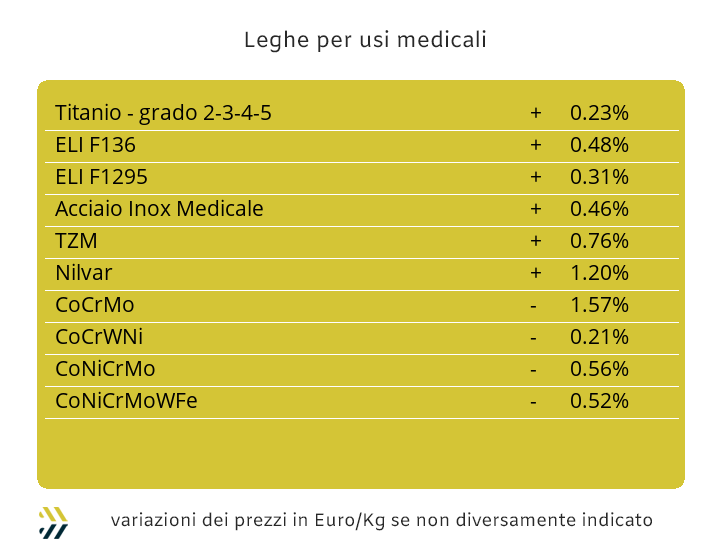

Il gioco delle parti vede l’alternanza delle tendenze dei valori di mercato dei principali metalli del comparto delle leghe per usi medicali. Il Cobalto USD ha registrato per la seconda settimana consecutiva una connotazione di crescita, che seppure contenuta allo 0,3%, sta ridando sostegno a una situazione di ripresa del suo valore di mercato, uscito piuttosto appannato nel mese di febbraio. Il massimo relativo toccato una decina di giorni fa dal Molibdeno quotato in Dollari, ha ricevuto una fase di ridimensionamento del 2% da quel momento, ma pur sempre in territorio positivo di 15 punti percentuali rispetto al dato riportato dal metallo a inizio febbraio. Un mese lusinghiero è stato anche quello del Titanio, che ha registrato una crescita poco al di sopra del singolo punto percentuale e che ingloba il più 0,4% dell’ultima variazione settimanale. Le vicende del Nichel saranno strettamente legate a quelle del LME e nei riflessi di quello che avverrà nel Golfo Persico. Al netto di tutti i fattori correttivi di prezzo che avrà il Nichel nel corso delle sedute di questa settimana e nelle prossime, il metallo ha chiuso l’ultima ottava di febbraio con un valore Dollari 3mesi in evidente stato di debolezza, risultando incerto il mantenimento del livello di quotazione dei 17.700 USD, ma tutte le ipotesi potrebbero essere percorribili dopo gli attacchi all’Iran e all’incognita del coinvolgimento degli altri Paesi del Golfo, oltre a Israele e Stati Uniti. Le difficili prospettive sull’innalzamento dei tonnellaggi delle produzioni siderurgiche a livello globale sta aprendo una serie di riflessioni sui volumi d’impiego delle materie prime utilizzate maggiormente nelle “correzioni”. L’ampio apporto della base Cromo in questo ambito sta avvalorando la tesi di una sua importante contrazione degli utilizzi, evidenziando l’arretramento di oltre l’1,5% del suo valore Dollari per libbra rispetto agli otto giorni precedenti. Le vicende del Tungsteno proseguono nell’incessante crescita del suo “numero” in abbinamento alla voce di mercato espressa in Dollari, che nell’ultima settimana ha registrato un incremento del 4% e del 25 nel solo mese di febbraio. |

|

|

Le vicende dello stato di guerra che sta interessando l’intera area del Golfo Persico, necessariamente rimescolerà le carte e i relativi orientamenti dei prezzi di tutti i rottami non ferrosi a causa dell’eccessiva vicinanza geografica alla zona di conflitto delle piattaforme logistiche delle “Free Zone Area” degli Emirati Arabi Uniti, condizionando in questo modo anche l’andamento del listino LME. Una situazione che certamente avrà una sorta di aggravio sui dati già rilevati nell’ultima ottava di febbraio, che hanno portato “in dote” una crescita media di almeno 300 Euro/tonnellata per i rottami di Rame, di circa 200 per quelli in lega, come l’Ottone e tra i 30 e i 50 Euro per i riferimenti sull’Alluminio. La deludente quotazione del Nichel al LME e questo soprattutto negli ultimi otto giorni, non ha comunque frenato la rivalutazione dei rottami degli inox austenitici e dei duplex, che hanno riportato delle crescite in ambito settimanale tra i 10 e i 20 Euro per tonnellata, dove la discriminante risulta ancora essere la presenza di Molibdeno in ciascuna composizione di lega. Il prezzo del rottame HMS 1/2 in Turchia non è più orientato a uno stato di tenuta del suo profilo d’indirizzo tra lo stabile e il rialzista, in particolare sulla piazza interna, la cui quotazione ha registrato la flessione di 1 Dollaro per tonnellata. Gli equilibri potrebbero comunque mutare se giungerà la conferma della chiusura dello stretto di Hormuz al traffico mercantile, dove a transitarvi non ci sono solo le navi adibite al trasporto di petrolio e gas, ma anche quelle dei rottami di ferro, acciaio e metalli in container. Uno spostamento dell’asse dei porti di partenza di queste materie prime che potrebbero prendere come assetto preferenziale quelli della Turchia, ma con rotte che probabilmente prevederanno la circumnavigazione del continente africano. Le criticità riferite ai prezzi nazionali delle classifiche dei rottami di acciaio, hanno una sola individuazione, che si chiama riduzione dei consumi di semilavorati “piani” e “lunghi”. Un elemento che sta producendo le prime tensioni nelle definizioni dei prezzi delle classifiche tra acciaierie e fonderie e le loro rispettive mandatarie, non più disposte a acquistare rottami ai valori visti nelle ultime due settimane. Gli effetti si sono già visti nell’elaborazione dell’indice settimanale MetalWeek™ che monitora i prezzi medi di acquisto dei rottami da parte di acciaierie e fonderie e al momento collocato a 330.04 Euro, una flessione di 0.95 per tonnellata e risultando la più consistente dalla seconda metà di novembre. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|