MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

09/03/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I minimi relativi registrati a inizio settimana scorsa dai metalli “industriali” (Alluminio escluso) diventano i nuovi supporti chiave per convalidare l’attesa fase di rimbalzo del listino londinese |

|

|

Il blocco dello stretto di Hormuz mette sotto pressione le acciaierie del Golfo. Le ripercussioni arrivano fino in Europa, dove si profila un nuovo assetto dei prezzi per i prodotti piani e lunghi |

|

|

Il rafforzamento del Dollaro frena le quotazioni di Oro e Argento. In una fase di incertezza globale, il biglietto verde si riconferma il bene rifugio per eccellenza, penalizzando le materie prime |

|

|

Cobalto e Molibdeno: volano i prezzi in Dollari. La crescente domanda nel comparto siderurgico spinge le quotazioni dei due metalli |

|

|

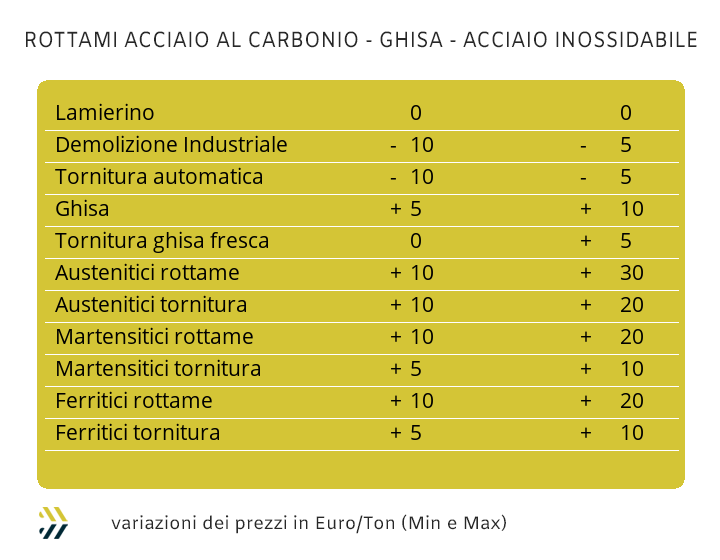

I rottami di acciaio scontano il calo della domanda di semilavorati, mentre l’Alluminio prosegue la sua corsa solitaria, trainato dalla ripresa dei prezzi al LME |

|

|

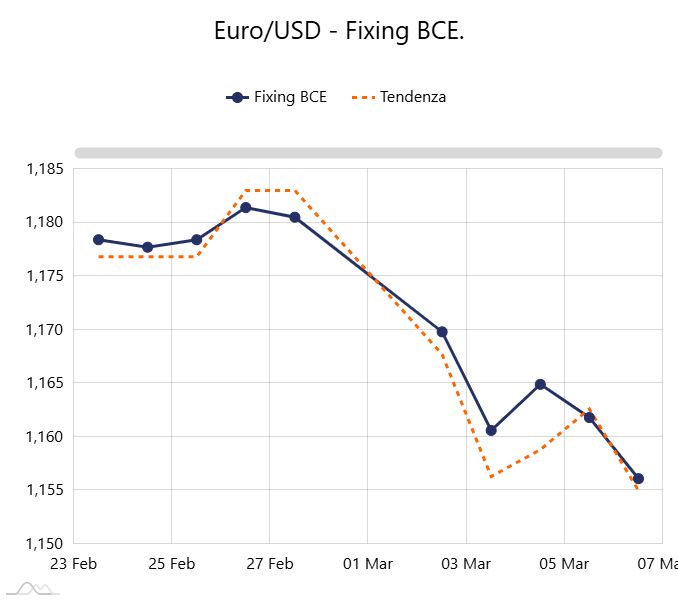

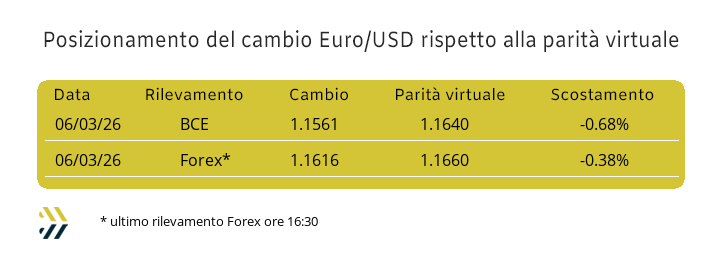

Il Dollaro torna stabilmente al comando tra i beni rifugio e moneta di riferimento per le materie prime, segnando un recupero generalizzato su tutto il mercato valutario |

|

|

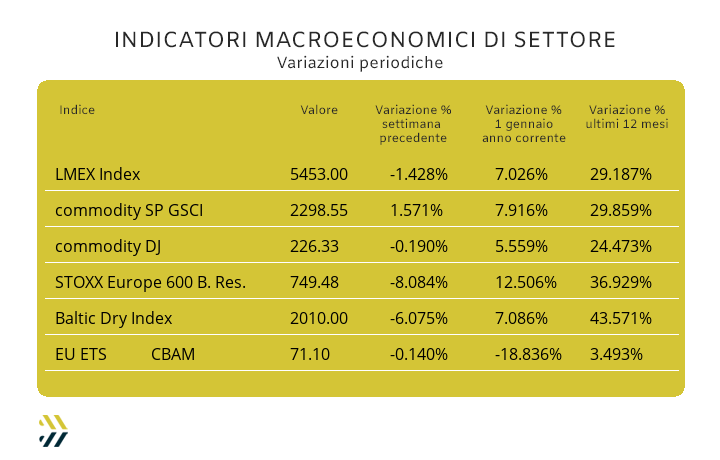

I titoli minerari scivolano sulla scia dei listini globali, lasciando sul terreno 8 punti in una sola settimana. Si conferma la fase di stallo per l’EU ETS-CBAM, che resta invariato per il terzo rilevamento consecutivo rispetto alla media settimanale |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ in fiera |

|

|

Il futuro della nautica fa rotta verso CarraraFiere |

|

|

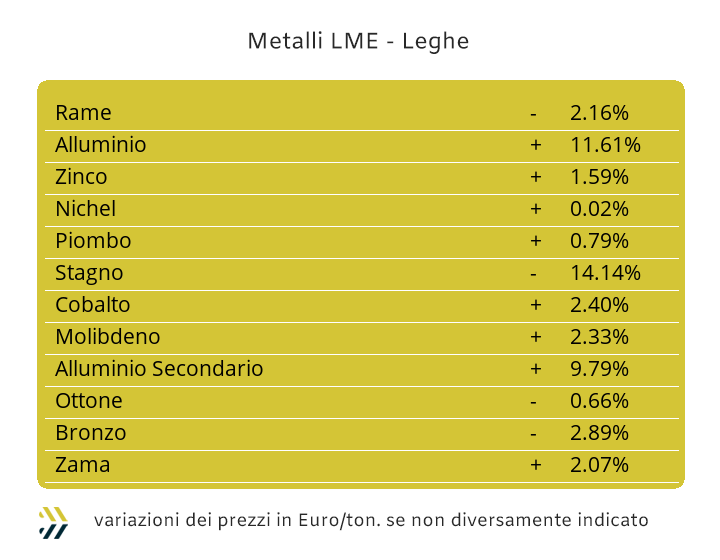

Gli effetti della guerra condotta da Israele e USA verso l’Iran sono in piena fase evolutiva, soprattutto per l’allargamento della zona di guerra all’intera penisola arabica e del Golfo Persico. Le più che prevedibili tensioni sui prezzi delle materie prime energetiche, come gas e petrolio, che in uno stato di vera e propria emergenza sulle forniture provenienti da quell’area verso il mondo intero rappresenta una quota di circa il 30% in termini assoluti, necessiterà di un piano alternativo nel trovare in primo luogo i flussi di approvvigionamento che stanno mancando e percorrendo delle rotte marittime sicure. La chiusura dello Stretto di Hormuz coinvolge in modo significativo anche il comparto dei metalli e in particolare dell’Alluminio. Gli impianti di produzione situati negli Emirati Arabi Uniti, tra i più importanti del mondo, da circa due decenni alimentano in modo significativo le filiere produttive dei semilavorati di questo metallo, poste in modo particolare nell’Europa del nord, che non vedranno più e per un tempo indecifrabile, l’arrivo di billette, piastre e pani dalla zona del Golfo. L’immediato innalzamento del costo dell’energia ha ridisegnato nel corso degli ultimi otto giorni la mappa dei prezzi Dollari 3mesi degli “industriali” che sono risultati tutti in diminuzione, a esclusione dell’Alluminio. L’indice LMEX ha registrato un calo dell’1,5% su base settimanale e dove a contribuire maggiormente sono state le variazioni verso il basso di Rame, Nichel e Stagno, seppure in momenti differenti nel corso dell’intera ottava. La situazione del Rame è da seguire con la massima attenzione, soprattutto dal un punto di vista dei parziali di quotazione che il metallo ha registrato nel corso degli ultimi otto giorni e in particolare per quello che è avvenuto durante la seduta del 3 marzo, quando ha registrato il suo punto di minimo relativo a ridosso della soglia di 12750 USD 3mesi, per poi da quella specifica situazione chiudere la settimana registrando un progresso molto vicino al punto percentuale. Lo Zinco ha avuto anch’esso un punto di minimo importante nel corso dell’ottava appena conclusa e precisamente in avvio della seconda parte della seduta di giovedì 5, quando da quota 3280 Dollari 3mesi si è riposizionato a oltre 3300 in chiusura della settimana. La frazione positiva dello Zinco permetterà alla Zama di ribadire i valori medi di mercato recentemente raggiunti, senza quindi rappresentare dei possibili momenti di revisione al ribasso che potevano risultare possibili solo nel proseguire nello stato di debolezza del suo metallo di riferimento al LME. La quotazione dell’Ottone risulterà abbastanza articolata nella sua definizione nel corso della settimana, anche in considerazione del fatto che il Rame e di riflesso lo Zinco, solo in apparenza stanno presentando dei valori improntati a profili di debolezza, pertanto i ribassi delle basi prezzo dei “gialli” potrebbero essere giunti al loro epilogo. L’Alluminio, come già accennato precedentemente, sta vivendo una situazione completamente slegata dalle dinamiche LME, dove a giocare un ruolo fondamentale saranno le problematiche della logistica marittima, essendo i semilavorati prodotti negli Emirati Arabi Uniti difficilmente rimpiazzabili da alternative analoghe provenienti da altre parti del mondo. L’individuazione della soglia massima relativa a quota 3430 Dollari e proprio nelle fasi finali della seduta LME di venerdì 6 risulta dai contorni indefiniti nella fase di proiezione già in avvio di questa settimana. Il Nichel portandosi a lambire la soglia psicologica dei 17mila Dollari 3mesi, toccata come visto in precedenza per il Rame nel corso della seduta del 3 marzo, ha poi dato seguito a un’interessante proposizione rialzista del suo valore LME, correggendolo fino al 2,5% in chiusura di settimana. Il Piombo sta scontando una debolezza dai caratteri cronici senza che l’effetto post-vacanze in Cina abbia ancora risollevato le sorti della sua quotazione Dollari 3mesi al LME. L’effetto shock per lo Stagno è stato di breve durata, ma estremamente intenso, la sua riproposizione oltre i 50mila Dollari 3mesi non è ancora un fattore assodato, ma quello che occorrerà tenere in considerazione per questo metallo è l’attuale fase di allontanamento del minimo relativo registrato la settimana scorsa al LME, di quasi 4 punti percentuali. |

|

|

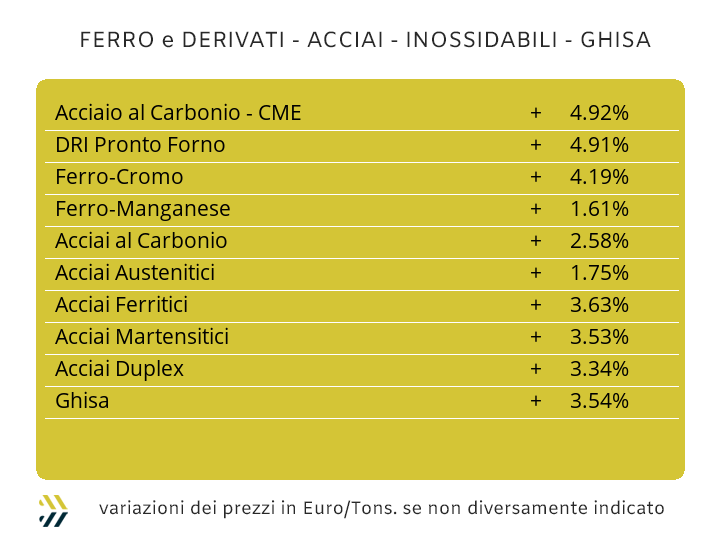

I Paesi del Golfo Persico, riuniti sotto l’area di cooperazione politica e economica del GCC (Gulf Cooperation Council), oltre a essere tra i più importanti estrattori di petrolio e gas naturale, sono anche dei forti produttori di semilavorati “piani” e “lunghi” di acciaio, le cui aree di business si collocano in più parti del mondo e in particolare verso contesti e clienti dalle non spiccate esigenze qualitative. La chiusura della via marittima di Hormuz sta penalizzando anche queste produzioni e gli effetti non sono mancati, primo fra tutti l’incremento della quotazione del minerale di ferro, cresciuto del 3% alla Borsa cinese Dalian e il ritrovato collocamento oltre i 100 Dollari per tonnellata dalla seconda decade di febbraio. I produttori italiani e europei di coil e barre non hanno atteso molto a rivedere verso l’alto i prezzi di riferimento, in primo luogo per le inevitabili ripercussioni dovute all’innalzamento dei costi energetici, seppure attribuibili come contesto di competenza, ma già recepiti come fattore di cassa sui prezzi dei semilavorati. Le caratterizzazioni rialziste delle quotazioni dei “piani” hanno riguardato il lavorato a caldo, cresciuto del 3% (benchmark MetalWeek™ HRC 650 Euro/tonnellata) e del “freddo” in salita di un punto percentuale (benchmark MW CRC 760 Euro), stabile al dato della settimana precedente è invece risultato il “galvanizzato” (benchmark MW HDG 765 Euro). Le correzioni dei prezzi dei coil a nord delle Alpi sono state meno esigenti, anche in considerazione del fatto che la rimodulazione complessiva verso l’alto era già stata messa in atto una decina di giorni fa, ma non ha esentato l’HRC nell’annotare un’ulteriore revisione rialzista di 2 punti percentuali. Le quotazioni dei “lunghi” continuano a seguire gli andamenti delle richieste dirette del mercato, come per il tondino impiegato per le armature, in discesa del 2%, nonostante le voci di alcune acciaierie in procinto di sospendere le produzioni di rebar a causa dell’innalzamento dei costi energetici. La seconda visione è invece quella della possibile riduzione dei riassortimenti degli stock presso i rivenditori di profili per carpenterie, conseguenza del loro terzo aumento consecutivo dell’1% su base settimanale. I produttori italiani di vergella sono ormai pronti a comunicare il prezzo d’indirizzo mensile delle loro produzioni, vedendo certo con favore la correzione verso l’alto di 10 Euro/tonnellata applicata negli ultimi otto giorni dalle acciaierie del nord Europa. La particolarità del comparto dei “lunghi” resta comunque quella della sostanziale stabilità della quotazione del semilavorato di riferimento, la billetta, ormai ferma dall’ultima settimana di gennaio, così come i valori medi dei rottami impiegati per la sua produzione. I movimenti al rialzo dei coil HRC, oltre alle tensioni dovute alle nuove revisioni rialziste dei costi dell’energia, saranno i rinnovati presupposti per i produttori di tubi saldati nel rimodulare già nel corso di questo mese una nuova linea di listini, sebbene i “quaderni” di ritrafilatori e utilizzatori presentino ancora ampi spazi bianchi. La Turchia si è scoperta e senza segnali di preavviso, interessata alla zona del conflitto in corso, il cui epicentro continua comunque a essere l’area del Golfo Persico. Una netta perdita di certezze di essere “fuori dalla guerra” e quindi trasferire questo stato di tensione anche sul piano economico. Gli effetti nel settore della produzione di acciaio si sono evidenziati su alcune incertezze nelle definizioni dei prezzi dei rottami, in particolare l’HMS 1/2 che sul mercato interno ha registrato la flessione di 1 Dollaro per tonnellata e una prospettiva, seppure non ancora resa evidente, di 2 per la resa CFR. Le procedure di imbarco dei “lunghi” presso i porti turchi potrebbero subire improvvise interruzioni, visto che molti degli obiettivi presi di mira dall’Iran si trovano a ridosso delle coste, così come le basi USA stanziate nel Paese. I dati d’incremento di 10 Euro per tonnellata delle quotazioni FOB di rebar e vergella devono quindi essere collocati sulla criticità dei flussi della logistica e della navigazione e non come un improvviso innalzamento delle richieste di questi semilavorati in funzione dell’export. L’evidente stato di ripresa della quotazione del Nichel al LME sta dando ulteriore forza alla tendenza già evidenziata nella serie delle definizioni degli extra lega degli austenitici per il prossimo mese di aprile. I valori sono tutti in crescita, risultando in ambiti di variazioni compresi tra i 3 e i 5 centesimi di Euro per gli AISI dal 303 al 304L, mentre le revisioni risultano più esigenti per il 316, dove non si potrà escludere una correzione al rialzo fino a 10 centesimi, anche per la costante crescita del Molibdeno quotato in Dollari. Gli spazi di correzione verso l’alto si stanno aprendo per i ferritici e i martensitici, rimodulati in base agli stati di composizione delle rispettive composizioni di lega, di 3 centesimi di Euro per i primi e di 2 per i secondi. La dimensione della variazione attesa per quella che potrà rappresentare la definizione della componente energia, certa soltanto al termine del mese in corso, si sta collocando ancora su dei valori abbastanza gestibili nel riferimento del PUN, il quale è attualmente proposto rispecchiando i dati dello scorso gennaio e quindi una variazione, riferita al momento, che è quantificabile in crescita non oltre il singolo centesimo di Euro per chilogrammo. |

|

|

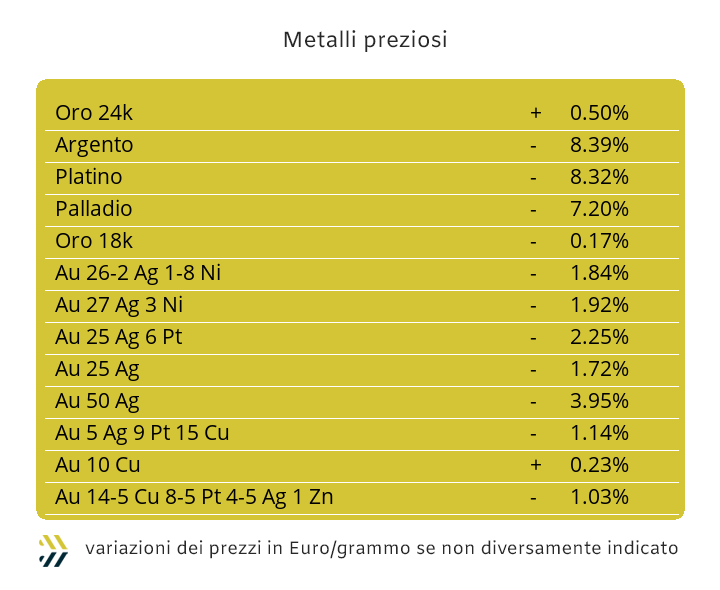

La prevista fiammata sui prezzi dei metalli preziosi non è avvenuta, segno questo che nell’incertezza del momento, molti investitori hanno mostrato prudenza nel fomentare la crescita dei valori USD per oncia, principalmente di Oro e Argento, puntando al pragmatismo del fattore “cartaceo”, costituito dal Dollaro. Il “biglietto verde” è quindi un asset finanziario che sta portando in molti a ragionare in termini più pratici nel rendere il valore monetario più fruibile e convincente nella soluzione di qualsiasi impellente stato di necessità. Una forma di valorizzazione amplificata a più livelli, dove la moneta statunitense ha recuperato l’1,2% negli ultimi otto giorni e il 2 da inizio febbraio nei confronti dell’Euro e lo Yuan arrestare il suo rinforzo verso il Dollaro, che risultava senza soluzione di continuità dallo scorso mese di aprile. Le soglie di attenzione che dovranno essere tenute in forte considerazione per le quotazioni Dollari per oncia di Oro e Argento si collocheranno sulla base delle ultime serie di rilevamenti di Borsa, nell’area di 5150 per il primo e in prossimità di 85 per il secondo, ma è rilevante sottolineare quanto sia al momento ininfluente nelle determinazioni dei prezzi il ruolo della componente speculativa e finanziaria. Un atteggiamento estremamente prudenziale quello di chi normalmente opera sulle aperture e chiusure delle posizioni di Borsa, rispetto alla “componente del fisico” di qualsiasi metallo. Un effetto che inevitabilmente si trasferirà anche agli altri due metalli del listino, il Platino e il Palladio, in quanto le loro strutture dei prezzi Dollari per oncia sono da sempre l’amplificazione degli stati d’indirizzo dell’Oro e pertanto attesi a ricollocarsi a dei livelli più bassi degli attuali. |

|

|

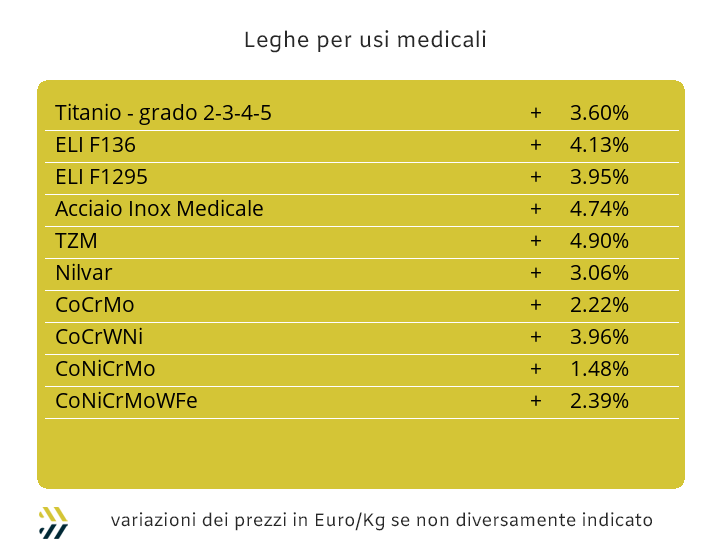

Le vicende che collegano i principali metalli impiegati nel contesto delle leghe per usi medicali presentano poche correlazioni con quello che sta accadendo nel Golfo Persico, sia per il loro specifico impiego produttivo e estrattivo in quell’area, che per il loro diretto coinvolgimento a livello industriale in quella parte di mondo. La ripresa del Dollaro rispetto all’Euro, come effetto indiretto della situazione geopolitica, è invece un fattore di correzione significativo in chiave di collocazione dei prezzi europei di tutte queste materie prime. Il Cobalto USD ha presentato una crescita su base settimanale dello 0,5%, il Molibdeno una variazione positiva dello 0,4 nel valore riferito al Dollaro e con le stesse modalità di valutazione, il Titanio si è spinto a una rimodulazione rialzista che ha sfiorato i 2 punti percentuali. Un quadro d’insieme decisamente positivo nel raffigurare lo stato della domanda di questi elementi di lega, sempre più necessari per nobilitare la bassa qualità dei rottami impiegati da acciaierie e fonderie. La parabola ribassista del Nichel può definirsi ormai conclusa dopo l’avvio decisamente carico di problemi nelle prime battute della scorsa ottava al LME. Nelle fasi conclusive della settimana di Borsa il metallo ha messo in evidenza un recupero significativo della sua quotazione Dollari 3mesi e la conferma di un suo approdo di soglia a ridosso di quota 17500 come nuovo punto di stabilità nel breve periodo. La buona fase di progressione sta caratterizzando la situazione di prezzo della base Cromo che nell’unità di libbra per Dollari ha fatto segnare un incremento di oltre il 2% su base settimanale. Le notizie non mutano per l’indirizzo del “numero” di riferimento del Tungsteno ancora in fase incrementale di un assurdo livello del 13% in soli otto giorni, ma un rimescolamento complessivo dello stato dei fattori alla base delle determinazioni delle quotazioni delle commodity energetiche, potrebbe essere il preludio di una stagione di ribassi per il suo riferimento Dollari/Chilogrammo. |

|

|

La ridotta richiesta di rottami di acciaio a causa di una domanda sempre più contratta di semilavorati ha costretto le mandatarie che operano sul territorio nazionale a rivedere verso il basso i prezzi delle principali classifiche, con punte fino a 10 Euro/tonnellata per le demolizioni e le torniture. L’indice MetalWeek™ che calcola il prezzo medio dei rottami acquistati da acciaierie e fonderie si è collocato a 328,96 Euro, in calo di 1 per tonnellata rispetto agli otto giorni precedenti. La sintesi di una settimana che ha necessariamente inglobato le tensioni generate dalle notizie provenienti dal Golfo Persico, senza dimenticare che la zona in questione riveste un’importanza notevole per i volumi di rottami ferrosi necessari per alimentare le numerose acciaierie presenti nell’intera area. I rottami di metalli e leghe risentono in ambito nazionale dei significativi cali di prezzo, soprattutto se comparati ai valori visti al termine della quarta e ultima settimana di febbraio, dove erano già evidenti i segnali di debolezza per tutte le quotazioni degli “industriali” al LME. L’Alluminio sta giocando una partita a sé, dove la già annosa carenza di rottami in Italia e in Europa sta generando quotazioni al di fuori qualsiasi area di controllo e di congruità, con “fughe in avanti” di oltre 200 Euro per tonnellata rispetto ai valori di dieci giorni fa, seppure la variazione effettiva non potrà essere inferiore a più 100 sul dato settimanale. Nel dare una parvenza di totale linearità alle quotazioni periodiche degli altri rottami non ferrosi, in campo positivo restano quelli degli inox austenitici, tra più 10 e più 20 Euro per tonnellata, conseguenza della buona propensione rialzista del Nichel nelle ultime sedute LME. I segni negativi riguardano invece il Rame e le sue leghe, principalmente l’Ottone, che hanno riportato rispettivamente variazioni fino a meno 300 Euro/tonnellata per i “metalli rossi” e compressi in un massimo di meno 200 per i “gialli”. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|