MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

16/03/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Listino degli “industriali” al via con le quotazioni Dollari 3mesi stabilmente ancorate ai minimi delle ultime due ottave |

|

|

Il bivio delle acciaierie: tra rincari di “piani” e “lunghi”, i produttori puntano sulla scarsità di semilavorati e sulla pressione energetica per sostenere i listini. Resta l’incognita PUN, fermo ai livelli di gennaio |

|

|

I metalli preziosi mantengono il vantaggio sul Dollaro. Sebbene la valuta USA mostri segnali di risveglio da inizio mese, il valore intrinseco resta decisamente superiore |

|

|

L’incertezza dello scenario internazionale raffredda le aspettative di nuovi rialzi per le quotazioni in Dollari di Cobalto e Molibdeno |

|

|

La stabilità dei listini LME in Euro frena il ribasso dei non ferrosi. Le tensioni sul mercato turco impattano solo marginalmente sulle quotazioni italiane dei rottami d'acciaio |

|

|

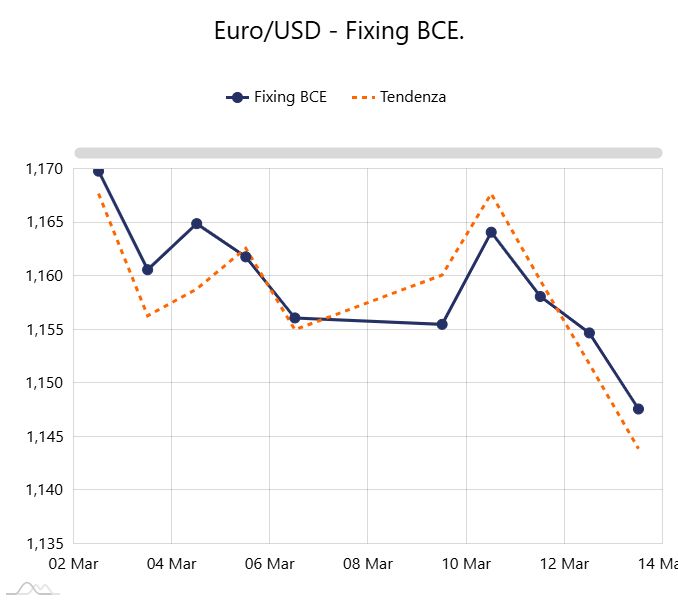

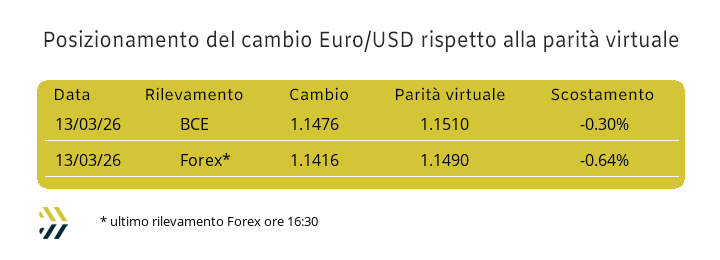

Il Dollaro punta l'area 1.14. Nonostante la spinta della divisa americana, la soglia a 1.15 si conferma l'ultima linea di difesa contro la parità virtuale |

|

|

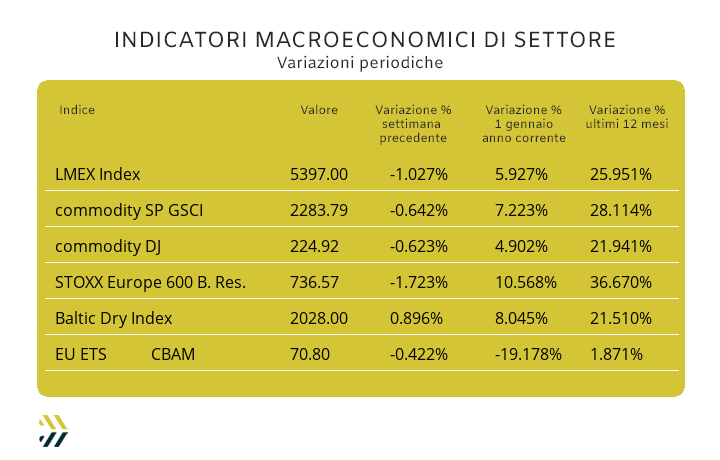

I noli marittimi "bulk" frenano la corsa e perdono il 5% da inizio marzo, ignorando le tensioni geopolitiche. Sul fronte emissioni, prosegue il trend ribassista del comparto EU ETS-CBAM, ora in calo del 20% rispetto ai valori di inizio 2026 |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ in fiera |

|

|

Espandi il tuo network nel cuore del Mediterraneo |

|

|

|

Prenota il tuo spazio espositivo

|

|

|

|

📅Appuntamento: 20 marzo 2026 |

|

|

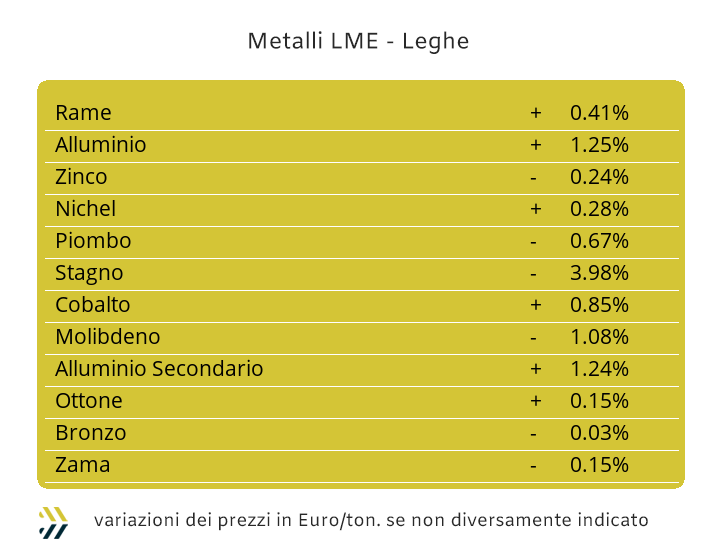

La moneta statunitense è ritornata al centro degli equilibri nelle definizioni dei prezzi di tutte le materie prime nelle rispettive Borse di riferimento e in qualsiasi parte del mondo. Il Dollaro ha ritrovato il suo stato di forza rispetto alle altre valute nell’esatto momento in cui l’ordine di attacco all’Iran è partito dalla Casa Bianca, il rapporto di cambio con l’Euro era di 1.1805 l’ultimo giorno di febbraio. Un differenziale di valore di quasi 3 punti percentuali ora che anche la soglia di 1.14 tra la nostra valuta e quella statunitense sarà messa in discussione già in avvio di questa ottava. Un segnale forte che se ha come chiave di lettura una diretta proporzionalità tra il rinforzo del Dollaro e i prezzi delle commodity energetiche, risulta invece come rapporto inverso nelle determinazioni di Borsa delle altre materie prime e in particolare per i metalli industriali. La variazione negativa su base settimanale dell’indice LMEX ha avuto il suo secondo risconto in tale direzione a distanza di otto giorni, cedendo un punto percentuale e nessun metallo che si sia posto in condizioni di controtendenza, come era avvenuto per l’Alluminio nel periodo precedente. Un listino, quello degli “industriali”, che ha messo in evidenza una scarsa propensione da parte del comparto speculativo nel prendere dei posizionamenti sulle nuove quotazioni USD 3mesi, sebbene siano ormai tutte in procinto di avvicinarsi a delle situazioni di minimo relativo in riferimento a ciascun metallo. L’aspettativa di una costante azione rialzista del petrolio e del gas naturale, aprirà l’ottava LME in un ambito di debolezza diffusa e in particolare per il Rame, seppure il valore fissato a fine seduta della scorsa settimana sotto la linea dei 12800 Dollari possa essere considerato come un valore dalla prospettiva interessante. Lo Zinco presenterà tempi lunghi per riproporsi ai valori di massimo di soli otto giorni fa, ma non occorre neanche fare ragionamenti di carattere pessimistico a riguardo di una prosecuzione della parabola ribassista della quotazione Dollari 3mesi. Le evidenze delle quotazioni LME di Rame e Zinco porteranno a delle letture sulle tendenze dei valori delle leghe di Ottone e Zama che difficilmente si presenteranno ancora a lungo come variazioni orientate verso il basso, soprattutto per le concomitanze dei minimi relativi rilevati in Borsa dei due metalli di riferimento. Le tensioni sull’Alluminio relative agli aspetti della logistica per il passaggio dello Stretto di Hormuz per i container che sono imbarcati su navi “ostili” per il regime iraniano, sembrerebbe dalle ultime quotazioni LME presentare degli aspetti di allentamento dello stato di criticità. L’incertezza d’indirizzo è ancora molto elevata, anche se il contrasto della quotazione 3mesi al suo punto massimo, toccato nel corso della seduta del 12 marzo, apre lo spazio a una revisione ribassista che potrebbe spingersi fino a lambire la soglia dei 3300 Dollari. La discesa del Nichel dal massimo del periodo in prossimità di 17500 Dollari a quello di minimo, nei pressi della linea di 17300 3mesi e tutto nello spazio delle sedute LME tra il 12 e il 13 marzo, difficilmente presenterà delle escursioni al di sotto di questo livello, puntando a un consolidamento di valore posto tra i due intervalli. La caduta verticale della quotazione del Piombo, rendicontata nella performance negativa di oltre 2 punti percentuali, avrà il suo momento di arresto solo al di sotto della soglia dei 1900 Dollari 3mesi, che manca come correlazione da quasi dodici mesi, ma coinciderà anche come momento di avvio per una nuova fase di crescita della sua quotazione LME. Uno stato della domanda in forte contrazione per lo Stagno ha disegnato un profilo di prezzo USD 3mesi estremamente discontinuo nel corso della settimana appena conclusa, passando dal più 6% delle prime due sedute, toccando il picco di massimo relativo e a seguire un ridimensionamento speculare di 6 punti e ora presentare un appiattimento di valore in prossimità dei 48mila Dollari dall’esito incerto. |

|

|

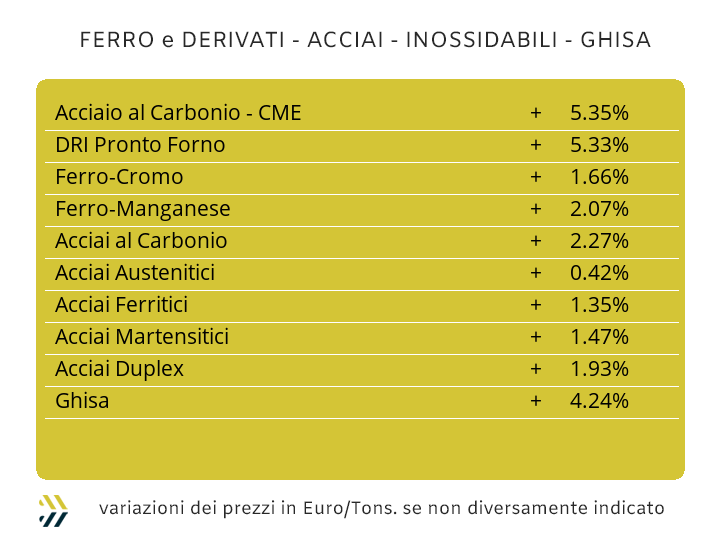

Le acciaierie stanno dando alla situazione geopolitica attuale e allo sconto militare in corso nell’area del Golfo Persico e allargato all’intero Medio Oriente, una lettura del tutto particolare, che tende a penalizzare notevolmente gli utilizzatori di “piani” e “lunghi”. Le crescite diffuse su tutte le gamme dei listini di vendita, presentano degli elementi di coerenza nelle parti che riguardano gli incrementi dei valori di acquisto delle materie prime, rottami e minerale di ferro, cresciuti rispettivamente di 1 e 4 punti percentuali nei loro riferimenti in Dollari per tonnellata negli ultimi otto giorni e appesantiti nello specifico dal costante stato di debolezza dell’Euro verso la valuta statunitense. L’area di adeguamento settimanale dei prezzi di tutti i semilavorati è stata quindi condizionata da questi fattori, tutti strettamente legati al contesto delle rendicontazioni dei principali mercati di riferimento per i rottami e dalla Borsa cinese Dalian per il minerale di ferro, la cui quotazione si è ricollocata nuovamente allo stato di massimo relativo, pareggiando così le situazioni di inizio gennaio. Uno stato delle cose simile alla determinazione dei costi energetici, e nello specifico tutto italiano della valorizzazione del PUN, che attualmente si colloca allo stesso livello Euro/MWh registrato in apertura di 2026. La rischiosa conduzione delle dinamiche che riguardano le nuove determinazioni dei prezzi di mercato dei semilavorati di acciaio è quindi da attribuire soltanto ai produttori, che pur di ottenere il massimo profitto dalle attuali preoccupanti tensioni internazionali, stanno deliberatamente adottando l’ultimo degli strumenti nelle loro mani, ovvero il razionamento degli stock disponibili di “piani” e “lunghi”. I prezzi italiani dei “piani” negli ultimi otto giorni hanno ricevuto delle significative revisioni di rialzo, a partire dal lavorato a caldo, cresciuto dell’1% (benchmark MetalWeek™ HRC 670 Euro/tonnellata), mentre gli adeguamenti in aumento sono stati di 2 punti per l’allestimento “freddo” (benchmark MW CRC 780 Euro) e per il “galvanizzato” (benchmark MW HDG 785 Euro). Una medesima visione di aggiornamento per le quotazioni dei coil prodotti nell’Europa del nord, dove le revisioni al rialzo sono state del 2% per l’HRC e dell’1 rispettivamente per CRC e HDG. Il comparto dei “lunghi” risente di una situazione dettata da una sorta di nervosismo di fondo che trae origine da uno stato della richiesta di semilavorati decisamente deludente rispetto alle attese dei produttori. La risposta è stata quella di procedere con aumenti fuori misura, le cui rimodulazioni sono state le seguenti: la vergella è cresciuta del 5%, il tondino per le armature di 7, mentre è proseguito a passo costante l’adeguamento della crescita di 1 punto percentuale per i profili commerciali impiegati nelle carpenterie. La grande anomalia e allo stesso tempo un elemento in aperta contraddizione resta l’immutata quotazione della billetta, dove le acciaierie non stanno mettendo più mano al suo prezzo dalla prima settimana di febbraio. Le forti aree d’instabilità dei prezzi dei “piani” e in particolare del coil HRC, oltre a voci di sempre più difficile reperibilità di molti semilavorati di base, a partire dagli sbozzati di tubi saldati, porteranno i maggiori produttori del comparto a rivedere a breve e in rialzo, i listini di riferimento, molto probabilmente ancora nel corso di questo mese. Il margine d’azione molto ristretto da parte delle acciaierie turche, costrette a approvvigionarsi di rottami a prezzi sempre più elevati e punte d’incremento vicine al 2% su base settimanale, hanno dovuto necessariamente rivedere al rialzo di 5 Euro/tonnellata le quotazioni FOB sia del rebar che della vergella. Gli extra lega degli inossidabili per il mese di aprile avranno nei prossimi giorni le definizioni finali e una serie di valori che presenteranno sicuramente dei fattori correttivi con orientamenti rialzisti per gli austenitici, tra 4 e 7 centesimi di Euro/chilogrammo per gli AISI dal 303 al 304L e fino a un massimo di 15 per l’AISI 316. Gli aumenti interesseranno anche i ferritici le cui quote varieranno tra 2 e 3 centesimi di Euro e tra 1 e 2 per ciascun chilogrammo con riferimento ai martensitici. Le aspirazioni/congetture messe in atto dalle acciaierie per far salire ulteriormente i prezzi dei semilavorati attraverso la componente energia sono al momento rallentate dal valore del PUN che non sta crescendo oltre il livello precedentemente fissato a gennaio. |

|

|

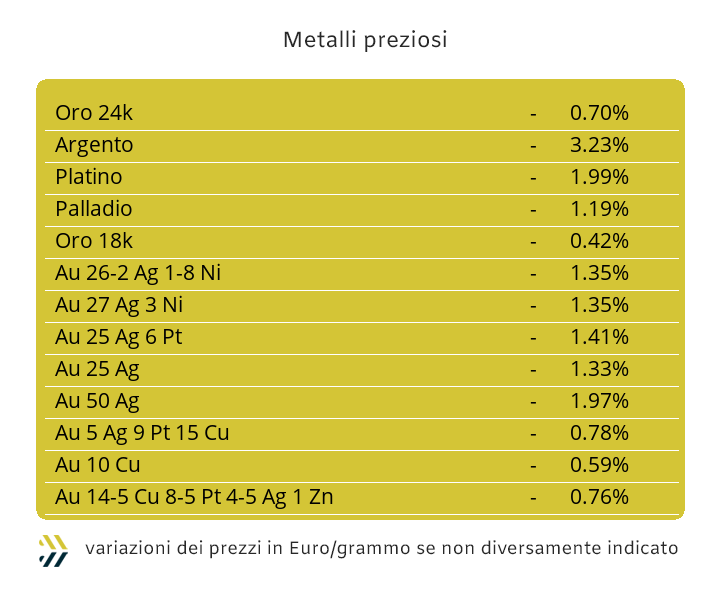

Un dato che fa riflettere sulla reale valorizzazione delle quotazioni di Borsa dei metalli preziosi non può che avere come tema di confronto l’attuale stato di forza del Dollaro, come elemento insito, prima di rapportarlo a qualsiasi altra valuta. Uno strumento di comparazione alquanto datato, ma sempre molto efficace, è quello del “Dollar Index”. La sua utilità è quella di parametrare il valore della moneta statunitense rispetto quelle principali a livello mondiale e racchiuse in una sorta di un ideale paniere di confronto, dove l’Euro pesa per il 57,6% sull’intero insieme. Il superamento di quota 100 di questo indice da parte del Dollaro, avvenuto nel corso di venerdì 13 marzo, risulta a tutti gli effetti come una “soglia psicologica” che apre a riflessioni e inevitabili confronti in cui questo riferimento si sta collocando. Il primo aspetto è il confronto di data con il precedente superamento di quota 100 e l’arco temporale in cui ha avuto luogo, dal 19 al 25 novembre dello scorso anno e per quanto ci riguarda, l’area di riferimento del cambio tra Euro e Dollaro, che si collocò tra 1.1583 e 1.1551, mentre 1.1476 è il riferimento attuale. Una compensazione di valori che porta a una rivalutazione della moneta statunitense rispetto all’Euro non molto distante dal punto percentuale. Nell’inevitabile raffronto tra beni rifugio occorre dare una collocazione della quota 100 del Dollar Index in relazione alle quotazioni USD/ozt di Oro e Argento nei due intervalli e ricollocarli in una sorta di ponderazione dei valori tra tutti gli elementi. Nel precedente raggiungimento della soglia 100 riferita al Dollaro, l’Oro di collocava in un contesto medio di 4100 USD per oncia, mentre l’Argento era valutato poco al di sotto dei 51/ozt. Una situazione ancora decisamente a favore dei metalli preziosi se correlata alla pari contestualizzazione del Dollar Index, dove l’attuale quotazione dell’Oro collocata a 5065 e quella dell’Argento a 81 Dollari per oncia, portano rispettivamente a delle rivalutazioni del 19 e del 37% in termini di capitali investiti, facendo riferimento alla sostanziale stabilità della valuta statunitense nei due periodi presi a confronto. Gli ambiti di paragone chiudono il loro “cerchio ideale” andando a parametrare negli stessi periodi le quotazioni Dollari per oncia di Platino e Palladio, con degli incrementi di valore tra novembre e la settimana scorsa, del 25% per il primo e del 12 per il secondo. |

|

|

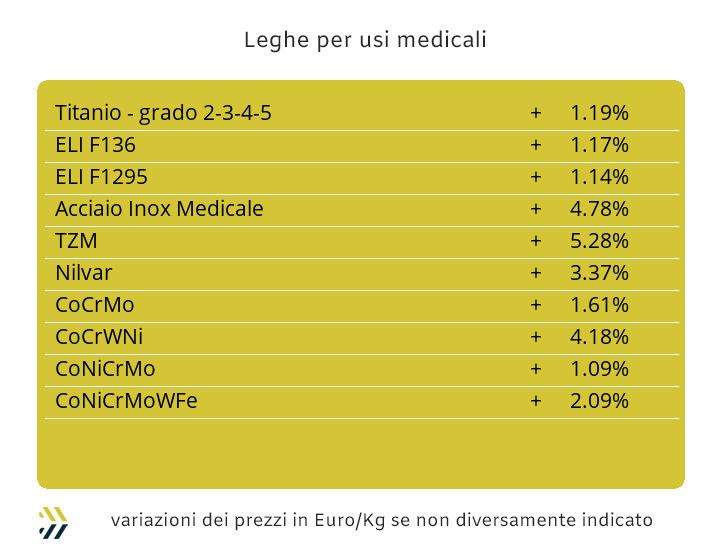

Le incertezze che legano l’attuale crisi geopolitica e militare nei quadranti compresi tra il Golfo Persico e i Paesi dell’area mediorientale, sicuramente non aprono a scenari economici rassicuranti in termini di crescita a livello globale. Delle sensazioni e al momento nulla di più, quelle che hanno evidenziato in arretramento i valori dei principali metalli del comparto delle leghe medicali quotati in Dollari, dove il Cobalto in calo dello 0,3% e il Molibdeno in discesa più marcata del 2,3 hanno fornito dei punti di discontinuità nei confronti di indirizzi che nel complesso sono stati in crescita per un lungo periodo e dove in tal senso si inserisce la stabilità della quotazione USD del Titanio. Il Nichel esce sostanzialmente bene da una settimana non certo tra le migliori di questo primo trimestre del 2026 al LME, dove la sua quotazione ha retto alle spinte ribassiste del Rame e non ha subito l’influenza negativa che il metallo guida ha iniziato a trasmettere anche all’Alluminio. La tenuta della quotazione 3mesi oltre la soglia di 17300 Dollari sarà sicuramente un riscontro confortante, trasmettendo agli utilizzatori diretti e indiretti del metallo, che questo valore potrà assumere una connotazione di soglia minima nel breve periodo. La settimana delle ferroleghe ha messo in evidenza un’ulteriore indicazione in positivo della crescita del “numero” abbinato al Tungsteno, presentando un parziale settimanale di più 17,5% riferito al valore Dollari per chilogrammo. Nella dimensione più veritiera di un contesto più ancorato ai movimenti di mercato e non a una miope direzionalità speculativa, occorre annotare la progressione positiva della base Cromo, che rispetto a otto giorni fa ha evidenziato una crescita dello 0,5% nella valorizzazione di mercato Dollari per libbra. |

|

|

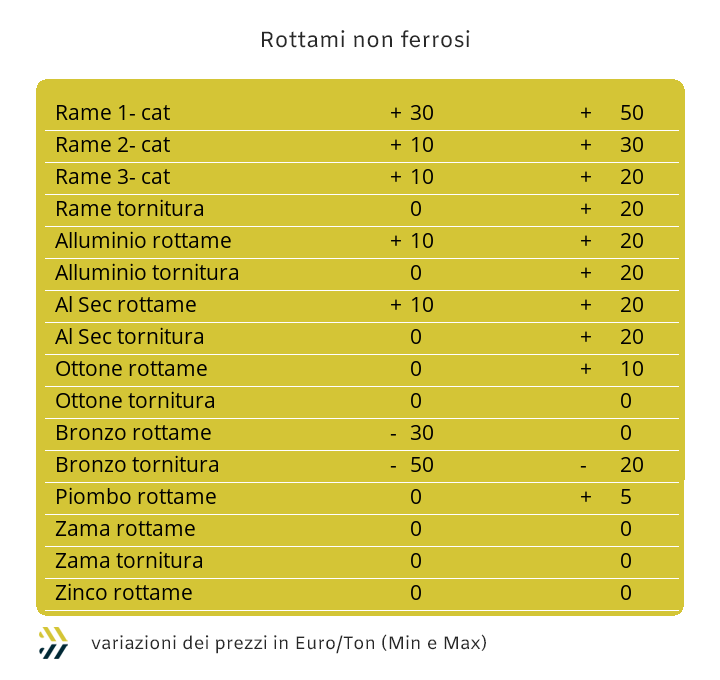

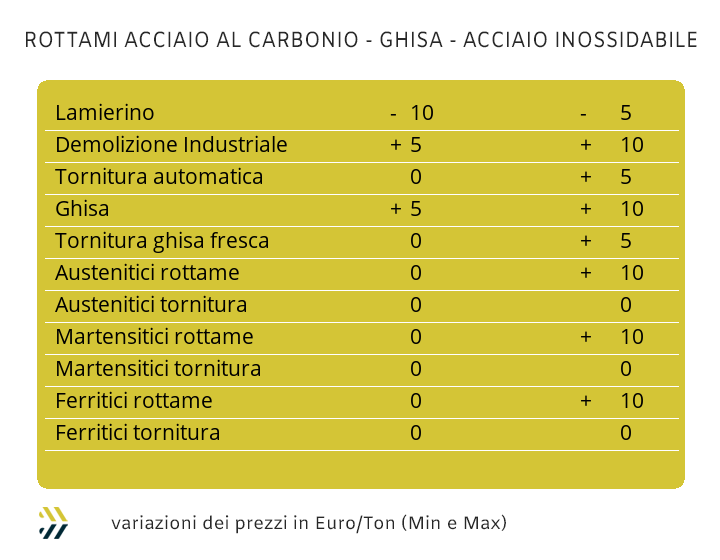

Le variazioni settimanali delle quotazioni dei rottami non ferrosi sono tutte racchiuse in intervalli molto ristretti, sia per le ampiezze complessive delle quotazioni USD 3mesi dei metalli LME, che per il perdurare della fase di vantaggio del Dollaro verso l’Euro, come effetto stabilizzatore dei valori di mercato negli ultimi otto giorni. Le indicazioni sono risultate positive per i gruppi riferiti al Rame, entro i 50 Euro per tonnellata e per la sua lega di maggior utenza e riferimento, l’Ottone, che non si è spinto oltre i 30 in termini di crescita. La fase di massimo relativo che ha registrato l’Alluminio a metà della scorsa ottava di Borsa e alla successiva sequenza di un accenno di ridimensionamento nelle ultime sedute LME della settimana, hanno portato i rottami riferiti al metallo a contenersi in una crescita media tra 30 e 50 Euro/tonnellata. La condizione più opaca del valore USD 3mesi del Nichel e in un altro contesto di mercato anche del Molibdeno, hanno portato le serie di riferimento dei rottami degli inox austenitici a chiudere in negativo il raffronto con la settimana precedente tra 10 e 20 Euro. La vicinanza alle aree di crisi, dove nel caso della Turchia gli effetti si sono sentiti in forma acuta con il sorvolo di alcuni missili balistici provenienti dall’Iran e abbattuti dai dispositivi di difesa, oltre a un quadro di elevata incertezza per il settore siderurgico nell’area del Golfo Persico, hanno portato tutti i rottami di acciaio a riprendere forza nelle loro quotazioni. La piazza Turca ha registrato per il rottame HMS 1/2 una crescita di valore sul mercato interno tra i 4 e i 6 Dollari per tonnellata, mentre per la resa CFR, 4 USD è risultato il valore d’incremento settimanale. Le quotazioni in ambito nazionale non hanno seguito degli indirizzi di variazione univoci, in ribasso è risultata la voce riferita al lamierino E8 tra 5 e 10 Euro/tonnellata, mentre il premio del frantumato E40 ha registrato un calo di 5 per effetto delle valorizzazioni di pari entità numerica e verso l’alto delle demolizioni E1 e E3, in crescita e sempre di 5 Euro, anche le torniture. L’indice MetalWeek™ riferito alle quotazioni medie dei rottami in Italia ha presentato il suo valore in crescita di 1,49 Euro e portando a 330,45 per tonnellata il suo dato d’insieme. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|