MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

23/03/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La linea dura della Federal Reserve sui tassi d'interesse gela i mercati: brusca flessione per tutti gli “industriali” al London Metal Exchange |

|

|

Per la prima volta da luglio, i listini dei “piani” flettono all'unisono: un segnale inequivocabile della progressiva rarefazione della domanda sul mercato italiano |

|

|

Prosegue il trend ribassista per Oro e Argento, che toccano nuovi minimi nei riferimenti in Dollari per oncia |

|

|

Cobalto e Molibdeno restano stabili in Dollari. I due metalli si sganciano dal trend negativo dell'LME e mantengono le posizioni |

|

|

Il crollo degli "industriali" a Londra blocca gli scambi dei non ferrosi. In Italia, il mercato dei rottami d'acciaio resta per ora immune alle tensioni turche |

|

|

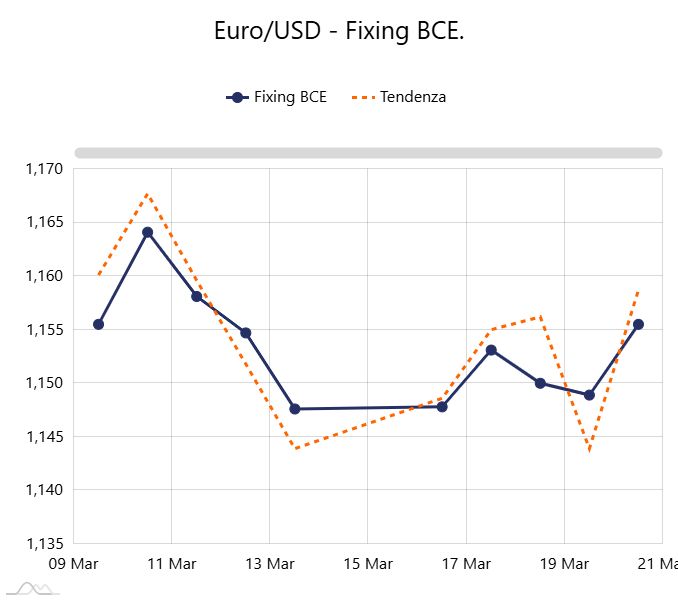

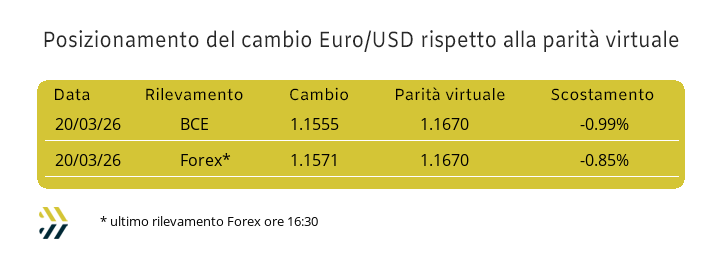

L’Euro recupera terreno sul Dollaro e scavalca la soglia di 1,150. Il nuovo baricentro del cambio si sposta ora verso la parità virtuale a 1,167 |

|

|

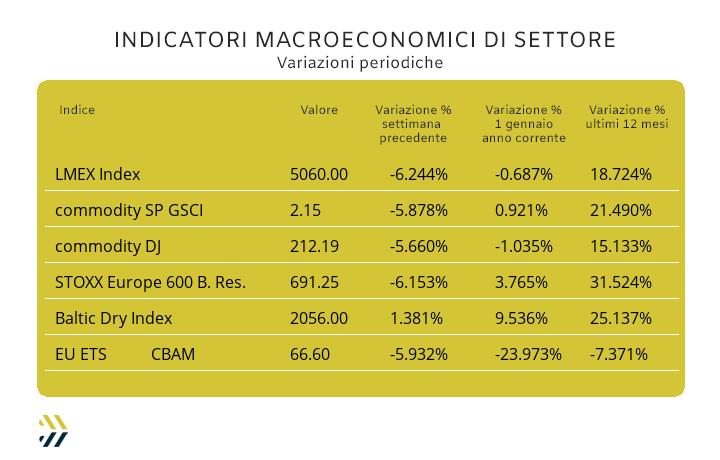

L’indice LMEX azzera i guadagni del trimestre tornando ai livelli di inizio anno (-7%). Crollo verticale per gli ETS, che segnano un -25% da gennaio sulla scia di possibili cambiamenti normativi |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ on line |

|

|

|

Registrati qui, è gratis!

|

|

|

|

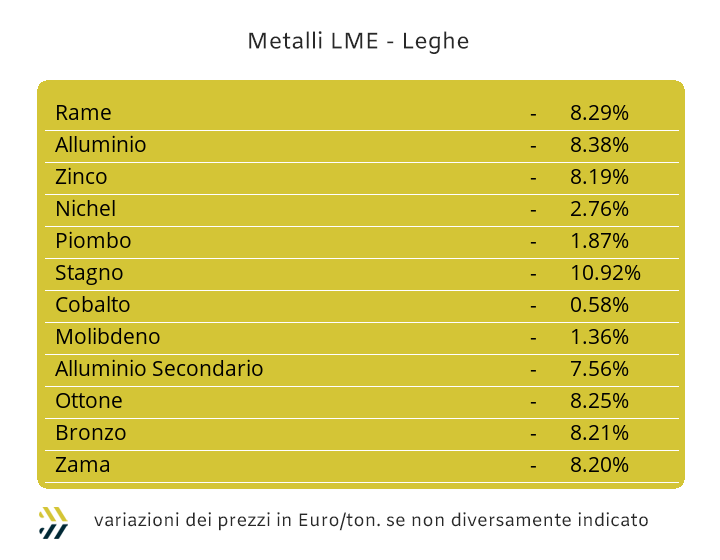

Le quotazioni dei metalli sono andate oltre le previsioni che si potessero stimare in un generale contesto di ribasso del listino LME e che ha preso sempre più consistenza dallo scoppio della guerra nell’area del Golfo Persico e in una parte del Medio Oriente. Nell’ultima ottava le cadute dei prezzi USD 3mesi hanno assunto delle vere e proprie caratterizzazioni verticali, evidenziate da un altrettanto significativo arretramento dell’indice LMEX, ora a 5060 punti e una contrazione su base settimanale di oltre il 6%, portando l’insieme delle quotazioni degli “industriali” sotto lo 0,7 rispetto al valore di inizio anno. Una delle cause, ma certamente dal carattere marginale, è stata la condotta prudenziale da parte della Federal Reserve di mantenere invariati i tassi sul Dollaro, visto lo stato d’incertezza in cui versa l’economia statunitense e il precario assetto di solidità del bilancio federale, ora appesantito dalle spese militari che si stanno e si dovranno sostenere ancora per molto tempo per il conflitto con l’Iran. Le evidenze di una congiuntura economica internazionale non certo brillante a livello globale, aggravata dalle incertezze sui costi dell’energia, vero nervo scoperto per tutti i Paesi, che si sono ancora rivelati quasi totalmente dipendenti dagli idrocarburi, completano un quadro fatto di innumerevoli preoccupazioni. Le sequenze dei minimi relativi delle quotazioni dei metalli non portano al momento a punti certi negli arresti di questi indirizzi, caratterizzati da forme di arretramenti consistenti a partire dalla seduta di mercoledì 18 marzo e quando per alcuni metalli, in particolare Rame e Alluminio, l’impressione fosse quella dell’arresto della parabola ribassista avviata nel corso dell’ottava precedente. Un vero e proprio esercizio di osservazione su tutte le quotazioni USD 3mesi del listino LME, dove l’obiettivo è quello di evidenziare per ogni metallo i momenti di discontinuità d’indirizzo al fine di individuare le situazioni di minimo relativo per ciascun prezzo. Il nuovo arretramento del Rame, ora collocato al livello di metà dicembre non sta presentando alcun segno di reazione, dove i momenti di minimo si stanno susseguendo con frequenze quotidiane, a significare che la fase ribassista non è ancora giunta a termine. I timidi sussulti di ripresa dello Zinco si sono affievoliti in breve tempo nel corso della seduta del 19 marzo, attualmente il metallo non sta offrendo momenti di interruzione della tendenza ribassista. Le leghe produrranno le sommatorie negative dei prezzi LME di Rame e Zinco a riguardo dei riferimenti di mercato, che se per l’Ottone si tratterà dell’ennesima “picchiata” ribassista, per la Zama invece si dovrà necessariamente mettere mano ai riferimenti medi di ciascuna composizione. Il trend negativo della quotazione 3mesi pare rinforzarsi per l’Alluminio e con probabilità forti anche la soglia di 3200 Dollari verrà lasciata alle spalle, riproponendo una serie di valori che si erano visti per cronologicamente nel corso dell’ultima settimana di febbraio “sterilizzando” in questo modo le fasi rialziste dovute alle prime battute della guerra nel Golfo Persico. La buona predisposizione di crescita del Nichel, registrata in avvio della seduta di venerdì 20, sfiorando la soglia dei 17mila Dollari 3mesi, è risultata un’illusione di breve durata, valore che a inizio ottava potrebbe tramutarsi in livello di massimo relativo. L’illusione di una fase in controtendenza del Piombo rispetto all’andamento generale del listino LME è stata di breve durata, così come il superamento della soglia di 1900 Dollari 3mesi, tutto questo a significare che il futuro di breve periodo del metallo dovrà ancora trovare una collocazione di prezzo al di sotto di questa linea. L’indirizzo negativo di tendenza che ha messo in atto lo Stagno negli ultimi tempi presenterà un ulteriore rilancio e questo nonostante una momentanea connotazione positiva vista di recente. |

|

|

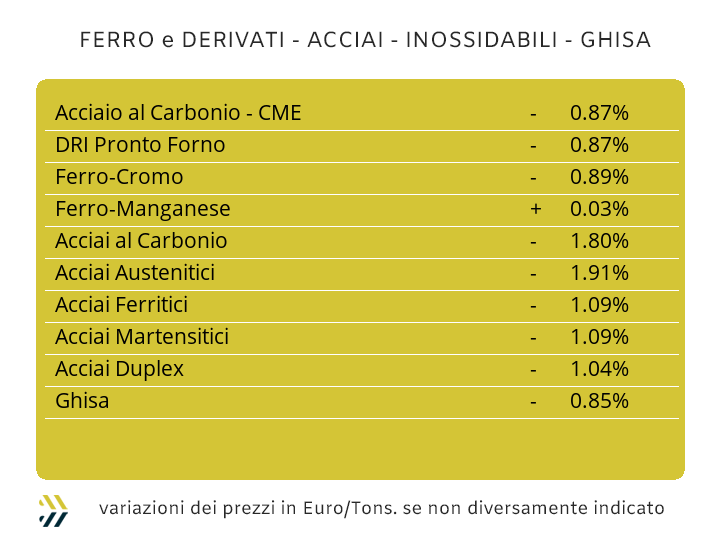

Le instabilità delle quotazioni delle materie prime impiegate nei processi di fabbricazione dei semilavorati siderurgici e nonostante delle variabilità meno accentuate rispetto a quelle dei metalli, si caratterizzano dalle formazioni dei prezzi che abbracciano visioni più globali, come il minerale di ferro, ampiamente utilizzato nei processi fusori a ciclo integrale o i rottami, nell’opposta metodologia produttiva EAF a arco elettrico, la più diffusa in Italia e modalità crescente in tutta l’Unione Europea, a supportare l’architrave della normativa CBAM. Le tensioni internazionali sempre più diffuse e l’imponderabile soluzione di una guerra che sta interessando il Golfo Persico e buona parte dell’area mediorientale, sta accrescendo la consapevolezza degli equilibri importanti che rivestono quelle zone di mondo nelle produzioni di semilavorati di “piani” e “lunghi”, oltre che dei rottami di acciaio, con Turchia e Paesi del Golfo rappresentare dei punti nevralgici in questo ambito di business. La situazione economica del Vecchio Continente non certo supportata da numeri convincenti in termini di crescita e sempre meno legata alle tonnellate di acciaio richieste dai trasformatori, una volta rappresentati da due comparti molto voraci di semilavorati a base di ferro, come “automotive” e “bianco”, si sta mostrando come la più esposta del mondo nel mantenimento di equilibri tra le produzioni delle acciaierie, ancora ragguardevoli e i volumi richiesti dall’industria trasformatrice nel suo insieme, in notevole difficoltà nel mantenere le saturazioni produttive dei propri impianti. Nello specifico, la realtà italiana fatta di acciaierie dimensionalmente importanti, ma non certo paragonabili a quelle nel resto del mondo e in buona parte anche del nord Europa, vive in uno stato di simbiosi con la propria clientela locale. Lo stato della domanda in significativa contrazione di semilavorati “piani” ha spinto le acciaierie di casa nostra a rivedere verso il basso le linee dei prezzi di tutti e tre gli allestimenti; una concomitanza assoluta di segni meno su HRC, CRC e HDG che non aveva avuto più luogo dalla scorsa metà di luglio. Le variazioni sono state le seguenti: il lavorato a caldo è sceso del 2% (benchmark MetalWeek™ HRC 660 Euro/tonnellata), identica variazione per il “freddo” (benchmark MW CRC 770 Euro) e ridotta a un solo punto in negativo per il “galvanizzato” (benchmark MW HDG 780 Euro), ma significativa per riportare almeno in parità i valori di questi due allestimenti. Una presa d’atto completamente differente nell’area settentrionale dell’Unione Europea, dove i prezzi hanno mantenuto i loro trend di adeguamento in crescita e tutti, indistintamente dall’allestimento, al punto percentuale. Uno scenario diametralmente opposto e tutto italiano, è invece accaduto sui “lunghi” e in particolare sul tondino per le armature, ulteriormente cresciuto alla mirabolante variazione del 12%, senza una particolare motivazione che non sia quella di mantenere le quote dei fatturati in Euro costanti da parte delle acciaierie, nonostante il crollo della domanda di rebar da parte delle filiere collegate al comparto delle costruzioni edili. Il panorama delle produzioni in barre e bobine si completa con l’ormai consueto adeguamento cadenzato all’1% settimanale dei profili utilizzati dalle carpenterie e dalla stabilità della vergella, così come l’ormai lunga stagnazione della quotazione della billetta. I produttori di tubi saldati hanno voluto imprimere una nuova accelerata ai listini, andando a correggere con una variazione prossima al 2% i riferimenti definiti a inizio febbraio. La consistente rivisitazione in crescita dei prezzi del rottame HMS 1/2 in Turchia ha determinato dei nuovi aumenti dei prezzi FOB per il rebar e la vergella prodotti nel Paese, cresciuti rispettivamente di 2 e 5 Euro per tonnellata. La chiusura del periodo di fissazione per gli extra lega degli inossidabili da applicare il prossimo mese, ha confermato i valori fin qui definiti, senza che la recente debolezza del Nichel sia stata condizionante per delle revisioni verso il basso per gli austenitici, confermando sostanzialmente le stime di variazione in alto degli AISI 303; 304 e 304L tra i 4 e i 7 centesimi di Euro/chilogrammo e fino a un massimo di 15 per l’AISI 316. La stessa identità di vedute anche per i ferritici, le cui variazioni saranno attese tra 2 e 3 centesimi e i martensitici, tra 1 e 2 centesimi di Euro per chilogrammo. Gli effetti prolungati della crisi dovuta alla guerra ormai in atto da quasi un mese nella zona del Golfo Persico sta iniziando a portare verso l’alto i parametri di adeguamento della componente energia e a gravare nella determinazione finale dei prezzi degli inox di ulteriori 3 centesimi di Euro per chilogrammo come valore di stima. |

|

|

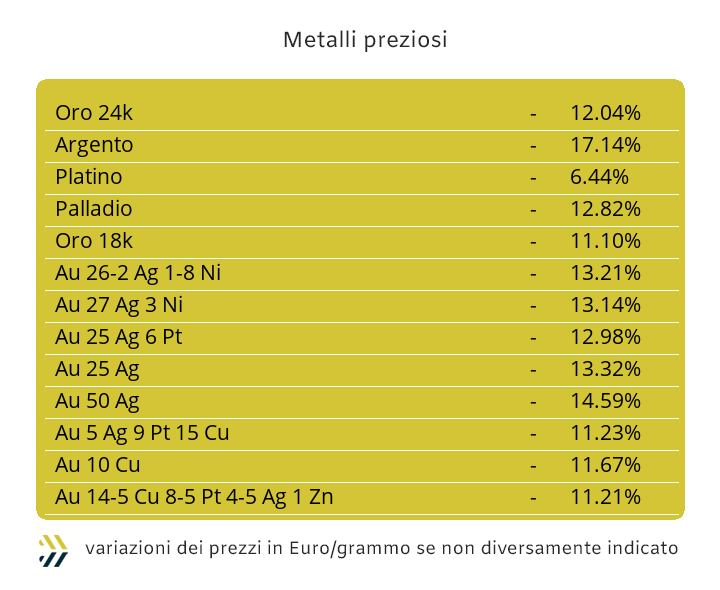

Nella settimana appena conclusa anche i metalli preziosi hanno evidenziato indistintamente quotazioni Dollari per oncia dai forti ridimensionamenti e tutti a doppia cifra percentuale, segno che la percezione di questi “asset” come beni rifugio si sta indebolendo e intaccando delle incrollabili certezze per molte istituzioni finanziarie, a partire dal sistema bancario e nella sua verticalità, dalle Banche Centrali. Le variazioni verso il basso dei valori USD/ozt hanno toccato livelli preoccupanti negli ultimi otto giorni, l’Oro ha subito il 10% di ribasso, mentre del 18 è stata la rimodulazione negativa della quotazione dell’Argento. Negli ultimi sei mesi questi due metalli guida del listino sono stati già oggetto di alcuni significativi adeguamenti ribassisti, il primo a fine ottobre, che aveva spinto l’Oro sotto la linea dei 4mila USD/ozt appena raggiunta qualche settimana prima e una flessione del 10%, ma senza condizionare l’andamento di Borsa dell’Argento. I due metalli hanno poi subito profili analoghi nelle indicazioni grafiche delle rispettive quotazioni a partire da inizio gennaio, segno di una visione univoca e molto disinvolta da parte del comparto speculativo e finanziario sui metalli preziosi in generale, ma in particolare a riguardo di Oro e Argento, spinti ai valori massimi di sempre. Gli arretramenti sono stati decisamente marcati tra fine gennaio e la prima settimana di febbraio, dove l’Oro ha ceduto poco meno del 15% dal suo valore record e quasi un dimezzamento per il valore dell’Argento. L’ultima in ordine di tempo è quella che si sta sviluppando in questi giorni, dove l’Oro si è ricollocato sotto la linea dei 4600 USD per oncia e l’Argento in prossimità della soglia dei 70 Dollari. Le quotazioni USD per oncia si sono contratte anche per Platino e Palladio, per il primo il canovaccio borsistico è stato analogo a quello dell’Argento, mentre per il secondo occorre fare qualche riflessione a parte. La discesa del prezzo di Borsa del Palladio è stata di oltre il 15% nel corso dell’ultima ottava, andando così a infrangere la linea di un’iconica rappresentazione posta a 1500 Dollari per oncia e a spingersi in prossimità di quota 1400, replicando i riferimenti visti nell’ultima settimana di novembre. |

|

|

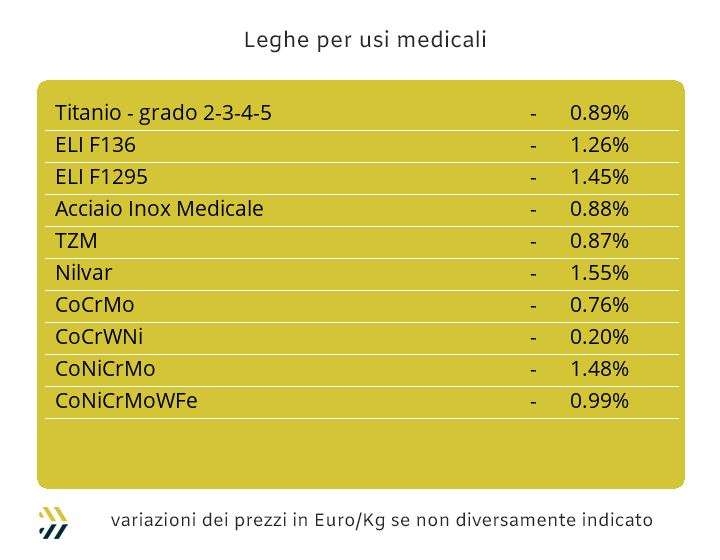

I principali metalli del comparto si sono chiamati letteralmente fuori dalle turbinose vicende che hanno riguardato il listino LME, seppure il Nichel ai fini valoriali delle composizioni e come vedremo tra poco, sia stato anch’esso colpito dalle dinamiche ribassiste degli “industriali” in Borsa. L’ambito delle variazioni in Dollari di Cobalto, Molibdeno e Titanio si è collocata entro una fascia complessiva di valutazione compresa all’interno della metà di punto percentuale nelle rispettive indicazioni positive e negative. Il Titanio si è posto sulla linea dello zero, come conseguenza della sua stabilità rispetto al dato di mercato della settimana precedente, mentre Cobalto e Molibdeno, uno per parte, interessare i campi di variabilità contrapposti, più 0,3% per il primo e meno 0,4 per il secondo. Le argomentazioni sono più articolate per il Nichel, sebbene il metallo abbia retto l’urto delle valorizzazioni ribassiste in modo meno impattante rispetto a altri metalli, come Rame e Alluminio. La sua flessione su base ottava è stata prossima al 5% in riferimento alla quotazione Dollari 3mesi e quindi ben sopra il punto percentuale rispetto alla diminuzione d’insieme di oltre il 6 dell’indice LMEX. La fase di appiattimento per il Nichel a ridosso della linea dei 17mila USD 3mesi, evidenziando in questa maniera che le forti criticità evidenziate sotto questa soglia e fino a un’escursione di 300 Dollari, possono al momento dirsi archiviate. Il quadro di stabilità visto per i principali metalli di riferimento del comparto, come Cobalto, Molibdeno e Titanio, ha caratterizzato anche quello della base Cromo nel prezzo Dollari per libbra. La corsa verso l’ignoto del Tungsteno e sicuramente a supporto di contestualizzazioni produttive difficilmente collocabili al di fuori di quelle belliche, ha dato nuovo slancio alla quotazione Dollari per chilogrammo, riportando il 4,5% di crescita su base settimanale. |

|

|

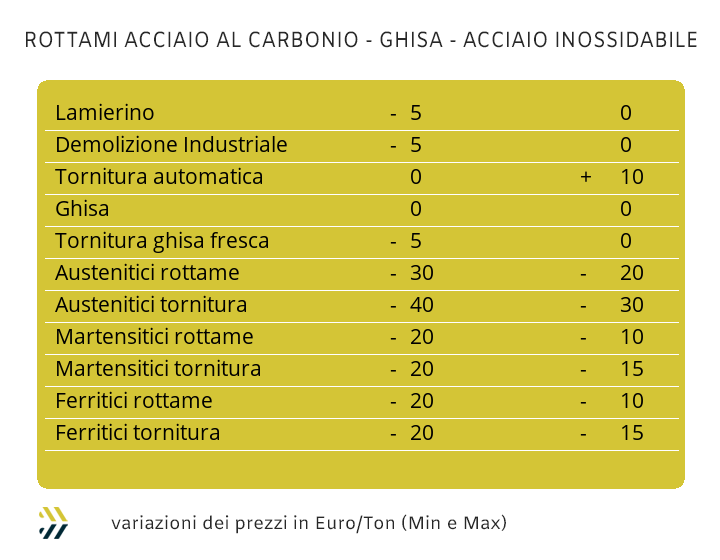

Le quotazioni dei rottami non ferrosi hanno avuto dei ricollocamenti così marcati verso il basso, portando i loro valori a non assumere delle dimensioni affidabili di mercato. I rottami direttamente riconducibili ai “rossi” sono al momento schiacciati da un valore medio classificabile in almeno 800 Euro per tonnellata di riduzione, dove a rendere ancora più ampio il dimensionamento negativo è entrato anche il gioco anche il fattore valutario. Le cose non sono certo migliori per l’Alluminio sebbene sia stato attivato un fattore importante di ponderazione del calo dei valori di tutti i rottami del raggruppamento per la scarsità dei lotti presenti “a terra” presso i piazzali dei commercianti italiani e europei e sicuramente non certo disposti a adeguare i prezzi che sul piano effettivo sarebbero di quasi meno 300 Euro per tonnellata, ma di considerare solo le “chiamate” di fonderie e raffinerie che si collochino in prossimità dei 100 Euro. La contrazione del valore di Borsa del Nichel, oltre a una fase di rimodulazione negativa del Molibdeno, ha portato alla riduzione dei prezzi dei rottami di inox austenitici e duplex entro un intervallo compreso tra i 20 e i 50 Euro/tonnellata a seconda delle composizioni delle leghe. Il quadro d’insieme per la filiera siderurgica a livello mondiale si complica se si allarga la visione sulle materie prime di origine, come il minerale di ferro, in crescita dell’1% alla Borsa Dalian in Cina e alla vera e propria impennata della quotazione del rottame HMS 1/2 in Turchia, registrando incrementi tra i 6 e i 10 Dollari per tonnellata. I prezzi italiani delle principali classifiche sono stati al momento non intaccati da questi importanti adeguamenti, in particolare dei rottami turchi, ma non mancherà molto che anche sulla nostra piazza si presenteranno delle riproposizioni al rialzo delle principali gamme di quotazioni. La settimana tutta italiana si è conclusa con una serie di riproposizioni negative nell’ordine di 5 Euro/tonnellata per le demolizioni leggere E3 e per il lamierino E8, sebbene sempre più ridotto nelle disponibilità, ma anche nelle richieste di acciaierie e fonderie. Una timida ricerca da parte delle mandatarie sulle demolizioni pesanti E1 e sulle torniture ha corretto al rialzo le quotazioni di 5 Euro per le prime e fino a 10 per le seconde, mentre il premio mulino per il rottame frantumato E40 è ora collocato in prossimità dei 45 Euro per tonnellata. Una sequenza di valori che ha portato alla determinazione conclusiva su base settimanale dell’indice MetalWeek™ a registrare un calo per tonnellata di 1,6 e a riportare il valore medio dei rottami acquistati da acciaierie e fonderie sotto la linea dei 330 e precisamente a 328,85 Euro. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|