MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

30/03/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

LME: bilancio settimanale positivo, ma segnali di cedimento nel breve. Nonostante la chiusura d’ottava soddisfacente, i listini mostrano i primi sintomi di debolezza in vista delle prossime sedute |

|

|

Le tensioni nelle filiere internazionali impattano sul mercato siderurgico italiano. Il rincaro dei rottami in Turchia e i blocchi logistici in Australia causati dal maltempo hanno impresso una spinta rialzista ai listini dei “piani” |

|

|

Il rafforzamento del Dollaro frena i metalli preziosi: Oro e Argento virano al ribasso |

|

|

Mentre il Cobalto prosegue la sua crescita moderata, il Molibdeno conferma il trend ribassista siglando la terza settimana consecutiva di cali |

|

|

Rottame di acciaio turco ai massimi per l'instabilità nel Golfo Persico. Sui mercati non ferrosi vince l'effetto LME, ad eccezione del segmento Nichel, che non aggancia il trend positivo |

|

|

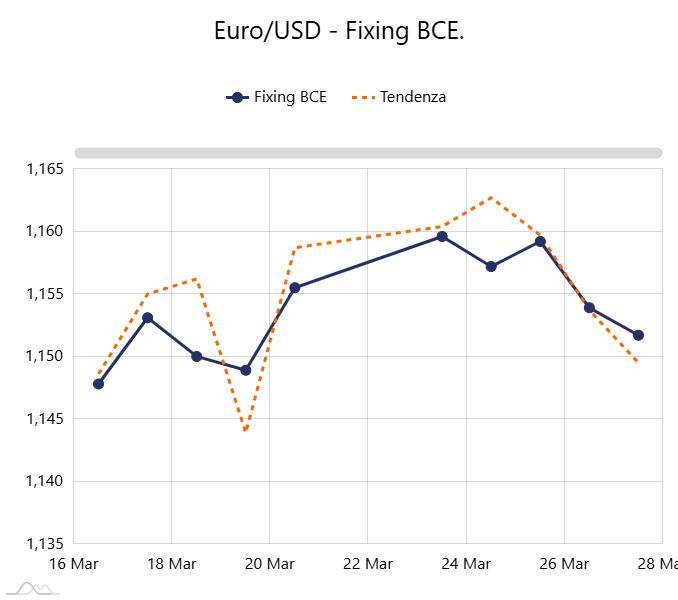

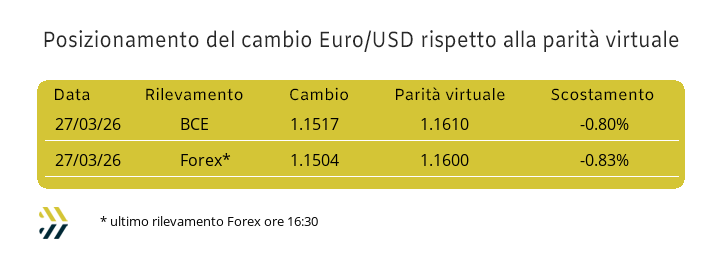

Nonostante la spinta del Dollaro verso quota 1,15, l’Euro difende la parità virtuale oltre 1,16, confermando il trend stabile della seconda settimana di marzo |

|

|

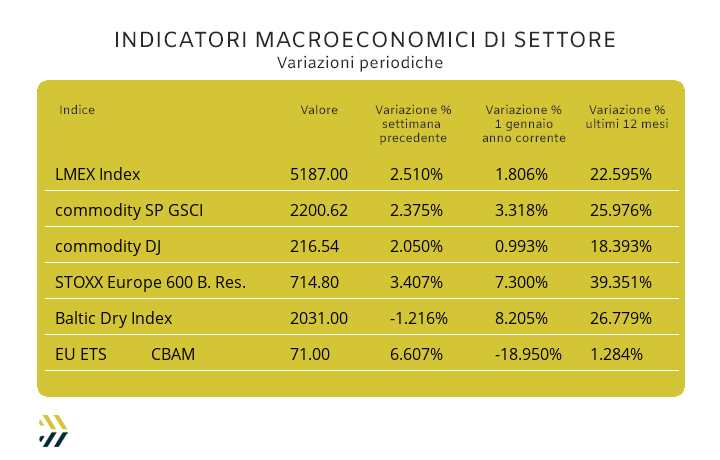

Prosegue la flessione dei noli “bulk”, penalizzati dalle crescenti criticità operative e dalla complessa ricerca di rotte sicure da parte degli armatori. Decisa risalita per l’EU ETS-CBAM; i prezzi superano quota 70 Euro, recuperando i livelli di inizio marzo |

|

|

più risparmio e meno preoccupazioni |

|

|

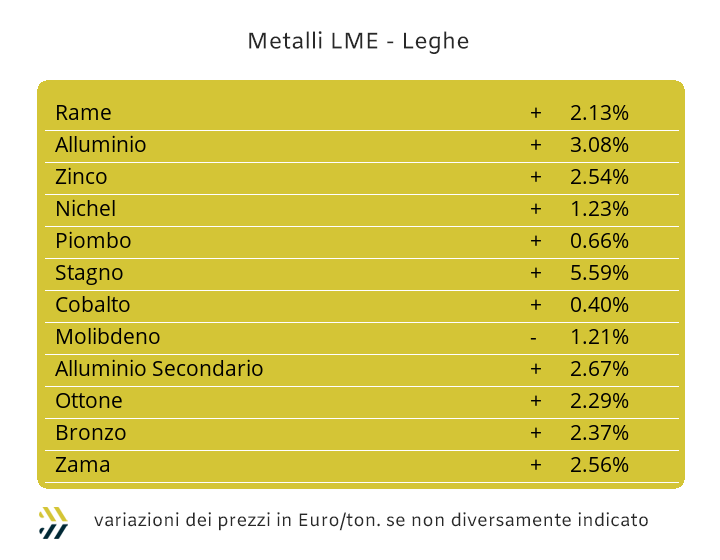

Nel corso delle ultime quattro settimane le azioni e le reazioni delle variazioni degli indirizzi dei prezzi Dollari 3mesi degli “industriali” al LME non possono che ricondursi a ogni elemento di variabilità alle vicende che stanno avendo luogo nel Golfo Persico e a un’area mediorientale che purtroppo presenta dei coinvolgimenti sempre più ampi come scenari di guerra. L’attacco militare operato da USA e Israele verso l’Iran si è immediatamente allargato a tutti i Paesi che si affacciano sul Golfo e nella parte di territorio che porta questo lembo d’acqua a sfociare nell’Oceano Indiano, rappresentato dallo Stretto di Hormuz, come unica via obbligata per il traffico marittimo. Gli idrocarburi prodotti in quella parte di mondo hanno messo in chiara evidenza quanto le economie di tutto il pianeta siano ancora e quasi totalmente, dipendenti da queste materie prime per alimentare tutti i mezzi di trasporto e per la generazione di gran parte delle energie di elettricità e calore, mettendo alle strette un’ideologia “green”, ancora oggi bandiera di propaganda politica nell’Unione Europea da parte della Commissione. La guerra ha penalizzato notevolmente l’andamento delle quotazioni dei metalli industriali nell’insieme dei loro valori. L’indice LMEX tra la fine di febbraio e venerdì scorso ha fatto registrare una contrazione di oltre il 6%, soprattutto per i timori di un rallentamento generale dello stato dell’economia mondiale a seguito del conflitto. Gli scenari cambiano senza che sopraggiungano segnali di avvertimento e sempre più cadenzati da avvenimenti molto ravvicinati tra loro. La recentissima crisi internazionale, giunta oltretutto senza alcuna forma di chiara percezione, sta insegnando al ristretto mondo delle commodity rappresentate dai metalli industriali che è giunto il momento di individuare i campi di variabilità delle quotazioni USD 3mesi, fin da subito. Il Rame nel corso della seduta LME del 24 marzo ha individuato la sua attuale soglia minima d’indirizzo rialzista a 12mila Dollari 3mesi, un valore che seppure instabile e altalenante risulta ancora abbondantemente ridotto in relazione agli ultimi rilevamenti registrati nel corso della seduta del 27 marzo in prossimità dei 12200 USD 3mesi. Il superamento della soglia positiva dello Zinco ha avuto luogo il 26 marzo a quota 3070 Dollari, sebbene abbia raggiunto il suo massimo relativo già nel corso della stessa seduta, manterrà un tono decisamente positivo nelle sequenze delle quotazioni 3mesi al LME. Le leghe di Ottone e Zama risentiranno degli andamenti positivi di Rame e Zinco, anche se in avvio di settimana i parziali presenteranno differenti assestamenti in termini di prezzo, senza quindi escludere un momentaneo ridimensionamento delle basi riferite all’Ottone e a una situazione di ripresa delle medie di prezzo per la Zama. L’Alluminio sta evidenziando un processo di adeguamento del suo prezzo in forma piuttosto speculare rispetto a quello visto per lo Zinco, indirizzando la quotazione LME 3mesi a replicare il suo massimo relativo toccato il 26 marzo nei pressi dei 3300 Dollari. La fase ascensionale della quotazione di Borsa del Nichel ha raggiunto il suo massimo in prossimità del valore di 17600 USD, l’attuale andamento sta mettendo in evidenza un significativo indebolimento del dato LME 3mesi di circa 400 Dollari dalla quotazione precedentemente indicata. La buona proiezione rialzista che ha messo in evidenza il Piombo ha avuto come elemento conclusivo il raggiungimento della soglia di massimo a ridosso di 1920 USD, avviando in seguito delle collocazioni incerte della quotazione 3mesi e ora alla ricerca di una stabilizzazione del valore LME che attualmente tenderà a assestarsi al di sotto della linea di 1900 Dollari. La buona settimana dello Stagno ha avuto come effetto diretto l’innalzamento costante dei suoi parziali, portando il massimo relativo a quota 46200 USD 3mesi, per puoi risentire di un arretramento di 200 Dollari, ma tendendo a considerare il metallo ancora in crescita rispetto a quest’ultima collocazione di soglia. |

|

|

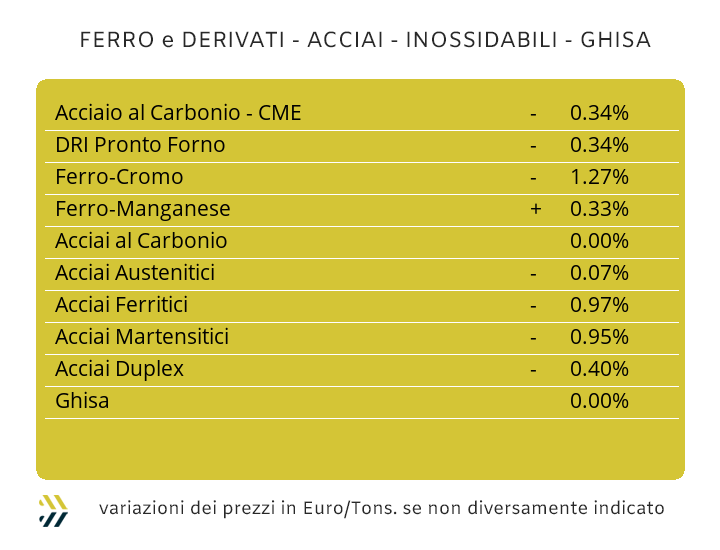

Gli spunti di riflessione per un mercato che vivrà il mese di aprile con una pressione meno acuta rispetto a quella vista nei primi tre mesi dell’anno in corso, non potrà sicuramente fare affidamento a un calendario sostanzialmente benevolo per una buona componente numerica di giornate festive e che portano a meno di venti le giornate lavorative da computare nel corso delle prossime quattro settimane. Le tensioni sulle filiere di approvvigionamento dei rottami in Turchia, con i prezzi dell’HMS 1/2 CFR in crescita di oltre 10 Dollari per tonnellata negli ultimi otto giorni e la quotazione del minerale di ferro salita alla Borsa Dalian con un’escursione massima dell’1% per l’imperversare del ciclone Narelle nel nord-est dell’Australia, non sono stati elementi che sono passati inosservati nelle determinazioni dei prezzi di molti semilavorati anche in Europa e di conseguenza anche in Italia. Le occasioni sono sempre buone per essere “cavalcate” anche se, sia per i tonnellaggi, vedi le quotazioni dei rottami in Turchia, che per le forniture di minerale di ferro australiano e diretto in Cina, rappresentano delle dimensioni quantitative ormai non più sostenibili per il nostro comparto produttivo in ambito siderurgico. Il mercato italiano dei “piani” ha registrato un pronto adeguamento verso l’alto delle quotazioni dopo l’arretramento generale visto solo otto giorni fa. Il laminato a caldo (benchmark MetalWeek™ HRC 685 Euro/tonnellata) e quello a freddo (benchmark MW CRC 780 Euro) hanno ricollocato i prezzi in aumento di 1 punto percentuale, mentre il “galvanizzato” ha mantenuto il valore rilevato la settimana scorsa (benchmark MW HDG 780 Euro). I riscontri delle quotazioni dei coil sono stati meno esigenti rispetto alle ultime settimane nelle aree di produzione e vendita a nord delle Alpi, dove a riportare l’unica variazione è risultato l’allestimento HRC, in crescita di 1 punto percentuale. La variazione della billetta in Italia è una notizia, il movimento è stato del 2%, dopo che l’ultimo adeguamento risaliva al mese di gennaio. La variazione del semilavorato di base non ha comunque generato effetti nelle variabilità di tutti i “lunghi” in ambito nazionale, conseguentemente il tondino per il cemento armato, la vergella e i profili utilizzati presso le carpenterie hanno confermato i valori di otto giorni fa. Una situazione di stabilità che si è registrata anche nel settore dei tubi saldati, sebbene voci sempre più insistenti danno per imminenti nuove revisioni al rialzo dei listini di vendita nella seconda settimana di aprile. La situazione dei prezzi dei rottami in Turchia, già accennata in precedenza, ha generato molte tensioni sulle definizioni settimanali dei valori FOB del rebar, in aumento di 15 Euro per tonnellata e mai così alto dal novembre 2024 e della vergella, cresciuta di 20 e riproponendosi ai livelli di fine ottobre 2024. Nell’attesa che vengano pubblicati i nuovi riferimenti degli extra lega di tutti gli acciai inossidabili per il mese di aprile, la prima settimana di fissazione destinata a adeguare i valori di maggio si è chiusa con variabilità minime e verso il basso di 1 centesimo di Euro/chilogrammo per gli austenitici, mentre ferritici e martensitici non hanno riportato alcune variazioni nel primo segmento di periodo. Il PUN continua a mantenersi su valori alti come conseguenza del protrarsi del conflitto nel Golfo Persico, sebbene i valori medi dei riferimenti Euro per MW/h non abbiano subito incrementi ulteriori rispetto a otto giorni fa, elemento che comunque non porterà a scongiurare un significativo incremento della quota del contributo energia, la cui stima previsionale continua a attestarsi in prossimità di 3 centesimi di Euro per chilogrammo. |

|

|

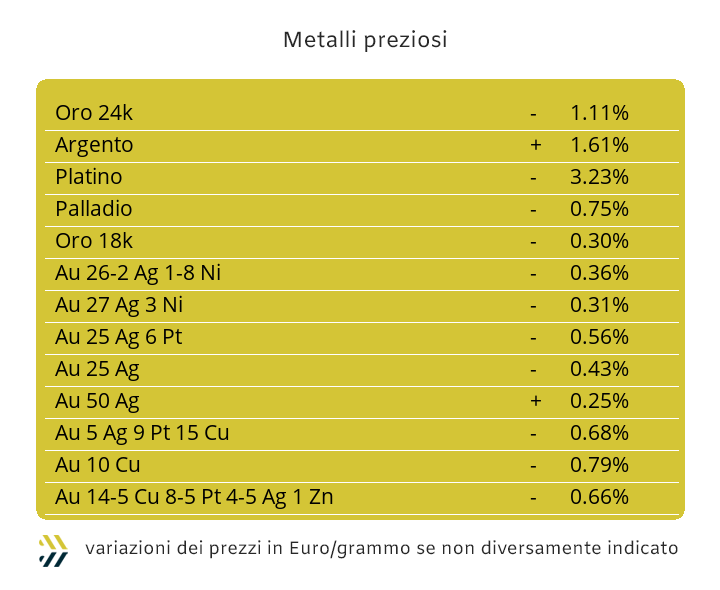

Nella costante azione di confronto tra i valori di Borsa dei metalli preziosi e la collocazione del Dollaro rispetto alle principali valute, la settimana si è conclusa con un dato parziale a favore del “biglietto verde”. L’effetto del nuovo superamento di quota 100 del Dollar Index ha ridato slancio alla quotazione della valuta statunitense, sebbene ancora di poco sopra la linea di 1.15 nei confronti dell’Euro, ma già sufficiente per appiattire verso il basso tutti i valori del listino dei preziosi espressi nei corrispettivi Dollari per oncia. Il difficile momento che sta attraversando il comparto finanziario e speculativo, trova nel livellamento verso il basso delle quotazioni di Oro e Argento l’evidenza di una totale mancanza di “ispirazioni” positive da parte degli investimenti con il sottostante monetario. La comune visione d’indirizzo per le prospettive riferite a Oro e Argento non ha prodotto nell’ottava appena chiusa degli elementi che potranno determinare delle svolte significative per le rispettive quotazioni USD/ozt e dove l’Oro dovrà gestire anche l’imponderabile situazione di una fase di volatilità ribassista nelle prime sedute della settimana. Una situazione che vista nell’insieme di Oro e Argento condizionerà l’altra coppia di metalli formata da Platino e Palladio e in maniera quasi speculare. Le quotazioni Dollari per oncia dei due metalli risulteranno quindi appiattite verso il basso, anche se occorre fare alcune osservazioni su come si differenzieranno gli andamenti di prezzo tra Platino e Palladio. Il Platino avendo già precedentemente adeguato il suo valore in discesa dal massimo relativo del mese, posizionerà a meno 18% la sua quotazione rispetto a quel punto. La situazione del Palladio risulterà molto più marcata in termini ribassisti, iniziando la settimana con uno scostamento di valore individuato dal suo momento di massimo mensile in oltre 20 punti percentuali. |

|

|

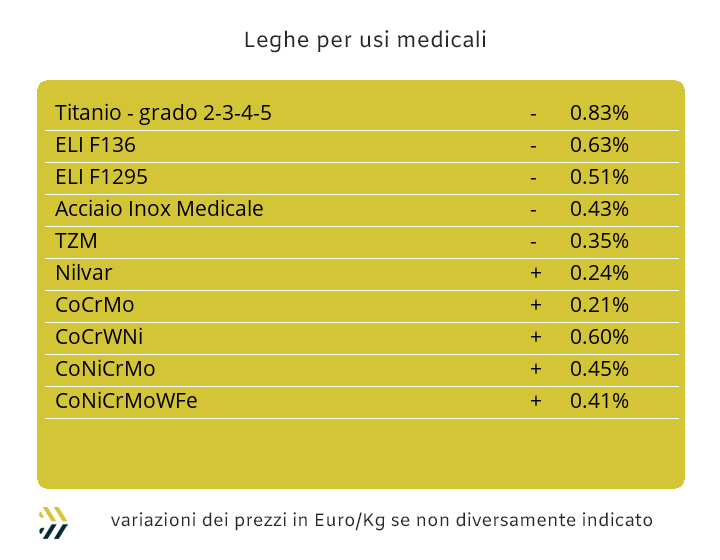

La costanza dei risultati, seppure basati settimanalmente e in termini d’incremento dei valori di mercato rapportati al Dollaro, è stata mantenuta dal solo Cobalto. Il metallo ha confermato il suo buon momento, seppure cadenzato con incrementi di frazione di punto percentuale, in questo frangente lo 0.4 rispetto a otto giorni fa. Le notizie meno positive sono invece giunte dal Molibdeno, meno 1% e dal Titanio meno 0.8, dopo un periodo di stabilità che durava da inizio mese. Lo spunto di maggiore variabilità è stato invece dato dal Nichel, che non ha certo incontrato al LME una delle migliori settimane, seppure i preamboli fossero di tutt’altro avviso. Il raggiungimento del massimo relativo nel corso della seduta di Borsa del 25 marzo da parte del Nichel, aveva certamente acceso una spia di allarme sulla tenuta della quotazione USD 3mesi a quei livelli, anche a seguito di ripetute situazioni di crescita in avvio di ottava. Il frangente di correzione per il Nichel e in negativo ammonta ora al 2% e le aspettative previsionali tendono a confermare il valore di Borsa 3mesi nell’area 17200 e 17300 Dollari come un’attribuzione di massimo relativo per un periodo che potrà spingersi anche per una decina di giorni. L’incertezza sulle pianificazioni produttive di molti prodotti siderurgici, siano essi di base, che i semilavorati industriali, tengono in considerazione la remota eventualità che alla fine di aprile la guerra nell’area del Golfo Persico sarà soltanto un brutto ricordo. La conseguenza del rallentamento della domanda di ferrolega a base di Cromo si è manifestata nella nuova determinazione verso il basso dell’1% del riferimento Dollari per libbra. I venti di guerra soffiano senza sosta e così la nuova visione dell’economia bellica in molte parti del mondo e in modo pericoloso anche nei dettami della Commissione Europea. La crescita del Tungsteno non può che trarre origine da questa idea di economia nel costruire armi senza limitazioni di sorta, seppure il metallo negli ultimi otto giorni abbia riportato una crescita dal carattere inusuale, rinforzando la sua quotazione Dollari per chilogrammo al di sotto dei 2 punti percentuali. |

|

|

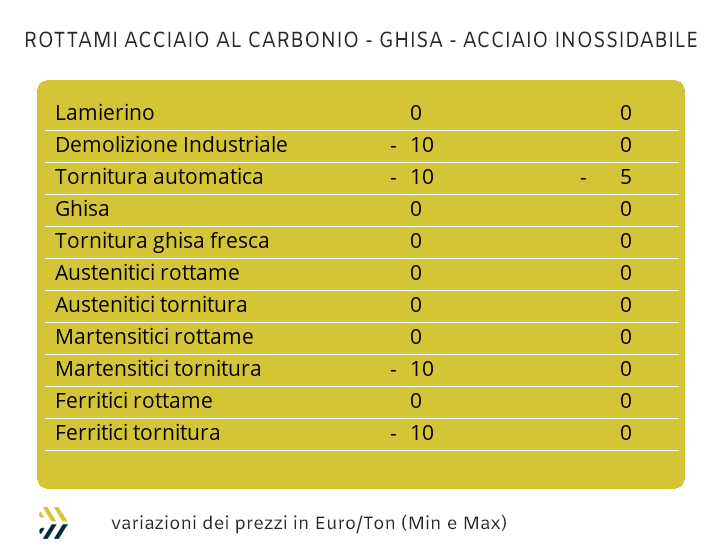

Un vero e proprio focolaio di tensioni sul mercato internazionale dei rottami di acciaio è rappresentato dall’assetto non ancora collocato in un’area di stabilità delle quotazioni dei rottami in Turchia e in particolare per quello HMS 1/2, il più diffuso e rappresentativo. La quotazione di questa classifica, abbinata alla resa di spedizione CFR, la scorsa settimana ha riguadagnato il posizionamento di soglia a un soffio di 400 Dollari per tonnellata. La proiezione di crescita presenta ancora elementi molto attivi, andandosi a ricollocare a una serie di riferimenti che risultavano assenti sul panorama delle quotazioni turche nell’intervallo dal novembre 2023 al marzo 2024. La causa principale di questa impennata del prezzo dell’HMS 1/2 è anche quella del collocamento dei porti turchi in flussi di rotte relativamente sicure, attraversando l’intero Mar Mediterraneo e se destinati verso il Far East, la circumnavigazione del continente africano e lontano dalle acque tumultuose della penisola arabica. I movimenti dei ferrosi in Italia non hanno ancora “letto” le variazioni appena esposte e che stanno interessando la piazza turca. Dalle ultime evidenziate le acciaierie hanno dato alle mandatarie specifiche indicazioni nel mantenere sotto traccia queste tendenze rialziste, anche in funzione di un calendario, che prevedendo Pasqua, il XXV aprile e il Primo Maggio ridurrà considerevolmente le giornate lavorative del prossimo mese. La sintesi delle variazioni rispetto alla settimana precedente è qui sintetizzata: le demolizioni pesanti E1 sono risultate in calo tra 5 e 10 Euro/tonnellata, con l’inevitabile effetto della contrazione del “premio mulino” del frantumato E40 di 5 Euro, in discesa anche le quotazioni delle torniture e sempre tra 5 e 10 Euro di forchetta; immutati sono stati invece i valori delle demolizioni leggere E3 e del lamierino E8. Le correzioni verso il basso delle tre classifiche hanno determinato la conseguente contrazione dell’indice MetalWeek™ riferito ai prezzi medi dei rottami, passato da 328,85 a 327,67 Euro per tonnellata. La positiva settimana al LME di Rame e Alluminio ha ridato ai rottami di questi due raggruppamenti, che per i “rossi” significa anche l’Ottone, una ripresa seppure parziale dai crolli riscontrati otto giorni prima. Il recupero del rottame di Alluminio si colloca poco al di sopra di 50 Euro, quello di Rame compreso in una media prossima a 200 e di Ottone qualcosa sopra i 100 Euro per tonnellata. Dalla lista dei rialzi manca il Nichel e con essi i rottami degli inox austenitici, che scontano l’andamento poco brillante del metallo di base al LME nelle ultime sedute della settimana appena conclusa, associata al perdurare della discesa del Molibdeno, che portano gli sfridi dei duplex e dell’AISI 316 a contrarsi di 20 Euro/tonnellata e di 10 per le altre composizioni di lega. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Prossimo appuntamento:

07 aprile

Buone feste!

|

|

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|